Полное руководство по разработке приложения для криптобанкинга: основные функции, этапы разработки, стоимость и советы экспертов.

Что такое криптобанк?

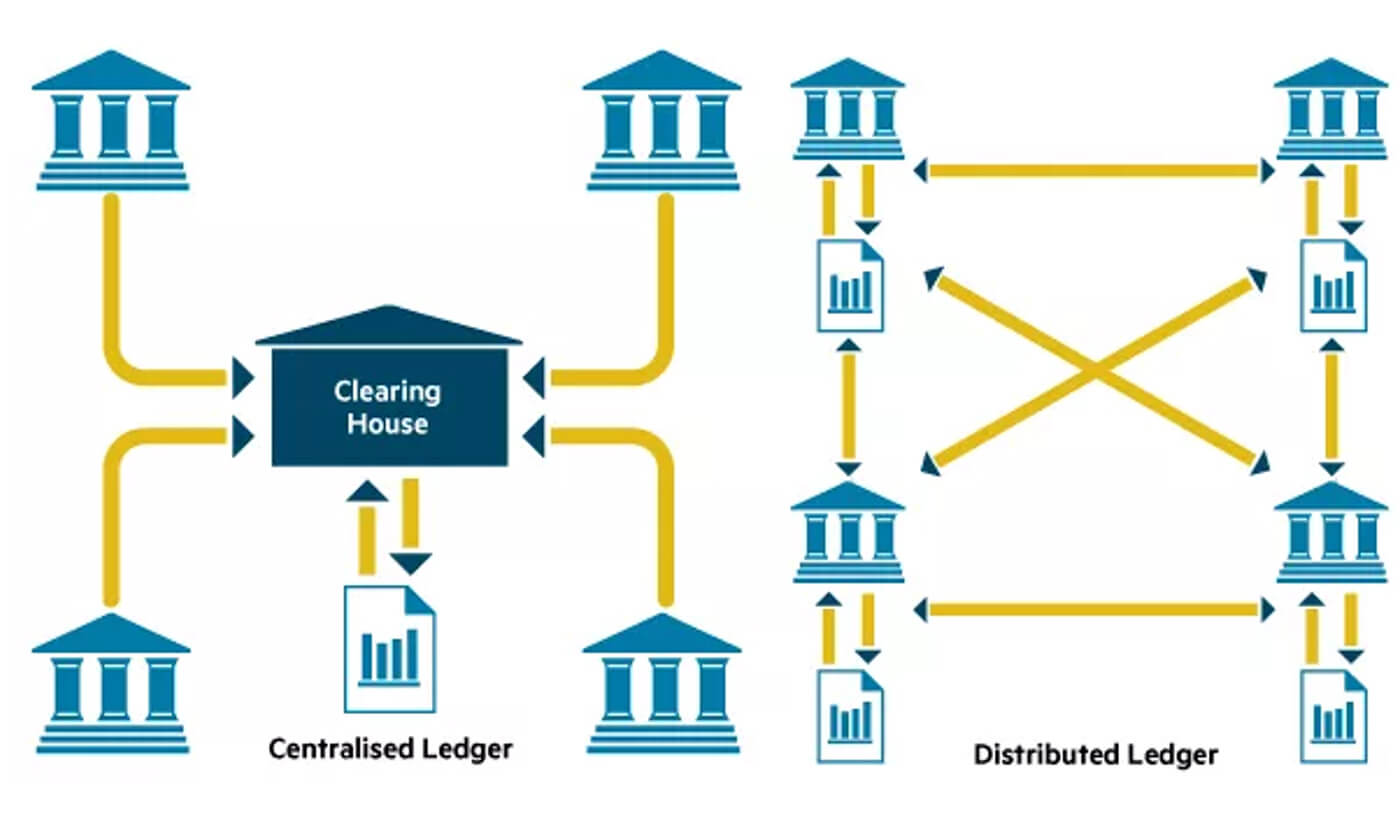

Криптобанк — это современное финансовое приложение или цифровая платформа, предоставляющая банковские услуги на базе криптовалют и цифровых активов. В отличие от традиционных банков, которые работают через централизованные структуры и регулируемые финансовые сети, криптобанки опираются на блокчейн-технологии, смарт-контракты и децентрализованные протоколы, обеспечивая клиентам высокий уровень автономности, прозрачности и доступности.Криптобанки сочетают в себе лучшее от двух миров — они предоставляют привычные финансовые сервисы, но делают это в формате Web3, где пользователь имеет расширенный контроль над активами, а процессы взаимодействия становятся более гибкими и эффективными.

Ключевые функции криптобанков:

- Кошелёк для хранения криптовалют: Предлагаются решения как в формате self-custody (пользователь сам контролирует приватные ключи), так и custodial (хранение активов на стороне банка с обеспечением защиты через страхование и аудит).

- Обменные сервисы: Механизмы быстрой конвертации криптоактивов в фиатные валюты и обратно, а также между различными криптовалютами на основе спотовых цен или через DeFi-пулы ликвидности.

- Депозиты и стейкинг: Пользователи могут размещать криптовалюту под проценты, аналогично банковским вкладам. Доходность достигается за счёт DeFi-протоколов, программ лояльности или внутренних кредитных платформ.

- Кредитование и займы: Выдача крипто-кредитов под залог цифровых активов, либо предоставление займов без посредников через смарт-контракты.

- Платёжные решения: Эмиссия виртуальных и физических крипто-карт для расчётов в магазинах, онлайн-оплат и снятия наличных в банкоматах, с мгновенной конвертацией активов.

- Интеграция с CeFi и DeFi экосистемами: Многие криптобанки создают гибридные решения, сочетая централизованную инфраструктуру с доступом к DeFi-протоколам для оптимизации доходности и увеличения возможностей клиентов.

- Фиатные шлюзы: Поддержка банковских переводов через SWIFT, SEPA, ACH и других платёжных систем для удобного ввода и вывода средств.

Благодаря использованию блокчейна криптобанки обеспечивают высокий уровень прозрачности, автоматизацию процессов, низкие транзакционные издержки и возможность глобального доступа без необходимости в локальной банковской инфраструктуре.

Топовые примеры криптобанков

1. Revolut

Revolut — один из крупнейших европейских финтех-стартапов, который с 2018 года активно интегрирует в свою экосистему услуги, связанные с криптовалютами. Хотя компания изначально ориентировалась на традиционные банковские и платёжные сервисы, сегодня Revolut уверенно развивается в направлении объединения классических финансов и цифровых активов в одном мобильном приложении.

Компания стремится объединить традиционные и цифровые финансы в одном мобильном интерфейсе, в котором пользователи смогут одновременно управлять своими традиционными средствами и криптоактивами — легко, безопасно и в реальном времени.

2. Nexo

Nexo — один из самых узнаваемых CeFi-криптобанков, предлагающий кредиты под залог криптовалют, высокодоходные депозиты (до 16% годовых), а также многофункциональный кошелёк.

Проект работает под лицензиями в ряде европейских юрисдикций (включая Литву и Швейцарию), что позволяет ему обеспечивать высокий уровень регуляторной совместимости. Кроме того, Nexo активно внедряет стандарты KYC/AML, сотрудничает с известными аудиторами (например, Armanino) и использует страхование активов через специализированные кастодиальные платформы (такие как BitGo и Ledger Vault).

3. SwissBorg

SwissBorg — это швейцарская платформа нового поколения, сочетающая возможности криптобанка и инвестиционного приложения. Проект делает акцент на упрощении доступа к инвестициям в цифровые активы для широкой аудитории благодаря использованию алгоритмического управления портфелем и автоматизированной оптимизации сделок.

Она сочетает в себе криптобанковские функции (хранение, стейкинг, аналитика) с гибким пользовательским интерфейсом и лицензированной деятельностью в Европе.

Благодаря фокусу на инвестиционную составляющую и интуитивно понятный интерфейс, SwissBorg становится одним из наиболее перспективных решений для пользователей, желающих управлять своим криптопортфелем в рамках регулируемой экосистемы.

4. Bankera

Bankera — амбициозный европейский проект, ориентированный на построение полного аналогa традиционного банка на основе блокчейна. Изначально инициированный командой SpectroCoin, Bankera стремится объединить криптовалютные технологии с привычными финансовыми услугами для частных лиц и бизнеса. Он включает дебетовые карты, мультивалютные счета, кредиты и даже IBAN-номера для SEPA-переводов.

Проект активно развивается в направлении лицензирования и соблюдения нормативных требований Европейского Союза. Bankera зарегистрирована как поставщик услуг в области виртуальных активов (VASP) в некоторых юрисдикциях ЕС, а также работает над получением дополнительных лицензий для предоставления более широкого спектра финансовых продуктов.

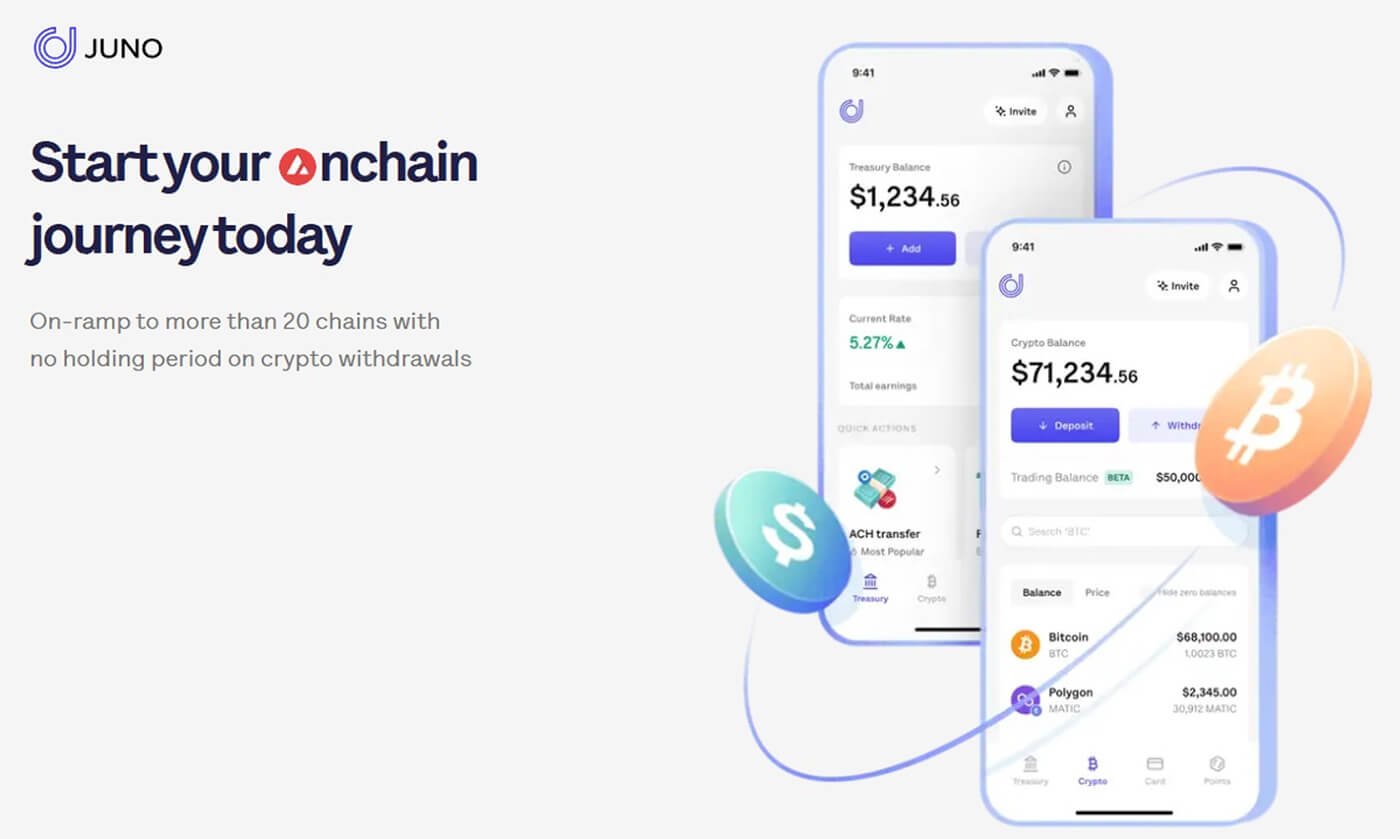

5. Juno

Juno — это современная американская платформа, нацеленная на интеграцию традиционных банковских услуг с возможностями работы с криптовалютой. Она представляет собой уникальный гибрид между классическим банковским приложением и криптобанком, обеспечивая удобный переход между двумя финансовыми мирами.Пользователи могут напрямую получать зарплату в USDC, хранить и конвертировать криптовалюты, а также использовать дебетовую карту с поддержкой цифровых активов.

Компания ориентируется на рынок США и стремится стать мостом между фиатными деньгами и криптоэкономикой, предлагая пользователям максимальную гибкость в управлении своими цифровыми и традиционными финансами через одно приложение.

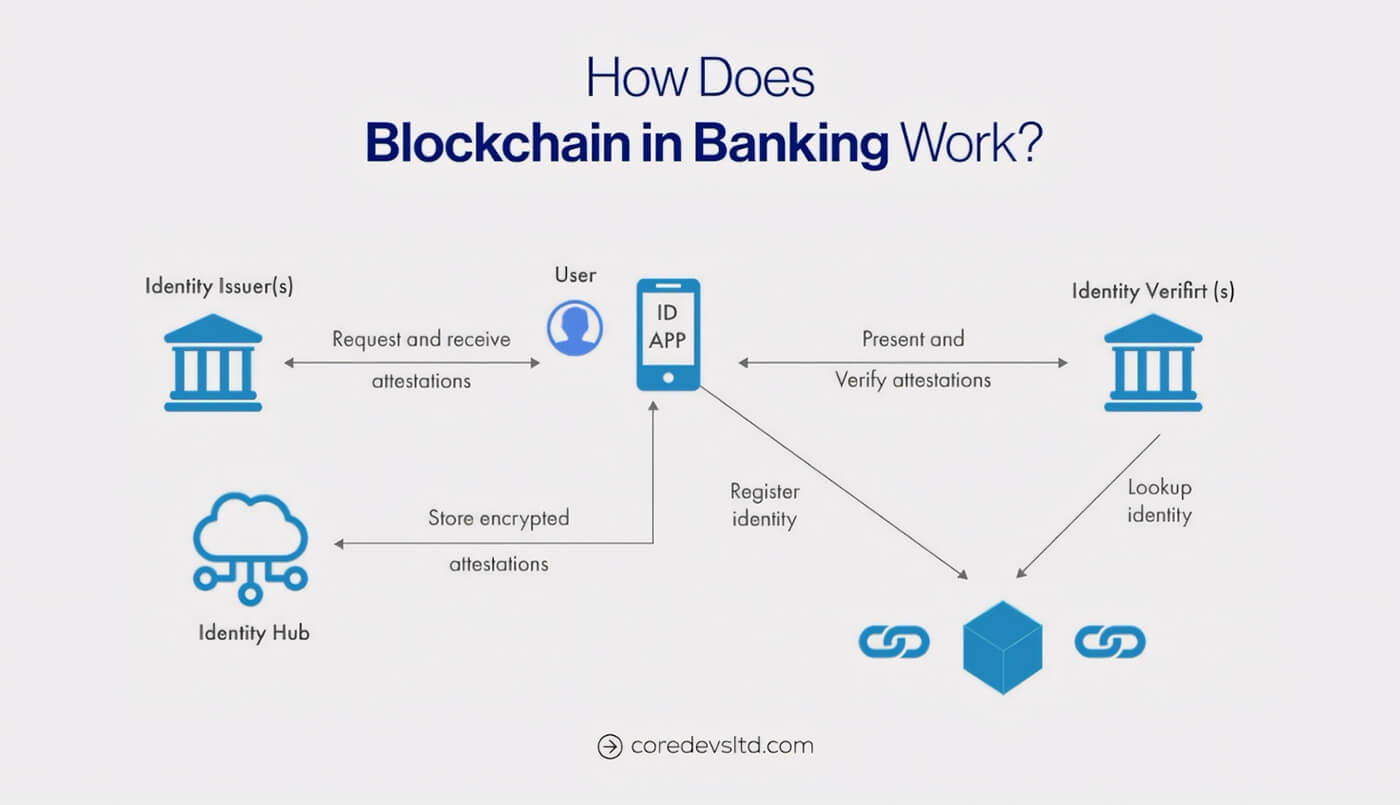

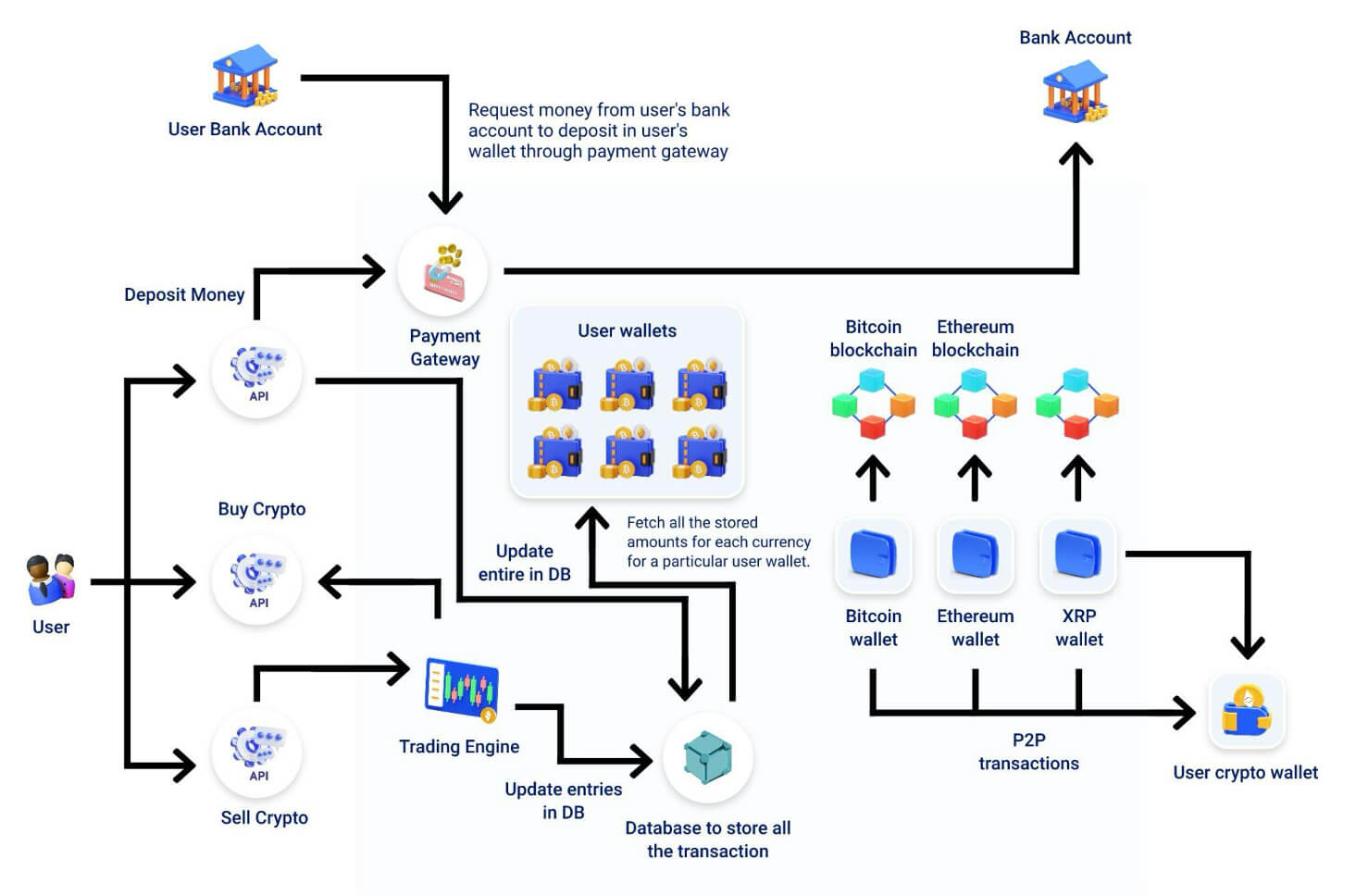

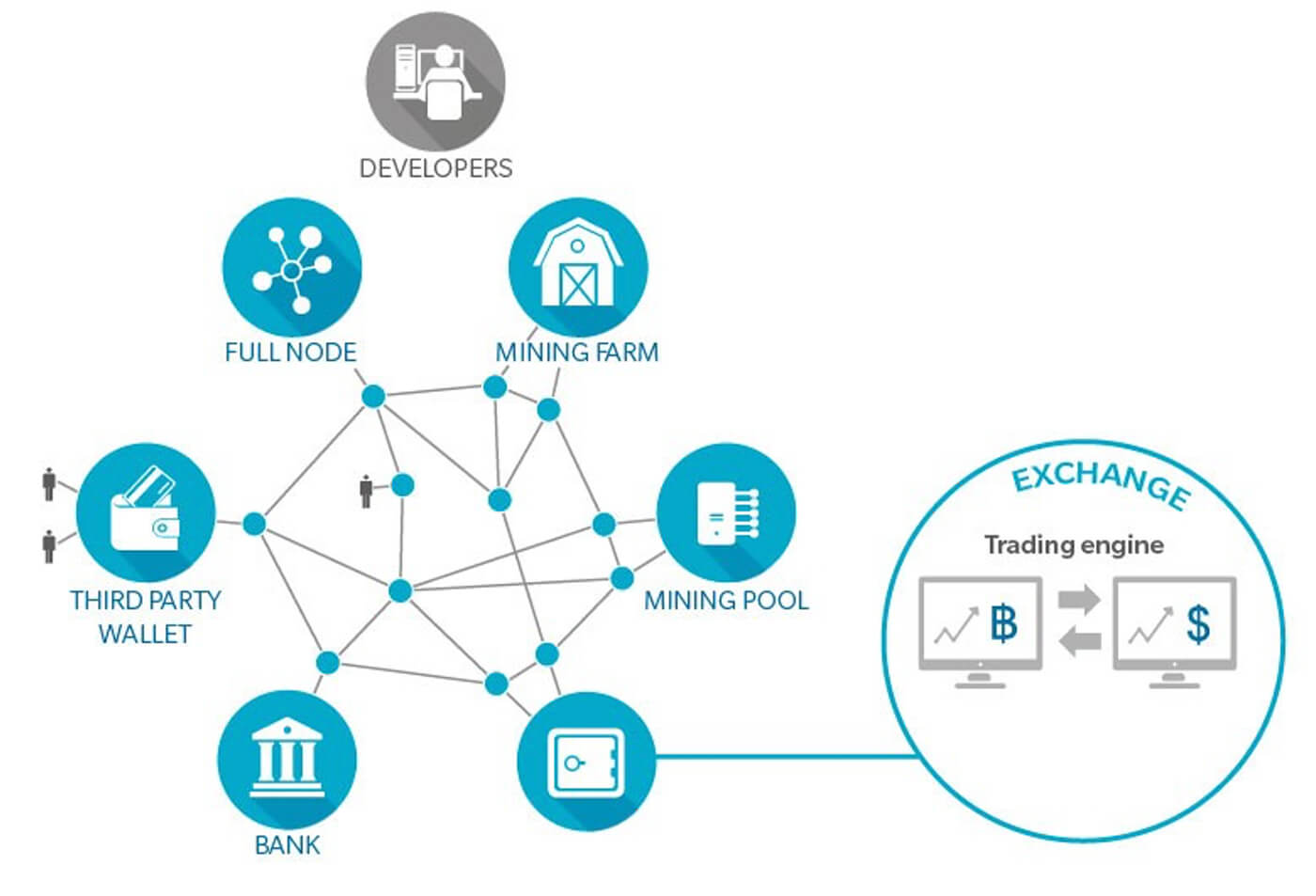

Как работает криптобанк?

Работа криптобанка представляет собой симбиоз традиционной банковской инфраструктуры и децентрализованных технологий. В его основе лежит распределённая архитектура, которая объединяет функции хранения, управления, обмена и перемещения цифровых активов с интерфейсами, понятными пользователям, привыкшим к классическому онлайн-банкингу.Каждая транзакция в криптобанке инициируется через пользовательский интерфейс, но в техническом плане включает в себя взаимодействие с API сторонних поставщиков ликвидности, блокчейн-нодами и модулем риск-менеджмента, отслеживающим аномальные действия в реальном времени.

Современные криптобанки также внедряют интеллектуальные алгоритмы, позволяющие автоматически перераспределять активы между различными пулами ликвидности или стейкинг-протоколами, чтобы обеспечить максимальную доходность для клиентов.

Кроме того, многие платформы разрабатывают внутреннюю токеномику и loyalty-программы, которые стимулируют активность пользователей за счёт кешбэков, бонусов и снижения комиссии при частом использовании сервиса.

Ключевые компоненты криптобанка:

Мультивалютный кошелёк

Сердце любого криптобанка — это кошелёк, поддерживающий хранение различных криптовалют (BTC, ETH, USDT и др.), токенов (ERC-20, BEP-20 и др.), а также зачастую стейблкоинов и фиатных валют. В зависимости от модели, кошелёк может быть:- Custodial (кастодиальный) — средства пользователя хранятся на кошельках, управляемых банком.

- Non-custodial (некостодиальный) — пользователь сам контролирует приватные ключи, а банк предоставляет лишь интерфейс и доступ к функциям.

Я уже писал ранее о том, как разработать криптокошелек и какие ключевые функции необходимо внедрить чтобы выделиться среди конкурентов.

Интеграция с блокчейнами и обменниками

Криптобанк взаимодействует с различными блокчейн-сетями через узлы (nodes), API-подключения и агрегаторы ликвидности (например, 1inch, Uniswap, Changelly), чтобы обеспечить моментальную конвертацию активов, обработку транзакций и стейкинг.Фиатные шлюзы (on/off ramps)

Через платёжных провайдеров (Simplex, MoonPay, Mercuryo и др.) криптобанки позволяют пользователям вводить и выводить средства в фиатной валюте, использовать банковские карты, Apple Pay, SEPA или SWIFT-переводы.KYC/AML-модули

Для соответствия юридическим требованиям, особенно в странах ЕС и США, в криптобанк встраиваются системы идентификации клиентов (KYC) и мониторинга транзакционной активности (AML), например, с помощью SumSub, Onfido, Chainalysis.Функции DeFi/CeFi

В зависимости от модели, платформа может предлагать:- Депозиты и процентные счета (на базе CeFi или DeFi)

- Кредитование под залог криптоактивов

- Криптовалютные карты с кэшбэком и мгновенной конвертацией

Мобильное и веб-приложение

Интерфейс, через который пользователи получают доступ к функционалу криптобанка, максимально приближен к традиционному онлайн-банкингу, но с расширенными криптовозможностями.Как работает Trustee Plus?

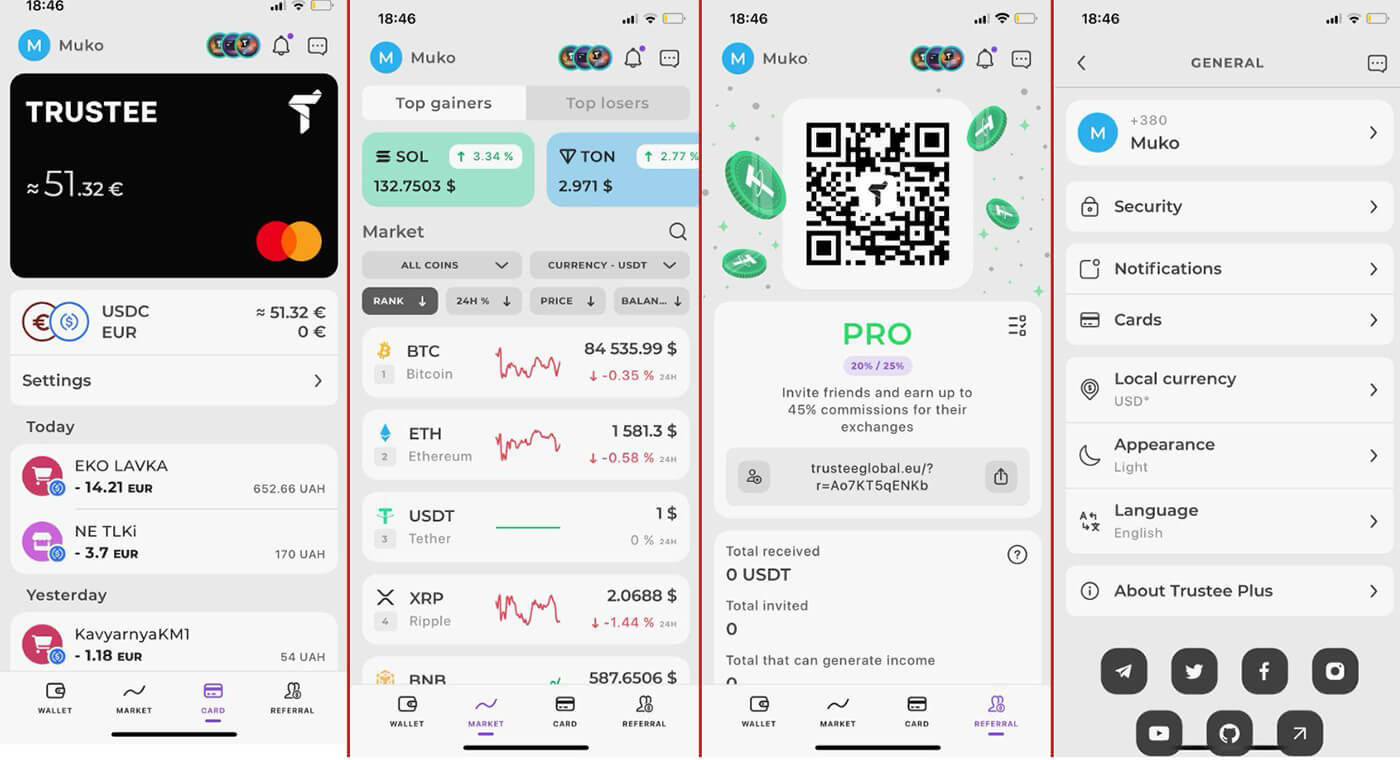

Trustee Plus — один из ведущих криптобанков СНГ и Европы, предлагающий удобную платформу для управления цифровыми активами с глубокой интеграцией фиатных и криптовалютных операций.

Trustee Plus активно развивается как платформа "всё в одном", предлагая пользователям доступ к криптовалютному рынку без необходимости переключаться между разными приложениями. В одном интерфейсе объединены функции хранения, обмена, покупки, вывода и P2P-торговли, что делает сервис удобным как для новичков, так и для опытных инвесторов.

Платформа обеспечивает конкурентные курсы за счёт использования агрегатора обменов, который автоматически подбирает наилучшую цену среди подключённых партнёров. Это позволяет пользователям получать более выгодные условия без ручного сравнения предложений на внешних биржах.

Вот как устроена его работа:

- Регистрация и верификация: пользователь проходит процедуру KYC прямо в мобильном приложении. После верификации открывается доступ к покупке криптовалют с банковской карты, P2P и другим операциям.

- Мультивалютный кошелёк: Trustee Plus поддерживает BTC, ETH, USDT, TON, BNB и десятки других активов. В приложении реализован non-custodial кошелёк: приватные ключи остаются у пользователя, но при этом доступны все функции классического банка.

- Обмен и покупка: платформа интегрирована с агрегаторами ликвидности и фиатными шлюзами, позволяя проводить операции быстро и по лучшим рыночным курсам. Пользователь может купить криптовалюту с карты, обменять на другие активы, вывести на банковский счёт или криптокошелёк.

- P2P-платформа: Trustee Plus предоставляет безопасную и регулируемую среду для покупки и продажи криптовалют между пользователями с автоматической блокировкой средств до завершения сделки.

- Инвестиционные продукты: клиенты могут получать пассивный доход от стейкинга или использовать сторонние DeFi-продукты, интегрированные в приложение.

- Фиатные операции: Trustee Plus предлагает пользователям возможность хранения средств в фиатных валютах, а также доступ к платёжной карте с возможностью расчётов в криптовалюте и кэшбэком.

Какие блокчейны используют криптобанки?

Выбор блокчейна — один из ключевых факторов при создании криптобанка. От правильного выбора платформы зависят скорость и стоимость транзакций, уровень безопасности, масштабируемость, а также доступ к DeFi-инфраструктурам, NFT-протоколам, CBDC-интеграциям и другим сервисам Web3.Понимание особенностей блокчейнов помогает создавать надёжные и эффективные криптобанковские платформы, которые могут развиваться вместе с растущими требованиями пользователей и рынка.

Ниже представлен список с анализом самых популярных блокчейнов для криптобанков:

1. Ethereum

Ethereum — основной выбор для криптобанков, работающих с DeFi-инфраструктурой, токенизированными активами и стейкингом. Благодаря поддержке смарт-контрактов и высокой ликвидности, платформа широко применяется для кастодиальных решений, кредитования и управления цифровыми активами.- Преимущества:

- Самая развитая DeFi-экосистема

- Широкая поддержка протоколов

- Высокая безопасность

- Недостатки:

- Высокие комиссии, особенно в пиковые периоды

- Относительно низкая скорость (до 15 транзакций в секунду)

2. BNB Chain

BNB Chain подходит для криптобанков, ориентированных на массового пользователя: для P2P-обменов, внутриигровых платежей и других операций, требующих высокой скорости и низкой стоимости. Часто используется для дебетовых карт и cashback-сервисов.- Преимущества:

- Низкие комиссии

- Высокая пропускная способность

- Поддержка Ethereum Virtual Machine (EVM)

- Недостатки:

- Централизация

- Сильная зависимость от Binance

3. Polygon

Polygon (POS) идеально подходит для криптобанков, ориентированных на повседневные транзакции, микроплатежи и Web3-функции. Особенно популярен среди NFT-приложений и платформ с высокой пользовательской активностью.- Преимущества:

- Низкие комиссии

- Совместимость с Ethereum

- Поддержка zk-технологий

- Недостатки:

- Частичная централизация

- Проблемы с масштабированием при высокой нагрузке

4. Solana

Solana применяется в криптобанках, предлагающих моментальные переводы, платежные карты и интерфейсы, требующие высокой скорости. Также используется в мобильных приложениях и розничных платёжных решениях.- Преимущества:

- Очень высокая скорость (до 65,000 транзакций в секунду)

- Низкие комиссии

- Недостатки:

- Сложная архитектура

- В прошлом наблюдались сбои сети

5. TON

TON выбирается криптобанками, ориентированными на аудиторию Telegram. Он идеален для P2P-кошельков, интеграций в Telegram-ботов, Web3-супераппов и пользовательских финансовых мини-приложений.- Преимущества:

- Гибкая архитектура

- Отличная интеграция с Telegram

- Высокая скорость транзакций

- Недостатки:

- Инфраструктура ещё в стадии развития

- Слабая DeFi-экосистема

6. StarkNet

StarkNet часто используется в криптобанках как Layer-2-решение для Ethereum, обеспечивая быстрые и дешёвые транзакции при сохранении высокого уровня безопасности. Подходит для кастодиальных решений и конфиденциальных DeFi-продуктов.- Преимущества:

- Безопасность благодаря Zero-knowledge-доказательствам

- Высокая масштабируемость

- Совместимость с EVM через язык Cairo

- Недостатки:

- Сложность разработки

- Сеть всё ещё новая и развивается

7. Tron

Tron подходит для криптобанков с фокусом на международные переводы, особенно в странах с ограниченным доступом к традиционным банковским услугам. Чаще всего используется для USDT и других стабильных активов.- Преимущества:

- Почти нулевые комиссии

- Высокая скорость транзакций

- Популярен в странах Азии

- Недостатки:

- Низкий уровень децентрализации

- Ограниченный DeFi-ландшафт

8. Avalanche

Avalanche подходит для криптобанков, работающих с институциональными клиентами или сложными DeFi-продуктами. Возможность создания собственных Subnet делает его гибким инструментом для кастомных финансовых решений.- Преимущества:

- Высокая скорость

- Гибкая архитектура с возможностью создания Subnet

- EVM-совместимость

- Недостатки:

- Более сложная интеграция

- Меньшее количество популярных dApps

9. Bitcoin

Bitcoin используется криптобанками для хранения BTC и мгновенных P2P-переводов с использованием Lightning-сетей. Актуально для банковских продуктов с фокусом на биткоин и долгосрочные инвестиции.- Преимущества:

- Высокая надёжность и ликвидность биткоина

- Lightning Network обеспечивает мгновенные транзакции

- Недостатки:

- Ограниченный функционал смарт-контрактов

- Более сложная реализация в приложениях

10. Algorand

Algorand перспективен для криптобанков, работающих с корпоративным сектором, государственными цифровыми валютами (CBDC) и институциональными инвестициями. Алгоритм PoS обеспечивает экологичность и стабильность операций.- Преимущества:

- Высокая скорость

- Низкие комиссии

- Энергоэффективный алгоритм консенсуса Pure Proof-of-Stake

- Недостатки:

- Ограниченное количество популярных dApps

- Слабая узнаваемость на глобальном рынке

Почему важен выбор блокчейна для криптобанка:

- Скорость и масштабируемость Для криптобанков с большим количеством микроплатежей критически важна поддержка десятков тысяч транзакций в секунду. Здесь выигрывают Solana, Polygon и BNB Chain.

- Стоимость операций Высокие комиссии (например, в Ethereum) делают его менее выгодным для массового использования, особенно при небольших переводах. Поэтому нередко выбираются Layer 2-решения или альтернативные блокчейны.

- DeFi-интеграция Платформы с богатой DeFi-инфраструктурой позволяют криптобанкам предлагать доходные продукты (стейкинг, фарминг, кредиты), что повышает ценность сервиса.

- Уровень децентрализации Для банков, работающих в юрисдикциях с высоким регуляторным контролем, может быть важен выбор сетей с доказанной децентрализацией, таких как Ethereum или Algorand.

- Комбинированная архитектура Многие криптобанки используют мультичейн-инфраструктуру: например, основная логика работает через Ethereum/BNB, микроплатежи — через Tron или Polygon, а токенизация и staking — через Solana или TON.

Как создать собственный криптобанк?

Создание криптобанка — это сложный процесс, требующий не только технической компетенции, но и глубокой проработки бизнес-логики, юридических нюансов и пользовательского опыта. Такой продукт должен быть безопасным, масштабируемым и соответствовать регуляторным требованиям. Ниже рассмотрим ключевые этапы разработки банковского приложения для криптовалют.1. Разработка архитектуры криптобанка

На первом этапе важно грамотно спроектировать структуру будущего продукта: как будут взаимодействовать между собой модули, какие сервисы потребуются и какие внешние интеграции нужно предусмотреть. Ошибки в архитектуре могут привести к уязвимостям, проблемам масштабирования или ограничению в функциональности в будущем.- Определяется бизнес-модель: мультивалютный кошелёк, криптокарты, DeFi-функции, покупка/продажа криптовалют, стейкинг.

- Создаётся архитектура компонентов: фронтенд, бэкенд, базы данных, API, блокчейн-узлы.

- Выбирается подход к хранению: кастодиальный (через MPC, HSM) или некастодиальный (через сид-фразу и локальное шифрование).

- Прорабатываются вопросы масштабируемости, отказоустойчивости и обновляемости.

2. Выбор блокчейна и смарт-контрактной платформы

Выбор блокчейн-инфраструктуры — один из стратегически важных моментов при создании криптобанка. От него зависят комиссии за транзакции, скорость обработки операций, безопасность пользователей и возможности по интеграции с внешними сервисами, такими как DeFi-протоколы, стейблкоины, NFT-платформы и CBDC-системы.- Ethereum остаётся эталоном для создания сложных DeFi-продуктов благодаря огромной экосистеме и зрелым инструментам для разработчиков. Однако высокие комиссии в моменты сетевой перегрузки делают его не всегда оптимальным выбором для массовых платежных сервисов.

- Polygon и BNB Chain — популярные решения для недорогих и частых транзакций. Они обеспечивают совместимость с EVM, что позволяет легко переносить код из Ethereum без серьёзной переработки.

- Solana и TON подходят для приложений, где требуется высокая пропускная способность и минимальные задержки — например, для моментальных переводов, интеграции криптокарт или супераппов.

- При ставке на ZK-технологии (StarkNet, zkSync, Scroll) можно добиться не только высокой масштабируемости, но и повышенного уровня приватности пользователей — критического аспекта для некоторых финансовых продуктов.

- Avalanche и Algorand подойдут для более специализированных решений, например, корпоративных финансов или работы с CBDC и токенизированными активами.

3. UX/UI-дизайн и прототипирование

Интерфейс криптобанка должен быть не только красивым, но и интуитивно понятным, особенно для пользователей, ранее не сталкивавшихся с Web3. Ошибки в UX могут стоить клиенту потери средств, а продукту — репутации.- Анализируются пользовательские сценарии: регистрация, KYC, переводы, обмен, подключение банковской карты и т.д.

- Прорабатываются UX-маршруты с учётом особенностей криптотранзакций (ожидания подтверждений, комиссии).

- Создаются дизайн-макеты в Figma/Sketch, включая тёмную и светлую темы.

- Проводится тестирование прототипов на фокус-группах.

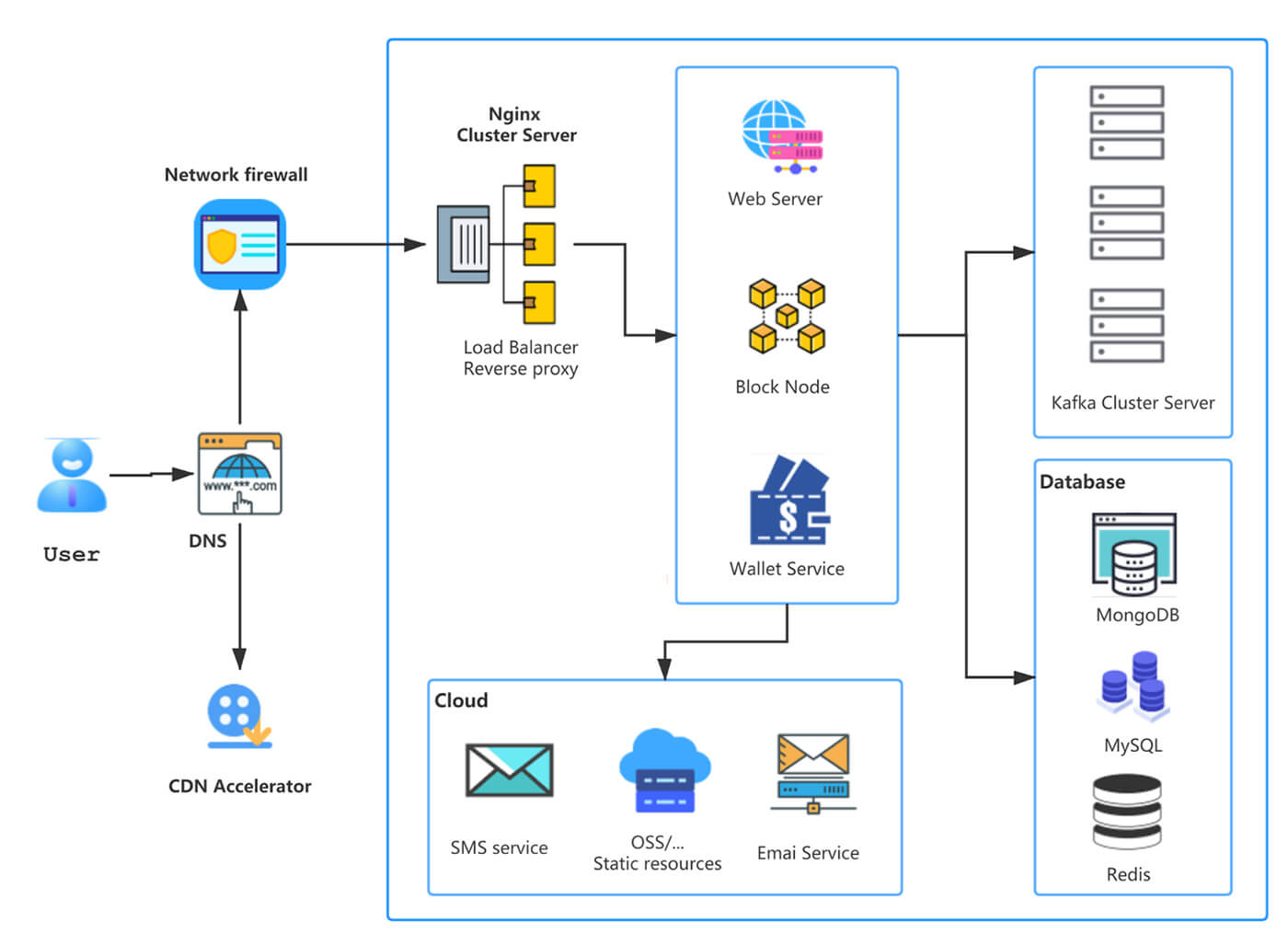

4. Разработка backend-части

Бэкенд криптобанка — это "сердце" системы, обеспечивающее стабильную и безопасную работу всех функций. Он должен обрабатывать тысячи операций в секунду, взаимодействовать с блокчейнами, обеспечивать KYC и подключение к внешним сервисам.- Реализуется логика создания и управления кошельками, синхронизации балансов.

- Интегрируются внешние API: курсы валют, провайдеры AML/KYC, банки и обменники.

- Настраиваются очереди задач и системы обработки транзакций.

- Применяются языки: Node.js, Go, Rust; базы данных: PostgreSQL, Redis; очереди: RabbitMQ, Kafka.

5. Разработка фронтенда (веб и мобильный клиент)

Фронтенд — это основное звено взаимодействия пользователя с системой. Он должен быть отзывчивым, быстрым и безопасным. Также необходимо обеспечить поддержку всех современных устройств.- Мобильные приложения создаются на Flutter, React Native или нативных языках.

- Веб-приложения разрабатываются на React/Vue с возможностью подключения Web3-кошельков.

- Реализуются уведомления, QR-платежи, поддержка биометрии и мультиаккаунтов.

- Особое внимание уделяется защите данных, предотвращению XSS, CSRF и другим уязвимостям.

6. Интеграция с блокчейном и развёртывание смарт-контрактов

Этап интеграции с блокчейном — это выход криптобанка из режима тестирования на реальную инфраструктуру. К этому моменту уже должны быть определены используемые блокчейны и стандарты токенов (ERC-20, BEP-20, SPL и др.), а также подготовлены все необходимые смарт-контракты.- Разрабатываются и тестируются смарт-контракты (Solidity, Cairo, Rust).

- Проводится аудит безопасности кода (например, через OpenZeppelin, MythX).

- Разворачиваются ноды и RPC-сервисы, обеспечивается их отказоустойчивость.

- Подключаются DeFi-протоколы и внешние ликвидные пулы (Uniswap, Curve, PancakeSwap).

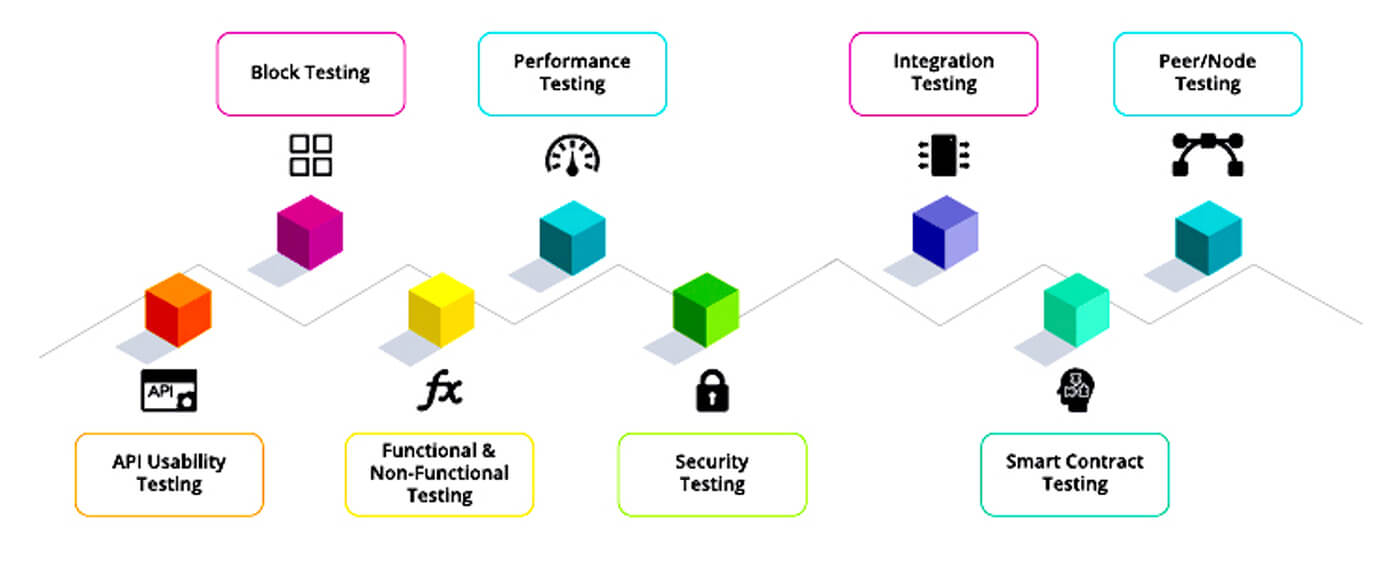

7. Тестирование и QA

Тестирование — ключевой этап, который определяет надёжность, безопасность и готовность криптобанка к выходу на рынок. В условиях работы с реальными деньгами и цифровыми активами любые ошибки могут привести к серьёзным финансовым потерям и урону репутации. Поэтому процесс QA (Quality Assurance) должен быть всесторонним и системным.Многоуровневое тестирование:

- Юнит-тесты проверяют корректность работы отдельных модулей: смарт-контрактов, API, расчётов процентов по депозитам, механизма начисления комиссий и пр.

- Интеграционные тесты оценивают взаимодействие различных компонентов платформы — например, правильность обработки транзакций между фронтендом, бекендом и блокчейном.

- End-to-end тестирование симулирует полный пользовательский путь — от регистрации и верификации до открытия депозитного счёта, получения кредита и вывода средств.

- Безопасностные аудиты (Smart Contract Audits) проводятся сторонними компаниями для выявления потенциальных уязвимостей в коде и архитектуре.

8. Юридические аспекты и лицензирование

Правовая часть — один из самых сложных и затратных этапов. Без легализации невозможно полноценно подключать банковские счета, карты и сотрудничать с платёжными системами.- Выбирается юрисдикция с подходящим законодательством: Эстония, Литва, Швейцария, ОАЭ, Сальвадор.

- Получаются лицензии: EMI, VASP, MSB (в зависимости от страны и модели).

- Интегрируются KYC/AML-платформы (SumSub, Veriff).

- Готовятсяюридическиедокументы: Terms of Use, Privacy Policy, KYC/AML Policy.

| Юрисдикция | Преимущества | Особенности для криптобанков |

| Швейцария | Чёткое крипторегулирование, лицензии FINMA | Подходит для хранения активов, DeFi и инвестиционных продуктов |

| Лихтенштейн | Закон о блокчейне TVTG, лояльная политика | Лёгкий доступ к лицензиям, поддержка токенизации |

| Сингапур | Прозрачные правила MAS, развитая финтех-сфера | Отличный выбор для гибридных решений CeFi+DeFi |

| Эстония | Быстрая выдача лицензий VASP, цифровая экономика | Подходит для криптоплатежей и мультивалютных кошельков |

| ОАЭ (Дубай, Абу-Даби) | Проактивная регуляция (VARA, ADGM) | Идеально для масштабирования международных проектов |

| Сальвадор | Биткоин — официальная валюта | Возможность интеграции BTC в инфраструктуру |

| Гибралтар | Регулируемая зона для криптокомпаний | Популярно среди криптобирж и банковских платформ |

9. Запуск, поддержка и масштабирование

Запуск криптобанка — это не финальная точка, а начало жизненного цикла продукта. После выхода на рынок важнейшими задачами становятся обеспечение стабильной работы платформы, постоянное развитие её функционала и стратегическое масштабирование.

Развёртывание и инфраструктура:

После прохождения всех этапов тестирования криптобанк разворачивается на высоконадежной облачной инфраструктуре (например, AWS, Google Cloud, Hetzner). Выбираются решения, обеспечивающие масштабируемость, резервное копирование и отказоустойчивость. При необходимости используется контейнеризация (Docker, Kubernetes) для гибкости обновлений.

Важным аспектом становится постоянная работа над защитой данных пользователей и средств.

- Регулярные патчи и обновления ПО;

- Мониторинг уязвимостей;

- Внедрение антифрод-систем;

- Многофакторная аутентификация (MFA) и биометрическая защита.

Платформа должна эволюционировать:

- Подключение новых блокчейнов (например, интеграция Layer 2 решений или сетей типа Aptos, Sui);

- Добавление поддержки новых токенов, стейблкоинов и национальных валют;

- Расширение географии — запуск локализаций для стран с перспективным крипторынком (например, Латинская Америка, Юго-Восточная Азия);

- Легализация в новых юрисдикциях для увеличения числа пользователей.

Формируется чёткий roadmap развития на 6–12 месяцев вперёд. Включаются ключевые вехи: интеграция новых финансовых сервисов (например, брокерских услуг), партнёрства с традиционными банками, создание собственных инвестиционных продуктов, стейкинговых пулов или NFT-маркетплейсов. Ранее мы уже писали как создать NFT маркетплейс и какая стоимость такой разработки.

Решения для разработки криптобанков

Криптобанки, как и любые другие цифровые финансовые платформы, могут выбрать один из двух подходов для создания своего сервиса: использование готовых решений на основе модели White Label или разработку уникальной системы с нуля, основанной на готовых решениях. Оба подхода имеют свои преимущества и недостатки, а выбор зависит от бизнес-целей, бюджета и временных рамок проекта.1. Готовое решение White Label

Что такое White Label?White Label — это готовое решение, предоставляемое сторонним разработчиком, которое можно адаптировать под нужды конкретного клиента. В контексте криптобанков это может быть платформа, которая уже включает в себя все необходимые инструменты для работы: кошельки для криптовалют, депозиты, кредиты, обмен валют и другие банковские услуги. Основной принцип White Label заключается в том, что клиент может внедрить эти решения в свои бизнес-процессы с минимальными усилиями и без значительных затрат на разработку.

Преимущества:

- Быстрая разработка и запуск: В отличие от создания системы с нуля, White Label решения позволяют сократить время на разработку, так как многие функции уже реализованы и протестированы.

- Низкие первоначальные затраты: Использование готового решения значительно дешевле по сравнению с полноценной кастомной разработкой.

- Тестированная и безопасная инфраструктура: Готовые решения часто уже прошли тестирование на реальных пользователях, обеспечивая более высокий уровень безопасности и надежности.

- Меньше рисков: Отсутствие необходимости разрабатывать все с нуля снижает технические риски.

Недостатки:

- Ограниченная гибкость: White Label решения предоставляют ограниченные возможности для кастомизации, что может быть проблемой, если необходимо что-то уникальное.

- Зависимость от поставщика: Клиент полностью зависит от разработчика решения в плане обновлений, исправлений и дальнейших изменений.

- Ограниченная дифференциация: Такие платформы часто используются другими криптобанками, что затрудняет создание уникального имиджа.

2. Разработка проекта на основе готового решения

Для более крупных и масштабируемых криптобанков, которые стремятся предоставить уникальные услуги с высокой степенью кастомизации и интеграции с другими сервисами, оптимальным вариантом может стать разработка проекта на основе готового решения. В этом случае компания использует уже готовую платформу в качестве основы и модифицирует её в соответствии с конкретными требованиями.В отличие от использования White Label для криптобанка «как есть», в этом случае компания разрабатывает свои уникальные функции и интегрирует дополнительные сервисы, такие как кастомные смарт-контракты, особые механизмы стейкинга, кредиты или сложные DeFi-протоколы.

Преимущества:

- Более высокая кастомизация: Возможность глубокой настройки всех аспектов системы, включая дизайн, функциональные возможности и интеграции.

- Меньше ограничений: Платформа может быть настроена под уникальные нужды бизнеса, включая поддержку специфических криптовалют или нестандартных финансовых операций.

- Возможности для расширения: Такие решения легче масштабировать и адаптировать под новые функции и рынки.

- Длительное время разработки: Процесс разработки и тестирования может занять от нескольких месяцев до года в зависимости от сложности системы.

- Высокая стоимость: Создание уникального продукта, даже если используется базовое решение, требует больших вложений в разработку и тестирование.

- Технические риски: Нужна высокая квалификация команды разработчиков для создания качественного и безопасного решения.

Стоимость разработки криптобанка

Разработка криптобанка зависит от его масштаба и функционала. Ниже представлена ориентировочная стоимость разработки в зависимости от уровня проекта:- Малый проект

- Стоимость: $20,000 – $40,000

- Время разработки: 4 – 6 месяцев Малые проекты, как правило, имеют базовые функции, такие как криптовалютные кошельки, обмен и простые депозиты. Это решение идеально подходит для стартапов или небольших криптобанков.

- Средний проект

- Стоимость: $40,000 – $80,000

- Время разработки: 6 – 9 месяцев Средние проекты включают дополнительные возможности, такие как интеграция с несколькими блокчейнами, кредитование, стейкинг и комплексные функции безопасности.

- Крупный проект

- Стоимость: $80,000 – $160,000

- Время разработки: от 9 месяцев и более Крупные проекты охватывают множество функций, включая широкие возможности для кастомизации, поддержку множества блокчейнов, масштабируемость и обеспечение сложных финансовых услуг, таких как DeFi, сложные кредиты и инновационные смарт-контракты.

Ориентировочные расходы после запуска криптобанка

| Категория расходов | Описание | Ориентировочная стоимость (в год) |

| Поддержка пользователей | Обслуживание клиентов, техническая поддержка, чат-боты. | $30,000 – $50,000 |

| Обновления и безопасность | Регулярные обновления системы, исправление багов, патчи безопасности, аудит. | $20,000 – $40,000 |

| Инфраструктура (облачные серверы) | Платформа для хранения данных, базы данных, облачные сервисы (например, AWS, GCP). | $50,000 – $100,000 |

| Юридические и нормативные расходы | Соблюдение законодательства, лицензирование, аудит. | $10,000 – $30,000 |

| Маркетинг и продвижение | Рекламные кампании, привлечение пользователей, партнерства. | $20,000 – $50,000 |

| Масштабирование и оптимизация | Развитие инфраструктуры для масштабирования, улучшение скорости и безопасности. | $30,000 – $70,000 |