Sztuczna inteligencja (AI) wykroczyła daleko poza demonstracje laboratoryjne i wysoce wyspecjalizowane aplikacje. Obecnie jest integrowana na masową skalę z globalnymi technologiami i produktami.

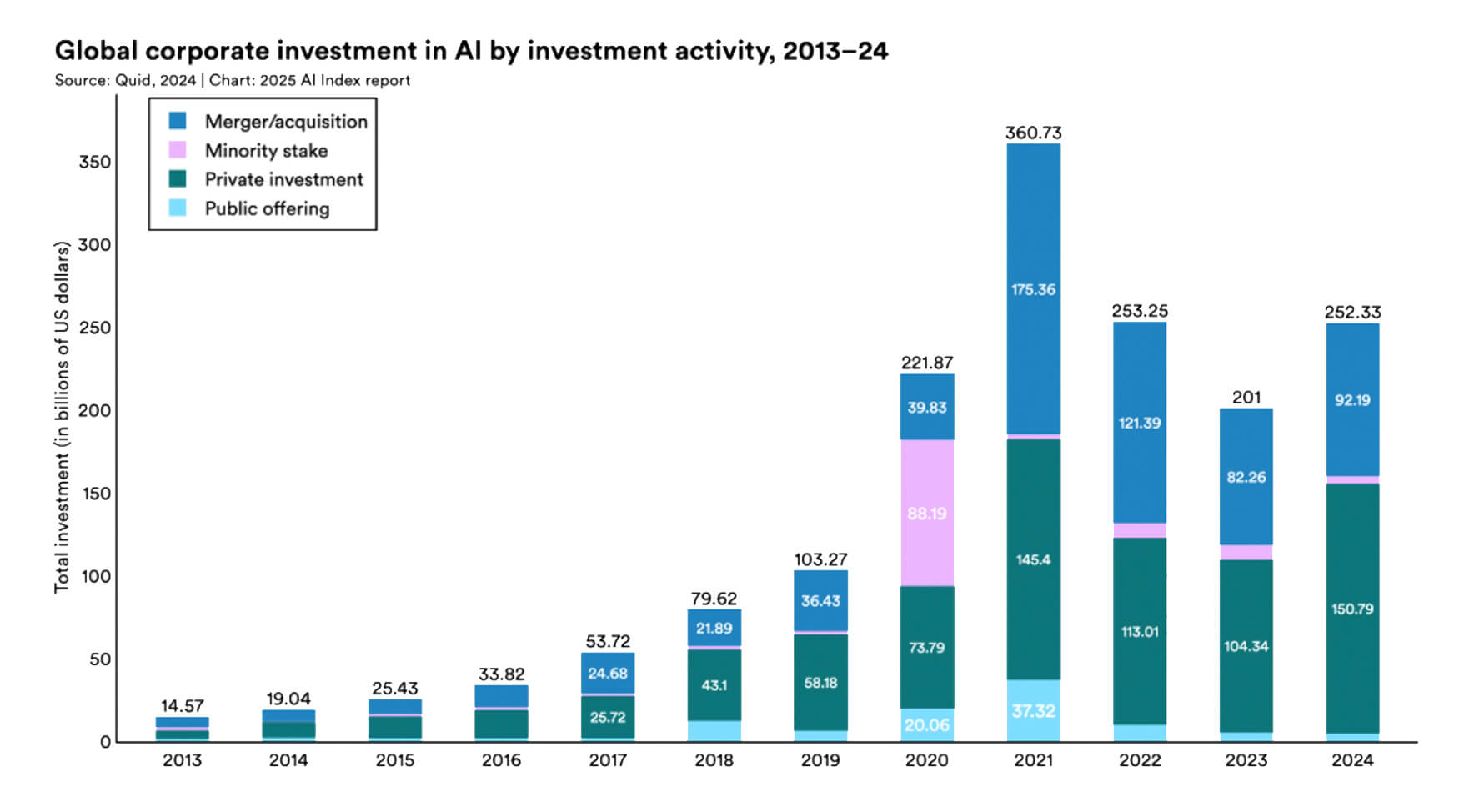

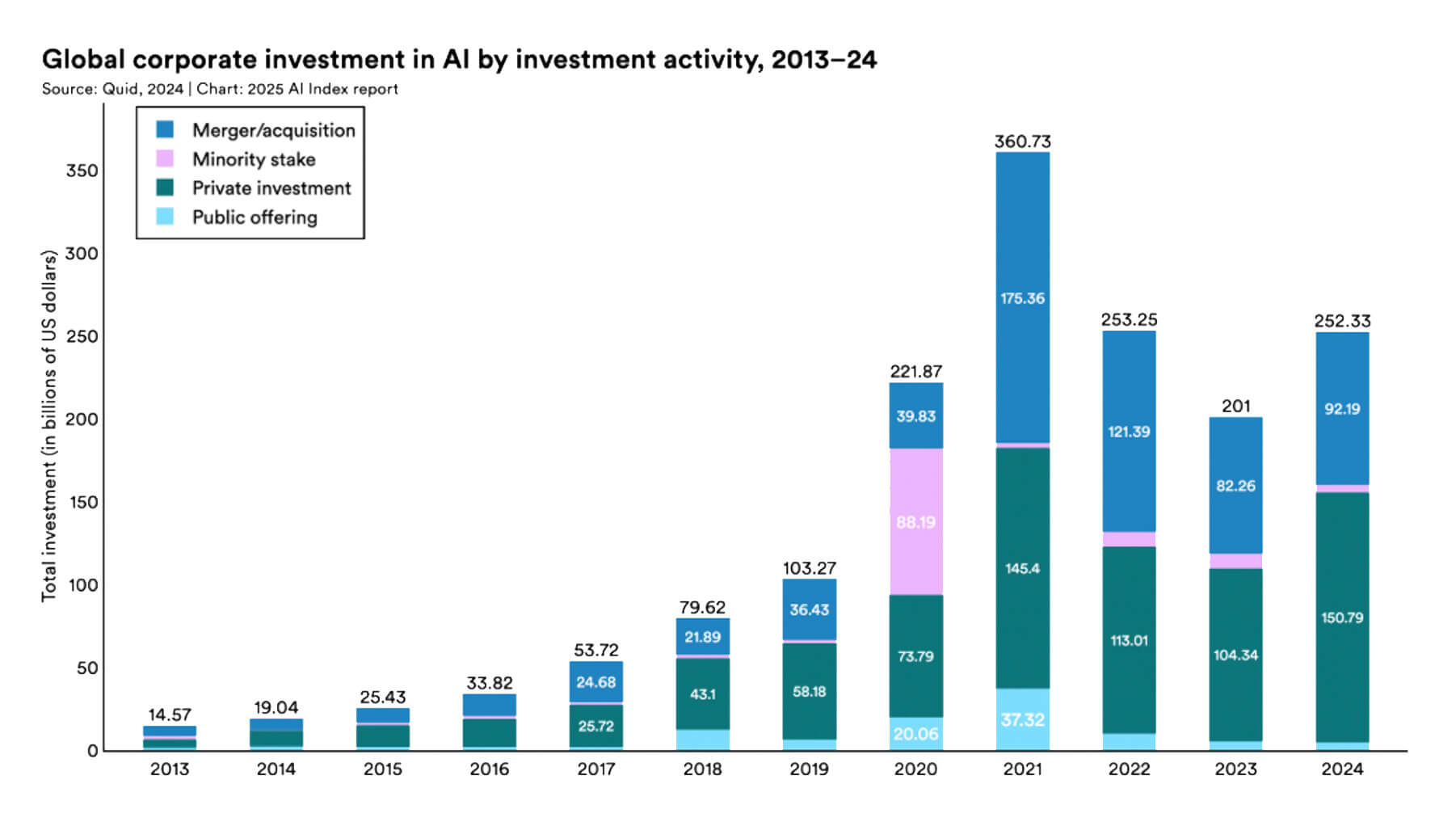

Dla firm sztuczna inteligencja staje się już strategicznym celem inwestycyjnym: do końca 2024 roku inwestycje kapitałowe w technologie sztucznej inteligencji wyniosły 252,3 mld dolarów od inwestorów korporacyjnych i 33,9 mld dolarów od inwestorów prywatnych.

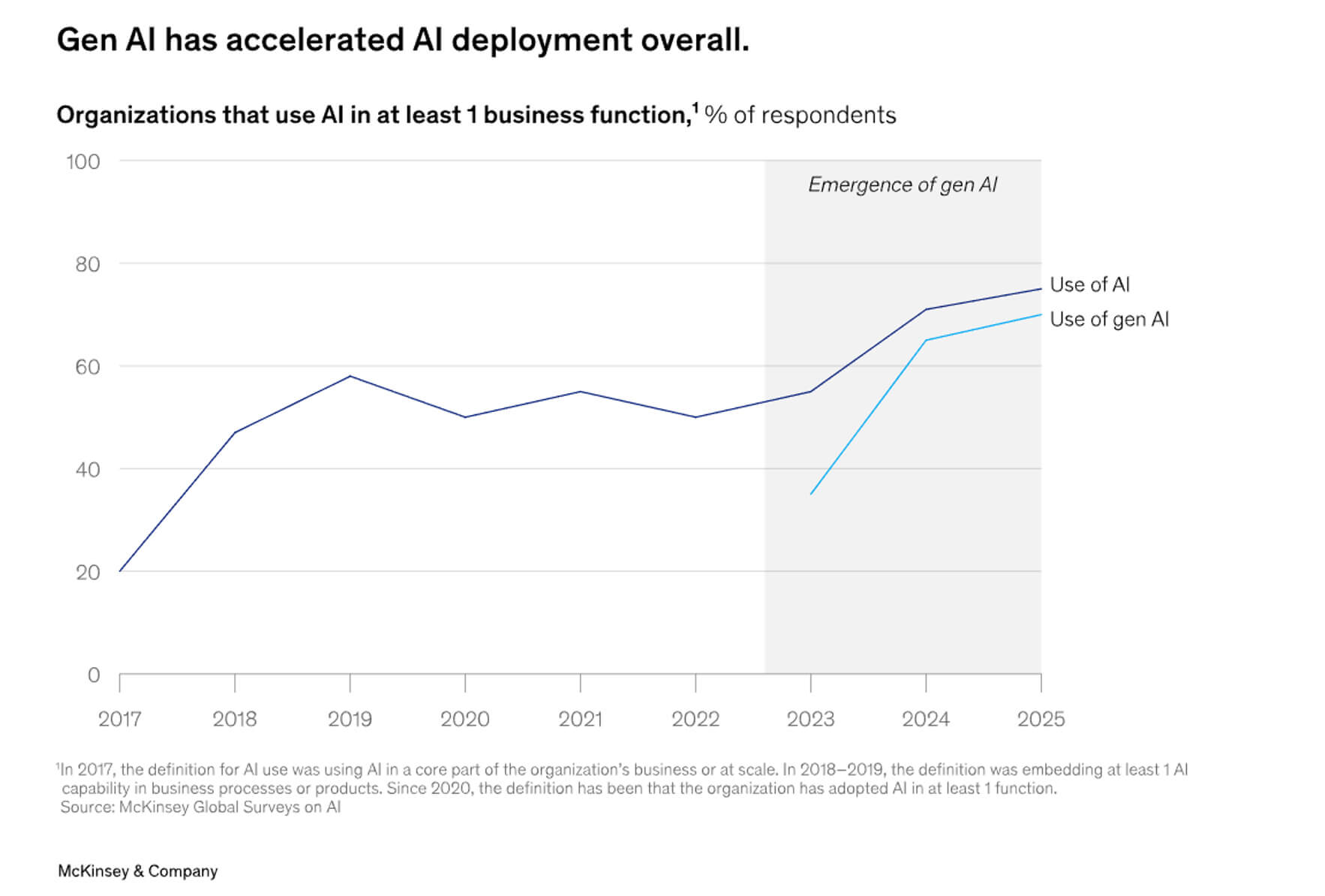

Według raportu HAI Uniwersytetu Stanforda, w 2024 roku 78% amerykańskich i europejskich organizacji korzystało ze sztucznej inteligencji, co wskazuje na jej rosnącą popularność i powszechne wdrażanie w sektorze korporacyjnym.

Według badań przeprowadzonych przez Uniwersytet ELON, 52% dorosłej populacji Ameryki korzystało z usług takich jak ChatGPT, Gemini, Claude i Copilot w 2025 roku, co czyni programy LLM (modeli dużych języków) najaktywniej wdrażanymi na świecie.

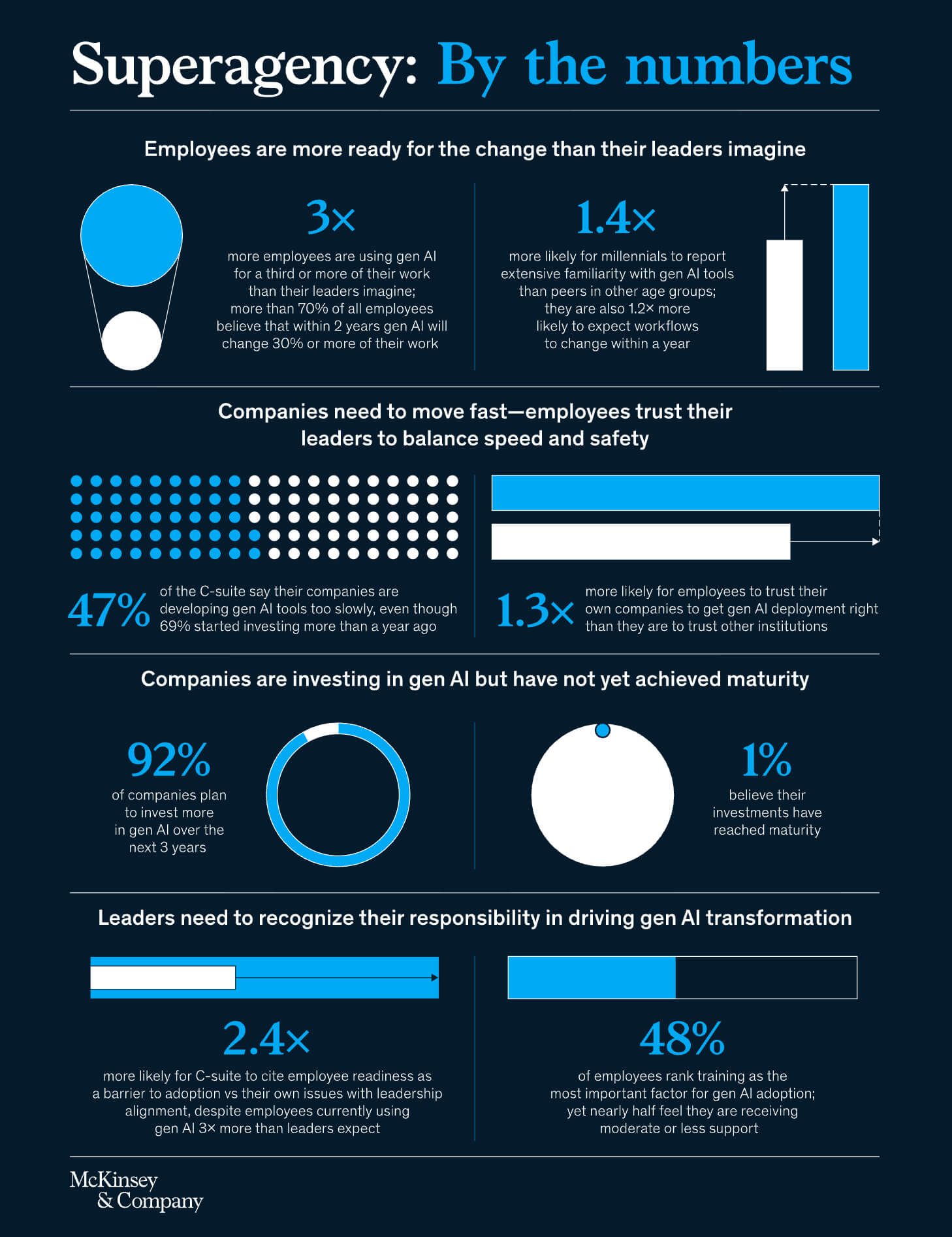

Według analizy rynku przeprowadzonej przez Według McKinsey, 92% firm zwiększy inwestycje w sektor sztucznej inteligencji w ciągu najbliższych trzech lat, aby przejść od projektów pilotażowych do rezultatów na dużą skalę.

Modele sztucznej inteligencji i ich wydajność

W bieżącym roku modele sztucznej inteligencji, zwłaszcza modele dużych języków (LLM), wykazały aktywny postęp i udoskonalenia technologiczne, a trend ten utrzyma się w 2026 roku. Szybko adaptują się do różnych obszarów tematycznych i integrują się z nowymi zadaniami poprzez dostrajanie i przekwalifikowywanie.Wyniki kilku testów porównawczych pokazują, że LLM nie tylko zwiększają swoją wielkość lub moc obliczeniową, ale także poprawiają swoje możliwości, zwłaszcza w zakresie rozumowania, programowania i rozwiązywania problemów.

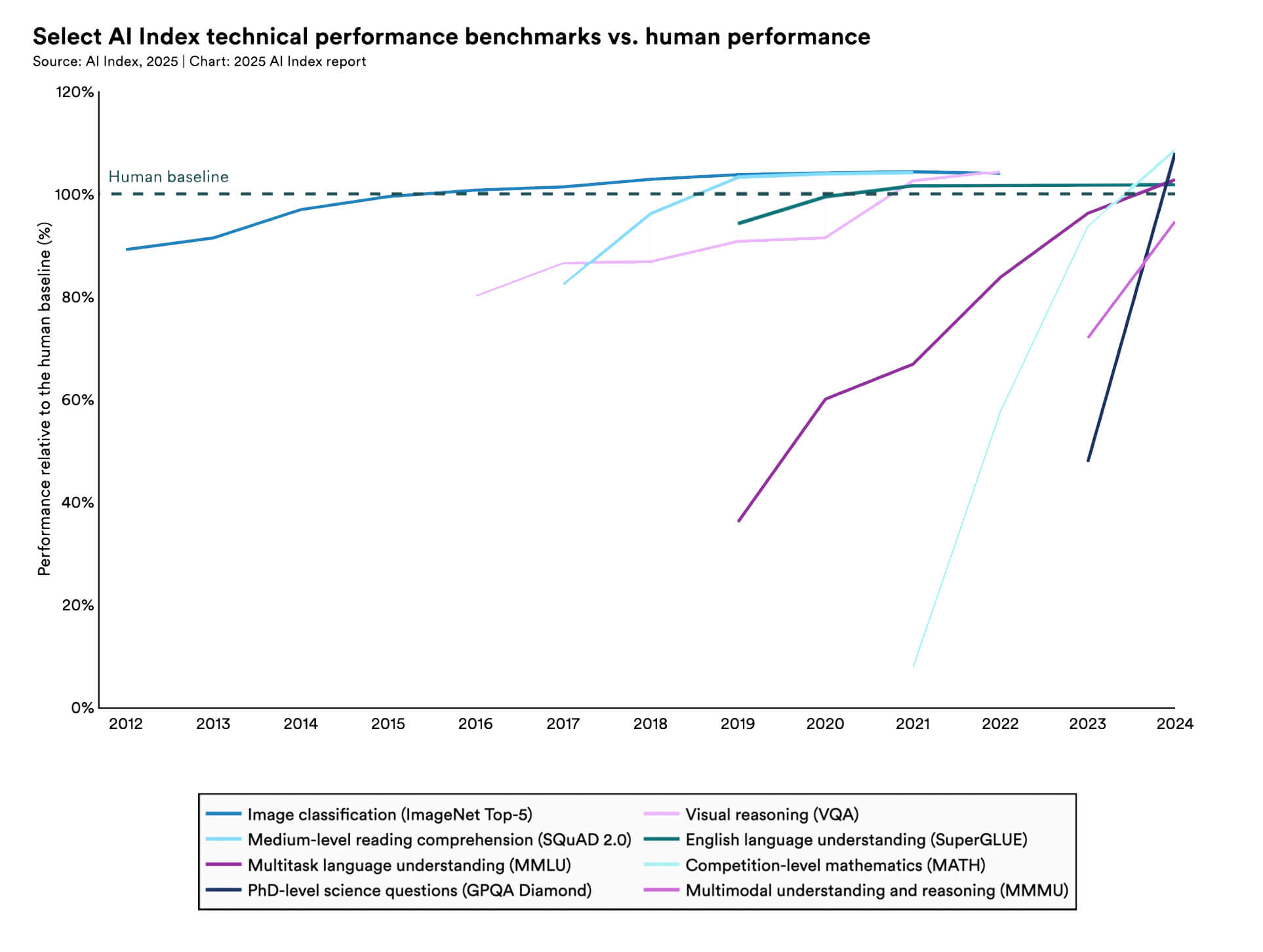

Według badania przeprowadzonego przez HAI na Uniwersytecie Stanforda, w latach 2023–2024 systemy AI odnotowały wzrost odpowiednio o 18,8% i 48,9% w testach porównawczych MMMU i GPQA.

W 2024 r. wskaźniki wydajności w teście porównawczym SWE (zadania inżynierii oprogramowania/rzeczywiste zadania kodowania) wzrosły do 71,7% (w 2023 r. wskaźnik ten wynosił 4,4%).

Kluczowym trendem tego roku jest to, że wiele modeli nie jest już po prostu uniwersalnych. Obserwuje się rosnący trend specjalizacji w odniesieniu do konkretnych zadań, branż i kontekstów.

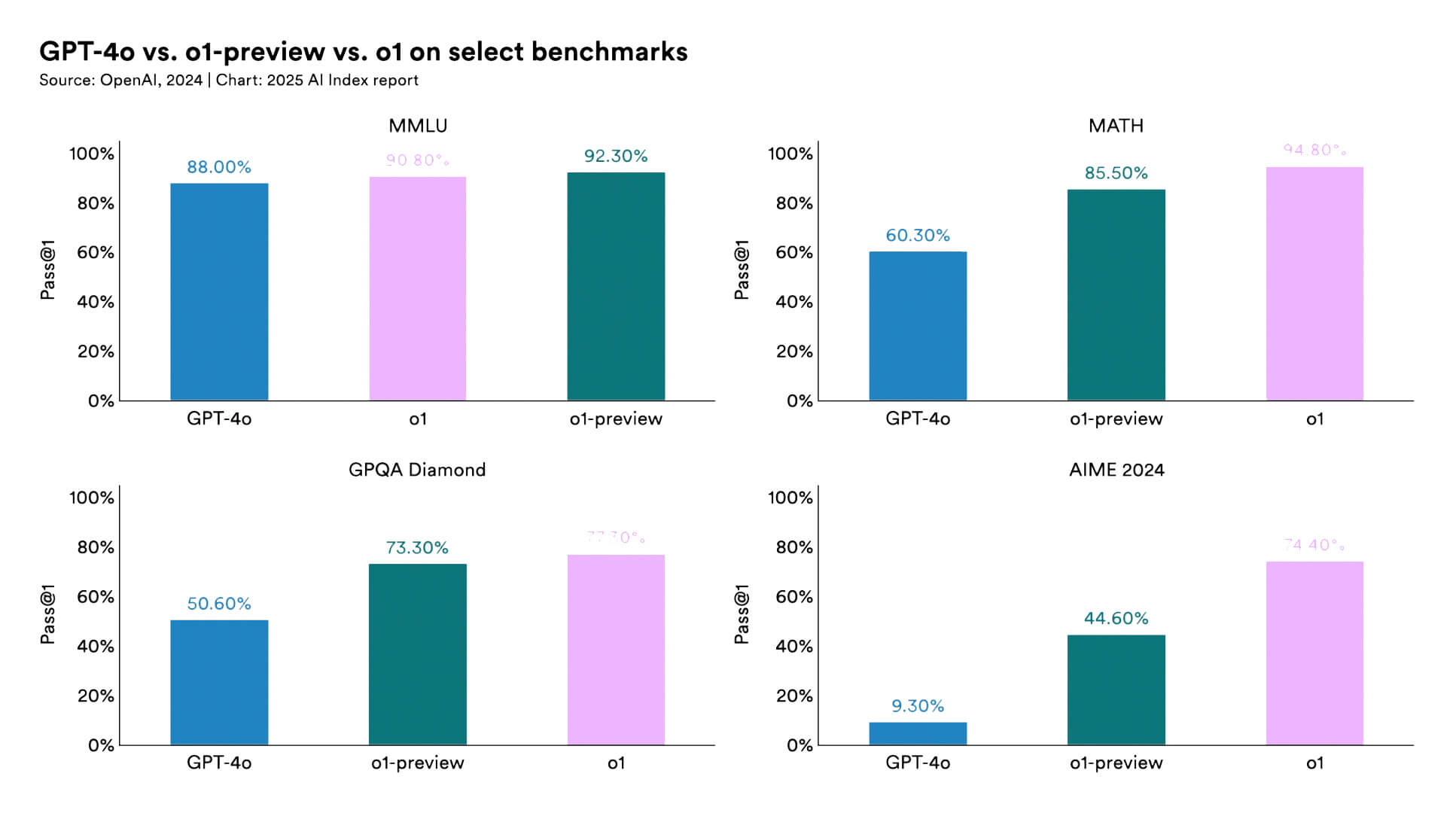

Na przykład modele o3 i o3-mini firmy OpenAI zostały zaprojektowane z myślą o wydajniejszej analizie, pisaniu kodu i rozwiązywaniu problemów naukowych. Model o3 uzyskał w teście GPQA-Diamond (eksperckie pytania naukowe) wynik 87,7%, podczas gdy wcześniejsze modele uzyskały niższe wyniki.

W zweryfikowanym teście porównawczym SWE-bench (prawdziwe informacje o problemach na GitHubie) o3 uzyskał wynik około 71,7% w porównaniu ze znacznie niższymi wynikami wcześniejszych lub mniej wyspecjalizowanych modeli.

Modele rozszerzają swoje okna kontekstowe i multimodalne dane wejściowe: na przykład Llama 4 Scout/Maverick obejmuje zarówno wprowadzanie obrazu, jak i tekstu, obsługuje długie okna kontekstowe (1 milion tokenów, a w niektórych przypadkach więcej) i jest przystosowany do zadań wielojęzycznych i multimodalnych. Takie modele lepiej nadają się do zastosowań w określonych dziedzinach (prawo, medycyna, inżynieria, obsługa klienta itp.) i są coraz częściej wykorzystywane w środowiskach korporacyjnych, w których ogólna wydajność LLM jest niewystarczająca.

Oczekuje się, że w 2026 roku różnica w wydajności między różnymi modelami językowymi zmniejszy się, ponieważ coraz więcej uczestników rynku uzyska dostęp do bardziej zaawansowanych obliczeń i danych.

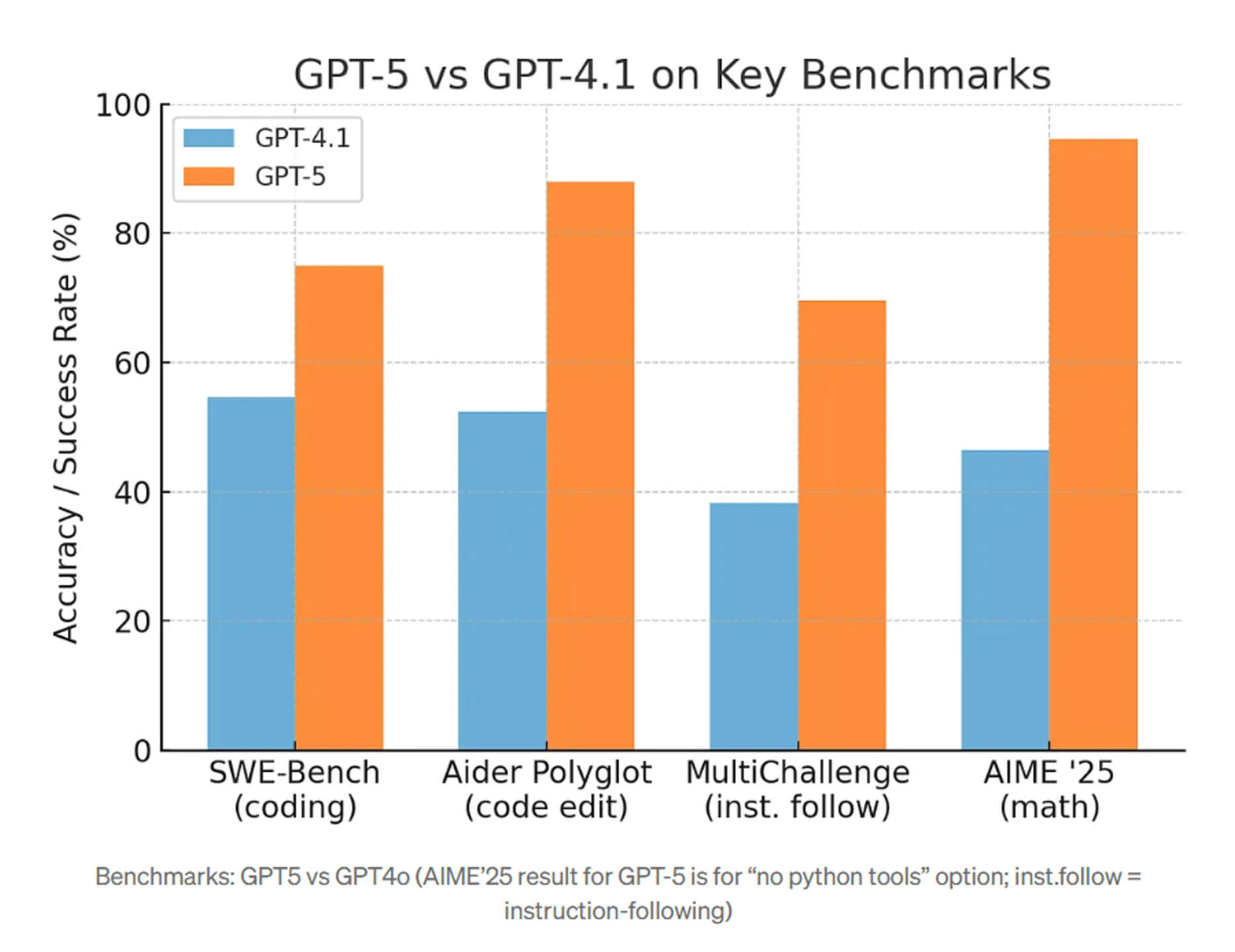

W związku z tym GPT-4.1 zapewnia około 21% wyższą wydajność kodowania w porównaniu z GPT-4o i o 27% wyższą wydajność w porównaniu z GPT-4.5.

Według wewnętrznych raportów OpenAI, GPT-5 popełnia błędy merytoryczne prawie o 45% rzadziej niż „stare” wersje GPT-4 w zestawie zapytań testowych.

W przyszłym roku pojawią się jeszcze bardziej wyspecjalizowane modele, a modele trenowane w określonych obszarach tematycznych staną się normą. Hybrydowe metody szkolenia oparte na modelu bazowym z dostosowaniami funkcjonalnymi i ponownym szkoleniem staną się bardziej zoptymalizowane, co obniży koszty i zwiększy wydajność. Zwiększy się również możliwość pracy z dłuższymi kontekstami i danymi multimodalnymi, umożliwiając modelom przetwarzanie większych dokumentów, bardziej złożonych typów danych wejściowych (np. wideo + tekst + dźwięk) oraz zachowanie spójności podczas długotrwałych interakcji.

Agenci AI i autonomia

Agenci AI to wyspecjalizowane systemy oprogramowania, które planują, podejmują decyzje i wykonują wieloetapowe zadania przy minimalnym udziale człowieka. Obecnie przeszli z projektów demonstracyjnych w badaniach do rzeczywistych produktów korporacyjnych i będą aktywnie wdrażani w nadchodzących latach.Na rynkach amerykańskim i europejskim technologie te mają szeroki zakres zastosowań:

- automatyzacja sekwencji działań;

- koordynacja narzędzi i zarządzanie kompleksowymi przepływami pracy w obsłudze klienta, marketingu, IT i operacjach.

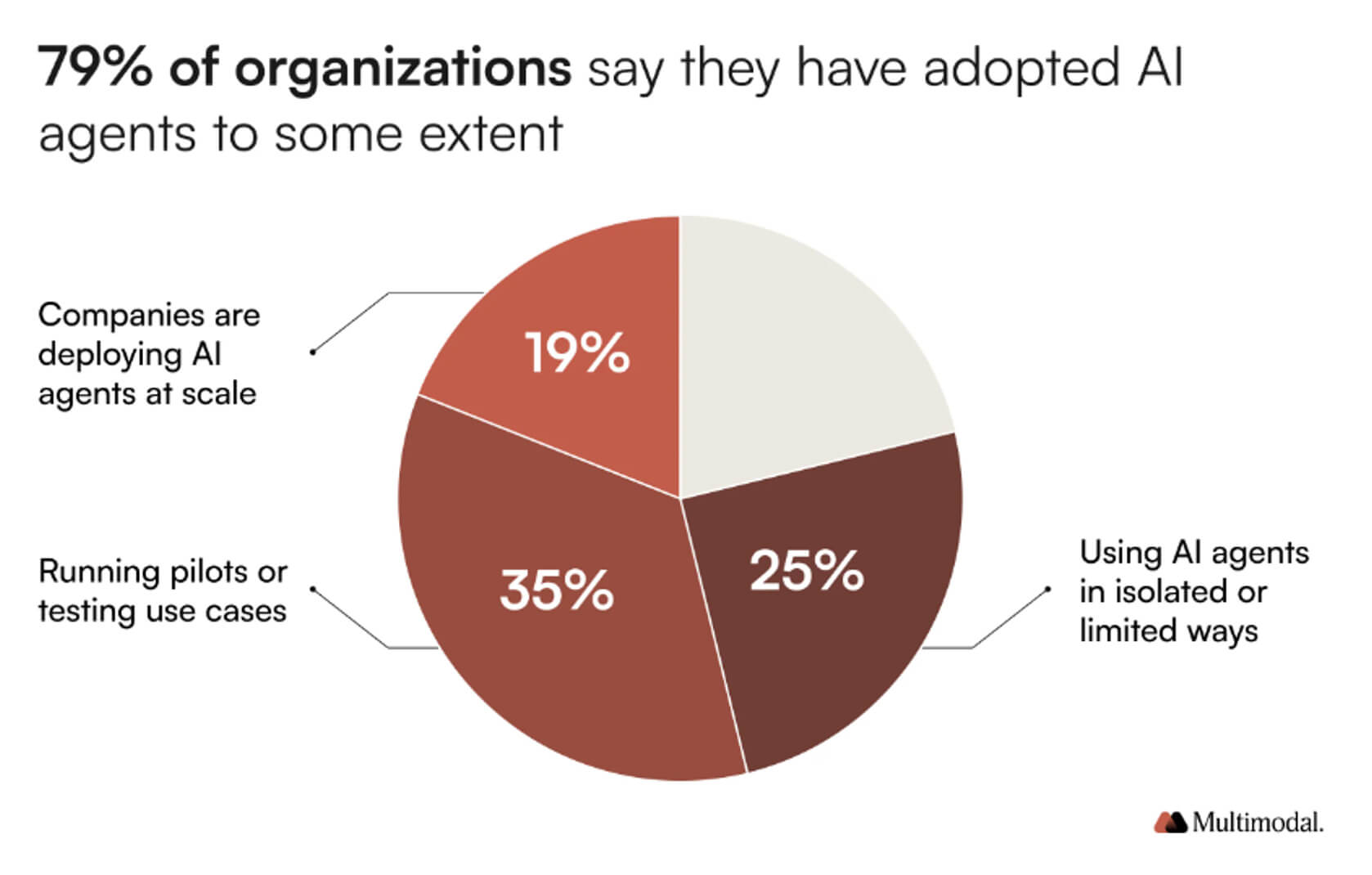

Według danych uzyskanych z badań i analiz branżowych, nawet 80% firm korzysta już z agentów AI w swoich operacjach i planuje rozszerzyć ich wdrożenie w przyszłym roku.

Wskaźnik Agentic Enterprise firmy Salesforce pokazuje, że interakcja pracowników z agentami AI wzrosła o około 65% w pierwszej połowie 2025 roku, a liczba działań inicjowanych przez agentów AI wzrosła o około 76%. Wskaźnik ten odzwierciedla nie tylko wzrost liczby projektów pilotażowych, ale także skalowanie wykorzystania operacyjnego.

Według MarketsandMarkets, rynek agentów AI jest wyceniany na 7,8 miliarda dolarów i do 2030 roku wzrośnie do 52,6 miliarda dolarów.

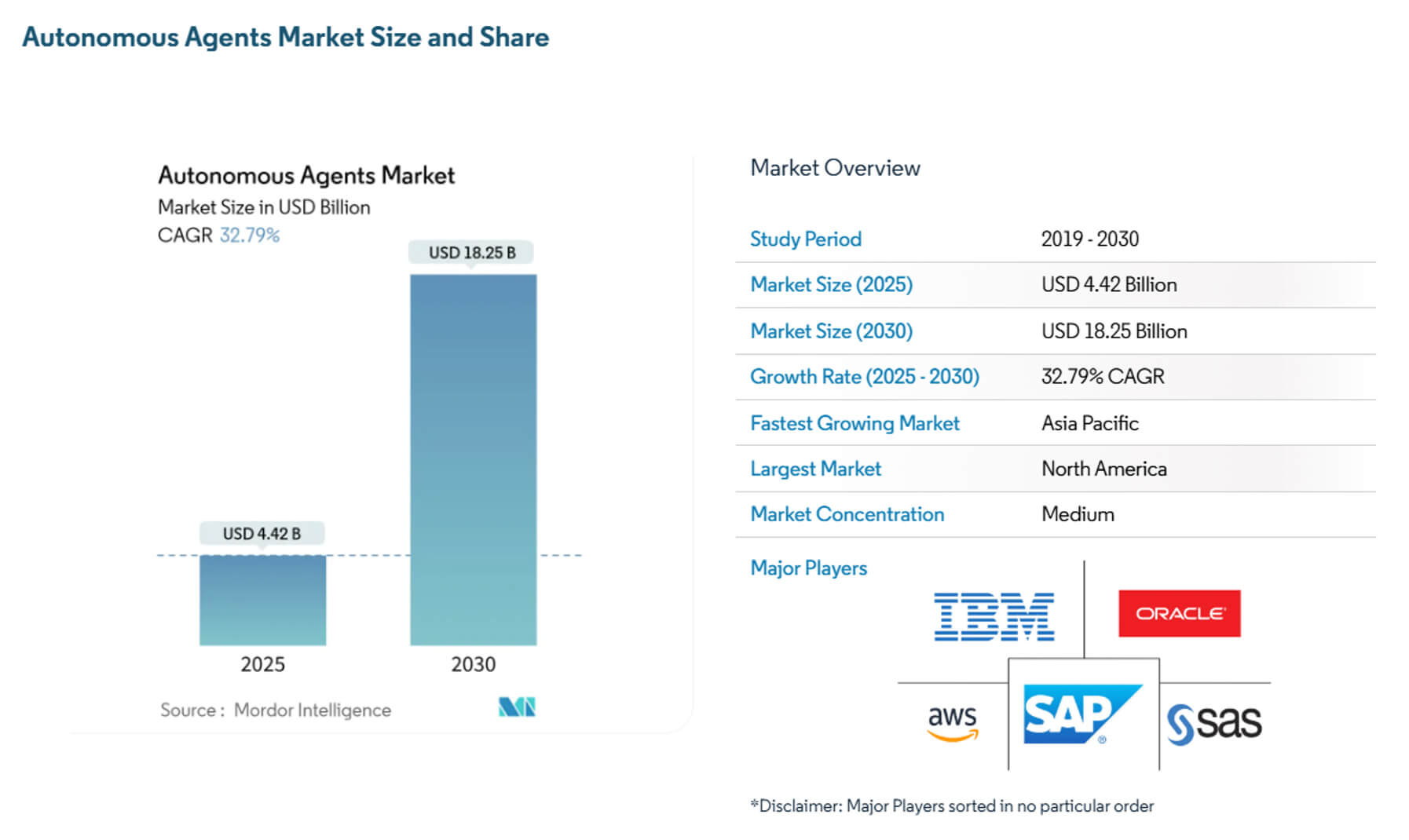

Eksperci Mordor Intelligence oszacowali obecną kapitalizację rynkową na 4,4 miliarda dolarów, która w ciągu najbliższych pięciu lat wzrośnie do 18,3 miliarda dolarów.

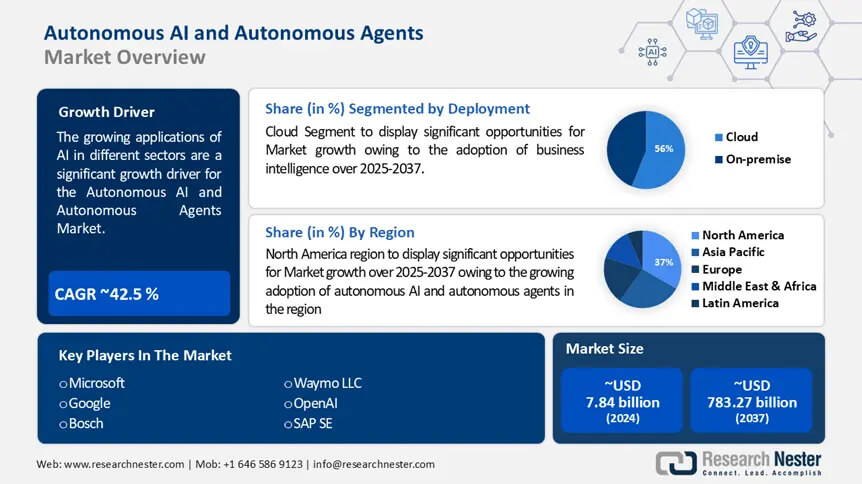

Według prognoz ResearchNester, kapitalizacja rynku agentów AI wynosi 8,6 miliarda dolarów i wzrośnie do 263,9 miliarda dolarów w ciągu najbliższych 10 lat.

Wykorzystanie systemów agentowych opartych na sztucznej inteligencji ma szeroki zakres zastosowań:

- Obsługa klienta i organizacja wsparcia – systemy agencyjne mogą prowadzić dialog, oceniać potrzeby klientów, wysyłać zapytania do systemów zaplecza i wykonywać różne czynności, takie jak udzielanie pożyczek, otwieranie biletów czy planowanie dostaw, co znacznie minimalizuje czynnik ludzki. Już w 2025 roku niektóre banki testowały wykorzystanie własnych agentów AI do automatyzacji wieloetapowych usług i podejmowania decyzji;

- Działania marketingowe i rozwojowe – agenci AI przeprowadzają eksperymenty kampanii, tworzą briefy kreatywne, segmentują odbiorców, a nawet przeprowadzają testy A/B w ramach połączonych platform marketingowych, umożliwiając marketerom skupienie się na strategii i kierunku kreatywnym;

- Rozwój oprogramowania i automatyzacja IT – agenci AI automatyzują sortowanie, uruchamiają pakiety testów, tworzą zgłoszenia i sugerują lub stosują poprawki. Wstępne testy pokazują, że agenci skracają średni czas rozwiązywania rutynowych problemów i przyspieszają przepływy pracy programistów.

Do 2026 roku znaczna część projektów pilotażowych zostanie wdrożona w sektorach finansów, telekomunikacji, handlu detalicznego i IT dla przedsiębiorstw.

Język i generatywna sztuczna inteligencja

Kluczowe możliwości generatywnej sztucznej inteligencji:- Tworzenie treści – agencje marketingowe, firmy medialne i menedżerowie treści w małych firmach wykorzystują narzędzia do generatywnego tekstu do tworzenia blogów, opisów produktów, postów w mediach społecznościowych i tekstów reklamowych;

- Synteza i rozszerzanie danych – podczas trenowania modeli uczenia maszynowego w obszarach z niedoborami danych (opieka zdrowotna, prawo, nauki specjalistyczne), dane syntetyczne i rozszerzone zbiory danych tworzone przez modele generatywne pomagają zmniejszyć obawy dotyczące prywatności i poprawić wydajność.

- Tłumaczenie i rozumienie wielojęzyczne – to skuteczne wsparcie w tłumaczeniu i międzyjęzykowych zadaniach przetwarzania języka naturalnego.

- Multimodalna generatywna sztuczna inteligencja łączy tekst z obrazami, dźwiękiem lub wideo, umożliwiając zastosowanie sztucznej inteligencji w projektowaniu, tworzeniu treści wirtualnych, kampaniach marketingowych z wykorzystaniem elementów multimedialnych, a nawet w pracach kreatywnych.

W 2026 roku generatywna sztuczna inteligencja a modele językowe będą nadal dynamicznie ewoluować, poprawiając rozumienie kontekstu, tworząc tekst, obrazy i filmy o wyższej jakości oraz stając się coraz bardziej przydatne w rzeczywistych zastosowaniach.

Poniżej przedstawiono kluczowe trendy i prognozy na rok 2026.

| Wskaźnik | Wartość/Ocena | Źródło |

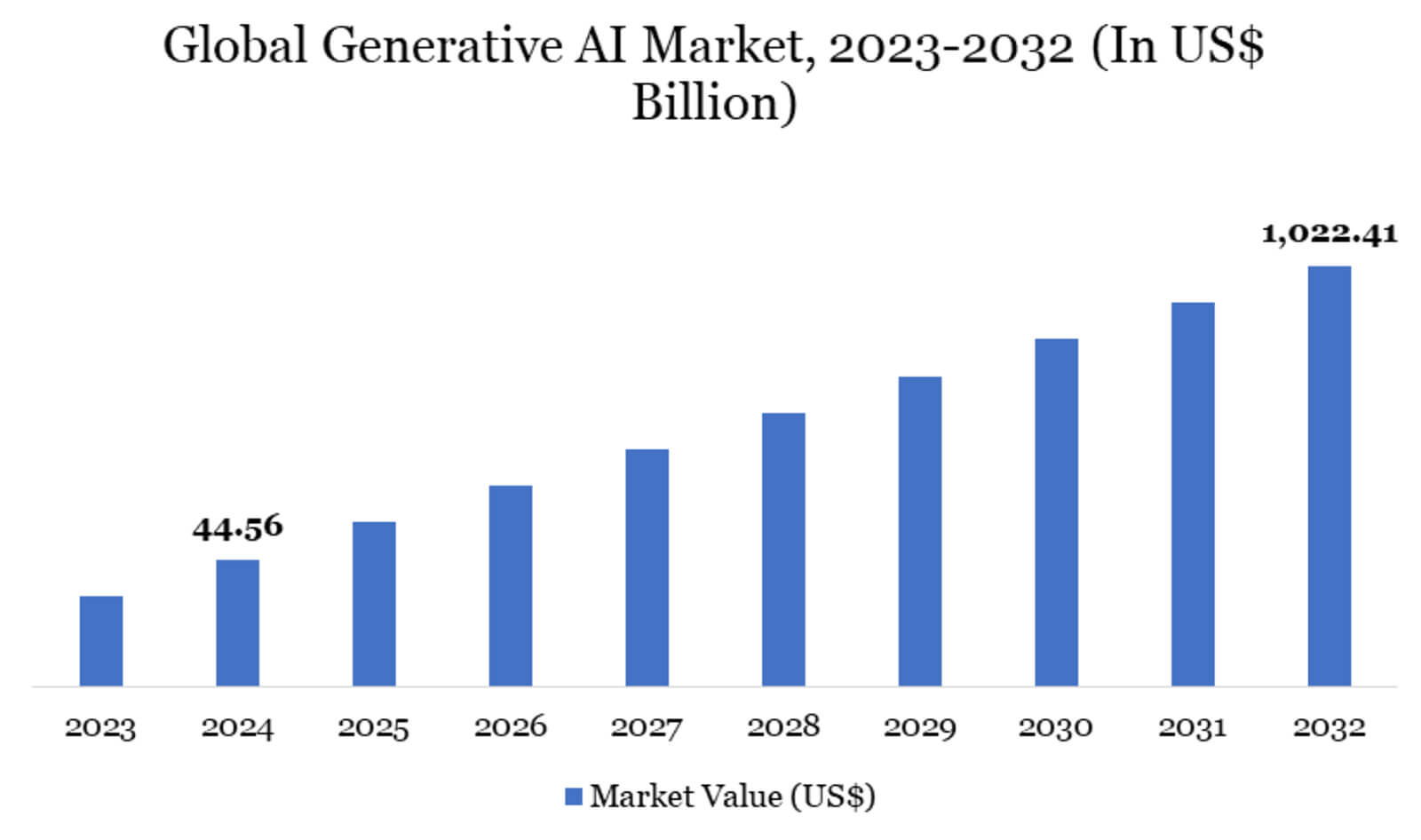

| Globalny rynek generatywnej sztucznej inteligencji | 45,56 mld USD | Raport Datamintelligence: „Wielkość, udział i wzrost rynku generatywnej sztucznej inteligencji w latach 2025–2032” |

| Prognozowany roczny wskaźnik wzrostu (CAGR) globalnego rynku generatywnej sztucznej inteligencji (do 2032) | 47,5% | Raport Datamintelligence: «Rozmiar, udział i wzrost rynku generatywnej sztucznej inteligencji w latach 2025–2032» |

| Szacowana wielkość rynku generatywnej sztucznej inteligencji w 2025 roku | 37,89 mld dolarów | Raport Datamintelligence: «51 statystyk dotyczących generatywnej sztucznej inteligencji dla 2025» |

| Udział w rynku według regionu | Ameryka Północna – 41% Europa – 28% Azja i Pacyfik – 22% |

Raport Datamintelligence: „51 statystyk dotyczących generatywnej sztucznej inteligencji na rok 2025” |

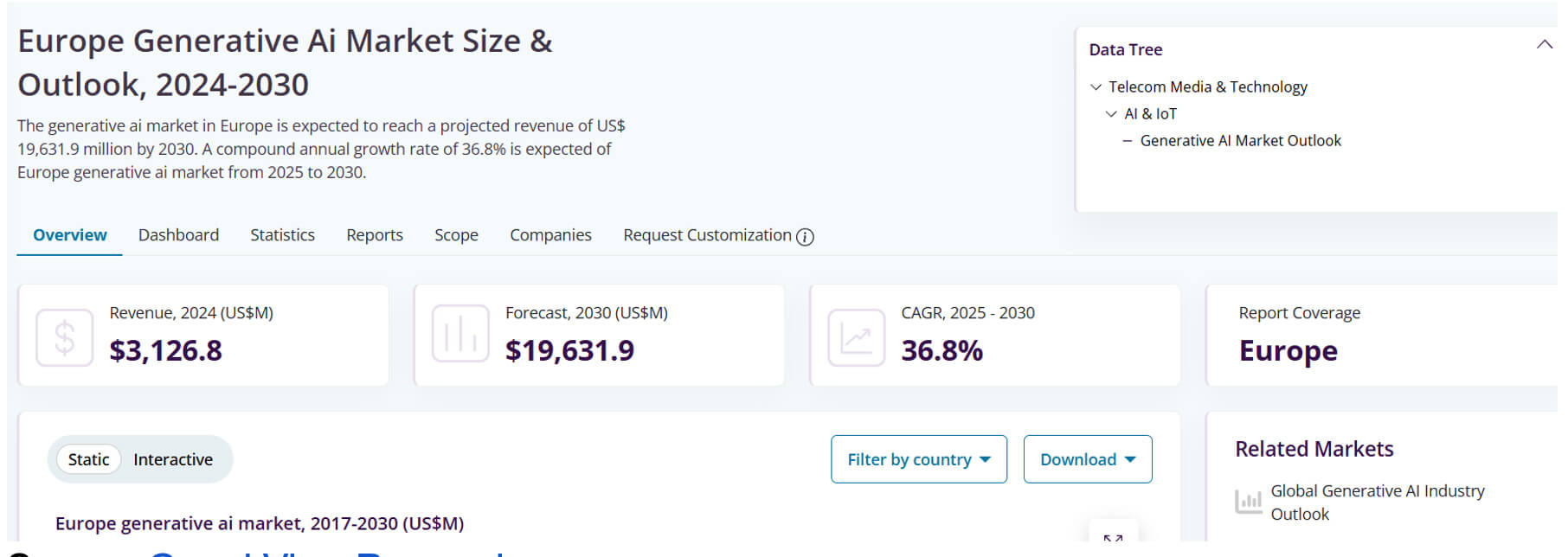

| Przychody z generatywnej sztucznej inteligencji w Europie w 2024 roku | 3,13 mld USD | Grand View Research: Wielkość i perspektywy europejskiego rynku generatywnej AI |

| Średnia roczna stopa wzrostu generatywnej AI w Europie w latach 2024-2030 | 29,9% | Grand View Research: Wielkość i perspektywy europejskiego rynku generatywnej AI |

Przedstawione dane wskazują zarówno na wysoki obecny poziom wykorzystania i adopcji technologii, jak i na oczekiwania szybkiego wzrostu w nadchodzącej dekadzie. Według prognoz badawczych, skalowanie generatywnej sztucznej inteligencji (AI) będzie dynamicznie rosło do 2032 roku.

AI w życiu codziennym

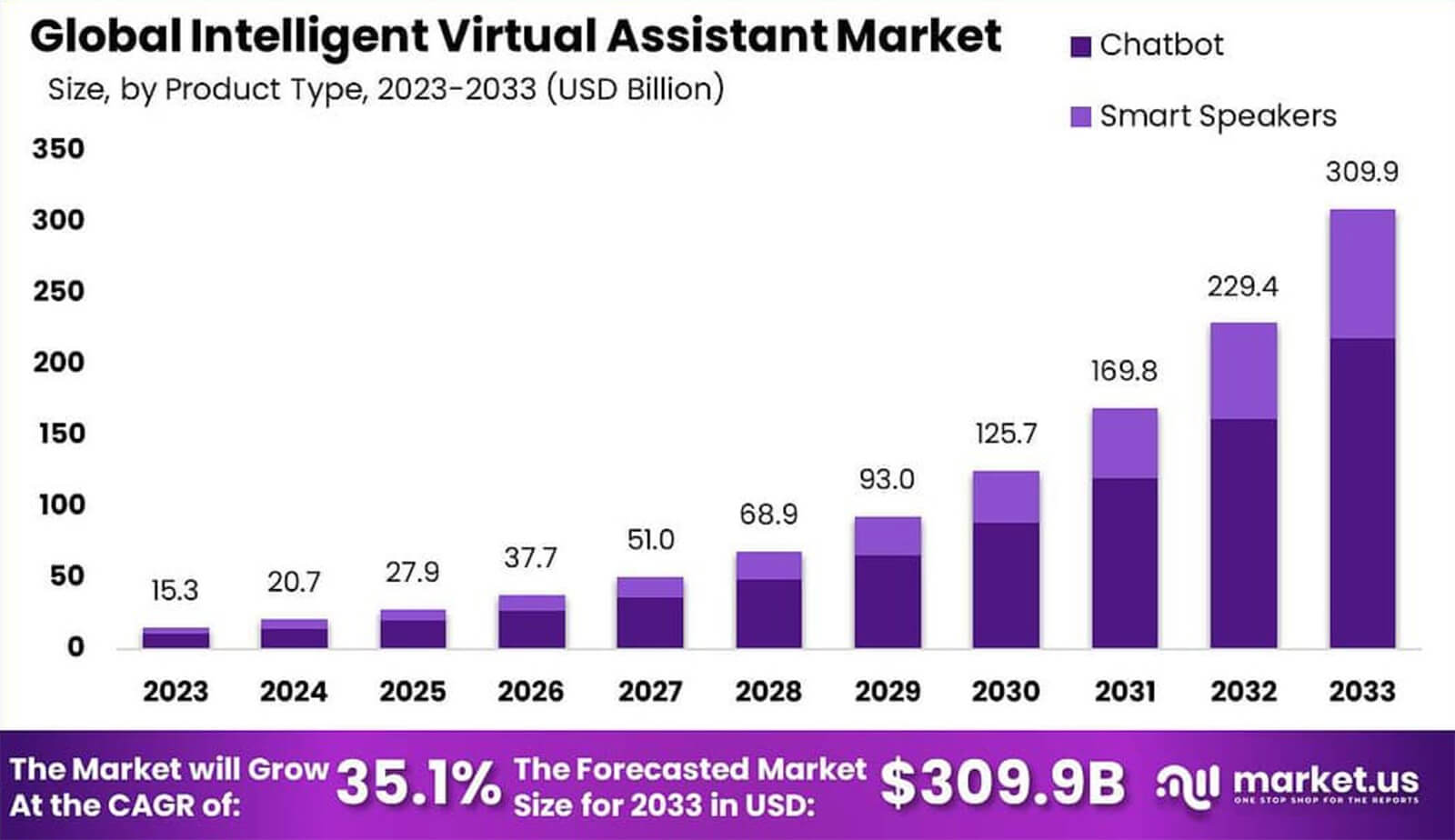

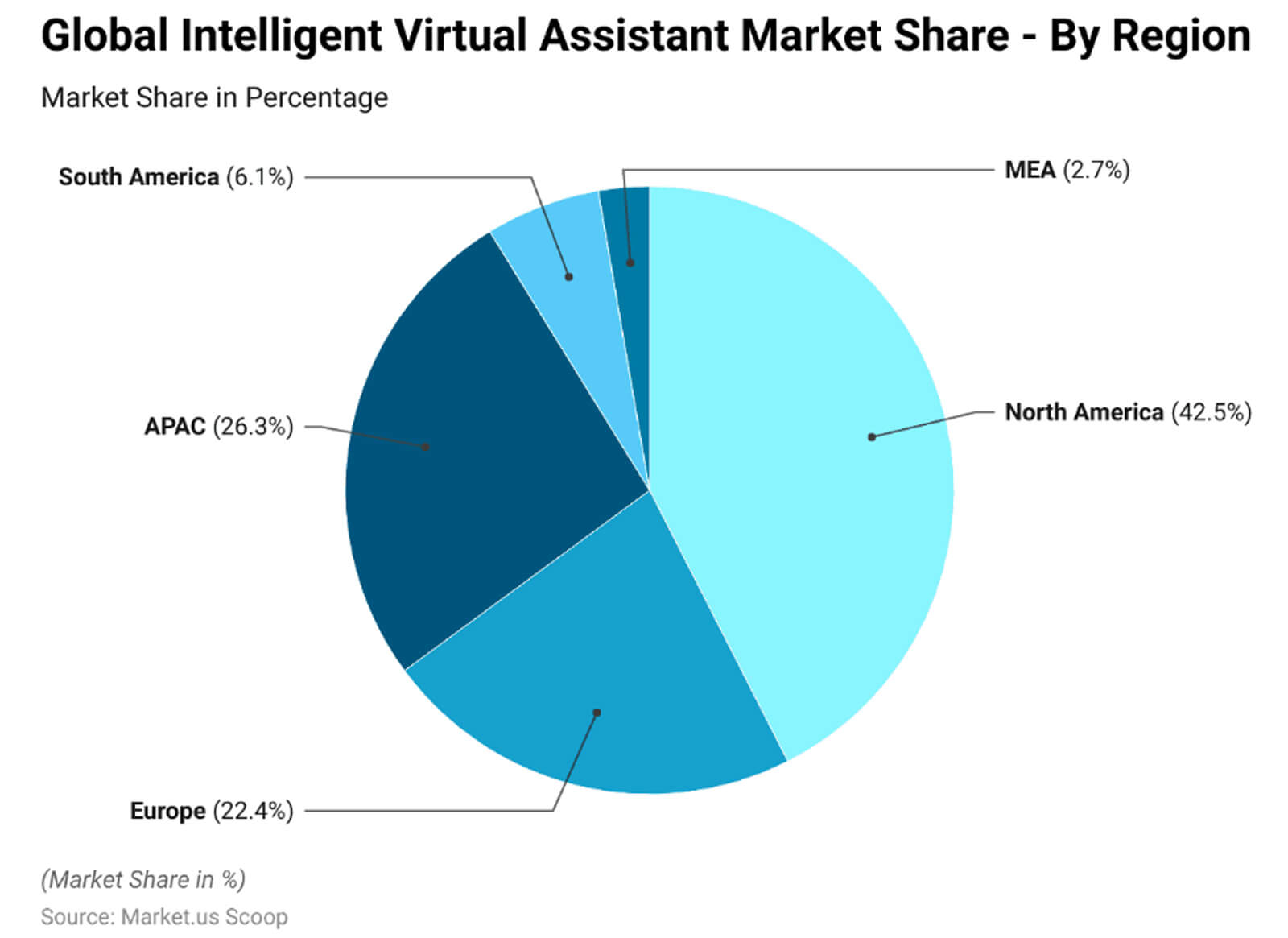

Sztuczna inteligencja szybko staje się częścią życia codziennego i wygodną cechą nowoczesności. Technologie są integrowane z gadżetami i sprzętem AGD, pomagając ludziom uczynić codzienne życie wygodniejszym i efektywniejszym.Według prognoz ekspertów, globalny rynek inteligentnych asystentów wirtualnych wzrośnie do 27,9 miliarda dolarów w tym roku, a Ameryka Północna będzie już odpowiadać za prawie 42,5% tej sumy.

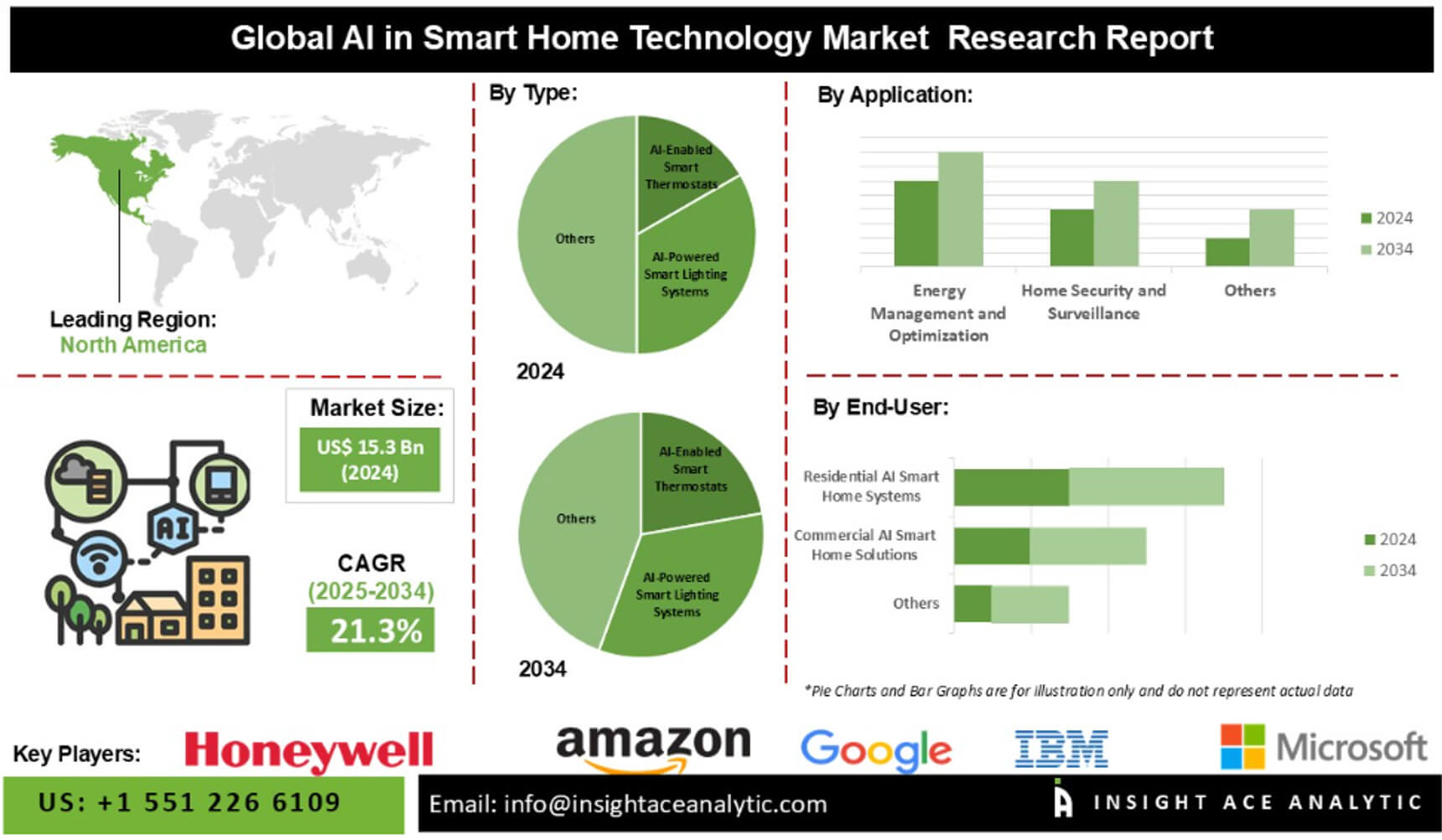

Segment sztucznej inteligencji w inteligentnych domach był wart 15,3 miliarda dolarów pod koniec 2024 roku, a do 2034 roku wzrośnie do 104,1 miliarda dolarów, przy oczekiwanym średnim rocznym tempie wzrostu na poziomie 21,3%.

W 2025 roku 38% amerykańskich gospodarstw domowych miało już zainstalowane inteligentne kamery monitoringu, 33% wideodomofony, a 22% inteligentne zamki.

Według Blueprism, 86% organizacji opieki zdrowotnej deklaruje powszechne wykorzystanie sztucznej inteligencji. Na przykład 12% dorosłej populacji USA deklaruje, że ich pracownicy służby zdrowia wykorzystują sztuczną inteligencję do diagnozy, leczenia i komunikacji.

Obszary i sposoby wykorzystania sztucznej inteligencji w życiu codziennym:

- Wirtualni asystenci w smartfonach, tabletach, systemach sterowania samochodem i technologiach domowych (Siri, Asystent Google, Alexa itp.) – dla wielu osób proszenie o wskazówki, ustawianie przypomnień, sterowanie inteligentnym oświetleniem, a nawet znajdowanie przepisów kulinarnych za pomocą sztucznej inteligencji staje się powszechne. Ponad 110 milionów użytkowników w USA regularnie korzysta z asystentów w codziennych czynnościach;

- Inteligentne domy – kamery bezpieczeństwa, wideodomofony, inteligentne zamki itp. – stają się coraz bardziej powszechne i są teraz wyposażone w sztuczną inteligencję. To nie tylko poprawia automatyzację, ale także zwiększa bezpieczeństwo i wygodę, a także oszczędza energię;

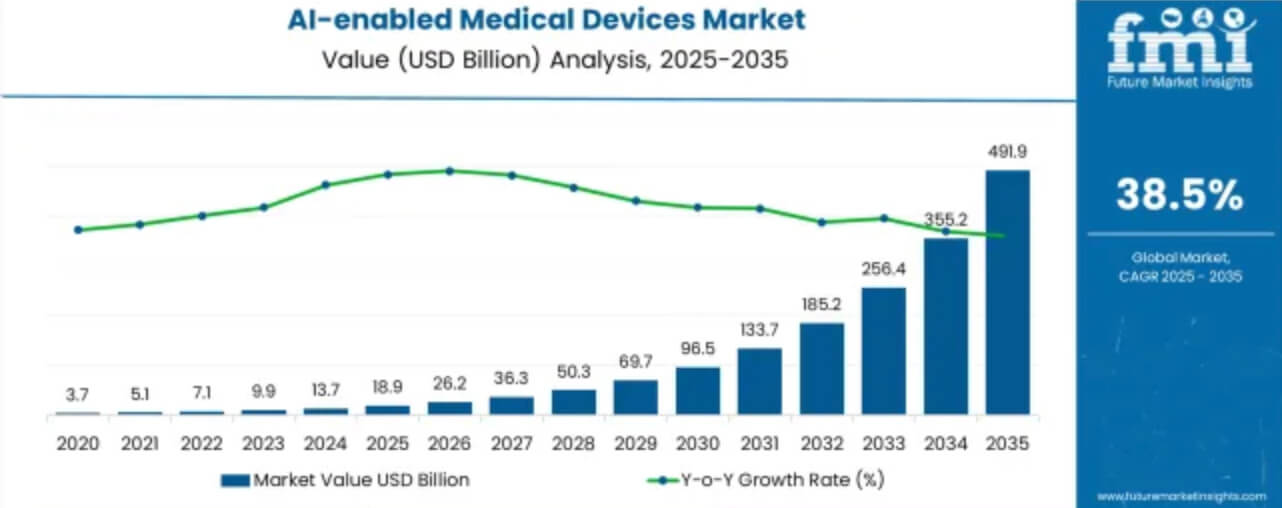

- Urządzenia medyczne oparte na sztucznej inteligencji (wizualizacja, diagnostyka, monitorowanie pacjentów) – rynek urządzeń medycznych opartych na sztucznej inteligencji będzie wart około 18,9 miliarda dolarów w 2025 roku i przewiduje się, że będzie nadal dynamicznie rósł.

Firmy korzystają Sztuczna inteligencja (AI) automatyzuje rutynowe zadania (takie jak planowanie i przetwarzanie zapytań klientów), uwalniając pracowników do wykonywania zadań strategicznych. W edukacji narzędzia AI są wykorzystywane do korepetycji, tworzenia ćwiczeń, podsumowywania treści i wspomagania nauki języków obcych.

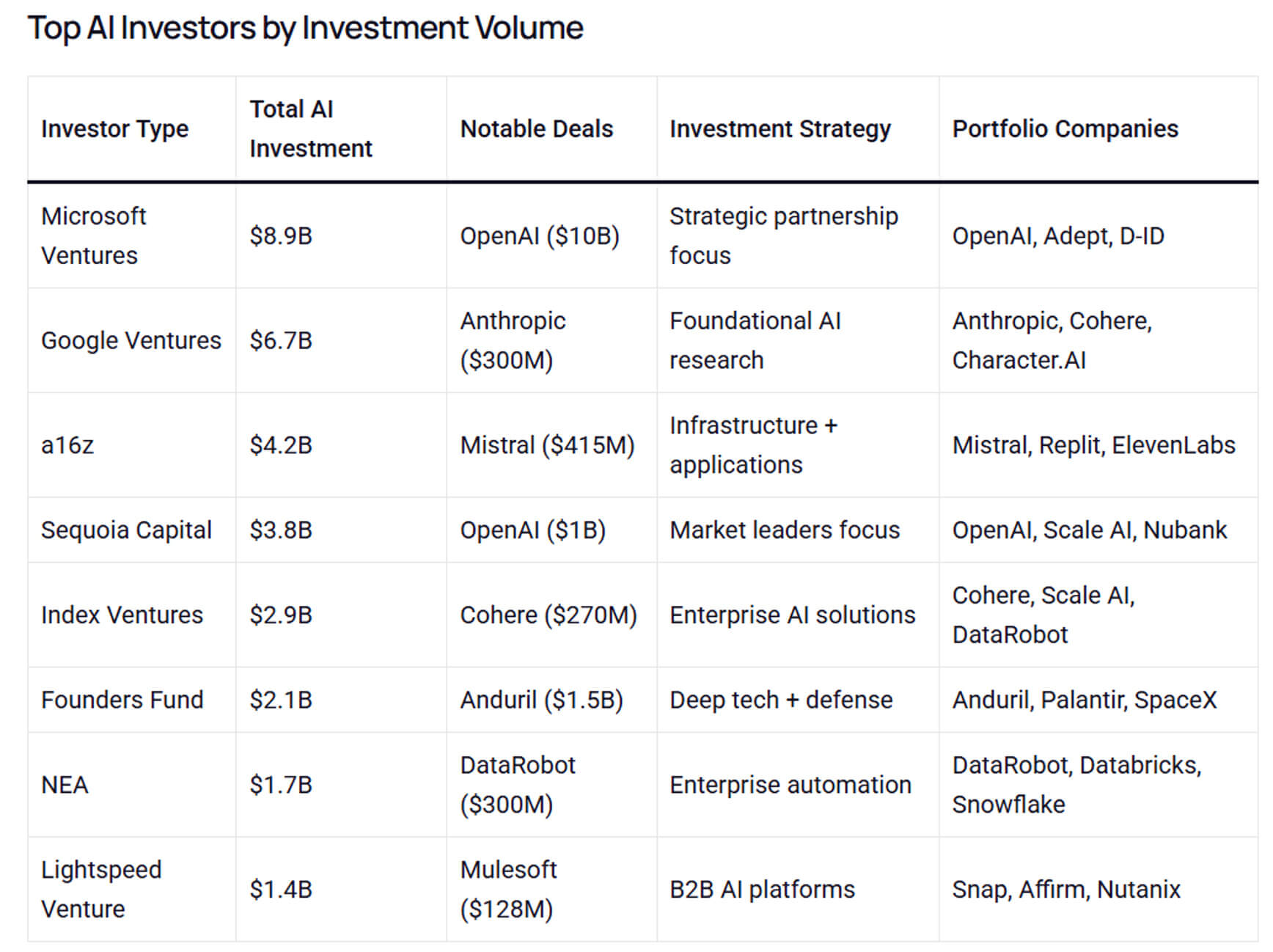

Trendy i inwestycje w sztuczną inteligencję

W 2025 roku globalny rynek sztucznej inteligencji, obejmujący sprzęt, oprogramowanie i usługi, szacowany jest na 391 miliardów dolarów, a do 2030 roku może wzrosnąć do 1,81 biliona dolarów.Inwestycje przedsiębiorstw w sektor AI w 2024 roku wyniosły 252,3 miliarda dolarów, co stanowi rekordowy poziom. Inwestycje prywatne w tym samym okresie wyniosły 109,1 miliarda dolarów.

Według McKinsey & Company prawie 92% kadry kierowniczej firm inwestujących w sztuczną inteligencję spodziewa się wzrostu wydatków na te technologie w ciągu najbliższych trzech lat.

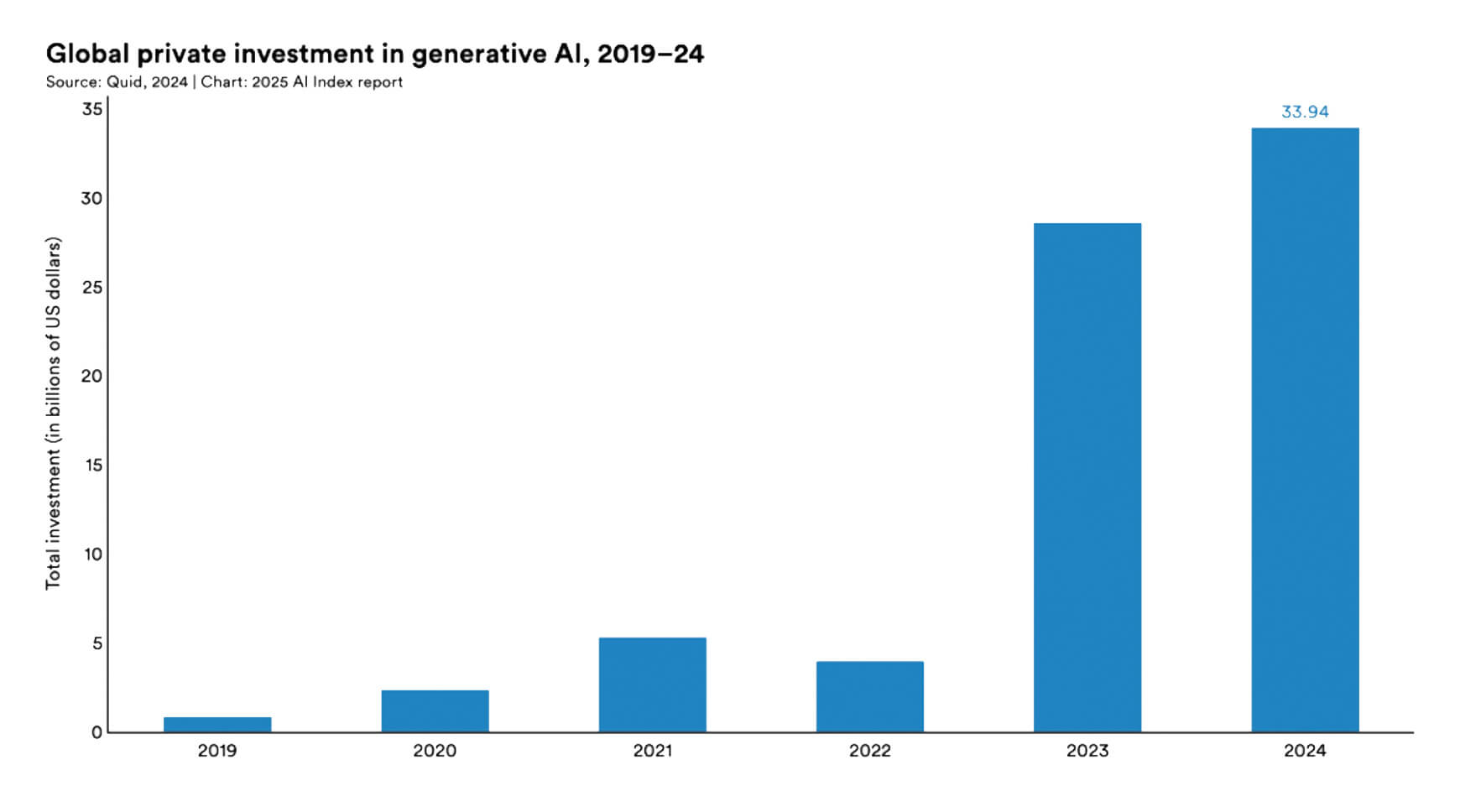

Zainteresowanie inwestorów venture capital sztuczną inteligencją rośnie, a raporty analityczne podają kwoty rzędu 60-80 miliardów dolarów pozyskanego kapitału na rozwój amerykańskich startupów. Wiodące firmy technologiczne, takie jak Microsoft, Google/Alphabet, Amazon, Meta i OpenAI, nadal przeznaczają około 15-25% swoich budżetów badawczych na fundamentalną sztuczną inteligencję, rozwój modeli i infrastrukturę (moc obliczeniową, procesory graficzne/procesory testowe, specjalistyczne układy scalone).

Kluczowe trendy napędzające inwestycje w rozwój sztucznej inteligencji:

- wykorzystanie rozwiązań platformowych opartych na API i świadczenie AI jako pełnoprawnej usługi;

- specjalizacja sztucznej inteligencji w określonych obszarach i sferach życia;

- peryferyjna AI i lokalna inteligencja;

- zrównoważony rozwój, efektywność energetyczna i model kompresja.

Przyszłość sztucznej inteligencji

Patrząc w przyszłość, do roku 2026 i najbliższej przyszłości, można zidentyfikować kilka kluczowych scenariuszy wpływu sztucznej inteligencji na biznes, społeczeństwo i postęp technologiczny. Najważniejszym czynnikiem jest zapewnienie głębokiej autonomii poprzez wykorzystanie systemów agentowych, a także wprowadzenie modeli generatywnych i językowych do bliskiej komunikacji z ludźmi.Mówiąc o przyszłym rozwoju sztucznej inteligencji, możemy zidentyfikować następujące ważne trendy:

- większa autonomia i efektywność podejmowania decyzji;

- bardziej zaawansowane modele fundamentalne;

- zmiany w branży i głęboka specjalizacja;

- synergia między ludźmi a sztuczną inteligencją, zaufanie i sterowalność;

- wpływ na gospodarkę i siłę roboczą.

Gartner przewiduje, że do końca 2022 roku 70% organizacji będzie korzystać ze sztucznej inteligencji zaprojektowanej do autonomicznego działania. To ważny kamień milowy, wskazujący na to, że systemy agentowe przechodzą z etapu najnowocześniejszego do głównego nurtu. Ponadto oczekuje się, że małe modele specyficzne dla domeny (SLM) będą odgrywać ważniejszą rolę niż dotychczas w samych systemach agentowych, dzięki swojej wydajności, kosztom i specjalizacji w wielu powtarzalnych zadaniach agentów.

Pomiar sukcesu AI

Sztuczna inteligencja aktywnie przechodzi z projektów pilotażowych do systemów o znaczeniu krytycznym, co sprawia, że kwestia pomiaru jej sukcesu staje się jednym z najważniejszych wyzwań strategicznych. W Stanach Zjednoczonych i Europie stosuje się różne wskaźniki, które odzwierciedlają nie tylko dokładność modeli, ale także ich wpływ na biznes, wydajność, zaufanie i długoterminową wartość.Więcej szczegółów na temat każdego z nich:

- metryki techniczne (metryki wydajności modelu AI) – dokładność, niezawodność, kompletność, wynik F1 (dla zadań klasyfikacji), indeksy BLEU / ROUGE / METEOR (do generowania, tłumaczenia i podsumowania), pomiar złożoności lub entropii krzyżowej (do modelowania języka), opóźnienie, przepustowość, koszt obliczeniowy (metryki wydajności), a także wskaźniki równowagi na standardowych zestawach testowych (MMMU, GPQA, SWE-bench, MMLU, HumanEval itp.);

- metryki adopcji, wykorzystania i efektywności – liczba działań/wdrożeń, oszczędność czasu/kosztów i wzrost produktywności; spójność przepływu pracy i szybkość korekcji błędów; głębokość adopcji lub retencji;

- wskaźniki wpływu biznesowego i finansowego (ROI, realizacja wartości, znormalizowany koszt sztucznej inteligencji (LCOAI)).

Obecnie w praktyce aktywnie wdrażana jest wielowymiarowa metryka, łącząca cztery osie oceny modelu:

- Wydajność techniczna;

- Łatwość użytkowania i zgodność z wymaganiami użytkownika;

- Bezpieczeństwo/niezawodność;

- Wartość ekonomiczna/komercyjna.

To podejście pomaga zniwelować lukę między idealnymi punktami odniesienia a złożoną, iteracyjną interakcją między ludźmi a sztuczną inteligencją w praktyce.

Globalne perspektywy rozwoju sztucznej inteligencji

Wykorzystanie sztucznej inteligencji różni się w zależności od regionu świata, w zależności od specyfiki infrastruktury, przepisów, perspektyw inwestycyjnych i zasobów ludzkich. Europa i Stany Zjednoczone są liderami na globalnym rynku sztucznej inteligencji, co wywiera dużą presję konkurencyjną.Eksperci Goldman Sachs prognozują, że do końca 2025 roku globalne inwestycje w sztuczną inteligencję mogą osiągnąć 200 miliardów dolarów, z czego prawie połowa przypadnie na Stany Zjednoczone.

Stany Zjednoczone są głównym graczem w finansowaniu sztucznej inteligencji, badaniach i rozwoju oraz rozwoju infrastruktury. Oczekuje się, że budżet sektora publicznego i prywatnego na inwestycje w sztuczną inteligencję przekroczy 470,9 miliarda dolarów.

Wielka Brytania, z udziałem w wysokości 21 miliardów funtów, jest liderem w rozwoju sztucznej inteligencji na rynku europejskim. Włochy zajmują drugie miejsce, wykazując aktywny wzrost w sektorze sztucznej inteligencji. W ciągu ostatniego roku wolumen rynku wzrósł o około 58%, osiągając 1,2 miliarda euro.

Według badania „Postawy wobec wdrażania sztucznej inteligencji i ryzyka w 2025 roku” wielu dyrektorów firm na całym świecie uważa, że sztuczna inteligencja jest wykorzystywana w obsłudze klienta (36%), podsumowywaniu dokumentów (35%) i tworzeniu wiadomości e-mail (32%).

W swoim badaniu „Agenci AI 2025” eksperci PwC zauważają, że 88% kadry kierowniczej wyższego szczebla deklaruje plany zwiększenia budżetów na AI w ciągu najbliższych 12 miesięcy.

Badanie BCG wskazuje, że kadra zarządzająca na całym świecie uznaje sztuczną inteligencję za najwyższy priorytet strategiczny i podkreśla znaczenie przejścia od eksperymentów do mierzalnych rezultatów.

Kluczowe czynniki przyspieszające globalizację AI:

- Rosnące inwestycje w infrastrukturę i moc obliczeniową.

- Rozwój ram regulacyjnych i zarządzania.

- Wykorzystanie utalentowanych specjalistów i kapitału ludzkiego.

- Specjalizacja branżowa i rosnąca konkurencja regionalna.

Edukacja i szkolenia w zakresie AI

Sukces nowej fali automatyzacji wykorzystującej technologie AI będzie zależał od jakości edukacji i szkoleń zawodowych. Dlatego priorytetowymi zadaniami dla firm jest poprawa kompetencji cyfrowych w dziedzinie AI oraz rozwijanie zaawansowanych umiejętności technicznych wśród pracowników.

Zapotrzebowanie na kursy poświęcone generatywnej sztucznej inteligencji rośnie z każdym dniem. Na przykład blog Coursera zawiera już 700 kursów z segmentu generatywnej AI w bieżącym roku.

Analiza danych z portalu społecznościowego LinkedIn pokazuje popularność szkoleń w organizacjach. Zatem w 2025 roku szkolenia z zakresu sztucznej inteligencji (AI) będą coraz częściej realizowane w 32% przypadków.

Według raportu Microsoftu „AI in Education 2025”, 86% firm edukacyjnych korzysta ze sztucznej inteligencji generatywnej.

Badania przeprowadzone przez McKinsey i WEF pokazują, że w ciągu najbliższych dwóch lat połowa pracowników firm będzie potrzebować umiejętności z zakresu sztucznej inteligencji, co zachęca pracodawców do przeznaczania budżetów na szkolenia i przekwalifikowywanie swoich pracowników.

W latach 2025-2026 główne obszary szkoleń będą następujące:

- podstawowa znajomość sztucznej inteligencji (AI) dla wszystkich pracowników firmy – jak bezpiecznie i skutecznie korzystać z asystentów (drugich pilotów), rozpoznawać błędy/halucynacje i działać zgodnie z polityką korporacyjną;

- rozwój umiejętności praktycznych dla wąskich specjalistów – praca z narzędziami do generowania treści, automatyzacja procesów biznesowych, inżynieria natychmiastowa, wdrażanie narzędzi AI w codziennych zadaniach (marketing, sprzedaż, wsparcie);

- rozwój zaawansowanych kompetencji technicznych dla inżynierów – uczenie maszynowe, przygotowywanie danych, MLOps, optymalizacja/kwantyzacja modeli, bezpieczeństwo i prywatność danych, budowanie procesów szkoleniowych i wdrożeniowych;

- umiejętności miękkie i etyka – krytyczne myślenie, interpretacja wyników AI, etyka, wymogi regulacyjne (szczególnie ważne dla Europy – RODO + ustawa o AI).

Główni inwestorzy w edukację AI:

- Globalni giganci, tacy jak Microsoft, Google, AWS i Meta, rozszerzają swoje programy szkoleniowe i oferują bezpłatne lub płatne certyfikaty zintegrowane z korporacyjnymi produktami chmurowymi, takimi jak kursy Copilot i certyfikaty Google AI;

- Na platformach edukacyjnych, takich jak Coursera, edX, Udacity i korporacyjne systemy LMS, można znaleźć wiele kursów poświęconych GenAI, z mikrocertyfikatami wydawanymi na podstawie wyników krótki program szkoleniowy trwający do 12 tygodni);

- Europejskie inicjatywy rządowe i akademickie obejmują programy przekwalifikowania zawodowego, dotacje na rozwój kursów AI na uniwersytetach itp.

W 2026 roku eksperci spodziewają się wzrostu budżetów firm na przekwalifikowanie pracowników. Ponadto coraz większa liczba pracodawców będzie finansować krótkie kursy i certyfikacje, aby poprawić efektywność pracowników w osiąganiu celów. Sztuczna inteligencja zostanie włączona do programów nauczania na uniwersytetach jako osobny przedmiot.

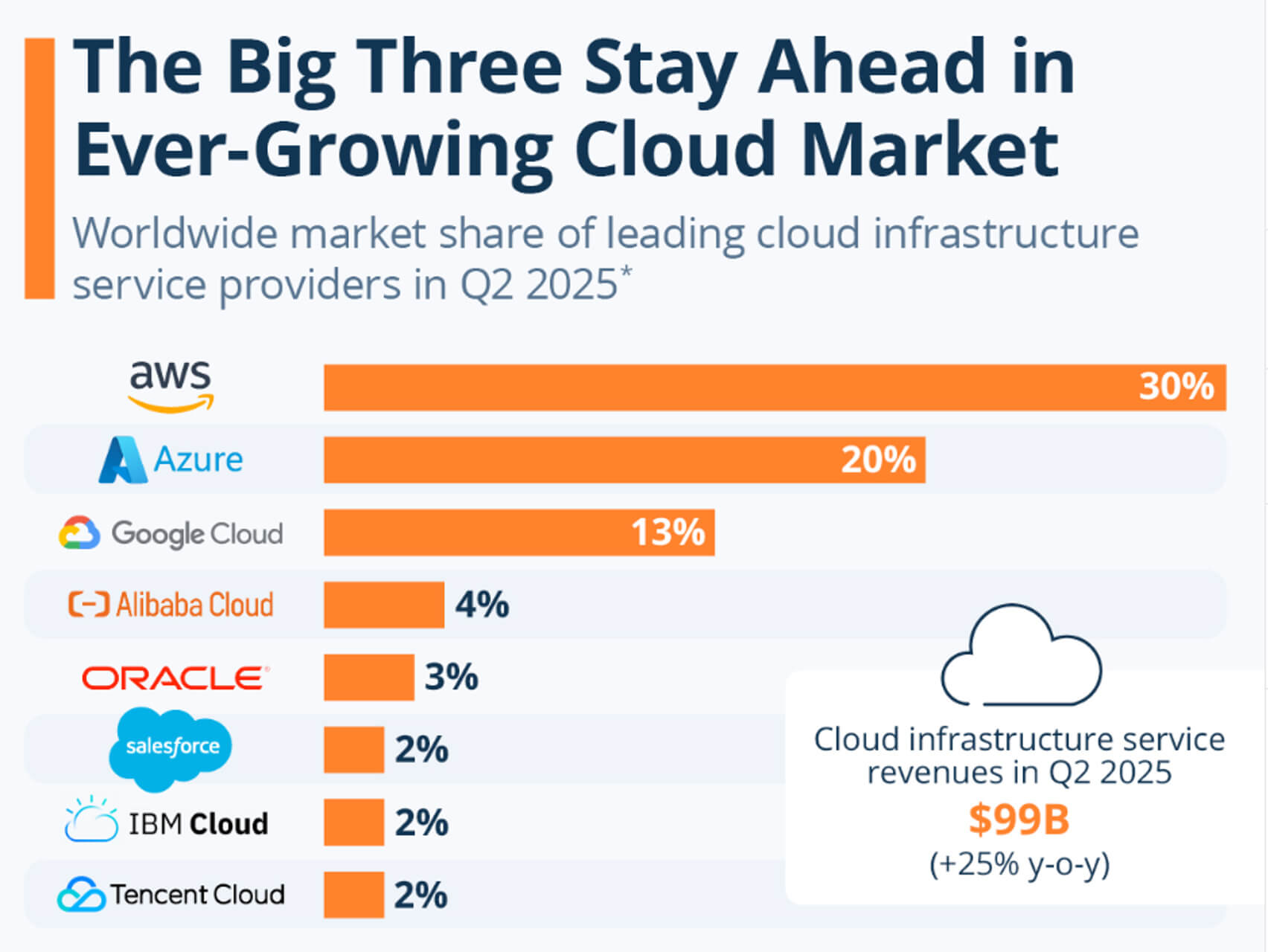

Obciążenia AI i chmura obliczeniowa

W miarę jak systemy sztucznej inteligencji stają się coraz bardziej ambitne, przetwarzając multimodalne dane wejściowe, generując je w czasie rzeczywistym, koordynując agentów i tworząc duże potoki danych, które działają tylko na danych wyjściowych, gwałtownie rosną wymagania dotyczące zasobów obliczeniowych, skalowalności, elastyczności i zarządzania kosztami.W Stanach Zjednoczonych i Europie platformy chmurowe stały się niezbędnym rozwiązaniem dla firm, które wdrażają, skalują i obsługują obciążenia.

Eksperci przewidują, że do końca 2025 roku globalny rynek chmury obliczeniowej będzie wart ponad 912,8 miliarda dolarów, z czego wydatki na chmurę publiczną będą stanowić do 724 miliardów dolarów.

Według badania Google Cloud, prawie 98% firm aktywnie eksploruje generatywną sztuczną inteligencję, a 39% korzysta z niej już w środowisku produkcyjnym, co świadczy o aktywnym przejściu od projektów pilotażowych do systemów rzeczywistych.

Według MarketsandMarkets, średnioroczny wzrost rynku sztucznej inteligencji może osiągnąć 30-36% do końca tej dekady. Obecnie globalny rynek sztucznej inteligencji szacuje się na 390 miliardów dolarów.

Trzema największymi i najbardziej hiperskalowalnymi operatorami na świecie są AWS, Microsoft Azure i Google Cloud, które odpowiadają już za prawie 60% globalnego rynku infrastruktury chmurowej. W związku z tym wpływają one na to, gdzie wykonywana jest większość korporacyjnych zadań związanych ze sztuczną inteligencją.

Kluczową rolę chmury w obciążeniach sztucznej inteligencji określają następujące czynniki:

- elastyczność w przypadku szczytowych obciążeń treningowych i wnioskowania;

- zarządzane operacje wielozadaniowe (MLOps) i kompleksowe potoki obliczeniowe;

- dostęp do wyspecjalizowanych akceleratorów i stosów;

- globalne regiony zgodności i przechowywania danych.

Według raportu Google „State of AI Infrastructure” w 2026 roku będzie więcej usług zarządzanych agentów. Dostawcy rozwiązań chmurowych rozszerzą orkiestrację agentów i poziomy zabezpieczeń (kontrola zasad, dzienniki audytu), aby obsługiwać obciążenia agentów w środowiskach produkcyjnych.

Hybrydyzacja rozwiązań brzegowych i chmurowych staje się coraz bardziej popularnym podejściem. Aplikacje czasu rzeczywistego (AR/VR, systemy motoryzacyjne, przemysłowe systemy sterowania) będą wykorzystywać modele hybrydowe: kompaktowe modele na urządzeniu + zapasowa chmura do złożonego wnioskowania lub aktualizacji.

Eksperci AInvest uważają, że ceny i umowy dotyczące dedykowanej mocy obliczeniowej procesorów graficznych staną się bardziej przejrzyste. Wszystkie firmy będą negocjować między sobą dedykowaną moc obliczeniową procesorów graficznych i ceny, uwzględniając przewidywalny koszt modeli szkoleniowych.

Przejrzystość i zaufanie do sztucznej inteligencji

W miarę jak systemy sztucznej inteligencji stają się coraz bardziej wydajne i autonomiczne, przejrzystość, wyjaśnialność, uczciwość i rozliczalność stają się nie tylko miłymi dodatkami, ale fundamentalnymi wymogami, zwłaszcza na rynkach regulowanych (opieka zdrowotna, finanse, administracja publiczna) oraz w jurysdykcjach takich jak Stany Zjednoczone i Europa, gdzie użytkownicy, organy regulacyjne i interesariusze oczekują przejrzystości. Obecnie nacisk kładzie się na rozwój narzędzi, standardów, metryk i praktyk, które zapewnią niezawodność sztucznej inteligencji w świecie rzeczywistym.Przykłady zastosowania sztucznej inteligencji w obszarach, w których przejrzystość ma kluczowe znaczenie:

- Opieka zdrowotna (wsparcie decyzji klinicznych) – lekarze potrzebują wyjaśnień, aby zrozumieć i zaufać wynikom modelu. Przejrzysta sztuczna inteligencja pomaga uzyskać zgody organów regulacyjnych (FDA, EMA) i podejmować decyzje dotyczące wdrożenia;

- Scoreing finansowy i kredytowy – decyzje kredytowe są regulowane: wnioskodawcy, którym odmówiono kredytu, muszą otrzymać wyjaśnienia. Narzędzia interpretowalności pomagają rozwiązać problem stronniczego udzielania pożyczek;

- sektor publiczny (administracja publiczna i wymiar sprawiedliwości) – wykorzystanie w prognozach (np. recydywy, alokacji zasobów) wymaga pełnej przejrzystości, aby zapobiegać niesprawiedliwości i zapewnić nadzór oraz możliwość audytu;

- systemy rekrutacji i zarządzania zasobami ludzkimi – narzędzia AI do rekrutacji lub oceny wyników powinny zapewniać wyjaśnienia, aby uniknąć oskarżeń o dyskryminację i wzmocnić zaufanie pracowników.

Ustawa UE o sztucznej inteligencji, przyjęta w 2024 r. i wprowadzana etapami w latach 2025–2026, nakłada na dostawców systemów AI wysokiego ryzyka obowiązek wdrożenia solidnych mechanizmów przejrzystości i wyjaśnialności. Gartner szacuje, że do 2026 roku 70% projektów AI w Europie będzie obejmować jasne wymagania dotyczące zarządzania i audytu.

Do 2026 roku przejrzystość i zaufanie przestaną być czynnikami regulacyjnymi, a staną się przewagą konkurencyjną. Organizacje, które nie są w stanie wykazać się uczciwością, zrozumiałością i rozliczalnością, ryzykują utratę dostępu do rynku, zwłaszcza w UE. Z kolei firmy wdrażające odpowiedzialne systemy sztucznej inteligencji osiągną wyższy wskaźnik adopcji i zaufania konsumentów.