Yapay zekâ (YZ), laboratuvar uygulamalarının ve son derece uzmanlaşmış uygulamaların çok ötesine geçti. Günümüzde, küresel teknolojilere ve ürünlere büyük ölçekte entegre ediliyor.

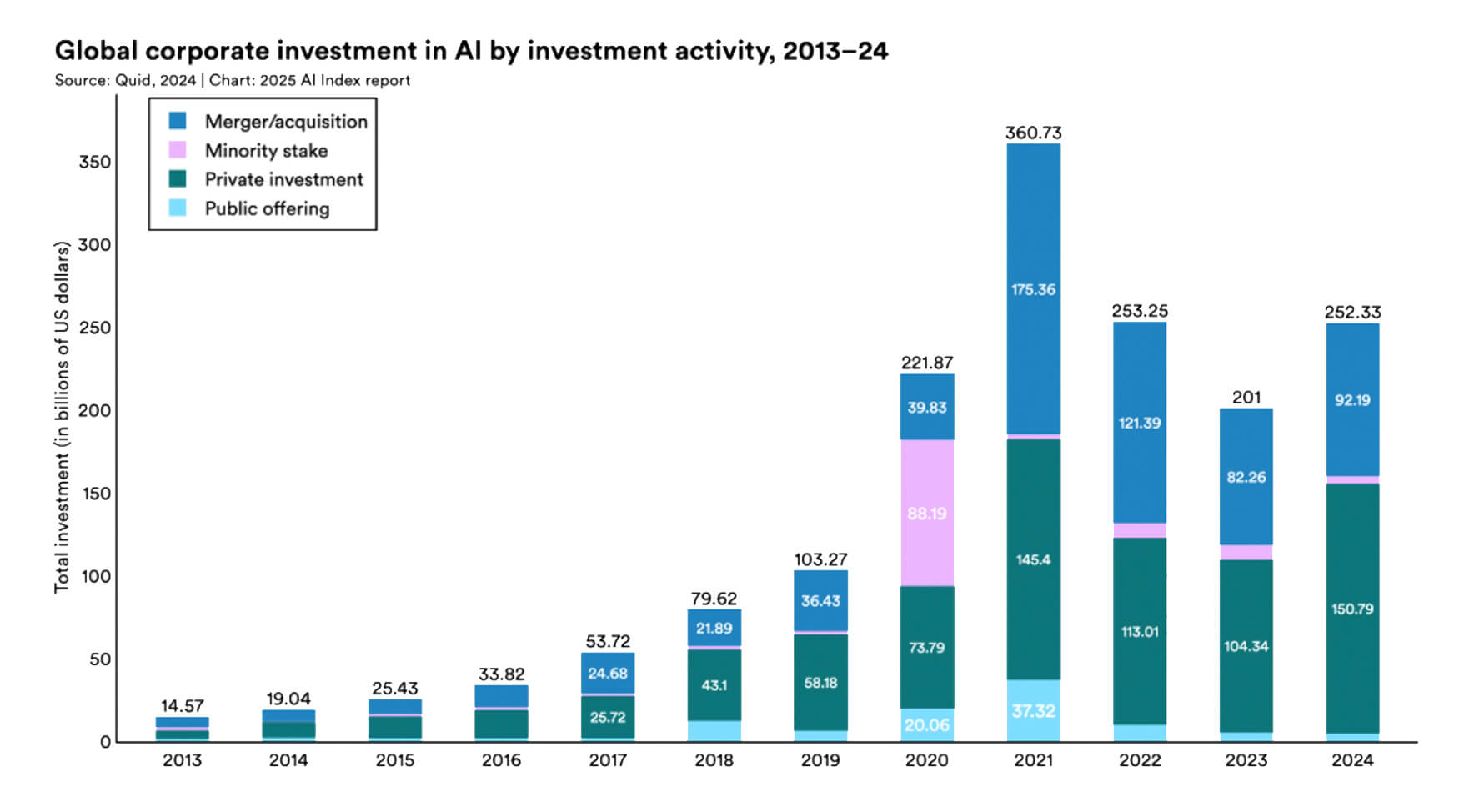

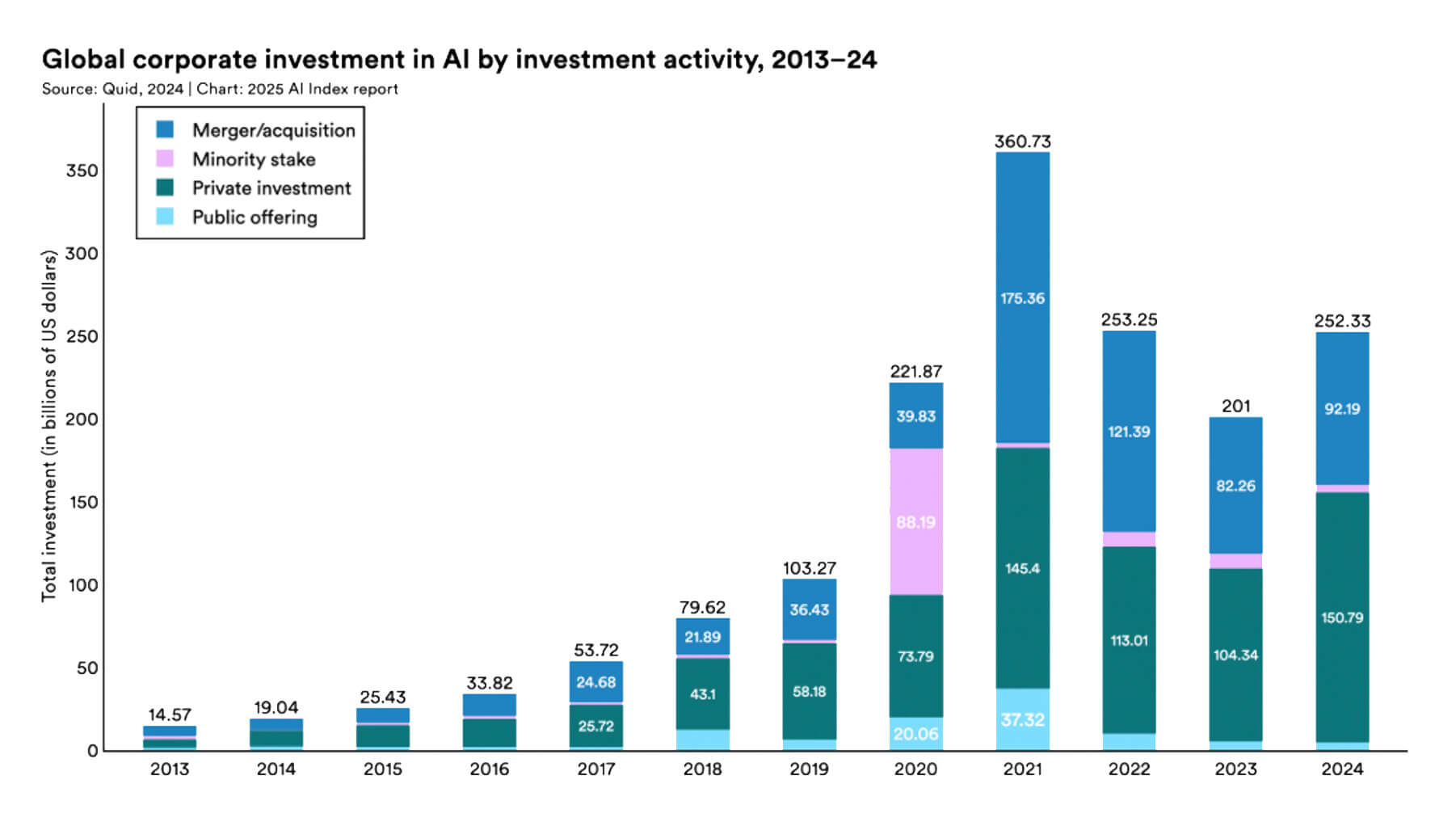

İşletmeler için yapay zeka, şimdiden stratejik bir yatırım hedefi haline geliyor: 2024 yılı sonuna kadar, kurumsal yatırımcılardan yapay zeka teknolojilerine yapılan sermaye yatırımları 252,3 milyar dolar, özel yatırımcılardan ise 33,9 milyar dolara ulaştı.

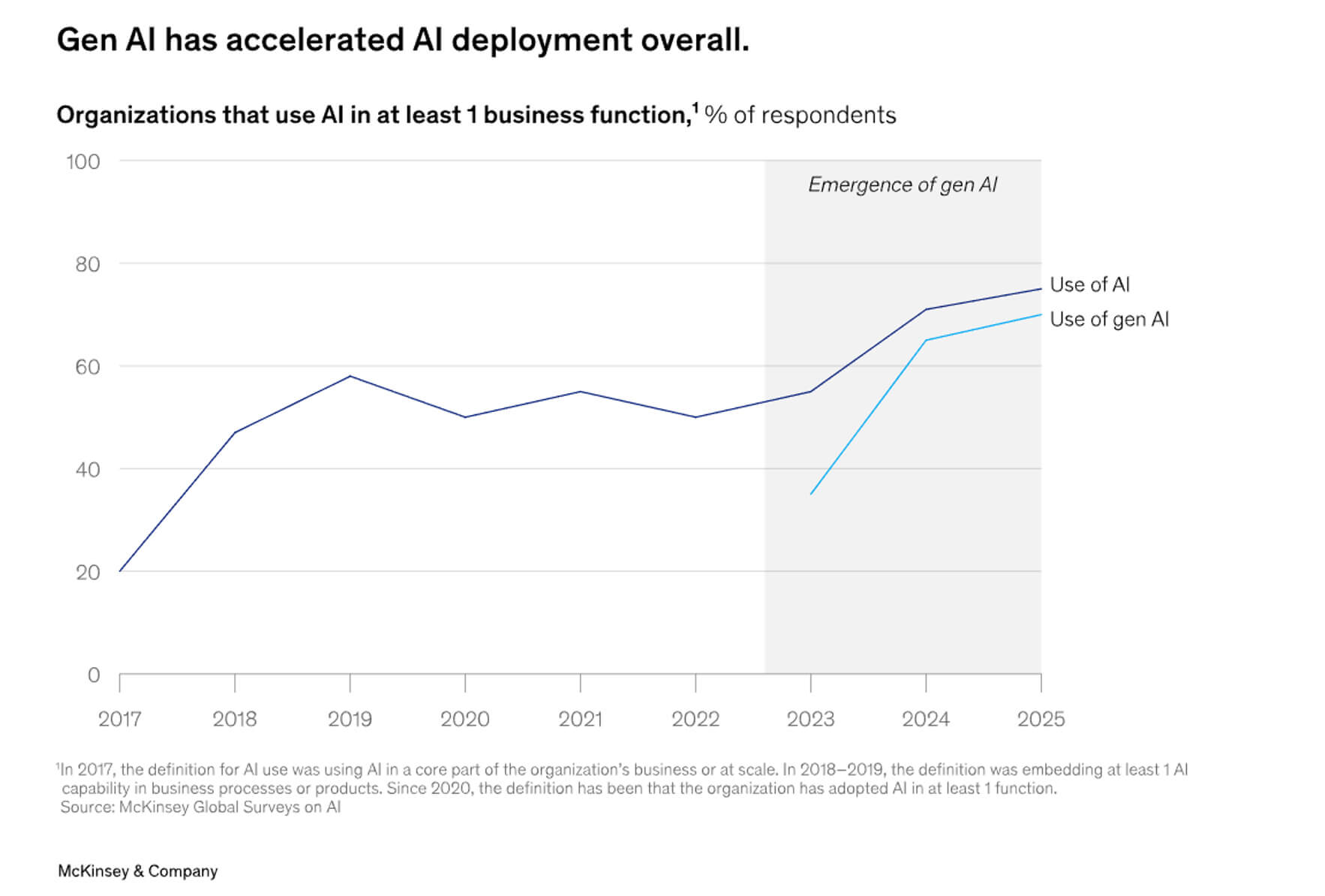

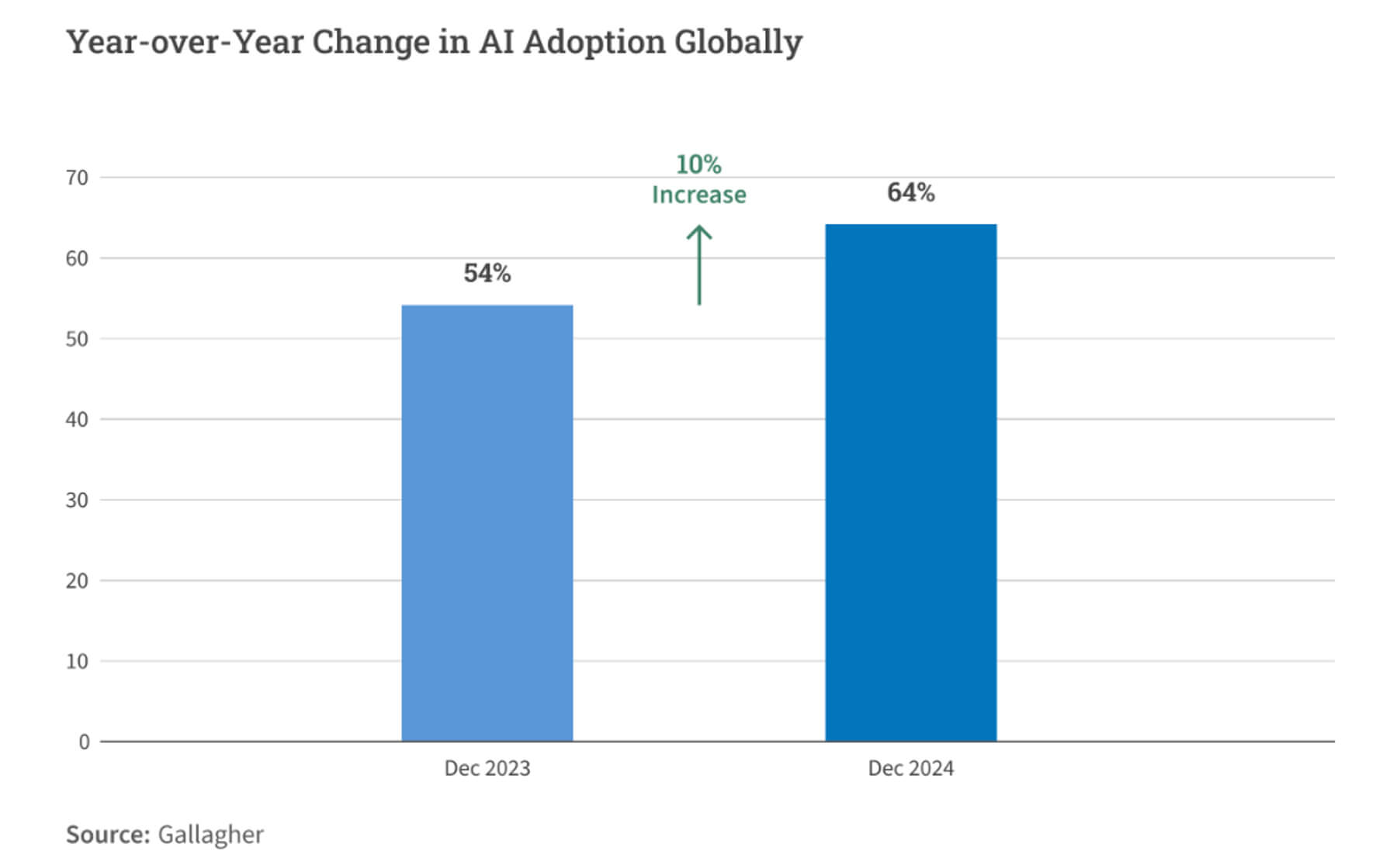

HAI Stanford Üniversitesi'nin bir raporuna göre, 2024 yılında Amerikan ve Avrupa kuruluşlarının %78'i yapay zekayı kullandı. Bu da yapay zekanın kurumsal sektörde giderek artan popülaritesini ve yaygın olarak benimsendiğini gösteriyor.

ELON Üniversitesi tarafından yapılan araştırmaya göre, yetişkin Amerikan nüfusunun %52'si ChatGPT, Gemini gibi hizmetleri kullanmıştır. Claude, 2025 yılında Yardımcı Pilot olarak LLM (büyük dil modelleri) programlarını dünyada en aktif uygulanan programlar haline getirecek.

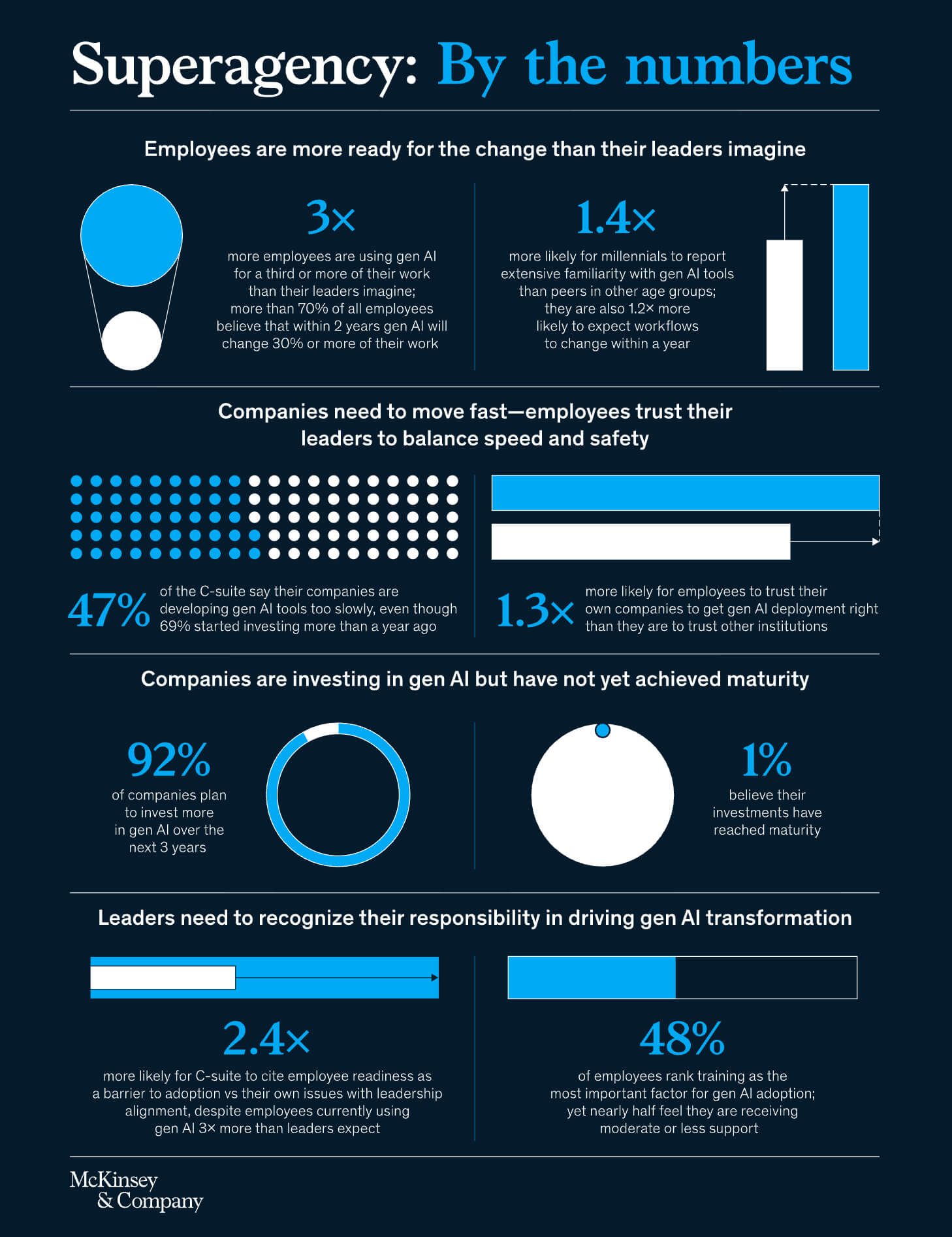

McKinsey'e göre, şirketlerin %92'si önümüzdeki üç yıl içinde yapay zeka sektörüne yatırımlarını artırarak pilot projelerden büyük ölçekli sonuçlara ulaşmayı hedefliyor.

Yapay Zeka Modelleri ve Performansları

İçinde bulunduğumuz yıl boyunca, özellikle büyük dil modelleri (LLM'ler) olmak üzere yapay zeka modelleri aktif bir ilerleme ve teknolojik iyileştirmeler gösterdi ve bu eğilim 2026'da da devam edecek. Çeşitli konu alanlarına hızla adapte oluyorlar ve ince ayar ve yeniden eğitim yoluyla yeni görevlerle entegre oluyorlar.Çeşitli kıyaslama sonuçları, LLM programlarının yalnızca büyüklük veya işlem gücü açısından değil, aynı zamanda özellikle muhakeme, programlama ve problem çözme alanlarındaki yetenekleri açısından da geliştiğini göstermektedir.

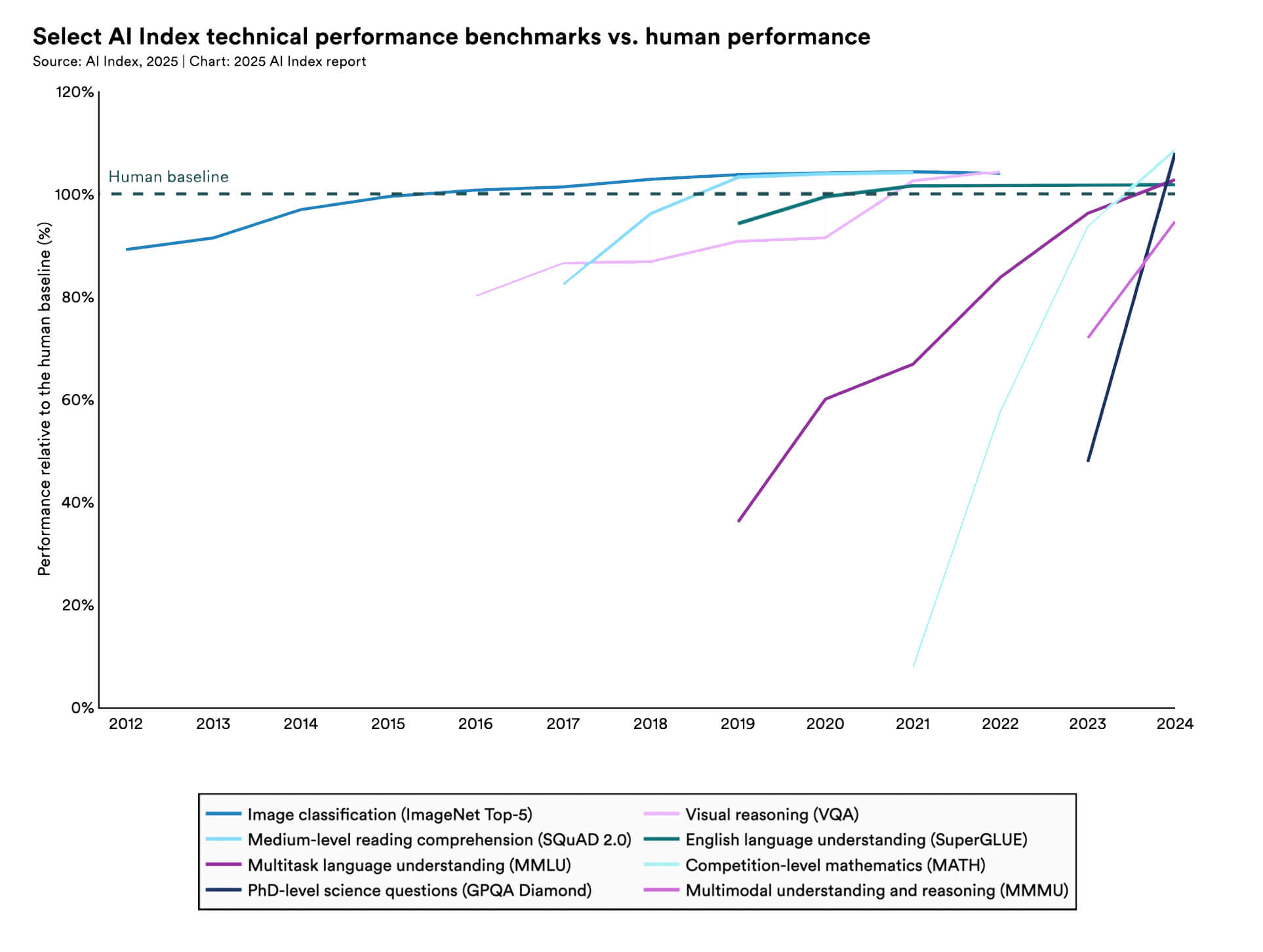

HAI Stanford Üniversitesi tarafından yapılan bir araştırmaya göre, 2023-2024 yılları arasında yapay zeka sistemleri, MMMU ve GPQA kıyaslamalarında sırasıyla %18,8 ve %48,9 büyüme göstermiştir.

2024 yılında, SWE kıyaslamasındaki (yazılım mühendisliği görevleri/gerçek kodlama görevleri) performans göstergeleri %71,7'ye yükselmiştir (2023 yılında bu gösterge %4,4 idi).

Bu yılın önemli bir trendi, birçok modelin artık yalnızca evrensel olmaması. Belirli görevler, sektörler ve bağlamlar için uzmanlaşmaya doğru artan bir eğilim var.

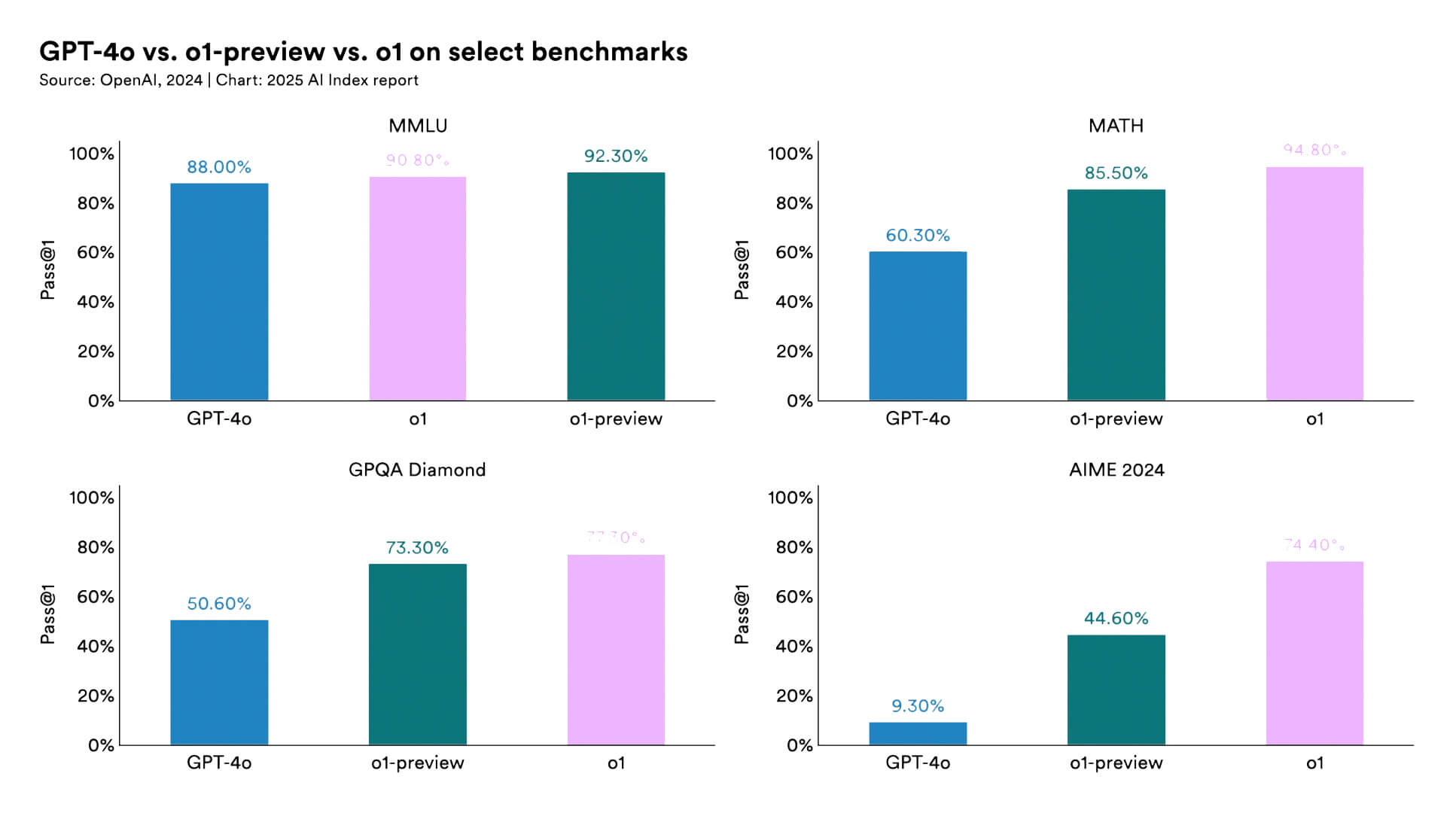

Örneğin, OpenAI'nin o3 ve o3-mini modelleri daha verimli analiz, kod yazma ve bilimsel problem çözme için tasarlanmıştır. Özellikle o3 modeli, önceki modellerin daha düşük puanlarına kıyasla GPQA-Diamond kıyaslamasında (uzman bilimsel soruları) %87,7 puan aldı.

SWE-bench Verified kıyaslamasında (GitHub'daki sorunlar hakkında gerçek bilgiler), o3, daha eski veya daha az uzmanlaşmış modellere kıyasla çok daha düşük puanlarla karşılaştırıldığında yaklaşık %71,7 puan aldı.

Modeller, bağlam pencerelerini ve çok modlu girdilerini genişletiyor: örneğin, Llama 4 Scout/Maverick hem resim hem de metin girişi içeriyor, uzun bağlam pencerelerini (1 milyon token ve bazı durumlarda daha fazla) destekliyor ve çok dilli ve çok modlu görevler için uyarlanmış durumda. Bu modeller, alana özgü uygulamalar (hukuk, tıp, mühendislik, müşteri hizmetleri vb.) için daha uygun ve genel LLM performansının yetersiz olduğu kurumsal ortamlarda giderek daha fazla kullanılıyor.

2026 yılında, daha fazla pazar oyuncusunun daha gelişmiş bilgi işlem ve verilere erişim sağlamasıyla farklı dil modelleri arasındaki performans farkının daralması bekleniyor.

Bu nedenle, GPT-4.1, GPT-40'a kıyasla yaklaşık %21 ve GPT-4.5'e kıyasla %27 daha yüksek kodlama performansı sağlıyor.

OpenAI'nin dahili raporlarına göre, GPT-5, bir dizi test sorgusunda GPT-4'ün "eski" sürümlerine kıyasla yaklaşık %45 daha az olgusal hata yapıyor.

Gelecek yıl daha da uzmanlaşmış modeller göreceğiz ve belirli konu alanlarında eğitilmiş modeller norm haline gelecek. Fonksiyonel ayarlamalar ve yeniden eğitimlerle temel bir modele dayalı hibrit eğitim yöntemleri daha optimize hale gelecek, maliyetleri düşürecek ve performansı artıracaktır. Daha uzun bağlamlar ve çok modlu verilerle çalışma yeteneği de genişleyecek ve modellerin daha büyük belgeleri, daha karmaşık girdi türlerini (örneğin, video+metin+ses) işlemesine ve uzun süreli etkileşimler sırasında tutarlılığı korumasına olanak tanıyacaktır.

Yapay Zeka Aracıları ve Özerklik

Yapay Zeka araçları, minimum insan müdahalesiyle planlama, karar alma ve çok adımlı görevleri gerçekleştirme özelliğine sahip özel yazılım sistemleridir. Günümüzde araştırma gösterim projelerinden gerçek kurumsal ürünlere geçiş yapmış olup, önümüzdeki yıllarda aktif olarak uygulamaya konulacaktır.ABD ve Avrupa pazarlarında bu tür teknolojilerin geniş bir uygulama yelpazesi bulunmaktadır:

- Eylem dizilerinin otomasyonu;

- Müşteri hizmetleri, pazarlama, BT ve operasyonlarda araçların koordinasyonu ve uçtan uca iş akışlarının yönetimi.

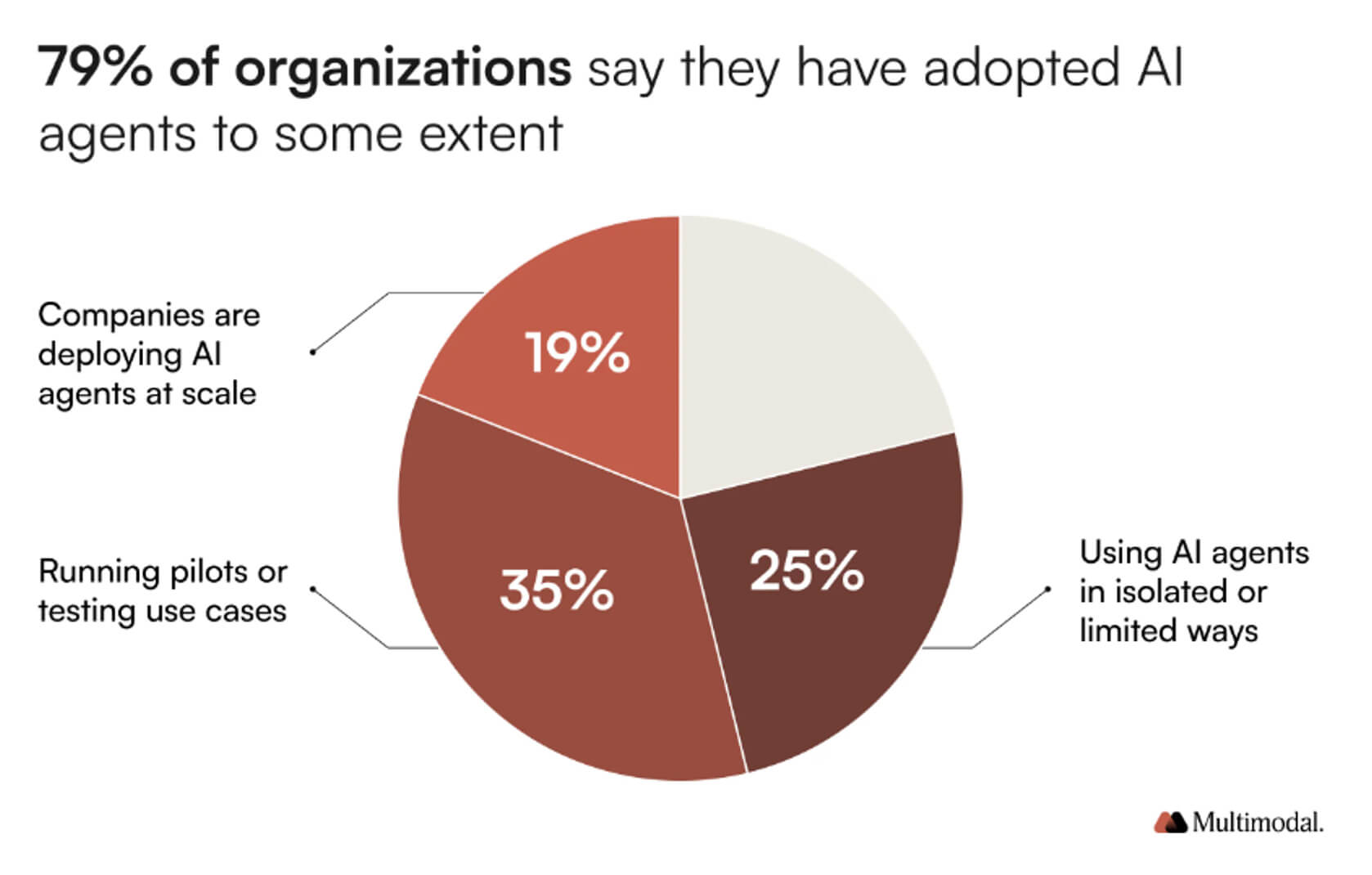

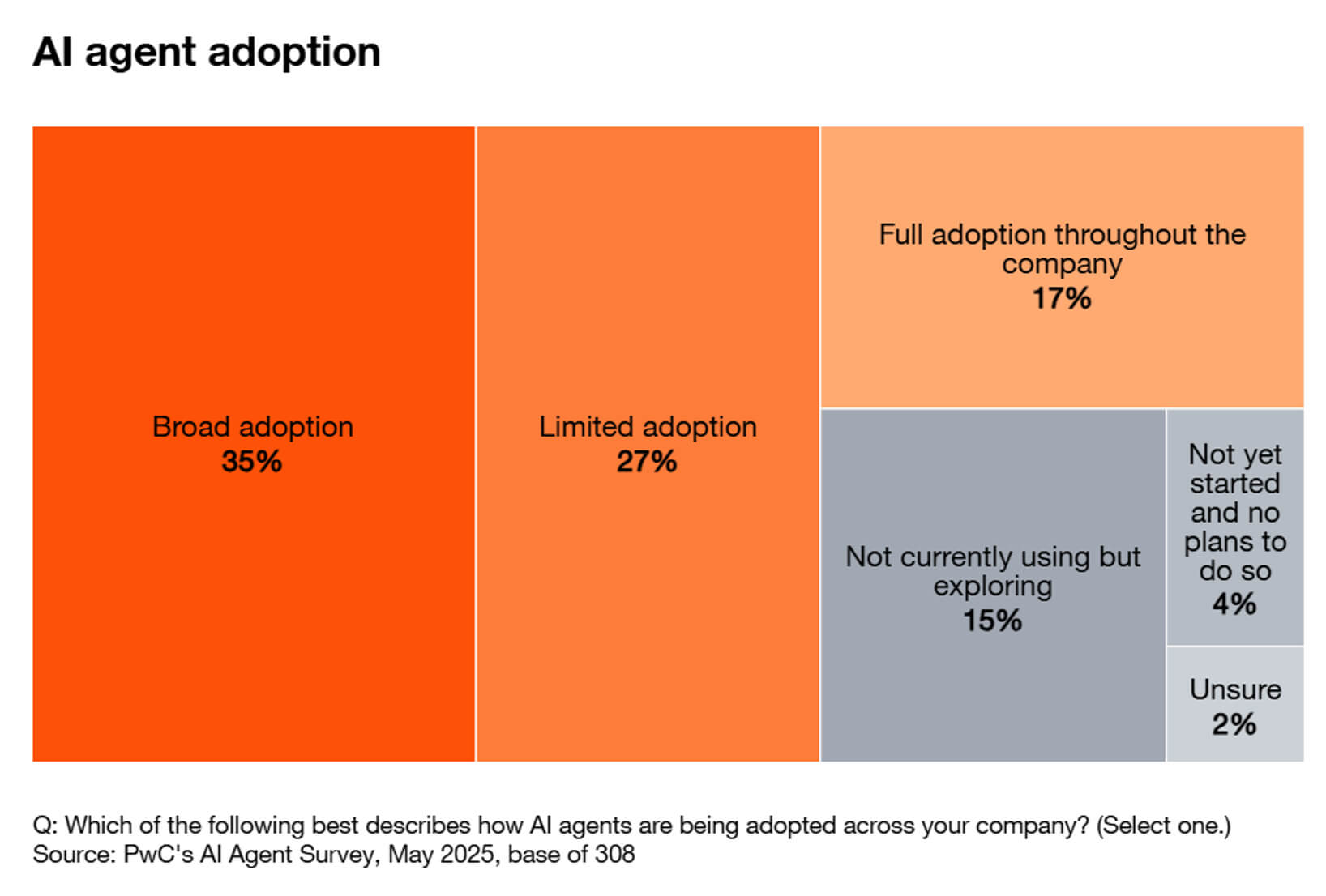

Sektör anketleri ve analizlerinden elde edilen verilere göre, şirketlerin %80'e varan bir kısmı operasyonlarında yapay zeka ajanlarını halihazırda kullanıyor ve gelecek yıl bu uygulamaları genişletmeyi planlıyor.

Salesforce'un Agentic Enterprise Endeksi, çalışanların yapay zeka temsilcileriyle etkileşiminin 2025'in ilk yarısında yaklaşık %65, yapay zeka temsilcileri tarafından başlatılan eylem hacminin ise yaklaşık %76 arttığını gösteriyor. Bu gösterge, yalnızca pilot proje sayısındaki artışı değil, aynı zamanda operasyonel kullanımın ölçeklenmesini de yansıtıyor.

MarketsandMarkets'a göre, yapay zeka aracı pazarının değeri 7,8 milyar dolar ve 2030 yılına kadar 52,6 milyar dolara ulaşacak.

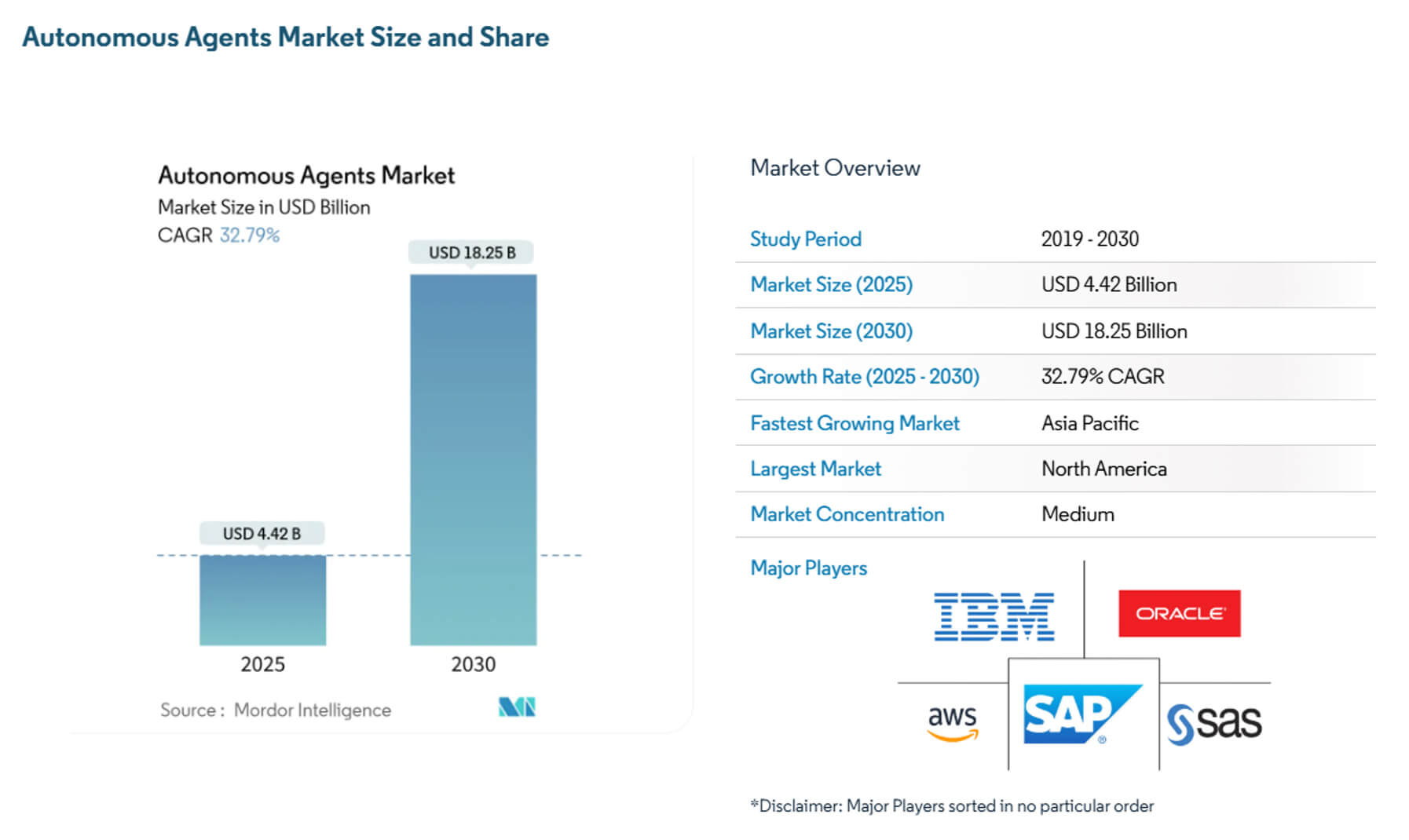

Mordor Intelligence uzmanları, mevcut piyasa değerinin 4,4 milyar dolar olduğunu ve önümüzdeki beş yıl içinde 18,3 milyar dolara ulaşacağını hesapladı.

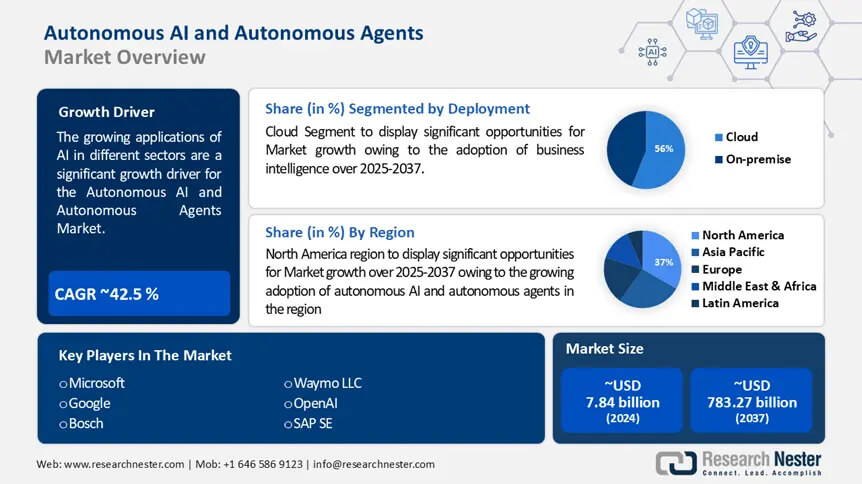

ResearchNester tahminlerine göre, yapay zeka aracı piyasa değeri 8,6 milyar dolar ve önümüzdeki 10 yıl içinde 263,9 milyar dolara yükselecek.

Yapay zeka tabanlı aracı sistemlerinin kullanımı geniş bir uygulama yelpazesine sahiptir:

- Müşteri hizmetleri ve destek organizasyonu – aracı sistemler diyalog kurabilir, müşteri ihtiyaçlarını değerlendirebilir, arka uç sistemlere talep gönderebilir ve kredi verme, talep açma veya teslimat planlama gibi çeşitli eylemler gerçekleştirebilir; bu da insan faktörünü önemli ölçüde azaltır. Bu nedenle, 2025 gibi erken bir tarihte bazı bankalar, çok adımlı hizmetleri ve karar alma süreçlerini otomatikleştirmek için kendi yapay zeka temsilcilerinin pilot uygulamasını başlattı;

- Pazarlama ve geliştirme operasyonları – Yapay zeka temsilcileri kampanya denemeleri yürütür, yaratıcı brifingler oluşturur, hedef kitleleri segmentlere ayırır ve hatta bağlı pazarlama yığınları arasında A/B testleri çalıştırarak pazarlamacıların stratejiye ve yaratıcı yönlendirmeye odaklanmalarını sağlar;

- Yazılım geliştirme ve BT otomasyonu – Yapay zeka aracıları sıralamayı otomatikleştirir, test paketleri çalıştırır, destek talepleri oluşturur ve düzeltmeler önerir veya uygular. Ön testler, aracıların rutin sorunları çözmek için gereken ortalama süreyi azalttığını ve geliştiricilerin iş akışlarını hızlandırdığını göstermektedir.

2026 yılına kadar, pilot projelerin önemli bir kısmı özellikle finans, telekomünikasyon, perakende ve kurumsal BT sektörlerinde uygulanacaktır.

Dil ve Üretken Yapay Zeka

Üretken yapay zekanın temel yetenekleri:- İçerik oluşturma – Pazarlama ajansları, medya şirketleri ve küçük işletme içerik yöneticileri, bloglar, ürün açıklamaları, sosyal medya gönderileri ve reklam metinleri oluşturmak için üretken metin araçlarını kullanır;

- Veri sentezi ve zenginleştirme – Veri sıkıntısı olan alanlarda (sağlık, hukuk, özel bilimler) makine öğrenimi modellerini eğitirken, üretken modeller tarafından oluşturulan sentetik veriler ve zenginleştirilmiş veri kümeleri gizlilik endişelerini azaltmaya ve performansı artırmaya yardımcı olur.

- Çeviri ve çok dilli anlayış – Çeviri ve diller arası doğal dil işleme görevlerinde etkili bir yardımcıdır.

- Çok modlu üretken yapay zeka, metni görüntü, ses veya video ile birleştirerek yapay zekanın tasarımda, sanal içerik oluşturmada, multimedya öğeleri kullanan pazarlama kampanyalarında ve hatta yaratıcı çalışmalarda uygulanmasını sağlar.

2026 yılında, üretken yapay zeka ve dil modelleri hızla gelişmeye devam edecek, bağlam anlayışını geliştirmek, daha kaliteli metin, resim ve video oluşturmak ve gerçek dünya uygulamalarında daha kullanışlı hale gelmek.

Aşağıda 2026 yılı için temel trendler ve tahminler yer almaktadır.

| Metrik | Değer/Derecelendirme | Kaynak |

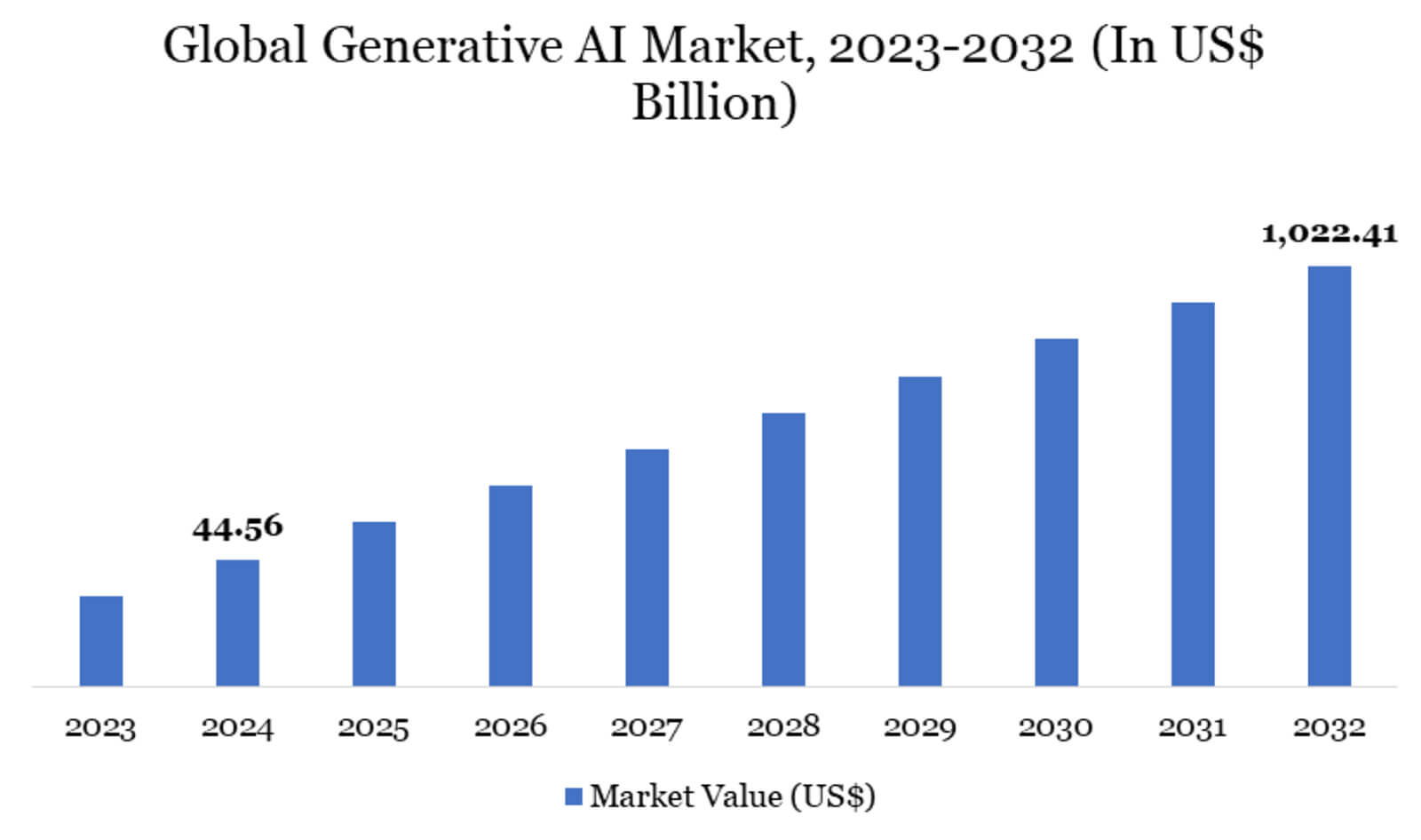

| Küresel Üretken Yapay Zeka Pazarı | 45,56 milyar dolar | Datamintelligence raporu: «2025-2032 Arası Üretken Yapay Zeka Pazarı Boyutu, Payı ve Büyümesi» |

| Küresel Üretken Yapay Zeka Pazarının Tahmini Yıllık Bileşik Büyüme Oranı (sonuna kadar) 2032) | %47,5 | Veri Zekası raporu: «2025-2032 Arası Üretken Yapay Zeka Pazarının Boyutu, Payı ve Büyümesi» |

| 2025'te Üretken Yapay Zeka'nın tahmini pazar büyüklüğü | 37,89 milyar dolar | Veri Zekası raporu: «2025 için Üretken Yapay Zeka hakkında 51 istatistik» |

| Pazar payı Coğrafya | Kuzey Amerika – %41 Avrupa – %28 Asya ve Pasifik – %22 |

Datamintelligence raporu: «2025 için üretken yapay zekaya ilişkin 51 istatistik» |

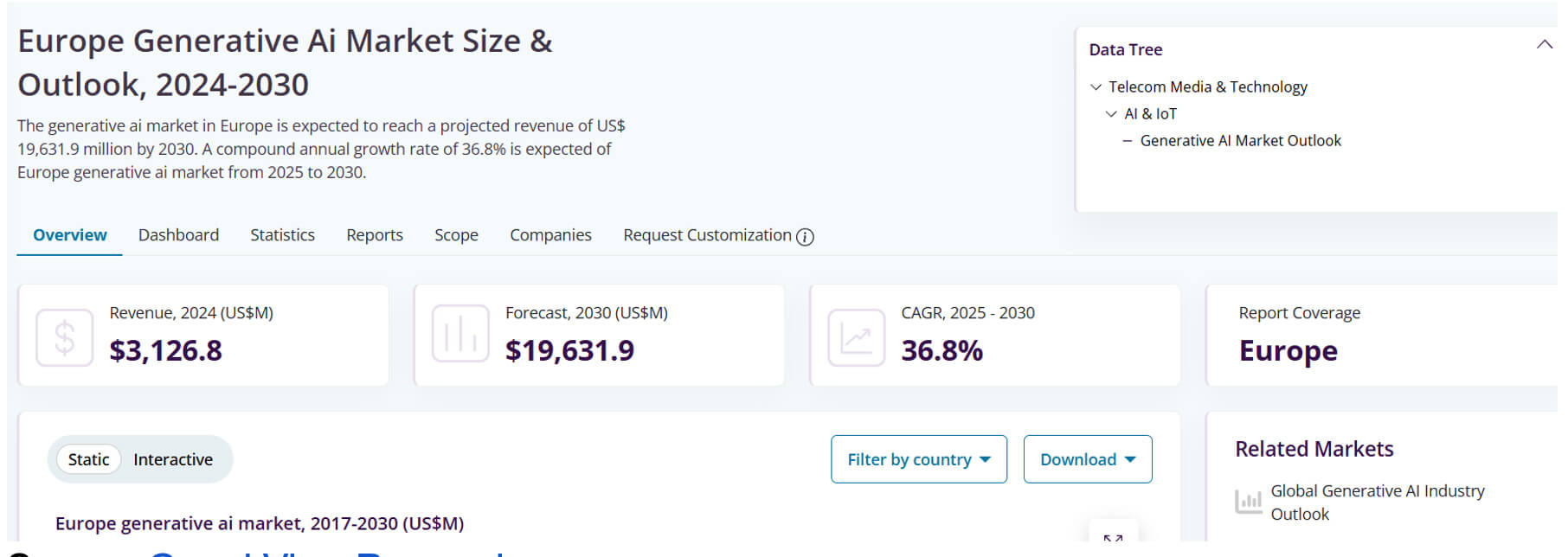

| 2024'te Avrupa'da üretken yapay zekadan elde edilen gelir | 3,13 milyar dolar | Grand View Research: Avrupa üretken yapay zekasının boyutu ve geleceği pazar |

| Avrupa'da 2024-2030 yılları arasında üretken yapay zekanın bileşik yıllık büyüme oranı | %29,9 | Grand View Research: Avrupa üretken yapay zeka pazarının büyüklüğü ve beklentileri |

Sunulan veriler, hem mevcut yüksek teknoloji kullanım ve benimseme düzeyini hem de önümüzdeki on yılda hızlı büyüme beklentilerini ortaya koyuyor. Araştırma tahminlerine göre, üretken yapay zekanın ölçeklenmesi 2032 yılına kadar hızla artacak.

Günlük Yaşamda Yapay Zeka

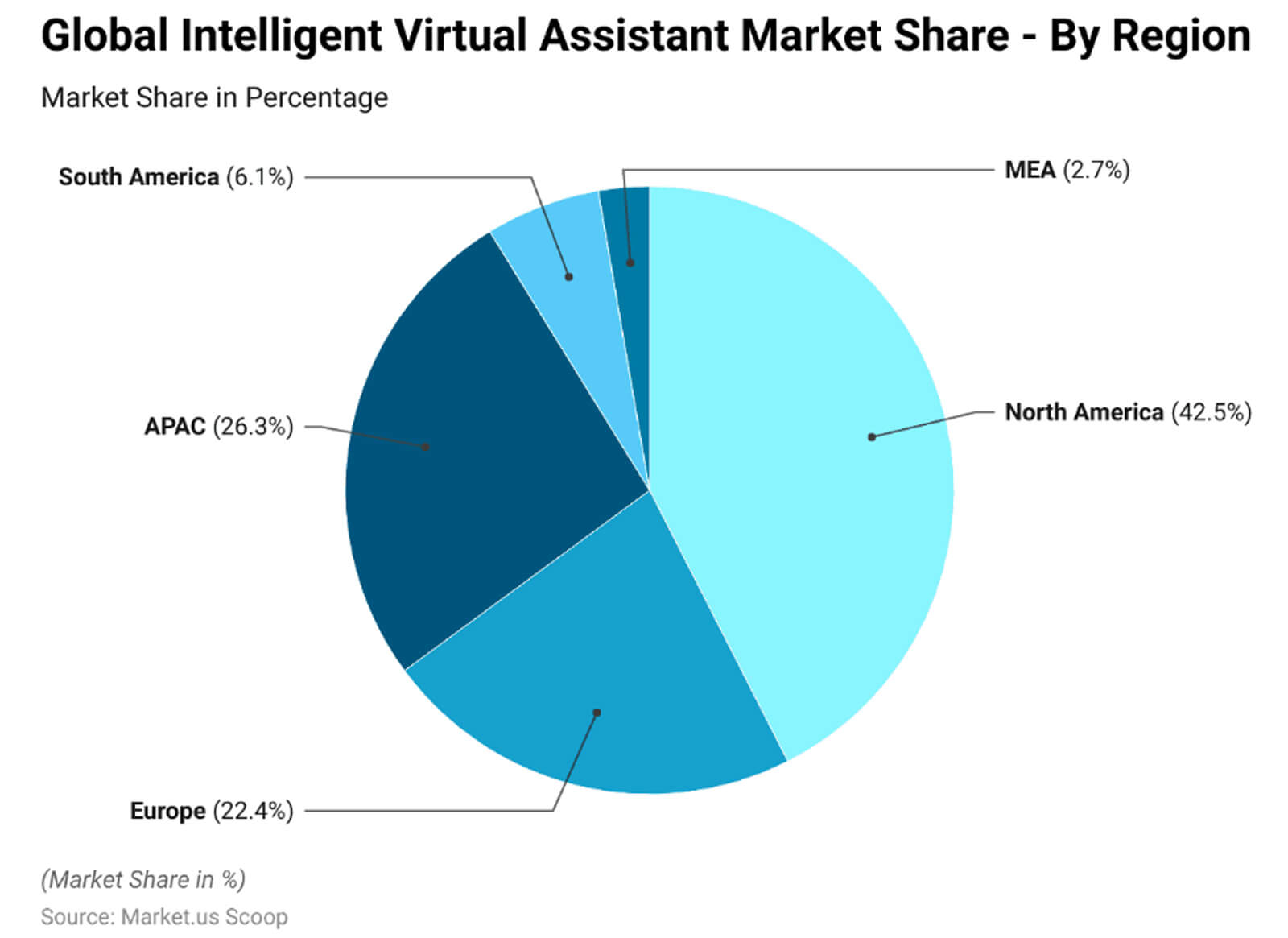

Yapay zeka hızla günlük yaşamın bir parçası ve modernitenin kullanışlı bir özelliği haline geliyor. Teknolojiler, cihazlara ve ev aletlerine entegre edilerek insanların günlük yaşamlarını daha rahat ve verimli hale getirmelerine yardımcı oluyor.Uzman tahminlerine göre, akıllı sanal asistanlar için küresel pazar bu yıl 27,9 milyar dolara ulaşacak ve Kuzey Amerika bu toplamın yaklaşık %42,5'ini oluşturuyor.

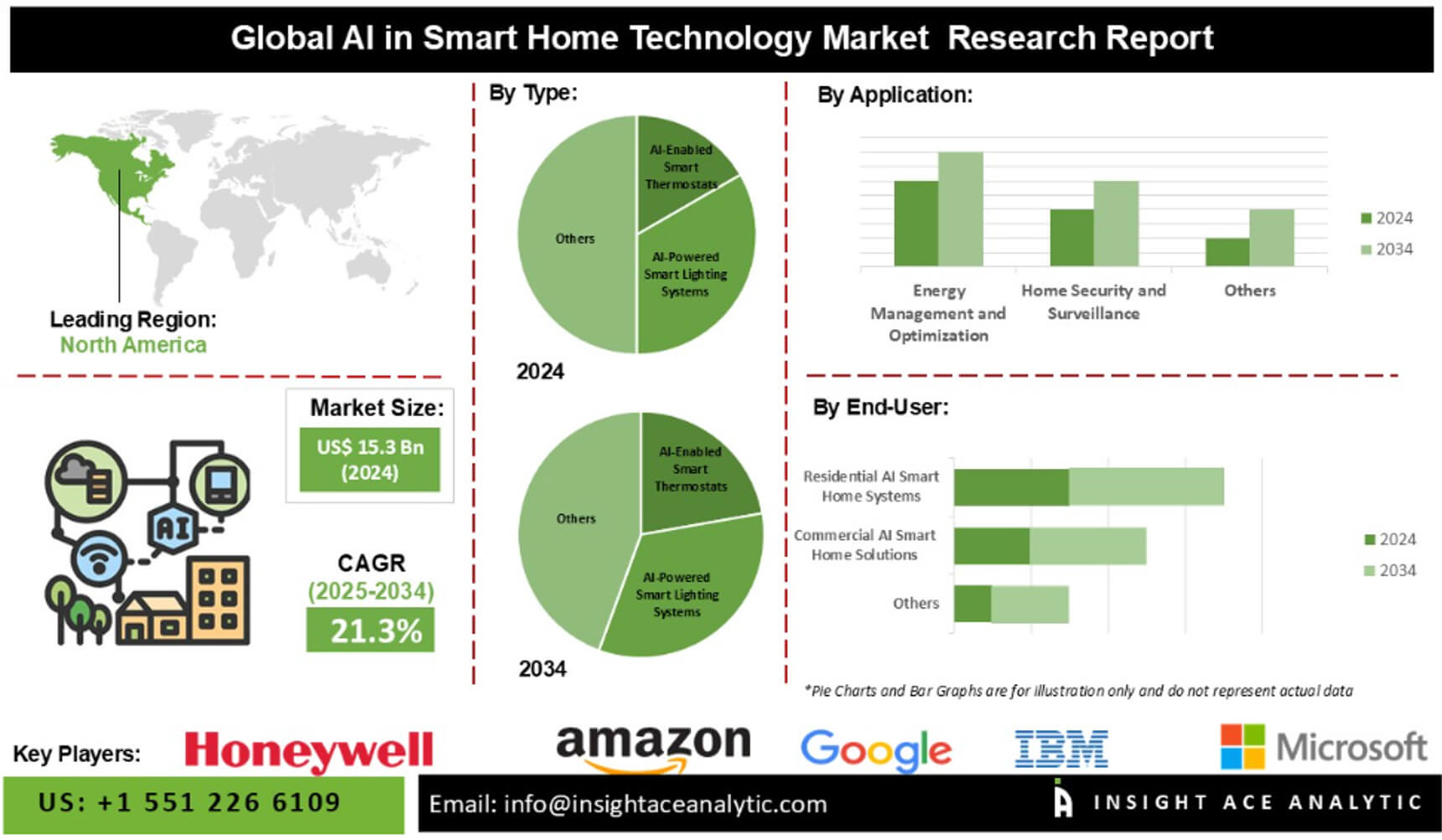

Akıllı evlerdeki yapay zeka segmenti, 2024 yılı sonunda 15,3 milyar dolar değerindeydi ve 2034 yılına kadar 104,1 milyar dolara ulaşacak ve yıllık ortalama büyüme oranının %21,3 olması bekleniyor.

2025 yılında, ABD'deki hanelerin %38'inde akıllı video gözetim kameraları, %33'ünde görüntülü interkom sistemi ve %22'sinde akıllı kilitler mevcuttu.

Blueprism'e göre, sağlık kuruluşlarının %86'sı yapay zekayı yaygın olarak kullandığını bildiriyor. Örneğin, ABD'deki yetişkin nüfusun %12'si, sağlık hizmeti sağlayıcılarının teşhis, tedavi ve iletişim için yapay zeka kullandığını bildiriyor.

Yapay zekanın günlük yaşamda kullanım alanları ve yolları:

- Akıllı telefonlarda, tabletlerde, araç kontrollerinde ve ev teknolojilerinde (Siri, Google Asistan, Alexa vb.) sanal asistanlar - birçok kişi için yapay zekanın yardımıyla yol tarifi sormak, hatırlatıcı ayarlamak, akıllı aydınlatmayı kontrol etmek ve hatta yemek tarifi bulmak sıradan hale geliyor. ABD'de 110 milyondan fazla kullanıcı, günlük işlerinde düzenli olarak asistan kullanıyor;

- Akıllı evler - güvenlik kameraları, görüntülü interkomlar, akıllı kilitler vb. - giderek yaygınlaşıyor ve artık yapay zeka ile donatılıyor. Bu, yalnızca otomasyonu iyileştirmekle kalmaz, aynı zamanda güvenliği ve kolaylığı artırır ve enerji tasarrufu sağlar;

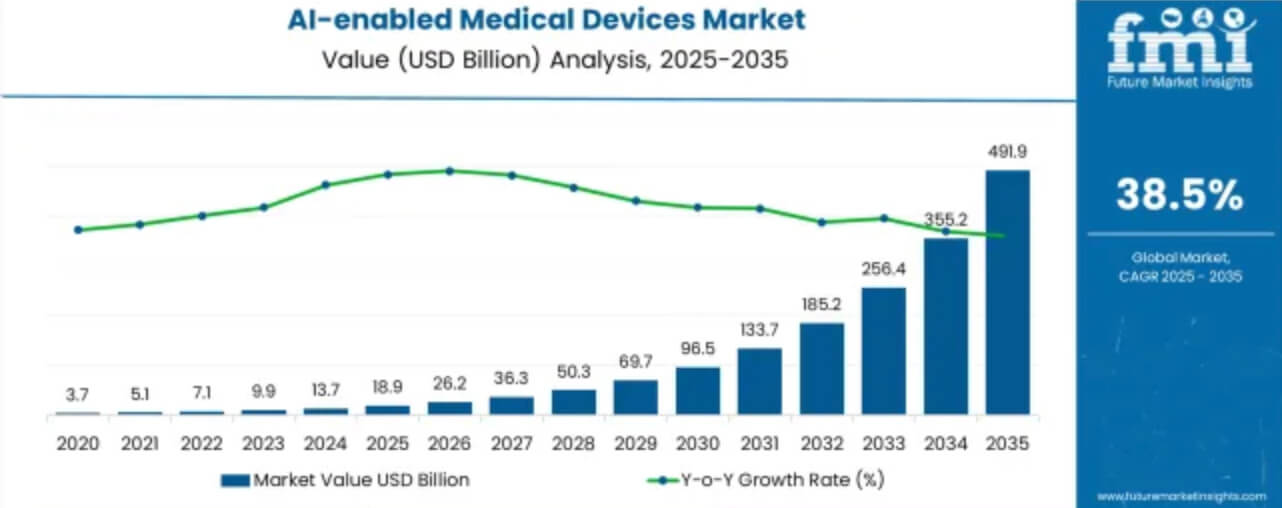

- Yapay Zeka tabanlı tıbbi cihazlar (görselleştirme, teşhis, hasta takibi) - Yapay Zeka tabanlı tıbbi cihazlar pazarının 2025 yılında yaklaşık 18,9 milyar dolar değerinde olması ve hızla büyümeye devam etmesi bekleniyor.

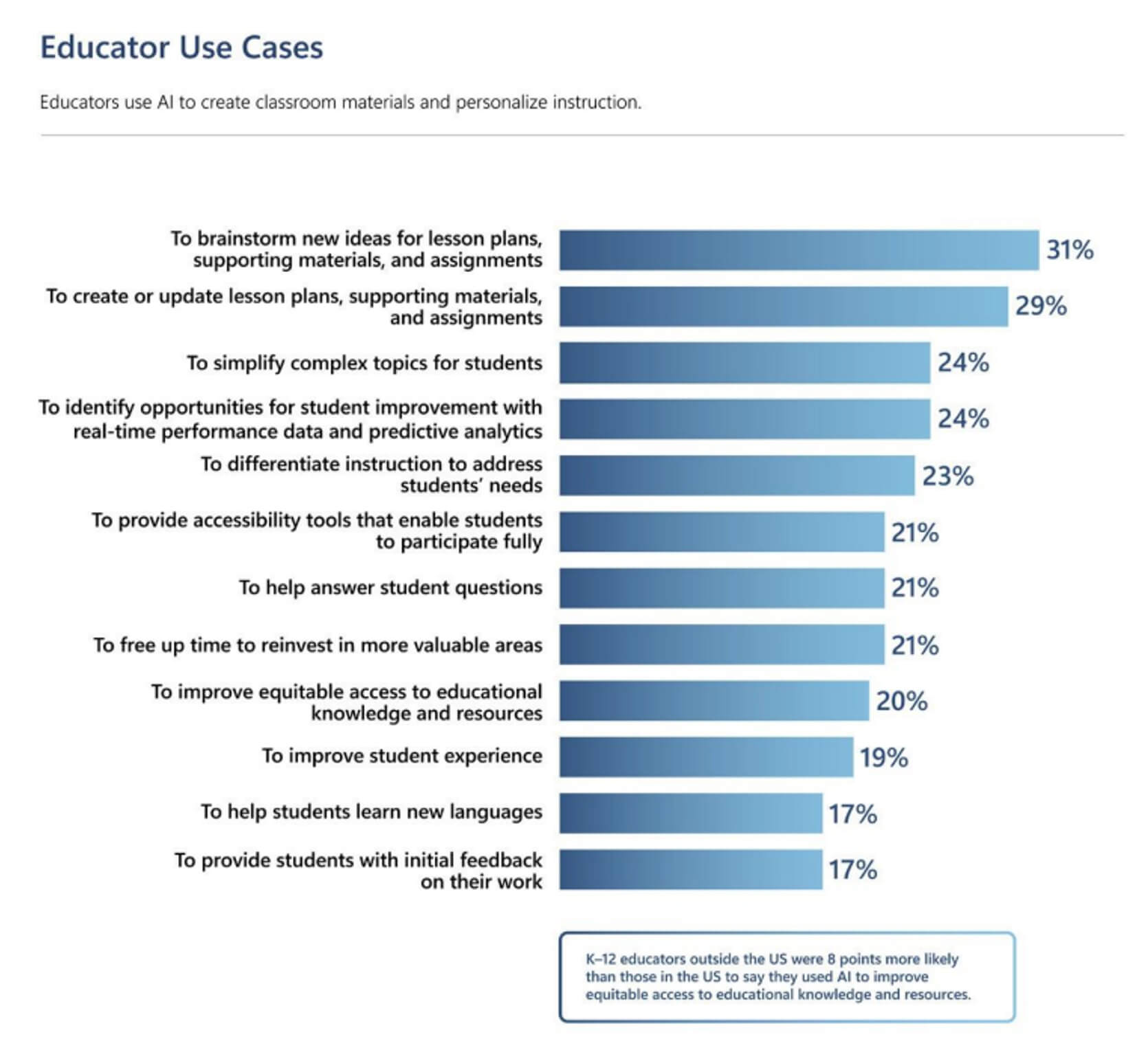

Şirketler, rutin görevleri otomatikleştirmek için yapay zekayı kullanıyor (müşteri taleplerini planlama ve işleme gibi) çalışanların stratejik görevleri yerine getirmelerine olanak tanır. Eğitimde yapay zeka araçları, özel ders verme, alıştırma oluşturma, içerik özetleme ve dil öğrenimine yardımcı olma gibi amaçlarla kullanılır.

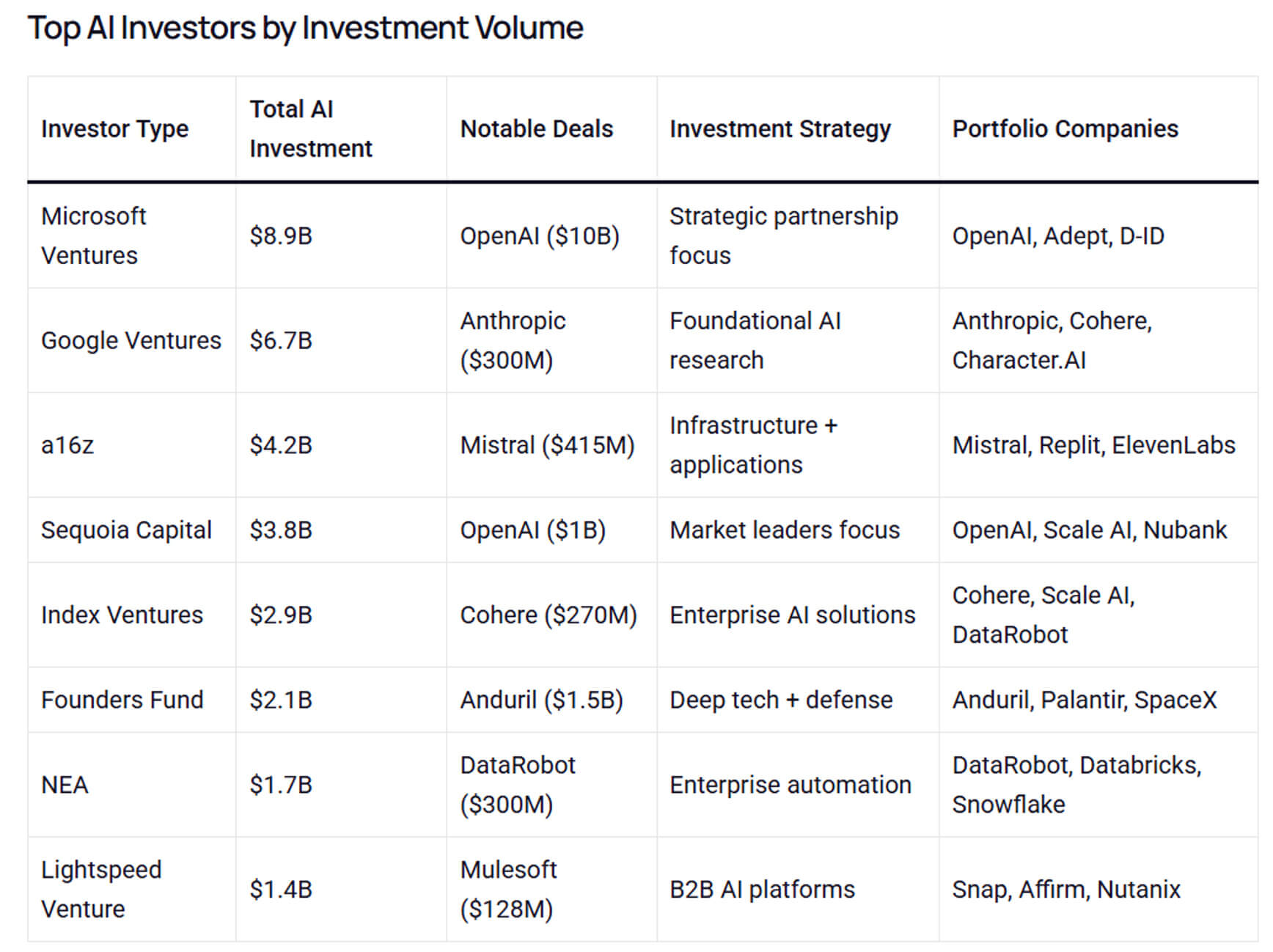

Yapay zeka trendleri ve yatırımları

Donanım, yazılım ve hizmetler dahil olmak üzere küresel yapay zeka pazarının 2025 yılında 391 milyar dolar olacağı tahmin ediliyor ve 2030 yılına kadar 1,81 trilyon dolara ulaşması bekleniyor.2024 yılında yapay zeka sektörüne yapılan kurumsal yatırımlar 252,3 milyar dolar olarak gerçekleşti ve bu rekor bir seviyeydi. Aynı dönemde özel sektör yatırımları ise 109,1 milyar dolar olarak gerçekleşti.

McKinsey & Company'ye göre, yapay zekaya yatırım yapan şirketlerdeki yöneticilerin yaklaşık %92'si, önümüzdeki üç yıl içinde bu teknolojilere yapılan harcamaların artacağını öngörüyor.

Yapay zekaya yönelik risk sermayesi ilgisi artıyor ve analitik raporlar, Amerikan girişimlerinin gelişimi için 60-80 milyar dolarlık sermaye toplandığını gösteriyor. Microsoft, Google/Alphabet, Amazon, Meta ve OpenAI gibi önde gelen teknoloji şirketleri, araştırma bütçelerinin yaklaşık %15-25'ini temel yapay zeka, model geliştirme ve altyapıya (işlem gücü, grafik işlemciler/test işlemcileri, özel yongalar) ayırmaya devam ediyor.

Yapay zeka geliştirmeye yatırımı yönlendiren temel trendler:

- API tabanlı platform çözümlerinin kullanımı ve yapay zekanın tam teşekküllü bir hizmet olarak sunulması;

- Yapay zekanın yaşamın belirli alanlarında ve alanlarında uzmanlaşması;

- Çevresel yapay zeka ve yerel zeka;

- Sürdürülebilir kalkınma, enerji verimliliği ve model sıkıştırma.

Geleceğin Yapay Zeka

2026 ve yakın geleceğe bakıldığında, yapay zekanın iş dünyası, toplum ve teknolojik ilerleme üzerindeki etkisine dair birkaç temel senaryo belirlenebilir. En güçlü faktör, aracı sistemlerin kullanımıyla derin özerkliğin sağlanması ve insanlarla yakın iletişim için üretken ve dil modellerinin tanıtılmasıdır.Yapay zekanın gelecekteki gelişiminden bahsederken, aşağıdaki önemli eğilimleri belirleyebiliriz:

- artan özerklik ve karar alma verimliliği;

- daha güçlü temel modeller;

- endüstri değişiklikleri ve derin uzmanlaşma;

- insanlar ve yapay zeka arasında sinerji, güven ve kontrol edilebilirlik;

- ekonomi ve iş gücü üzerindeki etki.

Gartner, 2022 yılı sonuna kadar kuruluşların %70'inin, özerk olarak çalışmak üzere tasarlanmış yapay zekayı kullanacağını öngörüyor. Bu, aracı sistemlerinin en son teknolojiden ana akıma geçtiğini gösteren önemli bir dönüm noktasıdır. Ayrıca, verimlilikleri, maliyetleri ve birçok tekrarlayan aracı görevindeki uzmanlıkları sayesinde, küçük alan-özgü modellerin (SLM) aracı sistemlerde eskisinden daha önemli bir rol oynaması bekleniyor.

Yapay Zeka Başarısının Ölçülmesi

Yapay zeka, pilot projelerden kritik görev sistemlerine aktif olarak geçiş yapıyor ve bu da başarısının nasıl ölçüleceği sorusunu en önemli stratejik zorluklardan biri haline getiriyor. ABD ve Avrupa'da, yalnızca modellerin doğruluğunu değil, aynı zamanda iş, verimlilik, güven ve uzun vadeli değer üzerindeki etkilerini de yansıtan çeşitli ölçütler kullanılıyor.Her biri hakkında daha fazla bilgi:

- Teknik metrikler (AI modeli performans metrikleri) – doğruluk, güvenilirlik, eksiksizlik, F1 puanı (sınıflandırma görevleri için), BLEU / ROUGE / METEOR endeksleri (oluşturma, çeviri ve özetleme için), belirsizlik veya çapraz entropi ölçümü (dil modellemesi için), gecikme, çıktı, hesaplama maliyeti (verimlilik metrikleri) ve standart test setlerindeki denge göstergeleri (MMMU, GPQA, SWE-bench, MMLU, HumanEval vb.);

- Benimseme, kullanım ve etkinlik metrikleri – eylem/benimseme sayısı, zaman/maliyet tasarrufu ve üretkenlik artışı; iş akışı tutarlılığı ve hata düzeltme hızı; Benimseme veya tutma derinliği;

- İş ve finansal etki metrikleri (YG, değer gerçekleştirme, yapay zekanın normalleştirilmiş maliyeti (LCOAI)).

Günümüzde, model değerlendirmesinin dört eksenini birleştiren çok boyutlu bir metrik uygulamada aktif olarak uygulanmaktadır:

- Teknik performans;

- Kullanım kolaylığı ve kullanıcı gereksinimlerine uyum;

- Güvenlik/güvenilirlik;

- Ekonomik/ticari değer.

Bu yaklaşım, ideal ölçütler ile insanlar ve yapay zeka arasındaki karmaşık, yinelemeli etkileşim arasındaki boşluğu kapatmaya yardımcı olur.

Yapay zeka gelişimi için küresel beklentiler

Yapay zeka kullanımı, altyapı, düzenlemeler, yatırım beklentileri ve insan kaynakları özelliklerine bağlı olarak dünyanın farklı bölgelerinde değişiklik göstermektedir. Avrupa ve ABD, küresel yapay zeka pazarına liderlik ederek yüksek rekabet baskısı yaratmaktadır.Goldman Sachs uzmanları, 2025 yılı sonuna kadar küresel yapay zeka yatırımının 200 milyar dolara ulaşabileceğini ve bunun neredeyse yarısının ABD tarafından karşılanacağını öngörüyor.

Amerika Birleşik Devletleri, yapay zeka finansmanı, Ar-Ge ve altyapı geliştirmede önemli bir aktör. Yapay zeka yatırımları için kamu ve özel sektör bütçesinin 470,9 milyar doları aşması bekleniyor.

21 milyar sterlinlik payıyla Birleşik Krallık, Avrupa pazarında yapay zeka geliştirmede lider konumda. Yapay zeka sektöründe aktif büyüme gösteren İtalya ise ikinci sırada yer alıyor. Geçtiğimiz yıl pazar hacmi yaklaşık %58 artarak 1,2 milyar avroya ulaştı.

«2025'te Yapay Zeka Kullanımına Yönelik Tutumlar ve Riskler» adlı araştırmaya göre, dünya genelindeki birçok şirket yöneticisi, yapay zekanın müşteri hizmetlerinde (%36), belge özetlemede (%35) ve e-posta oluşturmada (%32) kullanıldığına inanıyor.

PwC uzmanları, «AI Agents 2025» anketinde, üst düzey yöneticilerin %88'inin önümüzdeki 12 ay içinde AI bütçelerini artırmayı planladıklarını belirtiyor.

BCG araştırması, dünya genelindeki yöneticilerin yapay zekayı en önemli stratejik öncelik olarak gördüğünü ve deneysellikten ölçülebilir sonuçlara geçişi vurguladığını gösteriyor.

Yapay Zekanın küreselleşmesini hızlandıran temel faktörler:

- Altyapı ve bilgi işlem gücüne artan yatırım.

- Düzenleyici çerçevelerin ve yönetişimin geliştirilmesi.

- Yetenekli profesyonellerin ve insan sermayesinin kullanımı.

- Sektörel uzmanlaşma ve bölgelerde artan rekabet.

Yapay Zeka Eğitimi

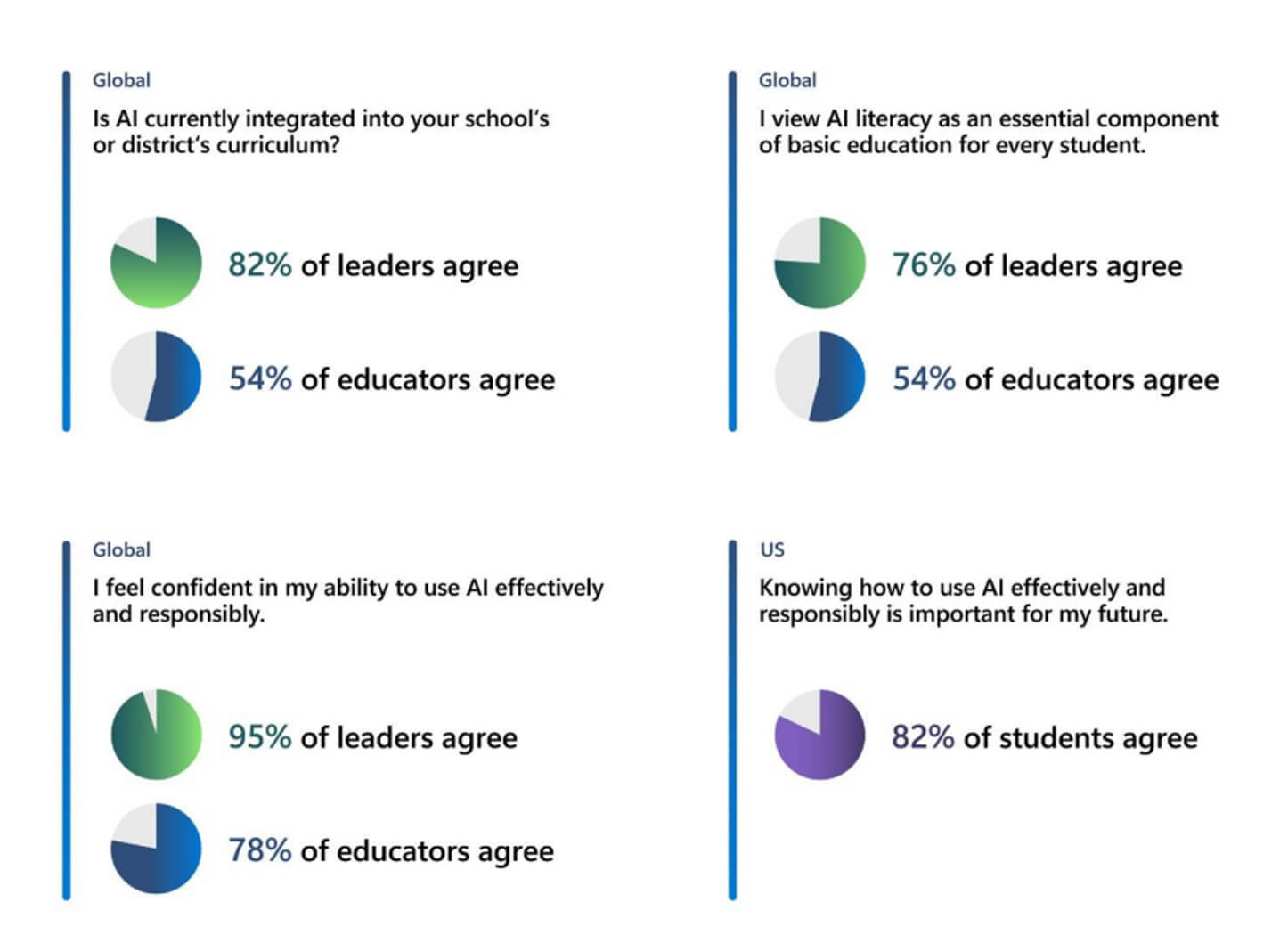

Yapay Zeka teknolojilerini kullanan yeni otomasyon dalgasının başarısı, eğitim ve mesleki eğitimin kalitesiyle belirlenecektir. Bu nedenle, şirketlerin öncelikli görevleri, yapay zeka alanında dijital okuryazarlığı artırmak ve çalışanlar arasında derinlemesine teknik beceriler geliştirmektir.

Üretken yapay zeka kurslarına olan talep her geçen gün artıyor. Örneğin, Coursera blogunda, bu yıl Üretken Yapay Zeka segmentinde halihazırda 700 kurs yer alıyor.

LinkedIn sosyal ağından alınan verilerin analizi, eğitimin kurumlar arasında ne kadar popüler olduğunu gösteriyor. Böylece, 2025 yılında yapay zeka eğitim programlarının %32 oranında artması bekleniyor.

Microsoft'un «Eğitimde Yapay Zeka 2025» raporuna göre, eğitim şirketlerinin %86'sı üretken yapay zeka kullanıyor.

McKinsey ve WEF tarafından yürütülen bir araştırma, şirket çalışanlarının yarısının önümüzdeki iki yıl içinde yapay zeka becerilerine ihtiyaç duyacağını gösteriyor. Bu durum, işverenleri çalışanlarını eğitmek ve yeniden eğitmek için bütçe ayırmaya teşvik ediyor.

2025-2026 yıllarında eğitimin ana alanları aşağıdaki gibi olacaktır:

- Tüm şirket çalışanları için temel yapay zeka okuryazarlığı - yardımcı pilotların (yardımcı pilotların) güvenli ve etkili bir şekilde nasıl kullanılacağı, hataların/halüsinasyonların nasıl tanınacağı ve kurumsal politika çerçevesinde nasıl hareket edileceği;

- Dar alanlardaki uzmanlar için uygulamalı becerilerin geliştirilmesi - içerik oluşturma araçlarıyla çalışma, iş süreci otomasyonu, hızlı mühendislik, yapay zeka araçlarının günlük görevlerde (pazarlama, satış, destek) uygulanması;

- Mühendisler için derin teknik yeterliliklerin geliştirilmesi - makine öğrenimi, veri hazırlama, MLOps, model optimizasyonu/niceleme, veri güvenliği ve gizliliği, eğitim ve dağıtım kanalları oluşturma;

- Yumuşak beceriler ve etik - eleştirel düşünme, yapay zeka sonuçlarının yorumlanması, etik, düzenleyici gereklilikler (özellikle Avrupa için önemli - GDPR + Yapay Zeka Yasası).

Yapay Zeka eğitimine yatırım yapan başlıca şirketler:

- Microsoft, Google, AWS ve Meta gibi küresel devler, eğitim programlarını genişletiyor ve Copilot kursları ve Google Yapay Zeka Sertifikaları gibi kurumsal bulut ürünlerine entegre edilmiş ücretsiz veya ücretli sertifikalar sunuyor;

- Coursera, edX, Udacity ve kurumsal Öğrenme Yönetim Sistemleri (LMS) gibi eğitim platformlarında, GenAI'ya adanmış ve kısa bir eğitim programının sonuçlarına göre mikro sertifikalar verilen birçok kurs bulabilirsiniz. 12 hafta);

- Avrupa hükümeti ve akademik girişimler arasında yeniden eğitim programları, üniversitelerde yapay zekâ derslerinin geliştirilmesi için sübvansiyonlar vb. yer alıyor.

Uzmanlar, 2026 yılında çalışanların yeniden eğitimine ayrılan kurumsal bütçelerin artmasını bekliyor. Ayrıca, giderek artan sayıda işveren, çalışanların hedeflerine ulaşma etkinliğini artırmak için kısa süreli kurslar ve sertifika programları için ödeme yapacak. Yapay zekâ, üniversite müfredatlarına ayrı bir konu olarak entegre edilecek.

Yapay zekâ iş yükleri ve bulut

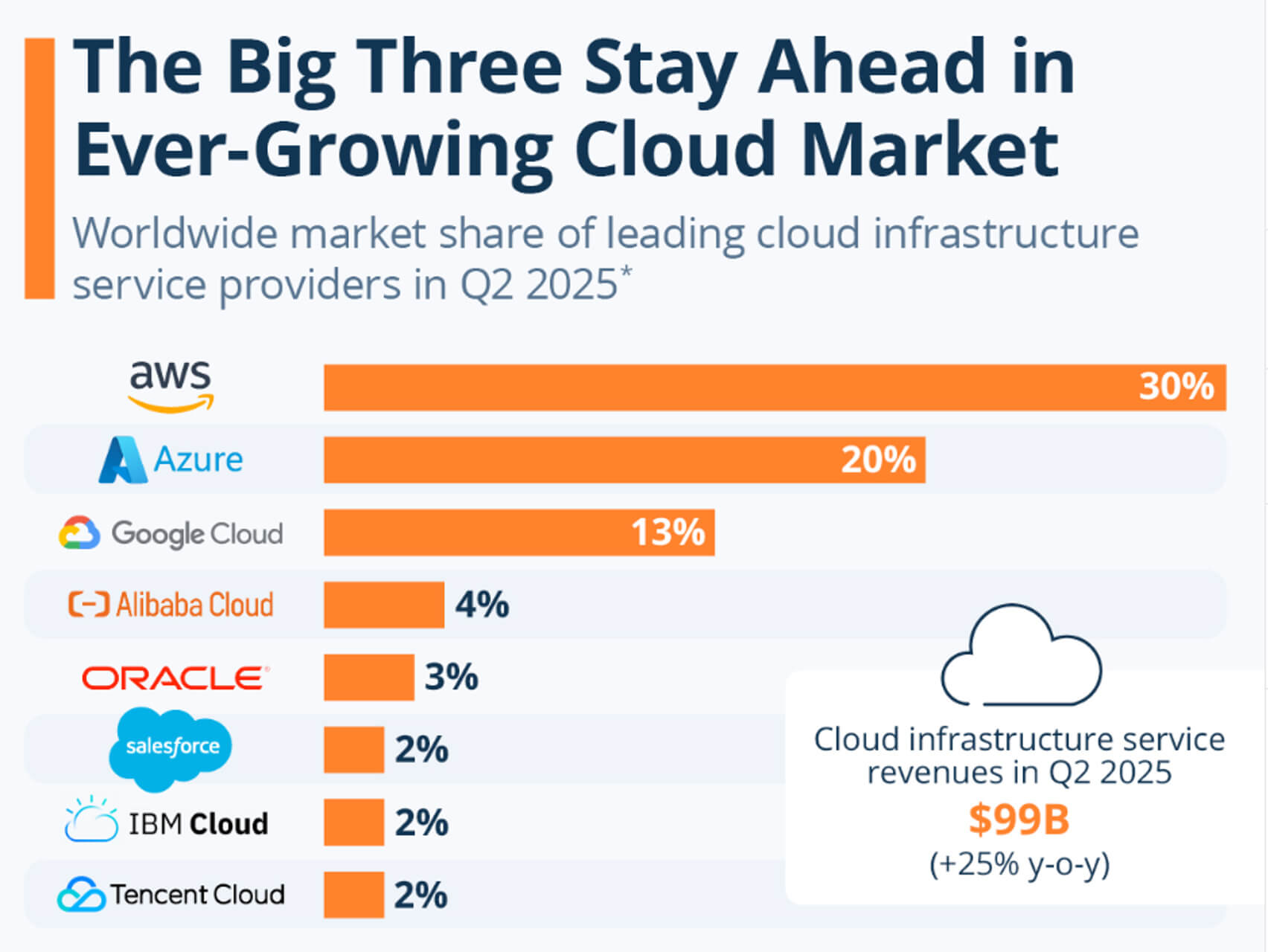

Yapay zekâ sistemleri, çok modlu girdi verilerini işleyerek, bunları gerçek zamanlı olarak çıktı olarak sunarak, yalnızca çıktıyla çalışan aracıları ve büyük veri hatlarını yöneterek giderek daha iddialı hale geldikçe, bilgi işlem kaynakları, ölçeklenebilirlik, esneklik ve maliyet yönetimi gereksinimleri hızla artıyor.ABD ve Avrupa'da bulut platformları, şirketlerin iş yüklerini dağıtması, ölçeklendirmesi ve işletmesi için vazgeçilmez çözümler haline geldi.

Uzmanlar, 2025 yılı sonuna kadar küresel bulut bilişim pazarının 912,8 milyar doların üzerinde bir değere ulaşacağını ve bunun 724 milyar dolara kadarının genel bulut harcamalarından oluşacağını öngörüyor.

Bir Google Cloud araştırmasına göre, şirketlerin yaklaşık %98'i üretken yapay zekayı aktif olarak araştırıyor ve %39'u bunu halihazırda üretim ortamında kullanıyor. Bu da pilot projelerden gerçek dünya sistemlerine aktif bir geçiş olduğunu gösteriyor.

MarketsandMarkets'a göre, yapay zeka pazarının ortalama yıllık büyüme oranı bu on yılın sonunda %30-36'ya ulaşabilir. Günümüzde küresel yapay zeka pazarının 390 milyar dolar olduğu tahmin ediliyor.

Dünyanın en büyük ve en hiper ölçeklenebilir üç operatörü, küresel bulut altyapısı pazarının yaklaşık %60'ını oluşturan AWS, Microsoft Azure ve Google Cloud'dur. Bu nedenle, çoğu kurumsal yapay zeka iş yükünün nerede yürütüleceğini etkilerler.

Bulutun yapay zeka iş yüklerindeki temel rolü aşağıdaki faktörler tarafından belirlenir:

- En yoğun eğitim ve çıkarım yükleri için esneklik;

- Yönetilen çoklu görev operasyonları (MLOps) ve uçtan uca işlem hatları;

- Özel hızlandırıcılara ve yığınlara erişim;

- Uyumluluk ve Veri yerleşimi.

Google'ın «Yapay Zeka Altyapısının Durumu» raporuna göre, 2026 yılında daha fazla yönetilen aracı hizmeti olacak. Bulut çözümü sağlayıcıları, üretim ortamlarındaki aracı iş yüklerini desteklemek için aracı orkestrasyonunu ve güvenlik seviyelerini (politika kontrolü, denetim günlükleri) genişletecek.

Edge ve bulut çözümlerinin hibritleştirilmesi giderek daha popüler bir yaklaşım haline geliyor. Gerçek zamanlı uygulamalar (AR/VR, otomotiv sistemleri, endüstriyel kontrol sistemleri) hibrit modeller kullanacak: cihazda kompakt modeller + karmaşık akıl yürütme veya güncellemeler için yedek bir bulut.

AInvest uzmanları, özel grafik işlemci kapasitesi fiyatlarının ve anlaşmalarının daha şeffaf hale geleceğine inanıyor. Tüm şirketler, özel grafik işlemci kapasitesi ve eğitim modellerinin öngörülebilir maliyeti için kendi aralarında pazarlık yapacak.

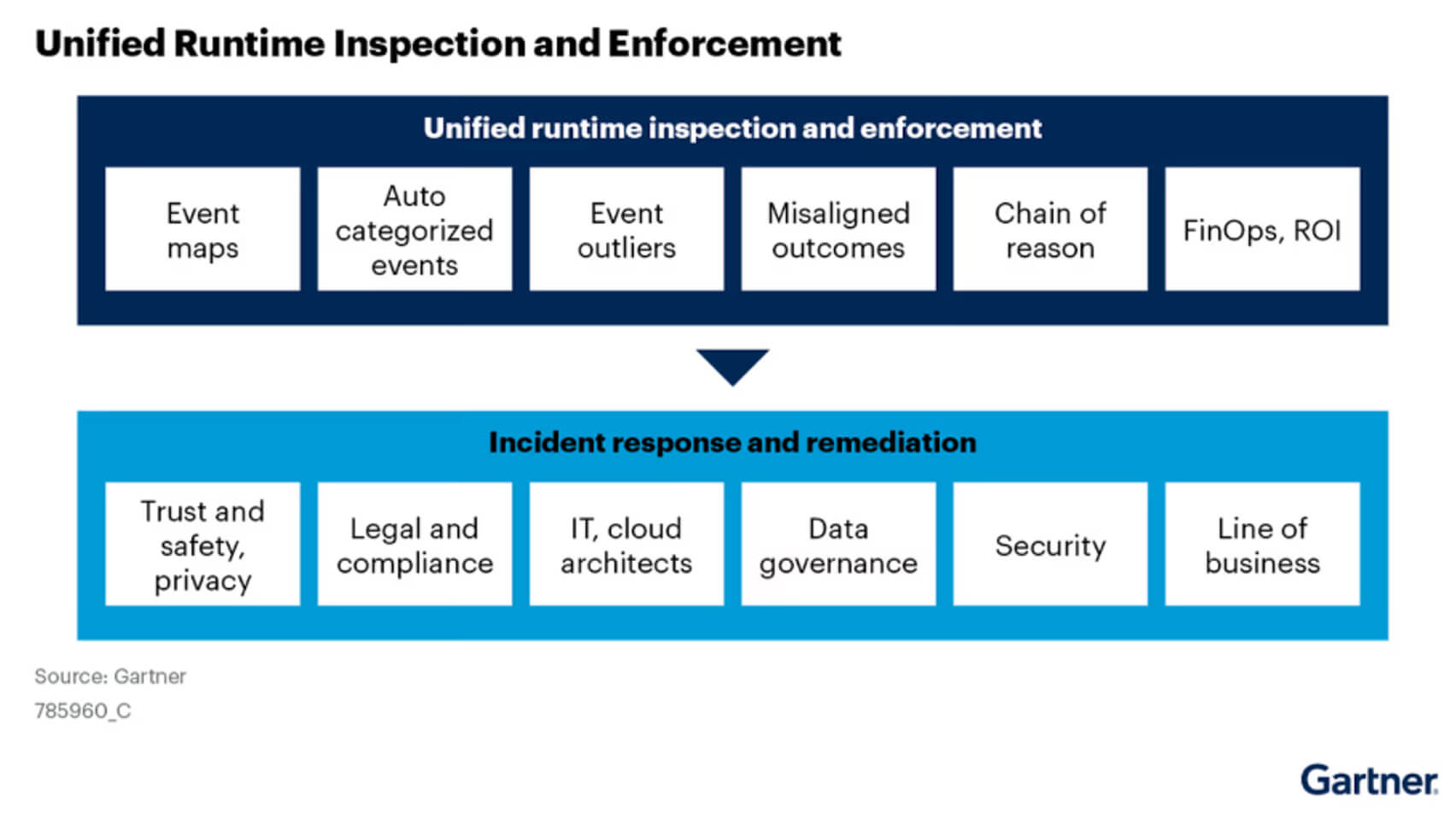

Yapay Zekada Şeffaflık ve Güven

Yapay zeka sistemleri daha yetenekli ve özerk hale geldikçe, şeffaflık, açıklanabilirlik, adalet ve hesap verebilirlik sadece olmazsa olmazlar değil, aynı zamanda özellikle düzenlenmiş piyasalarda (sağlık, finans, kamu yönetimi) ve kullanıcıların, düzenleyicilerin ve paydaşların netlik talep ettiği ABD ve Avrupa gibi yargı bölgelerinde temel gereklilikler haline geliyor. Odak noktası artık yapay zekanın gerçek dünyada güvenilirliğini sağlayacak araçlar, standartlar, ölçütler ve uygulamalar geliştirmek.Şeffaflığın çok önemli olduğu alanlarda yapay zeka kullanımına örnekler:

- Sağlık (klinik karar desteği) – hekimlerin modelin sonuçlarını anlamak ve güvenmek için açıklamalara ihtiyacı vardır. Şeffaf yapay zeka, düzenleyici onay (FDA, EMA) almaya ve uygulama hakkında kararlar almaya yardımcı olur;

- Finansal ve kredi puanlaması – kredi kararları düzenlenir: kredi başvurusu reddedilen başvuru sahiplerine açıklama yapılmalıdır. Yorumlanabilirlik araçları, taraflı kredi verme sorununu çözmeye yardımcı olur;

- Kamu sektörü (hükümet ve adalet) – tahminlerde kullanım (örneğin, tekrar suç işleme, kaynak tahsisi), adaletsizliği önlemek ve gözetim ve denetlenebilirliği sağlamak için tam şeffaflık gerektirir;

- İşe alım ve insan kaynakları yönetim sistemleri – İşe alım veya performans değerlendirmesi için kullanılan yapay zeka araçları, ayrımcılık suçlamalarını önlemek ve çalışanların güvenini artırmak için açıklamalar sağlamalıdır.

2024 yılında kabul edilen ve 2025 ile 2026 yılları arasında aşamalı olarak uygulamaya konulan AB Yapay Zeka Yasası, yüksek riskli yapay zeka sistemleri sağlayıcılarının güçlü şeffaflık ve açıklanabilirlik mekanizmaları uygulamasını zorunlu kılmaktadır. Gartner, 2026 yılına kadar Avrupa'daki yapay zeka projelerinin %70'inin yönetişim ve denetim için net gereklilikler içereceğini tahmin ediyor.

2026 yılına kadar şeffaflık ve güven, düzenleyici faktörler olmaktan çıkıp rekabet avantajları haline gelecek. Dürüstlük, açıklanabilirlik ve hesap verebilirlik sergileyemeyen kuruluşlar, özellikle AB'de pazar erişimini kaybetme riskiyle karşı karşıya kalacak. Buna karşılık, sorumlu yapay zeka sistemleri uygulayan şirketler daha yüksek benimseme oranlarına ve tüketici güvenine ulaşacak.