Цифровий формат фінансування нерухомості отримав необмежені можливості інвестування за допомогою токенів. Сек'юритизація убезпечила продаж комерційних об'єктів завдяки прозорості протоколів, смарт-контрактів та блокчейнів. Купівля 1 м2 або меншої площі стала можливою, оскільки будь-яку будівлю можна розділити на крихітні частки і замість пошуку одного-двох великих покупців знайти тисячі мікроінвесторів. Головне, щоб у результаті був економічний ефект та прибуток. Чому токенізація – майбутній формат інвестування в об'єкти комерційної та туристичної нерухомості, наочно та на прикладах розповідають аналітики Merehead.

Переведення нерухомості в цифровий формат

Припустимо, виконаний під замовлення план спорудження будівлі для виробництва крафтових сирів або натуральних вин ціною $210 тис. Власник бізнесу має технологічне обладнання, попередній досвід виробництва, але у нього немає ресурсів для будівництва і знань, як токенізувати ще непобудовану нерухомість. Після звернення до фінансових аналітиків та програмістів він вирішує отримати інвестиції, створивши 21 тисячу токенів ціною $10 кожен. Або дійти висновку, що краще залучити менше інвесторів, розбивши нерухомість на 2100 токенів (з цінником у 10 разів більше).Приймається рішення створювати свою криптовалюту на блокчейні Ethereum за протоколом ERC20. Зазвичай вибирають захищені мережі з мінімальною ймовірністю злому та наявністю холодних гаманців (ключ власник однозначно зберігатиме в таємниці). Доповнимо, що в числі варіантів можуть бути різні блокчейни та протоколи, включаючи:

- Ethereum з ERC-721;

- Tezos з Polkadot;

- Binance Smart Chain та Solana;

- платформу ConsenSys, здатну працювати з різними блокчейн-мережами;

- Toko із шифруванням та PixelPlex із протоколами, що забезпечують підвищену безпеку при взаємодії зі старими системами;

- Securitize, яка виконує трансфер активів у токени з одночасною перманентною підтримкою роботи свопів security-токенів;

- інструменти Vertalo, які залучають інвесторів завдяки підтримці зовнішнього вигляду та гарної форми токенів перманентним контролем;

- Polymath з ключовою особливістю генерації функцій security-токенів під правила смарт-контрактів, що змінюються згідно з юридичними нормами.

Дохідність токенів нерухомості при диверсифікації портфеля

Через війну покупець отримує самі прямі преференції, як і повний власник й у результаті пасивного інвестування примножує навіть невеликий капітал. Диверсифікація вкладень у 5–10 об'єктів забезпечує отримання різного прибутку з огляду на те, що може бути відмінна відсоткова ставка за токенами та зростання їх курсу. Наприклад, інвестор вирішив придбати токени п'яти об'єктів на загальну суму $10,1 тис. Вихідні дані такі, що ціна 1 токена:- комерційної нерухомості – фешенебельної квартири на узбережжі курорту – $50;

- навчально-історичного музею в мегаполісі – $25;

- будівельного плавально-розважального комплексу в невеликому місті – $8;

- недобудованого приміщення для виробництва крафтової харчової продукції – $4;

- проект станції техобслуговування автомобілів – $3.

Рішення прийнято, купівлю 1570 токенів здійснено та зафіксовано. Інвестор дивиться розрахунковий прогноз та оцінює перспективи віддачі капіталу.

Прогноз щодо дивідендів залежно від кількості токенів та виду об'єктів

| Об'єкти | Ціна токена, $ | Кількість токенів | Ціна стартового об'єкта, $ | % винагороди від ціни | Сума інвестицій, $ | Кількість придбаних токенів | Очікувані дивіденди |

| Квартира | 50 | 24000 | 1200000 | 5 | 2000 | 40 | 100 |

| Музей | 25 | 200000 | 5000000 | 2 | 2000 | 80 | 40 |

| Комплекс | 8 | 100000 | 800000 | 3 | 2000 | 250 | 60 |

| Виробнича будівля | 4 | 60000 | 240000 | 2,5 | 2000 | 500 | 50 |

| СТО | 3 | 30003 | 90009 | 3 | 2100 | 700 | 63 |

| Разом | 90 | 414003 | 7330009 | 15,5 | 10100 | 1570 | 313 |

Як бачимо, зовні прибуток сильно відрізняється: у випадку з квартирою очікувані дивіденди у фіаті за один токен досягають $2,5, для музею та комплексу – $0,5 та $0,24 відповідно. Найнижче – у проектів виробничої будівлі та СТО. Але різниця щодо винагороди не така вже й велика, оскільки коливається від 2 до 5 %. Але минає 3 роки і з'ясовується, що попит на фешенебельне житло впав і тому курс першого токена об'єкта просів до $35. Через зменшення народжуваності та зниження відвідувань музею дітьми та підлітками зменшилася його ціна та курс токена зупинився на позначці $18. Натомість зросли у вартості решта трьох видів нерухомості.

Фактичний прибуток насправді

| Об'єкти | Ціна токена, $ | Ціна об'єкта, $ | Фактичні дивіденди на 1 токен, $ | Загальна сум дівіденди, $ | Активи для продажу токенів, $ |

| Квартира | 35 | 1200000 | 1,75 | 70 | 1400 |

| Музей | 18 | 5000000 | 0,36 | 28,8 | 1440 |

| Комплекс | 9,44 | 944000 | 0,2832 | 70,8 | 2360 |

| Виробнича будівля | 5,8 | 348000 | 0,145 | 72,5 | 2900 |

| СТО | 4,8 | 144014,4 | 0,144 | 100,8 | 3360 |

| Разом: | 73,04 | 7636014,4 | 2,6822 | 342,9 | 11460 |

Плавання з наступним відпочинком стало одним із улюблених місць проведення покоління Z та альфа, у тому числі через запуск лазні, що дозволило підняти ціну плавального комплексу на 18 %. Крафтова продукція (сири та соки) несподівано почала користуватися таким попитом, що ціна об'єкта піднялася на 45%, що автоматично підвищило і вартість токена. Місце для СТО було обрано вдало і завдяки прохідності та технічним навичкам співробітників потік автомобілів зріс у 1,8 разу: оскільки зростає відвідуваність, то й дохід від об'єкта став вищим у 1,6 раза. У результаті сума дивідендів досягла $342,9 замість очікуваних $313 і власник може ухвалити рішення продати їх, врятувавши $11,46 тис., що з % за попередні роки забезпечить $2388,7 валового прибутку або 23,65 % до початкового капіталу.

Формат токенів та умови залучення інвесторів

Нерухомість можна розділити навіть на квадратні дюйми, не забувши залишити контрольний пакет токенів (до 20-30%) і обмеживши можливість купівлі одноосібно певною часткою. Продаж токенів проводиться у форматі STO (TSO або TAO). Якщо ж обрано тип ICO, це пропозиція інвестування без конкретної цінності токена, який пройшов лістинг. Іноді токени STO продають через краудфандинг нерухомості, показавши реальну вартість проекту з перспективами дробового поділу. Власники STO періодично вибирають, окрім бірж, співпрацю з ATS – як для лістингу, так і для вторинного продажу.Відсутність посередників і низька комісія за продаж чи купівлю – два чинники, які залучають власників нерухомості та інвесторів до формату токенізації. Ліквідність, обмежена волатильність та можливість мікро-вкладень на старті підприємництва розширює спектр пропозицій для залучення клієнтів на фондовий ринок, який у порівнянні з REIT має низький поріг входу та вибір конкретного об'єкта, а не загальної маси у портфелі. Для запобігання збиткам можна поставити умовний поріг у 30–50 % від базової вартості NAV і продавати при досягненні цього рівня частину токенів або весь об'єм.

REIT програє DeFi та смарт-контрактам

Сумарна вартість нерухомості REIT у світі досягає $300 трильйонів, з якої реально доступно купити об'єктів на загальну суму не більше ніж $10-15 трлн. або 3,33-5%. Умови публічних та приватних REIT такі, що:- ставлять обмеження та заборони на продаж активів протягом 8–10 років, навіть якщо вони неліквідні;

- вимагають акредитації інвесторів та певного рівня доходу ($200–300 тис.) або капіталу;

- можуть зупинити виплату дивідендів на невизначений час;

- відсутнє подвійне оподаткування.

Тому зрозуміла привабливість токенів нерухомості або криптоактивів, купівлю яких фіксують вузли блокчейну, а грамотно прописані смарт-контракти підтверджують угоду при повному виконанні умов, у зазначений час, при засвідченні цифровим підписом. Зберігання в холодному або гарячому криптогаманці до продажу або одноранговій транзакції аналогічно застосуванню криптовалют, але токени, хоч і мають унікальна цифрова адреса, на відміну від них, забезпечена фізичними об'єктами. Принципи DeFi і договори, що самовиконуються, однакові незалежно від залучення великих або дрібних клієнтів: вони глобально охоплюють проекти по всьому світу. Інвестор може перебувати у США чи ЄС, але купувати крихітну частку нерухомості у Середній Азії чи Близькому Сході без фізичного відвідування об'єкта.

З прикладів проданих токенізованих об'єктів можна показати:

- будівлю SAPEB AnnA у Парижі (ціна в 6,5 млн. євро була розбита на 100 токенів і потім кожен токен розділили на 100 тис. мікро-часток);

- африканські токени Flyt, інвестиції з яких йдуть на придбання готелів та апарт-готелів;

- RealT, що приваблює активи інвесторів з усього світу.

Ідентифікація, інвестування в SOLID та об'єкти під час будівництва

У порівнянні з класичним ринком мікро-інвесторам цікаві такі позиції, якими можна балансувати у певній розважуванні, враховуючи потенційну прибутковість та ризики щодо можливої неокупності. Редевелопмент на будь-якій стадії будівництва теж допускає можливість створення токенів, виходячи з бажаної суми та із зазначенням параметрів ліквідності в смарт-контрактах (розмір виплат, можливе погашення або викуп, умови перерахування активів по гаманцях, реінвестування). Зазвичай інвестор має бути ідентифікований згідно з правилами KYC і часто його володіння токенами (або частками) не впливає на стратегію розвитку та умови виплати дивідендів.Токени типу SOLID неможливо придбати або продати на звичайних біржах, оскільки вони є правом власності на ресурсі, який їх випустив. Жорсткі обмеження для великих інвесторів не поширюються на фізичних осіб, сума вкладень яких не перевищує $10–20 тис. Досвідчена команда аналітиків вибирає такі об'єкти для токенізації, де можна використовувати короткострокове зниження їхньої вартості для підвищення прибутковості у майбутньому. Для цього потрібно добре знати місцеві ринки з категоріями нерухомості, мати доступ до будівель із високим потенціалом ліквідності. У цьому списку країни Азіатсько-Тихоокеанського макрорегіону, ЄС та США.

Добре поставлена фінансова мета – це нерухомість, яка буде рентабельна у довгостроковій перспективі, з урахуванням екології та кліматичних змін, соціальних аспектів. Альтернативні стратегії не вкладаються в рамки «прокрустової ложі» з чіткою кореляцією або регресією щодо наростання доходів. Варіанти інвестування у будівлі чи споруди на етапі будівництва були перевірені компаніями REPM, HoneyBricks та частково BrickFi.

Вибір LLC, токенів asset-backed та типу блокчейна

Потрібно розуміти, що чим більше інвестиційних портфелів у великих компаній, тим жорсткіші правила придбання токенів. Якщо сумарний бюджет перевищує суму в $100–200 млн., то компанія обмежує доступ потенційним інвесторам з регіонів, які, на їхню думку, належать до країн «третього світу» та до того ж ставить поріг інвестування в сумі не менше ніж $5–10 тис. І тоді краще звернутися до менш розрекламованих LLC для купівлі крихітних часток нерухомості з цінником до $100-200. Якщо ж приватний власник думає, як токенізувати нерухомість, то без аналітиків та IT-фахівців не обійтися.Asset-backed токени підвищують ліквідність нерухомості, оскільки кожен із них відповідає за певну одиницю токенізованої площі. Продаж часток і транзакції здійснюється за допомогою смарт-контрактів з клірингом безпосередньо безпосередньо по некастодіальних гаманцях. Продаж токенів дозволяється через 6–12 місяців згідно з Правилами 4А та 144 або після вторинних лістингів, коли ліквідність зросла. Закриті приватні та корпоративні пропозиції з нерухомості призначені для власників преміум-акаунтів, які володіють спеціальними службовими токенами типу ERC-20 або ERC-1155 під конкретний смарт-контракт у криптовалютній екосистемі обраного блокчейну (зазвичай Ethereum або Arbitrum, Solana і B).

Вибір блокчейну визначає ціну за газ, вартість комісії з транзакції та швидкість. Тому для ситуацій, де важливим є зниження комісії, застосовують нові ланцюжки типу Arbitrum Rollup або AnyTrust для того, щоб до 2029 року збільшити кількість токенізованої нерухомості (включаючи боргові варіанти) у портфелях до 7–9 % у світовому балансі. Вертикаль ринків токенів нерухомості охоплює сектори, регіони та країни, інтегруючи інвесторів із різною фінансовою забезпеченістю до єдиного глобального бізнесу.

Платформа, тип токенів та форма токенізації

Правильна токенізація починається з оцінки реальної вартості будівлі та узгодження правил її проведення у конкретній країні з урахуванням законів та підзаконних актів. Форма токенізації визначає техніку проведення операції – через новостворену компанію або – для власника – із входом у працююче підприємство. До комплексної перевірки включають статус об'єкта, перелік власників, можливі кредити чи іпотеку. За будь-якої підозрілої дії слід припинити процес токенізації. Далі під будівлю розробляють смарт-контракт на обраній блокчейн-платформі, розраховуючи стратегію з умовами продажу, керування та моніторингу токенами.

У списку маркетплейсів тисячі варіантів – аналітична, що працює з NFT OpenSea, Harbor, спрощує доступ до часток нерухомості, Alchem та Polymath, на якій виготовляють токени для подальшого управління. Пропозиція токенів може йти через соцмережі, месенджери та власне сайт: грамотно спланована кампанія на 1000 кліків залучить щонайменше 5–10 цільових відгуків. Важливо підтримувати нормативи KYC та AML перед розподілом токенів по крипто-гаманцях. Вторинна торгівля стартує після лістингу токенів та розробки правил обміну їх на криптовалюту та фіатні засоби.

При виборі типу токенів використовують один або кілька видів - equity для контролю та управління, борговий токен debt, правила погашення якого прописані в смарт-контракті. Деривативи представляє dividend токен (аналог звичної акції). Забезпечений pay token працює всередині системи як платіжний засіб, а розрахунковий призначається для купівлі активів у зовнішній мережі (на іншій інвестиційній платформі. ). За управління та власне передачу активів відповідає токен володіння. Іноді смарт-контракт додатково вшивають токени управління і доступу до закритих пропозицій.

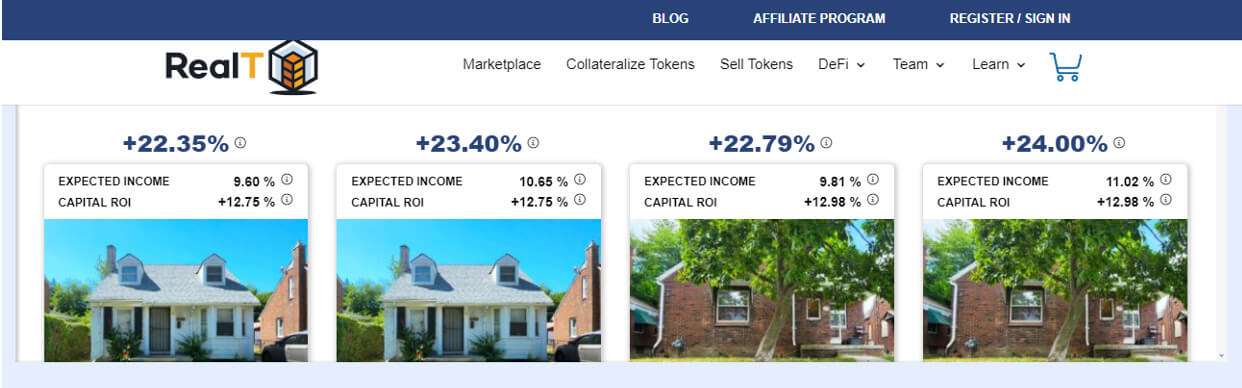

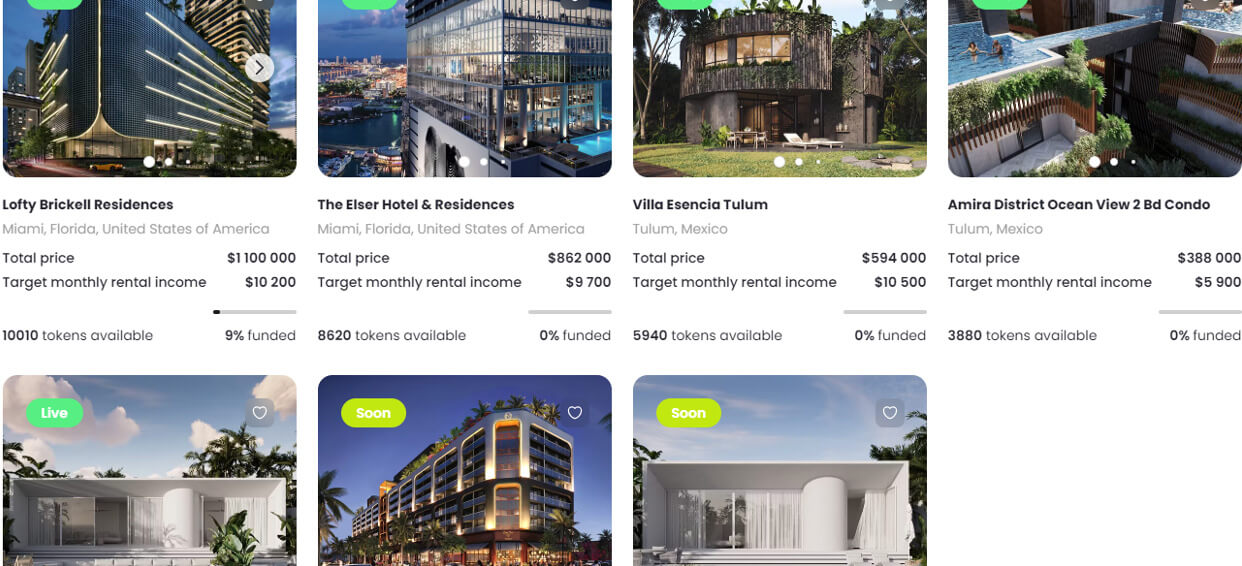

$100 на BrickFi окупаються за 5–9 років

На прикладі власної розробки Merehead – платформи BrickFi – видно, яка затребуваність об'єктів різного призначення. Готелі, резиденції, вілли – на сайті вказана вартість кожної туристичної будівлі, кількість доступних до купівлі токенів та % інвестування. Якщо на старті запуску токенів (без лістингу на біржах) спостерігається викуп 8–10 % активів, тобто є сенс вкластися в об'єкт. На платформі застосовується три стандарти вартості, оскільки ціна токенів коливається в межах $100-715.Розглянемо наочно які дивіденди отримає власник кожного токена в перспективі вкладення відносно невеликої суми. Оскільки прибутковість об'єктів відрізняється, то диверсифікований портфель показує різні результати за термінами та дивідендами.

Окупність об'єктів, що токенізуються

| Токенізовані туристичні об'єкти | Ціна, $ | Місячний дохід, $ | Річний дохід, $ | Кількість токенів | Ціна одного токена, $ | Дивіденди на один токен, $/рік | Дивіденди на один токен, % від вихідної вартості | Терміни повної окупності, років |

| Резиденції Lofty Brickell у Майямі | 1100000 | 10200 | 122400 | 11000 | 100 | 11,13 | 11,13 | 9,0 |

| Готель та резиденції Elser у Майямі | 862000 | 9700 | 116400 | 8620 | 100 | 13,50 | 13,50 | 7,4 |

| Вілла «Есенсія» (Тулум) | 594000 | 10500 | 126000 | 5940 | 100 | 21,21 | 21,21 | 4,7 |

| Кондомініум «Amira» (Мексика) | 388000 | 5900 | 70800 | 3880 | 100 | 18,25 | 18,25 | 5,5 |

| Вілла Blue 100 на Балі | 438000 | 6700 | 80400 | 4380 | 100 | 18,36 | 18,36 | 5,4 |

| Кондомініум «Вінвуд» у Майямі | 623000 | 6500 | 78000 | 5357 | 116,3 | 14,56 | 12,52 | 8,0 |

| Вілла Blue 75 на Балі | 337000 | 5500 | 66000 | 471 | 715,5 | 140,13 | 19,58 | 5,1 |

Висока стартова вартість нерухомості в США зумовлює окупність вкладень у токени протягом 7-9 років. Натомість річна прибутковість стабільна і дорівнює 11,3–14,56 % річних. Будинки на Балі та в Мексиці мають значно меншу ціну, але оскільки турпотік після 2021 року повернув колишні обсяги, річний прибуток 18,25–21,21 % гарантує повернення інвестицій протягом 5 років. Вкласти $100–715 легко, оскільки йде забезпечення через чотиришаровий блокчейн Polygon (дочірня структура екосистеми Ethereum) для зниження комісії за газ та транзакції, підвищення швидкості. Немаловажним фактором вибору було те, що стало можливим проводити міжмережні обміни та переклади.

Екосистеми блокчейнів різноманітні, тому вибрати правильний формат токенізації наявної нерухомості складно. Потрібно знати, які токени будуть потрібні, виходячи з типу запланованих у майбутньому угод. У смарт-контракті чітко та ясно прописують умови отримання доходу макро- та мікро-інвесторами. Якщо ж справа стосується зворотного (купівлі існуючих токенів нерухомості), вкладники з невеликим капіталом часто цікавляться нещодавно запущеними LLC та дивідендами, які можна отримати, інвестуючи малі суми. REIT підходить тільки тим, хто готовий внести капітал розміром у тисячі доларів, DeFi – кожній людині, яка має $100–500 на один або десяток токенів.