Цифровой формат финансирования недвижимости получил неограниченные возможности инвестирования при помощи токенов. Секьюритизация обезопасила продажи коммерческих объектов благодаря прозрачности протоколов, смарт-контрактов и блокчейнов. Покупка 1 м2 или меньшей площади стала возможной, поскольку любое здание можно разделить на крошечные доли и вместо поиска одного-двух крупных покупателей найти тысячи микро-инвесторов. Главное, чтобы в результате был экономический эффект и прибыль. Почему токенизация – будущий формат инвестирования в объекты коммерческой и туристической недвижимости, наглядно и на примерах рассказывают аналитики Merehead.

Перевод недвижимости в цифровой формат

Предположим, выполнен под заказ план постройки быстровозводимого здания для производства крафтовых сыров или натуральных вин ценой $210 тыс. Владелец бизнеса имеет технологическое оборудование, предыдущий опыт производства, но у него нет ресурсов для постройки и знаний, как токенизировать еще непостроенную недвижимость. После обращения к финансовым аналитикам и программистам он решает получить инвестиции, создав 21 тысячу токенов ценой $10 каждый. Или приходит к выводу, что лучше привлечь меньше инвесторов, разбив недвижимость на 2100 токенов (с ценником в 10 раз больше).Принимается решение создавать свою криптовалюту на блокчейне Ethereum по протоколу ERC20. Обычно выбирают защищенные сети с минимальной вероятностью взлома и наличием холодных кошельков (ключ владелец однозначно будет хранить в тайне). Дополним, что в числе вариантов могут быть разные блокчейны и протоколы, включая:

- Ethereum с ERC-721;

- Tezos с Polkadot;

- Binance Smart Chain и Solana;

- платформу ConsenSys, способную работать с разными блокчейн-сетями;

- Toko с шифрованием и PixelPlex с протоколами, обеспечивающими повышенную безопасность при взаимодействии со старыми системами;

- Securitize, выполняющую трансфер активов в токены с одновременной перманентной поддержкой работы свопов security-токенов;

- инструменты Vertalo, привлекающие инвесторов благодаря поддержанию внешнего вида и хорошей формы токенов перманентным контролем;

- Polymath с ключевой особенностью генерации функций security-токенов под изменяющиеся согласно юридическим нормам правила смарт-контрактов.

Доходность токенов недвижимости при диверсификации портфеля

В итоге покупатель получает те же прямые преференции, что и полный владелец и в результате пассивного инвестирования приумножает даже небольшой капитал. Диверсификация вложений в 5–10 объектов обеспечивает получение разной прибыли ввиду того, что может быть отличающаяся процентная ставка по токенам и рост их курса. Например, инвестор решил приобрести токены пяти объектов на общую сумму $10,1 тыс. Исходные данные таковы, что цена 1 токена:- коммерческой недвижимости – фешенебельной квартиры на побережье курорта – $50;

- учебно-исторического музея в мегаполисе – $25;

- строящегося плавательно-развлекательного комплекса в небольшом городе – $8;

- недостроенного помещения для производства крафтовой пищевой продукции – $4;

- проекта станции техобслуживания автомобилей – $3.

Решение принято, покупка 1570 токенов совершена и зафиксирована. Инвестор смотрит расчетный прогноз и оценивает перспективы отдачи капитала.

Прогноз по дивидендам в зависимости от количества токенов и вида объектов

| Объекты | Цена токена, $ | Количество токенов | Цена объекта стартовая, $ | % возна-граждения от цены | Сумма инвестиций, $ | Количество приобретенных токенов | Ожидаемые дивиденды |

| Квартира | 50 | 24000 | 1200000 | 5 | 2000 | 40 | 100 |

| Музей | 25 | 200000 | 5000000 | 2 | 2000 | 80 | 40 |

| Комплекс | 8 | 100000 | 800000 | 3 | 2000 | 250 | 60 |

| Производственное здание | 4 | 60000 | 240000 | 2,5 | 2000 | 500 | 50 |

| СТО | 3 | 30003 | 90009 | 3 | 2100 | 700 | 63 |

| Итого | 90 | 414003 | 7330009 | 15,5 | 10100 | 1570 | 313 |

Как видим, внешне прибыль сильно разнится: в случае с квартирой ожидаемые дивиденды в фиате за один токен достигают $2,5, для музея и комплекса – $0,5 и $0,24 соответственно. Самое низкое – у проектов производственного здания и СТО. Но разница по вознаграждению не так уж велика, поскольку колеблется от 2 до 5 %. Но проходит 3 года и выясняется, что спрос на фешенебельное жилье упал и поэтому курс токена первого объекта просел до $35. Ввиду уменьшения рождаемости и снижения посещений музея детьми и подростками уменьшилась его цена и курс токена остановился на отметке $18. Зато возросли в стоимости остальные три вида недвижимости.

Фактическая прибыль в реальности

| Объекты | Цена токена, $ | Цена объекта, $ | Фактические дивиденды на 1 токен, $ | Общая сумм дивиденды, $ | Активы при продаже токенов, $ |

| Квартира | 35 | 1200000 | 1,75 | 70 | 1400 |

| Музей | 18 | 5000000 | 0,36 | 28,8 | 1440 |

| Комплекс | 9,44 | 944000 | 0,2832 | 70,8 | 2360 |

| Производственное здание | 5,8 | 348000 | 0,145 | 72,5 | 2900 |

| СТО | 4,8 | 144014,4 | 0,144 | 100,8 | 3360 |

| Итого: | 73,04 | 7636014,4 | 2,6822 | 342,9 | 11460 |

Плавание с последующим отдыхом стало одним из любимых мест препровождения поколения Z и альфа, в том числе по причине запуска бани, что позволило поднять цену плавательного комплекса на 18 %. Крафтовая продукция (сыры и соки) неожиданно начала пользоваться таким спросом, что цена объекта поднялась на 45 %, что автоматически повысило и стоимость токена. Место для СТО было выбрано удачно и благодаря проходимости и техническим навыкам сотрудников поток автомобилей возрос в 1,8 раз: поскольку растет посещаемость, то и доход от объекта стал выше в 1,6 раз. В итоге сумма дивидендов достигла $342,9 вместо ожидаемых $313 и владелец может принять решение продать их, выручив $11,46 тыс., что с % за предыдущие года обеспечит $2388,7 валовой прибыли или 23,65 % к первоначальному капиталу.

Формат токенов и условия привлечения инвесторов

Недвижимость можно разделить даже на квадратные дюймы, не забыв при этом оставить контрольный пакет токенов (до 20–30 %) и ограничив возможность покупки единолично определенной долей. Продажа токенов проводится в формате STO (TSO либо TAO). Если же выбран тип ICO, то это предложение инвестирования без конкретной ценности токена, который прошел листинг. Иногда токены STO продают через краудфандинг недвижимости, показав реальную стоимость проекта с перспективами дробного деления. Владельцы STO периодически выбирают, помимо бирж, сотрудничество с ATS – как для листинга, так и для вторичной продажи.Отсутствие посредников и низкая комиссия за продажу либо покупку – два фактора, привлекающие владельцев недвижимости и инвесторов к формату токенизации. Ликвидность, ограниченная волатильность и возможность микро-вложений на старте предпринимательства расширяет спектр предложений для привлечения клиентов на фондовый рынок, который в сравнении с REIT имеет низкий порог входа и выбор конкретного объекта, а не общей массы в портфеле. Для предотвращения убытка можно поставить условный порог в 30–50 % от базовой стоимости NAV и продавать при достижении этого уровня часть токенов или весь объем.

REIT проигрывает DeFi и смарт-контрактам

Суммарная стоимость недвижимости REIT в мире достигает $300 триллионов, из которой реально доступно купить объектов на общую сумму не более $10-15 трлн. или 3,33–5 %. Условия публичных и частных REIT таковы, что:- ставят ограничения и запреты на продажу активов на протяжении 8–10 лет, даже если они неликвидны;

- требуют аккредитации инвесторов и определенного уровня дохода ($200–300 тыс.) или капитала;

- могут остановить выплату дивидендов на неопределенное время;

- отсутствует двойное налогообложение.

Поэтому ясна привлекательность токенов недвижимости или криптоактивов, покупку которых фиксируют узлы блокчейна, а грамотно прописанные смарт-контракты подтверждают сделку при полном выполнении условий, в указанное время, при заверении цифровой подписью. Хранение в холодном или горячем криптокошельке до продажи или одноранговой транзакции аналогично применению криптовалют, но токены, хоть и имеют уникальный цифровой адрес, в отличие от них, обеспечены физическими объектами. Принципы DeFi и самоисполняемые договора единообразны вне зависимости от привлечения крупных или мелких клиентов: они глобально охватывают проекты по всему миру. Инвестор может находиться в США или ЕС, но покупать крошечную долю недвижимости в Средней Азии или на Ближнем Востоке без физического посещения объекта.

Из примеров проданных токенизированных объектов можно показать:

- здание SAPEB AnnA в Париже (цена в 6,5 млн. евро была разбита на 100 токенов и потом каждый токен разделили на 100 тыс. микро-долей);

- африканские токены Flyt, инвестиции с которых идут на приобретение гостиниц и апарт-отелей;

- RealT, привлекающий активы инвесторов со всего мира.

Идентификация, инвестирование в SOLID и объекты в период строительства

В сравнении с классическим рынком микро-инвесторам интересны такие позиции, которыми можно балансировать в определенной развесовке, учитывая потенциальную прибыльность и риски по возможной неокупаемости. Редевелопмент на любой стадии строительства тоже допускает возможность создания токенов, исходя из желаемой суммы и с указанием параметров по ликвидности в смарт-контрактах (размер выплат, возможное погашение или выкуп, условия перечисления активов по кошелькам, реинвестирование). Обычно инвестор должен быть идентифицирован согласно правилам KYC и часто его владение токенами (или долями) не влияет на стратегию развития и условия выплаты дивидендов.Токены типа SOLID невозможно приобрести или продать на обычных биржах, поскольку они представляют собой право собственности на ресурсе, который их выпустил. Жесткие ограничения для крупных инвесторов не распространяются на физических лиц, сумма вложений которых не превышает $10–20 тыс. Опытная команда аналитиков выбирает такие объекты для токенизации, где можно использовать краткосрочное снижение их стоимости для повышения прибыльности в будущем. Для этого нужно хорошо знать местные рынки с категориями недвижимости, иметь доступ к зданиям с высоким потенциалом ликвидности. В этом списке страны Азиатско-Тихоокеанского макрорегиона, ЕС и США.

Хорошо поставленная финансовая цель – это недвижимость, которая будет рентабельна в долгосрочной перспективе, с учетом экологии и климатических изменений, социальных аспектов. Альтернативные стратегии не вкладываются в рамки «прокрустова ложа» с четкой корреляцией или регрессией по нарастанию доходов. Варианты инвестирования в здания или сооружения на этапе строительства были проверены компаниями REPM, HoneyBricks и частично BrickFi.

Выбор LLC, токенов asset-backed и типа блокчейна

Нужно понимать, что чем больше инвестиционных портфелей у крупных компаний, тем жестче правила приобретения токенов. Если суммарный бюджет превышает сумму в $100–200 млн., то компания ограничивает доступ потенциальным инвесторам из регионов, которые, по их мнению, относятся к странам «третьего мира» и вдобавок ставит порог инвестирования в сумме не менее $5–10 тыс. И тогда лучше обратиться к менее разрекламированным LLC для покупки крошечных долей недвижимости с ценником до $100–200. Если же частный владелец задумывается, как токенизировать недвижимость, то без аналитиков и IT-специалистов не обойтись.Asset-backed токены повышают ликвидность недвижимости, так как каждый из них отвечает за определенную единицу токенизируемой площади. Продажа долей и транзакции осуществляются при помощи смарт-контрактов с клирингом непосредственно напрямую по некастодиальным кошелькам. Продажа токенов разрешается через 6–12 месяцев согласно Правил 4А и 144 или после вторичных листингов, когда ликвидность возросла. Закрытые частные и корпоративные предложения по недвижимости предназначены для владельцев премиум-аккаунтов, владеющих специальными служебными токенами типа ERC-20 или ERC-1155 под конкретный смарт-контракт в криптовалютной экосистеме выбранного блокчейна (обычно Ethereum или Arbitrum, Solana и BNB).

Выбор блокчейна определяет цену за газ, стоимость комиссии по транзакции и быстроту. Поэтому для ситуаций, где важно снижение комиссии, применяют новые цепочки типа Arbitrum Rollup или AnyTrust с тем, чтобы к 2029 году увеличить количество токенизированной недвижимости (включая долговые варианты) в портфелях до 7–9 % в мировом балансе. Вертикаль рынков токенов недвижимости охватывает секторы, регионы и страны, интегрируя инвесторов с разной финансовой обеспеченностью в единый глобальный бизнес.

Платформа, тип токенов и форма токенизации

Правильная токенизация начинается с оценки реальной стоимости здания и согласования правил её проведения в конкретной стране с учетом законов и подзаконных актов. Форма токенизации определяет технику проведения операции – через новосоздаваемую компанию или – для владельца – со входом в работающее предприятие. В комплексную проверку включают статус объекта, перечень владельцев, возможные кредиты или ипотеку. При любом подозрительном действии следует прекратить процесс токенизации. Далее под здание разрабатывают смарт-контракт на выбранной блокчейн-платформе, рассчитывая стратегию с условиями продажи, управления и мониторинга токенами.

В списке web3 маркетплейсов тысячи вариантов – работающая с NFT OpenSea, Harbor, упрощающая доступ к долям недвижимости, аналитическая Alchem и Polymath, на которой изготавливают токены для последующего управления. Предложение токенов может идти через соцсети, мессенджеры и собственно сайт: грамотно спланированная кампания на 1000 кликов привлечет минимум 5–10 целевых откликов. Важно поддерживать нормативы KYC и AML перед распределением токенов по крипто-кошелькам. Вторичная торговля стартует после листинга токенов и разработки правил обмена их на криптовалюту и фиатные средства.

При выборе типа токенов используют один или несколько видов – equity для контроля и управления, долговой токен debt, правила погашения которого прописаны в смарт-контракте. Деривативы представляет dividend токен (аналог привычной акции). Обеспеченный pay token работает внутри системы в качестве платежного средства, а расчетный предназначается для покупки активов во внешней сети (на другой инвестиционной платформе). За управление и собственно передачу активов отвечает токен владения. Иногда в смарт-контракт дополнительно вшивают токены управления и доступа к закрытым предложениям.

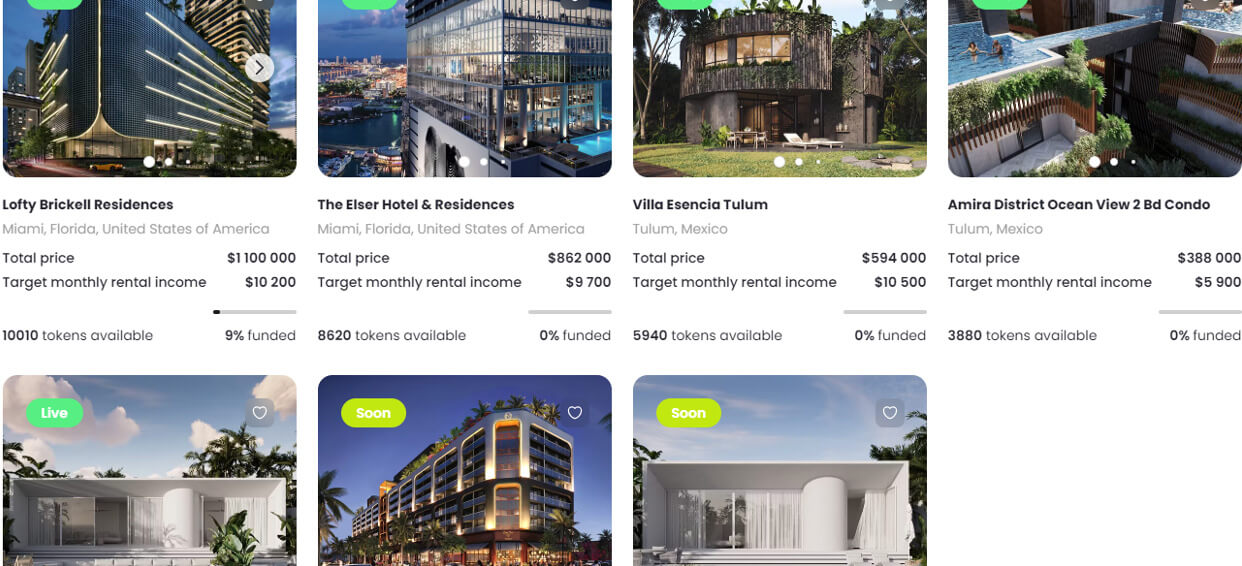

$100 на BrickFi окупаются за 5–9 лет

На примере собственной разработки Merehead – платформы BrickFi – видно, какая востребованность объектов разного назначения. Отели, резиденции, виллы – на сайте указана стоимость каждого туристического здания, количество доступных к покупке токенов и % инвестирования. Если на старте запуска токенов (без листинга на биржах) наблюдается выкуп 8–10 % активов, то есть смысл вложиться в объект. На платформе применяется три стандарта стоимости, так как цена токенов колеблется в пределах $100–715.Рассмотрим наглядно, какие дивиденды получит владелец каждого токена в перспективе вложения относительно небольшой суммы. Так как прибыльность объектов разнится, то диверсифицированный портфель показывает разные результаты по срокам и дивидендам.

Окупаемость токенизируемых объектов

| Токенизируемые туристические объекты | Цена, $ | Месячный доход, $ | Годовой доход, $ | Количество токенов | Цена одного токена, $ | Дивиденды на один токен, $/год | Дивиденды на один токен, % от исходной стоимости | Сроки полной окупаемости, лет |

| Резиденции Lofty Brickell в Майями | 1100000 | 10200 | 122400 | 11000 | 100 | 11,13 | 11,13 | 9,0 |

| Отель и резиденции Elser в Майями | 862000 | 9700 | 116400 | 8620 | 100 | 13,50 | 13,50 | 7,4 |

| Вилла «Эсенсия» (Тулум) | 594000 | 10500 | 126000 | 5940 | 100 | 21,21 | 21,21 | 4,7 |

| Кондоминиум «Amira» (Мексика) | 388000 | 5900 | 70800 | 3880 | 100 | 18,25 | 18,25 | 5,5 |

| Вилла Blue 100 на Бали | 438000 | 6700 | 80400 | 4380 | 100 | 18,36 | 18,36 | 5,4 |

| Кондоминиум «Винвуд» в Майями | 623000 | 6500 | 78000 | 5357 | 116,3 | 14,56 | 12,52 | 8,0 |

| Вилла Blue 75 на Бали | 337000 | 5500 | 66000 | 471 | 715,5 | 140,13 | 19,58 | 5,1 |

Высокая стартовая стоимость недвижимости в США обуславливает окупаемость вложений в токены на протяжении 7–9 лет. Взамен этого годовая прибыльность стабильна и равна 11,3–14,56 % годовых. Здания на Бали и в Мексике имеют значительно меньшую цену, но поскольку турпоток после 2021 года вернул прежние объемы, годовая прибыль в 18,25–21,21 % гарантирует возврат инвестиций в течение 5 лет. Вложить $100–715 легко, так как идет обеспечение через четырехслойный блокчейн Polygon (дочерняя структура экосистемы Ethereum) для снижения комиссии за газ и транзакции, повышения скорости. Немаловажным фактором выбора было то, что стало возможным проводить межсетевые обмены и переводы.

Экосистемы блокчейнов разнообразны, поэтому выбрать правильный формат токенизации имеющейся недвижимости сложно. Нужно знать, какие токены потребуются, исходя из типа планируемых в будущем сделок. В смарт-контракте чётко и ясно прописывают условия получения дохода макро- и микро-инвесторами. Если же дело касается обратного (покупки существующих токенов недвижимости), вкладчики с небольшим капиталом часто интересуются недавно запущенными LLC и дивидендами, которые можно получить, инвестируя малые суммы. REIT подходит только тем, кто готов внести капитал размером в тысячи $, DeFi – каждому человеку, у кого есть $100–500 на один или десяток токенов.