Штучний інтелект (ШІ) вийшов далеко за межі лабораторних демонстрацій та вузькоспеціалізованих варіантів використання. Сьогодні він масово інтегрується у глобальні технології та продукти.

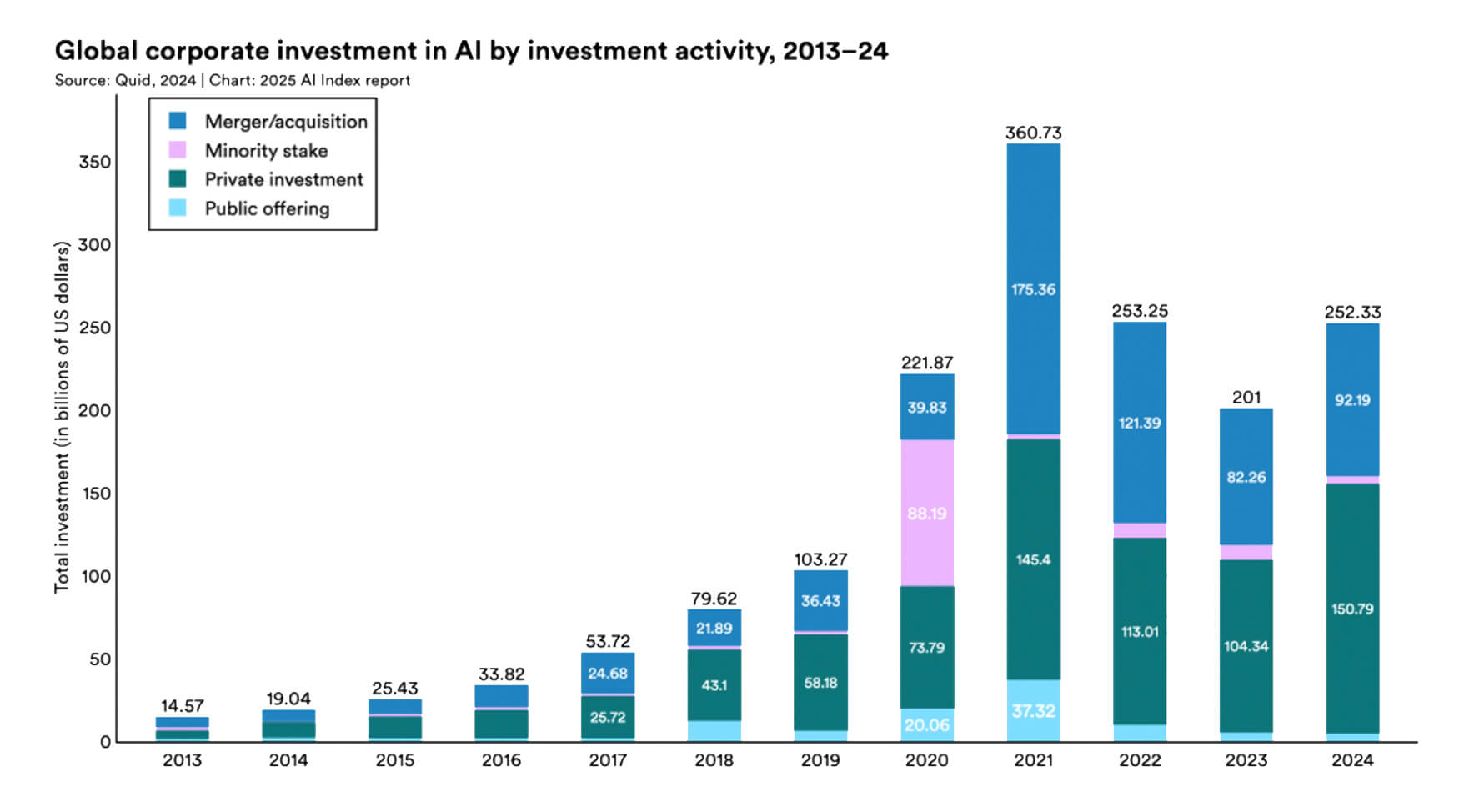

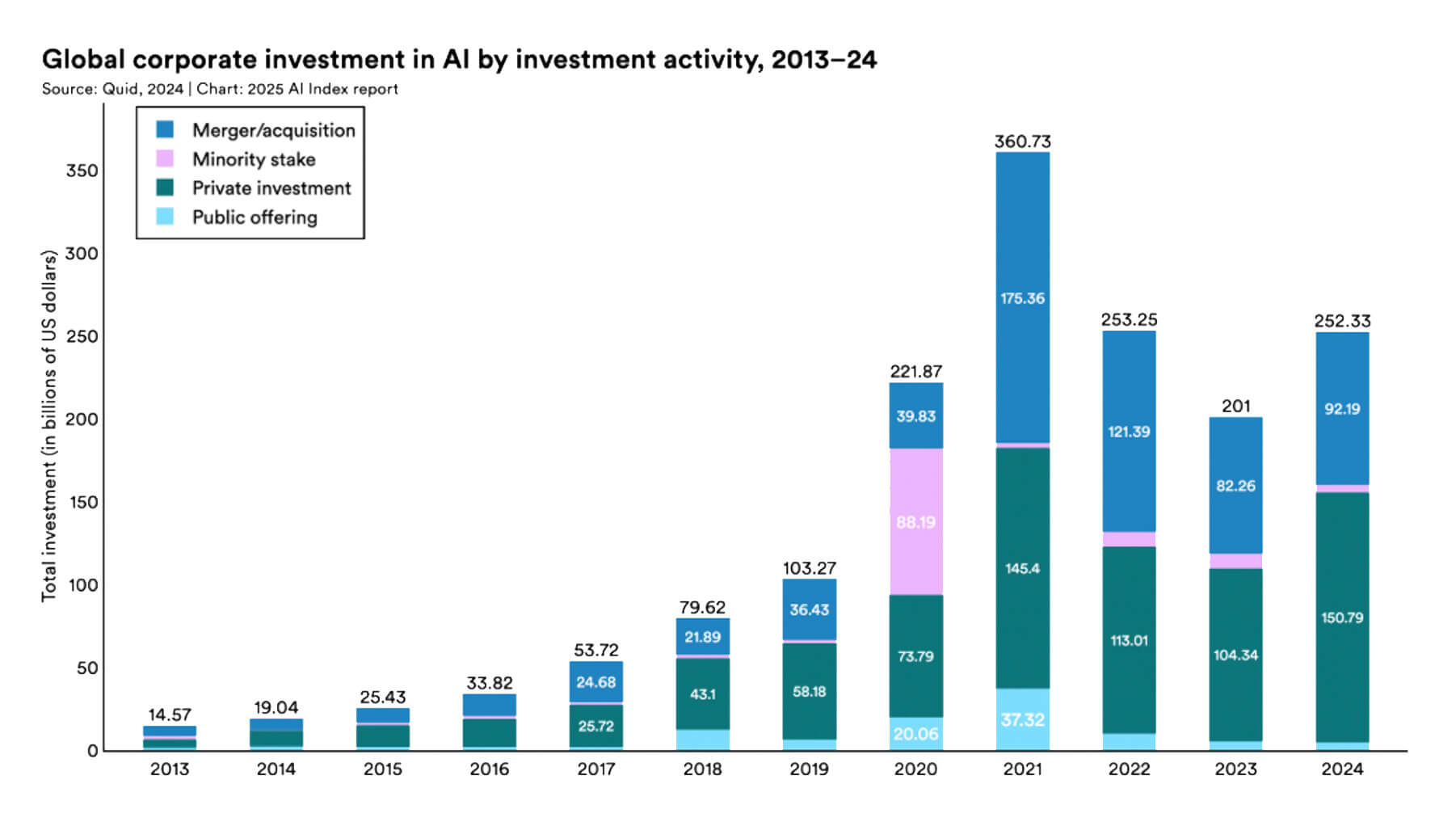

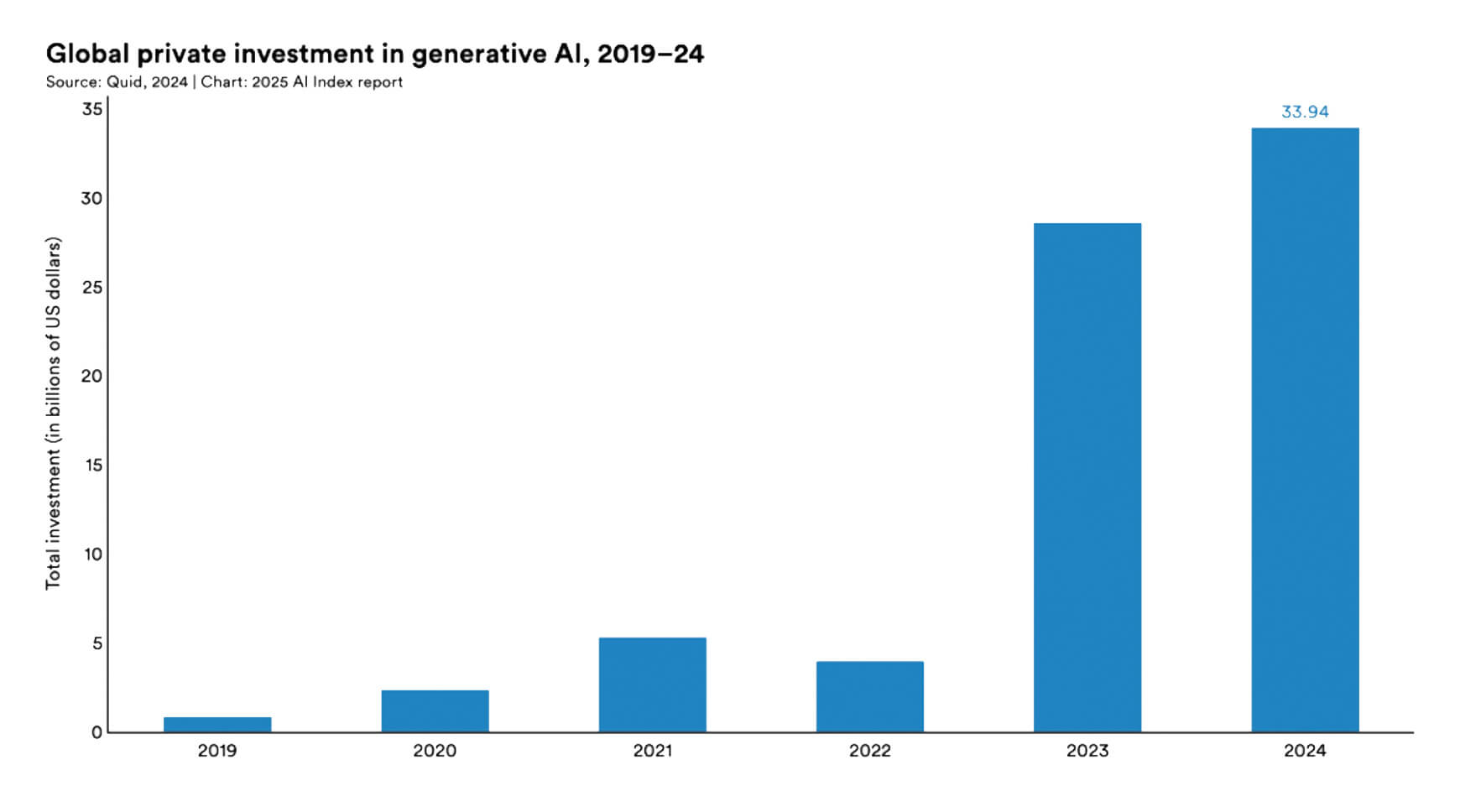

Для бізнесу ШІ вже перетворюється на стратегічний об'єкт інвестування: за підсумками 2024 року капіталовкладення в технології штучного інтелекту склали 252,3 мільярда доларів від корпоративних інвесторів, і 33,9 мільярда доларів від приватних інвесторів.

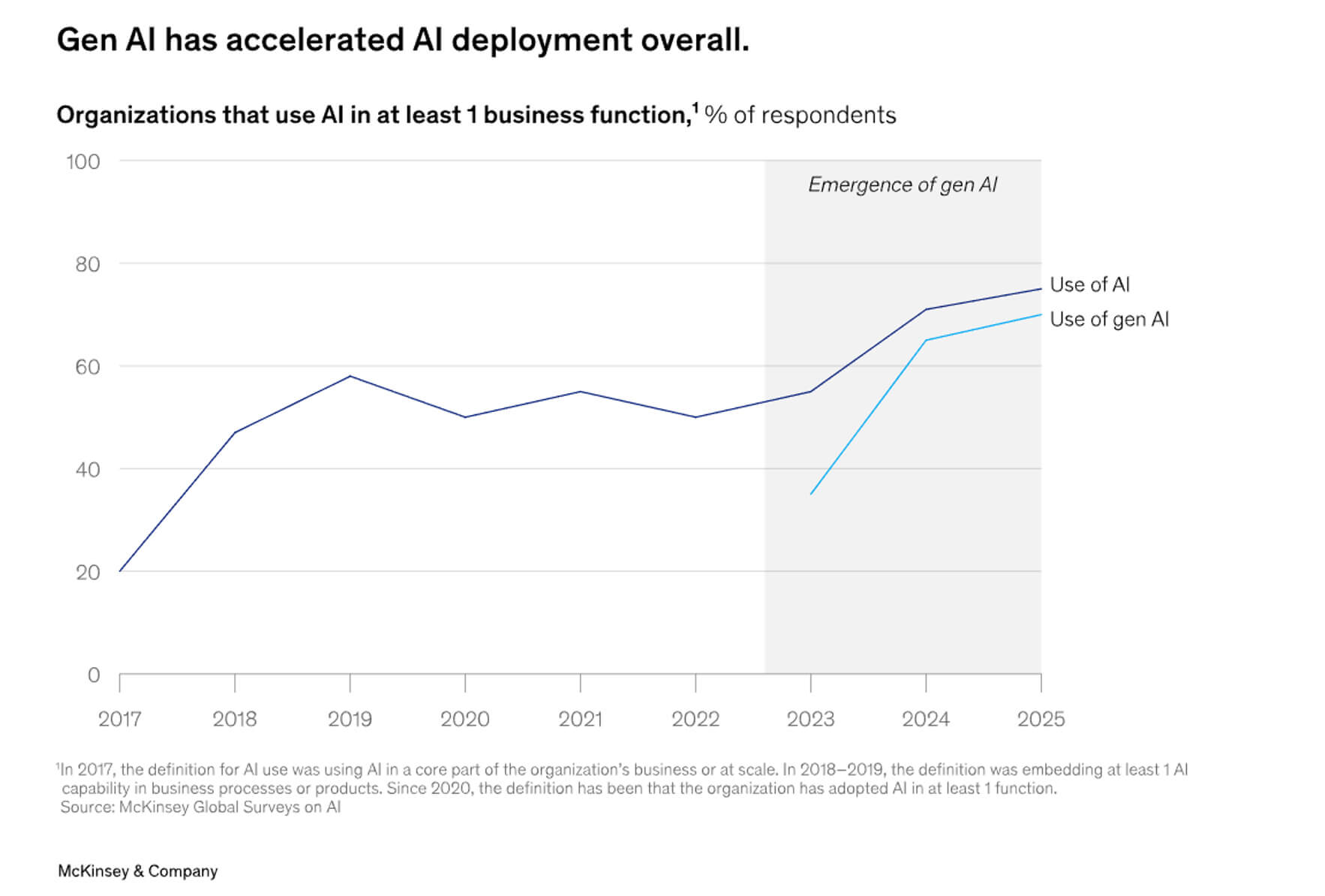

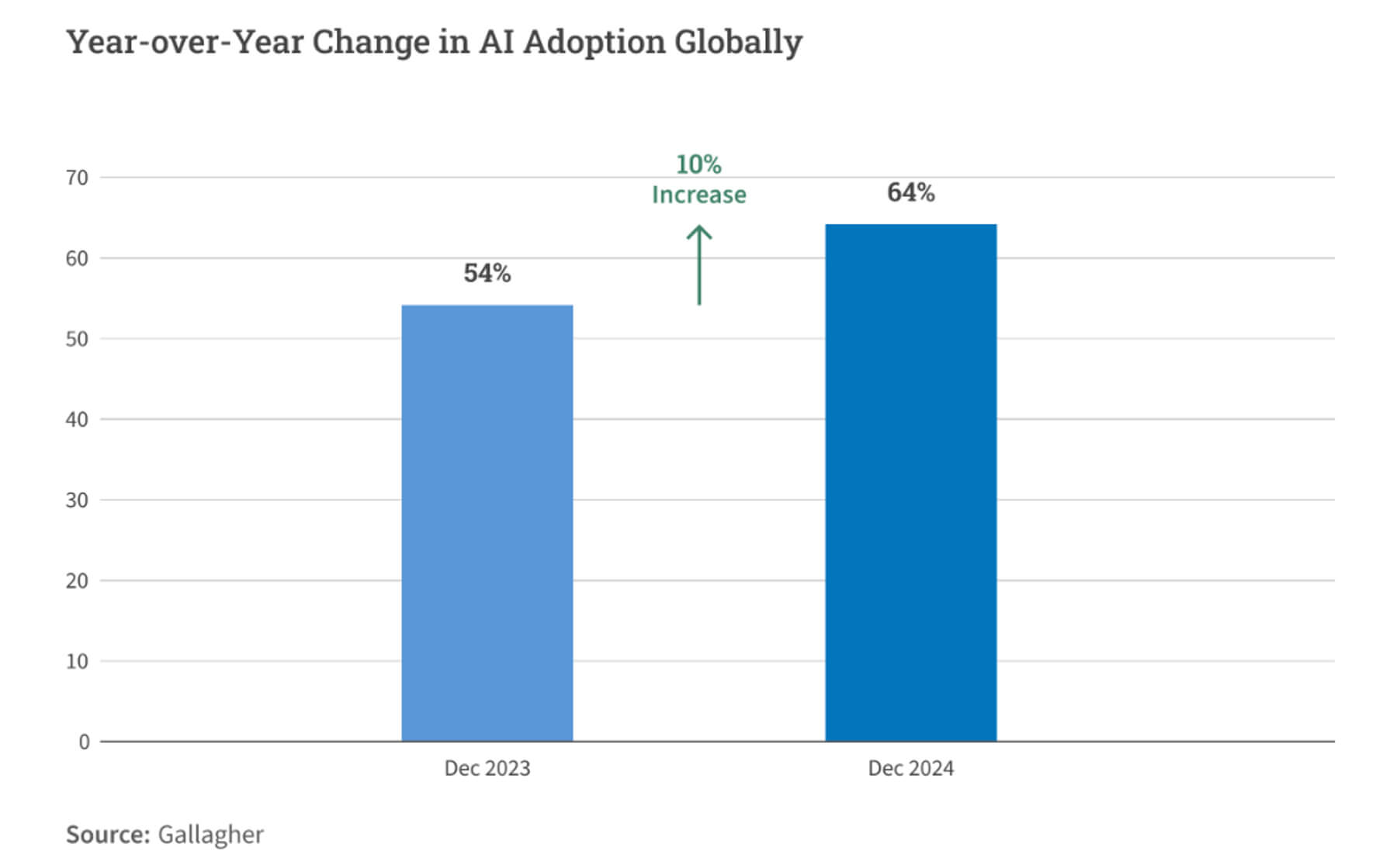

За даними звіту від HAI Stanford University, 78% американських та європейських організацій використовували ШІ у 2024-му році, що свідчить про зростання його популярності та широке впровадження.

За даними досліджень ELON University, 52% дорослого американського населення використовували такі сервіси як ChatGPT, Gemini, Claude, Copilot у 2025-му році, таким чином, програми LLM (великі мовні моделі) стають найактивнішими у світі.

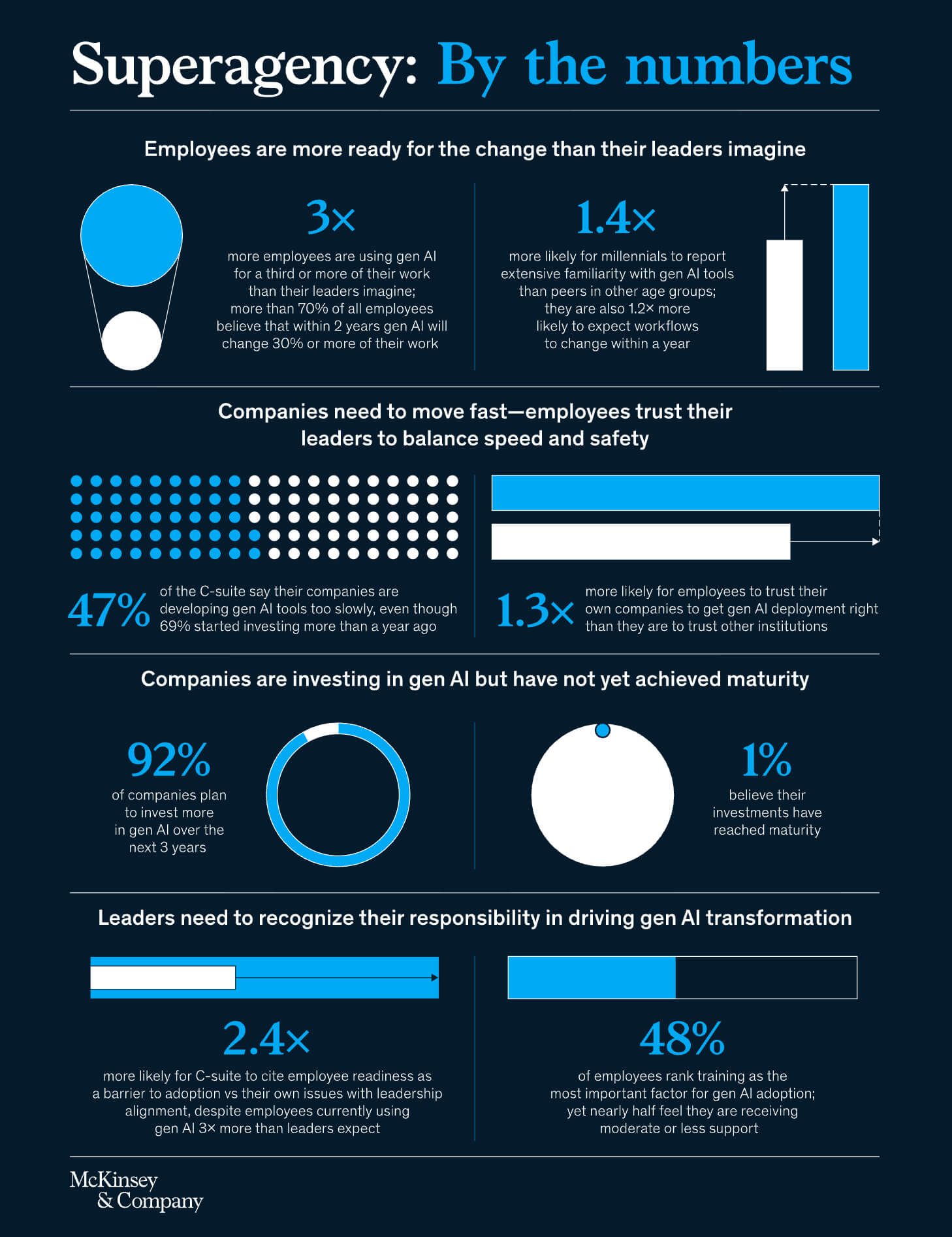

За даними аналізу ринку від компанії McKinsey, 92% компаній нарощуватимуть свої інвестиції в сектор ШІ протягом трьох наступних років, щоб переходити від пілотних проектів до масштабних результатів.

Моделі ШІ та їх продуктивність

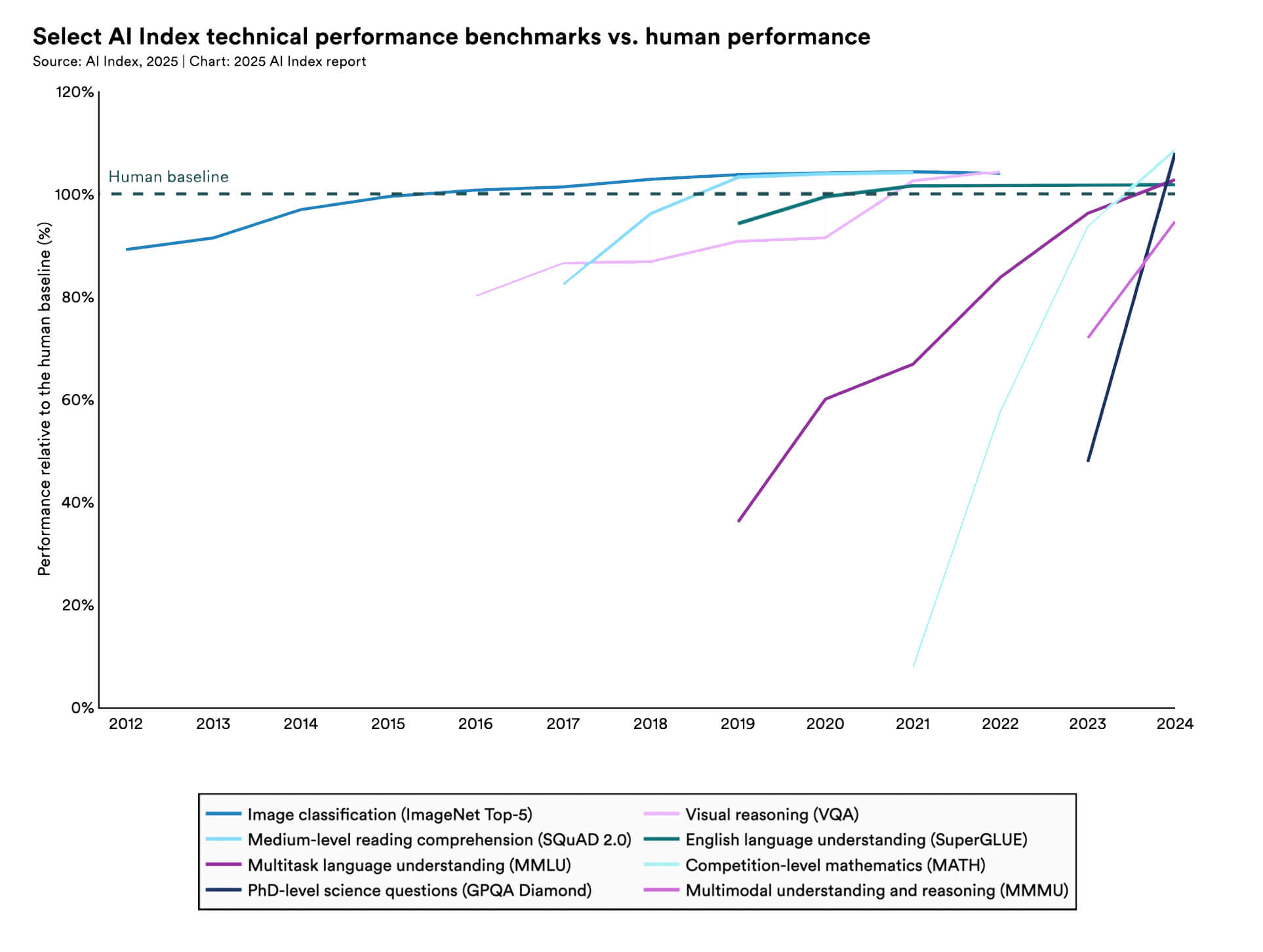

За поточний рік моделі ШІ, особливо великі мовні моделі (LLM), демонстрували активний прогрес та вдосконалення технологій, і в 2026 році ця тенденція буде зберігатися. Вони швидко адаптуються в різних предметних галузях та в інтеграціях з новими завданнями за рахунок тонкої надбудови та донавчання.Результати кількох бенчмарків показують, що LLM не тільки збільшуються в розмірах або обчислювальній потужності, але й удосконалюються у можливостях, особливо в міркуваннях, програмуванні та вирішенні завдань.

За даними дослідження HAI Stanford University, в період 2023-2024 роки системи ШІ продемонстрували в бенчмарках MMMU і GP48, при 8 відповідно, на 8%, 8 відповідно, на 8% відповідно

У 2024 році показники продуктивності в бенчмарку «SWE-bench» (завдання програмної інженерії / реальні завдання кодування) зросли до 71,7% (у 2023 році цей показник був на рівні 4,4%).

Ключовою тенденцією цього року є те, що багато моделей перестають бути просто універсальними. Спостерігається активна тенденція до спеціалізації для конкретних завдань, галузей та контекстів.

Наприклад, моделі o3 та o3-mini від OpenAI розроблені для більш ефективного аналізу, написання коду та вирішення наукових завдань. Зокрема, модель o3 набрала 87,7% у бенчмарку GPQA-Diamond (експертні наукові питання) порівняно з нижчими результатами ранніх моделей.

У бенчмарку SWE-bench Verified (реальна інформація про проблеми на GitHub) набрала близько 71,7% порівняно з набагато нижчими показниками більш ранніх або менш спеціалізованих моделей.

Моделі розширюють свої контекстні вікна і мультимодальні вхідні дані: наприклад, Llama 4 Scout/Maverick від Meta включає в себе як введення зображень, так і введення зображень, так і токенів, а в деяких випадках і більше) і адаптована для багатомовних та мультимодальних завдань. Такі моделі краще підходять для додатків, орієнтованих на конкретну область (юриспруденція, медицина, інженерія, обслуговування клієнтів і т. д.) і все частіше використовуються в корпоративних середовищах, де загальної продуктивності LLM недостатньо.

У 2026 році очікується, що розрив у продуктивності між різними мовними моделями скорочуватиметься, оскільки все більше гравців ринку отримують доступ до більш досконалих обчислень і даних.

Так, GPT-4.1 забезпечує приблизно 21% вищу продуктивність кодування проти GPT-4o і 27% вищу продуктивність проти GPT-4.5.

Відповідно до внутрішньої звітності OpenAI, GPT-5 майже на 45% рідше припускається фактичних помилок, ніж «старі» версії GPT-4 у наборі тестових запитів.

Наступного року з'явиться ще більше спеціалізованих моделей, а моделі, навчені в предметній галузі, стануть звичним комерційним стандартом. Гібридні методи навчання, засновані на базовій моделі з функціональними налаштуваннями та донавчанням, стануть більш оптимізованими, що знизить вартість та підвищить продуктивність. Також будуть розширюватися можливості роботи з більш довгим контекстом та мультимодальними даними, що дозволить моделям обробляти документи більшого обсягу, складніші типи вхідних даних (наприклад, відео+текст+аудіо) та зберігати узгодженість при тривалій взаємодії.

Агенти ШІ та автономія

Агенти ШІ – це спеціалізовані програмні системи, які планують, приймають рішення та виконують багатоетапні завдання з мінімальною участю людини. Сьогодні вони перейшли від дослідницьких демонстраційних проектів до реальних корпоративних продуктів та активно впроваджуватимуться у наступні роки.На ринку США та Європи такі технології мають широкий спектр застосування:

- автоматизація послідовності дій;

- координація інструментів та управління наскрізними робочими процесами у сфері обслуговування клієнтів, маркетингу, ІТ та операційної діяльності.

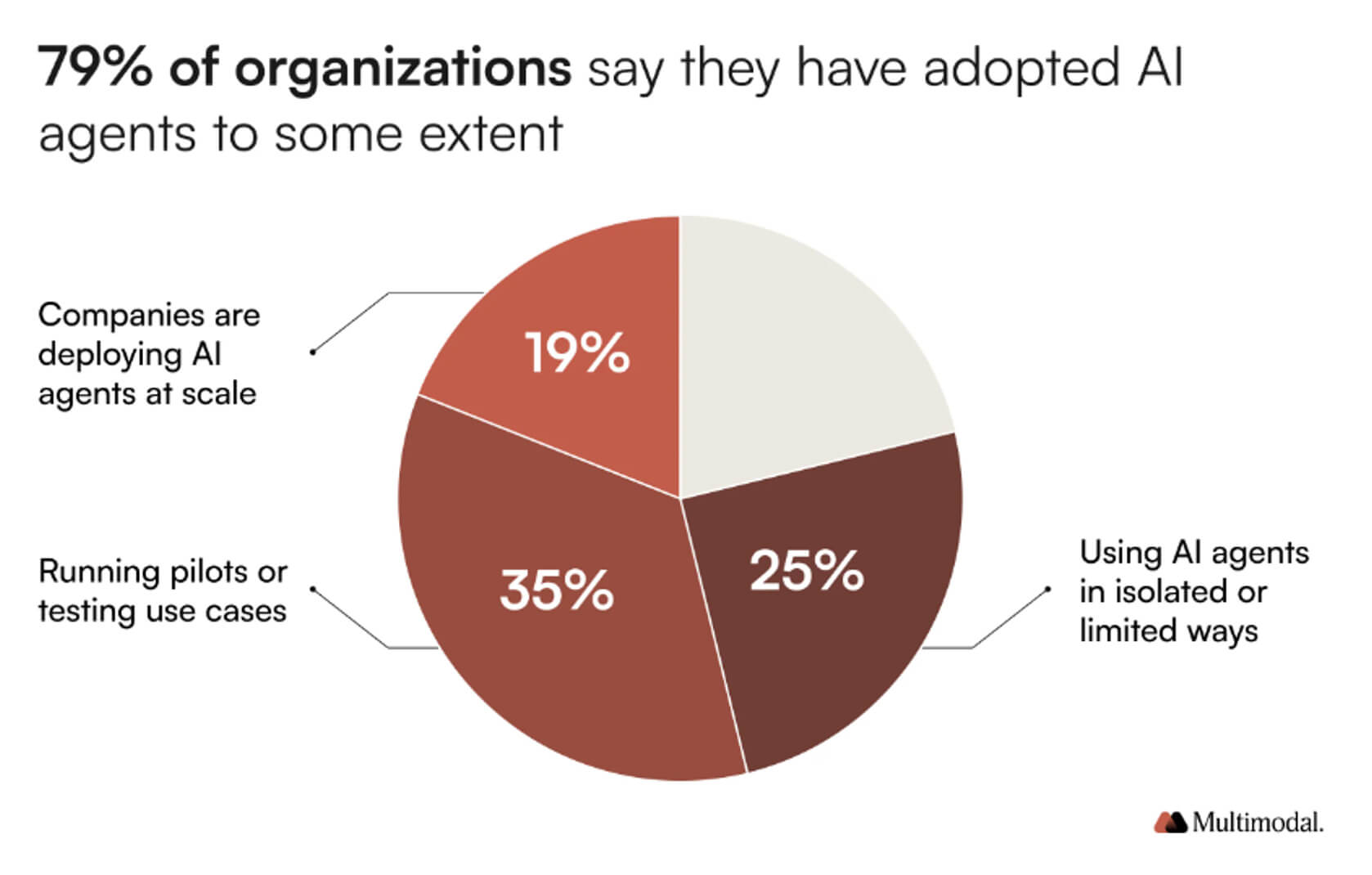

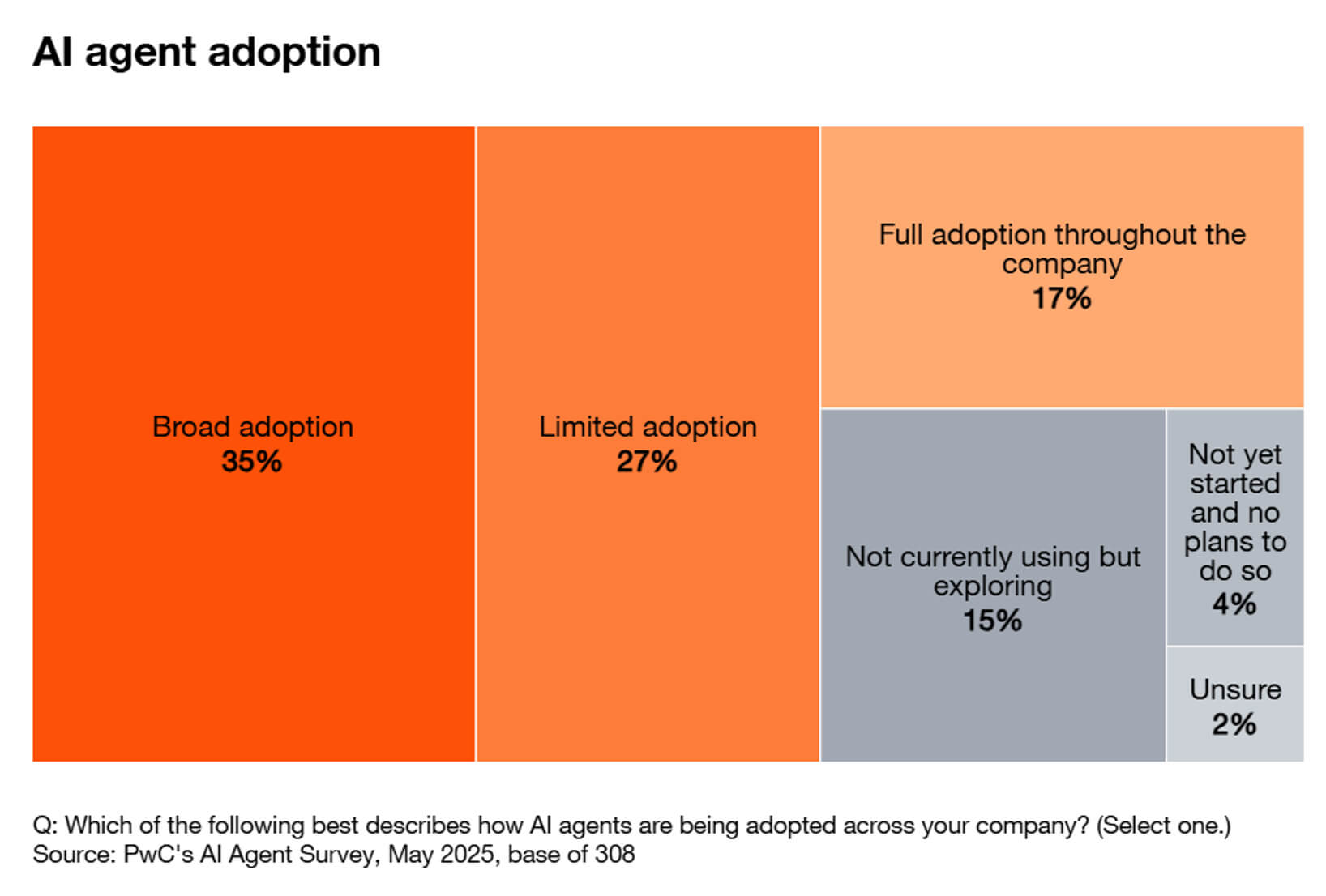

За даними, отриманими на базі галузевих опитувань та аналітики, до 80% компаній вже використовують ШІ-агентів у своїй діяльності, і в наступному році планують розширювати їх впровадження.

Індекс Agentic Enterprise від Salesforce показує зростання взаємодії співробітників з ШІ-агентами приблизно на 65% у першій половині 20,20 ШІ-агентами, збільшився приблизно на 76%. Це показник не лише зростання кількості пілотних проектів, а й масштабування обсягів операційного використання.

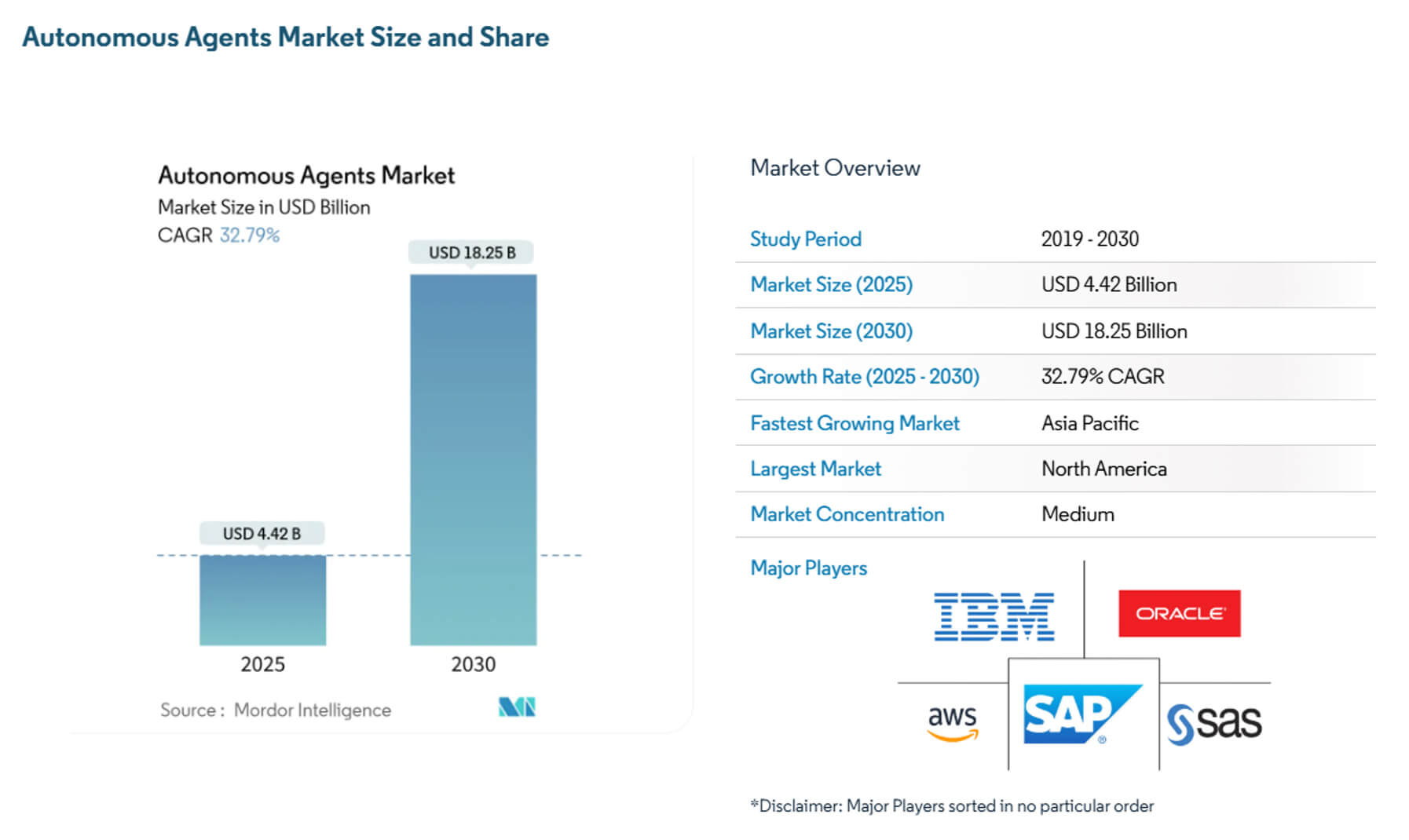

За даними MarketsandMarkets, ринок ШІ-агентів оцінюється в 7,8 мільярдів доларів і до 2030-го року зросте.

Експерти Mordor Intelligence підрахували поточну капіталізацію ринку на рівні 4,4 мільярда доларів із зростанням до 18,3 мільярда доларів у найближчі п'ять років.

У прогнозах ResearchNester обсяг капіталу ринку ШІ-агентів становить 8,6 мільярдів доларів і протягом найближчих 6,9 дол.

Використання агентських систем на базі штучного інтелекту має широкий спектр застосування:

- організація обслуговування клієнтів та підтримки - агентські системи можуть вести діалог, оцінювати потреби клієнтів, відправляти запити бекенд-системам і виконувати різні дії, виконувати різні дії, виконувати різні дії що суттєво мінімізує людський фактор. Так, уже 2025-го року деякі банки пілотували використання власних ШІ-агентів для автоматизації багатоетапних послуг та прийняття рішень;

- маркетинг та операції з розвитку – ШІ-агенти проводять експерименти з кампаніями, створюють креативні брифи, сегментують аудиторію і навіть запускають A/B-тести через пов'язані маркетингові стеки, що дозволяє маркетологам зосередитися на стратегії та креативному напрямку;

- розробка програмного забезпечення та автоматизація ІТ – ШІ-агенти автоматизують сортування, запускають набори тестів, створюють тикети та пропонують або застосовують виправлення. Попередні випробування показують, що агенти скорочують середній час вирішення рутинних проблем та прискорюють робочі процеси розробників.

Вже в 2026-му році значна частка пілотних проектів буде цілеспрямовано реалізовуватися сфері фінансових, телекомунікацій.

Мова та генеративна ШІ

Ключові можливості генеративного штучного інтелекту:- створення контенту – маркетингові агенції, медіакомпанії та контент-менеджери малого бізнесу використовують інструменти генеративного тексту для створення блогів, описів продуктів, постів у соціальних мережах та рекламних текстів;

- синтез та доповнення даних – при навчанні моделей МО в областях з дефіцитом даних (охорона здоров'я, юриспруденція, спеціалізовані науки) синтетичні дані та доповнені набори даних, створені генеративними моделями, допомагають знизити проблеми конфіденційності та підвищити продуктивність;

- переклад та мультимовне розуміння – це ефективна допомога у завданнях перекладу та крос-мовної обробки природної мови;

- мультимодальний генеративний ШІ – об'єднання тексту із зображеннями, аудіо або відео, що дозволяє застосовувати штучний інтелект у дизайні, створенні віртуального контенту, маркетингових кампаніях з використанням мультимедійних елементів та навіть у творчій роботі.

У 2026-му році генеративний ШІ та мовні моделі продовжать стрімко розвиватися, удосконалюючи розуміння контексту, створюючи якісніший текст, зображення та відео, а також стаючи більш корисними у реальних додатках.

Нижче представлені ключові тенденції та прогнозні показники на 2026 рік.

| Метрика | Значення/Оцінка | Джерело |

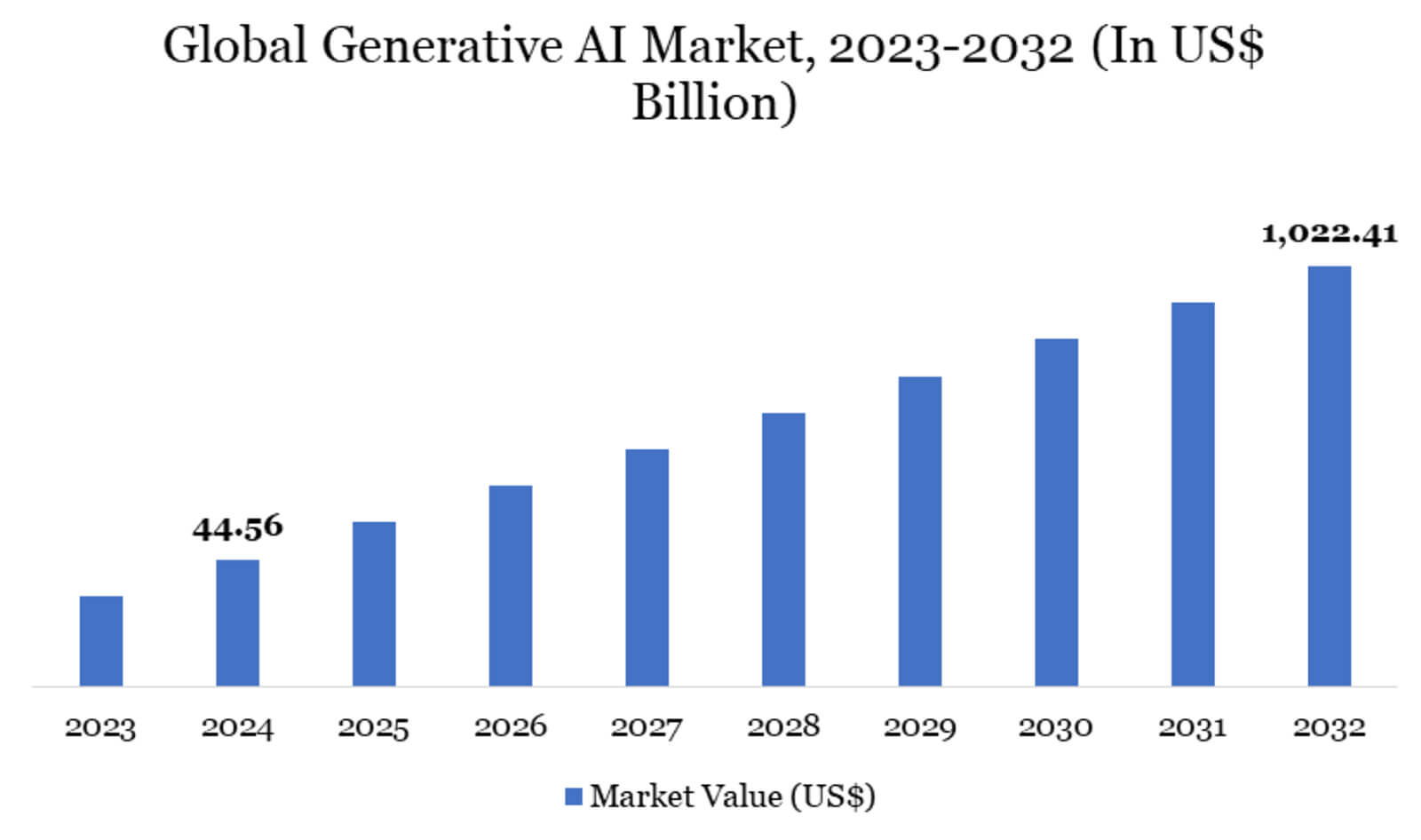

| Світовий ринок генеративного ШІ | 45,56 мільярдів доларів | звіт Datamintelligence: “Розмір, частка та зростання ринку генеративного ШІ за 2025–2032 роки” |

| Прогнозований середньорічний темп зростання світового ринку генеративного ШІ (до 2032 року) | 47,5% | звіт Datamintelligence: “Розмір, частка та зростання ринку генеративного ШІ за 2025–2032 рр.” |

| Оцінка обсягу ринку генеративного ШІ у 2025-му році | 37,89 мільярдів доларів | звіт DemandSage: “51 статистика генеративного ШІ за 2025 рік” |

| Доля ринку з географії | Північна Америка – 41% Європа – 28% Азія та Тихий океан – 22% |

звіт DemandSage: “51 статистика генеративного ШІ за 2025 рік” |

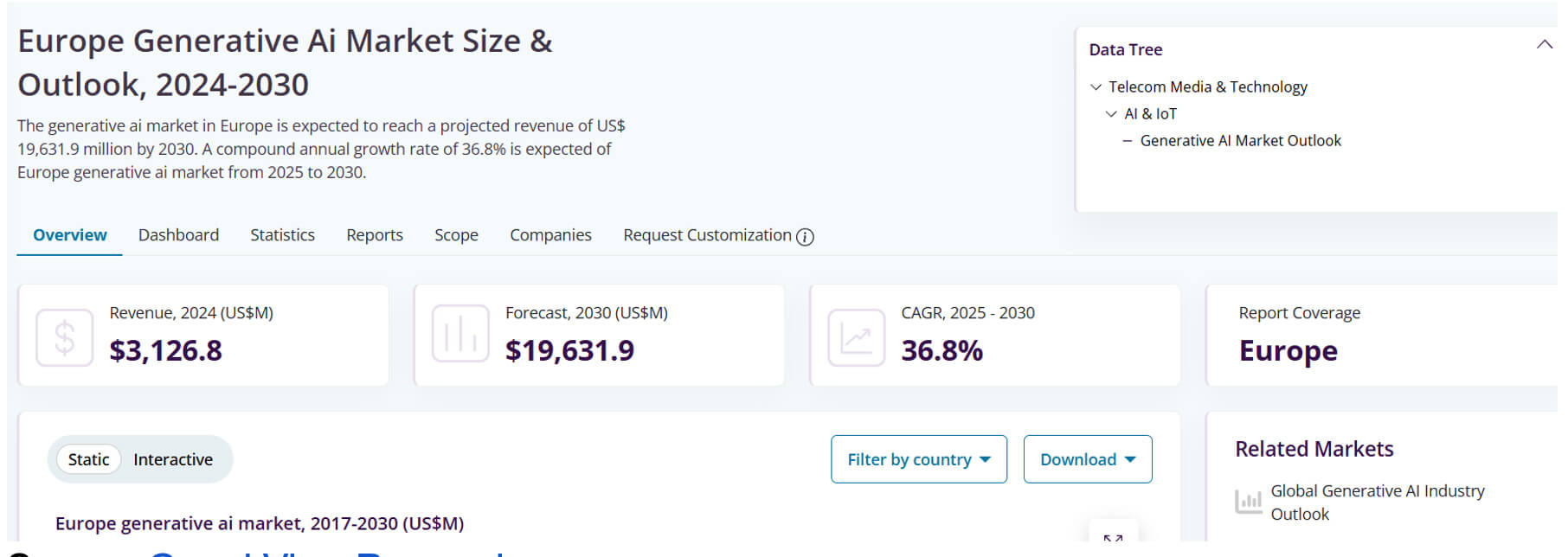

| Дохід від генеративного ШІ в Європі у 2024 році | 3,13 мільярда доларів | Grand View Research: Розмір та перспективи європейського ринку генеративного ШІ |

| Середньорічний темп зростання генеративного ШІ в Європі у 2024-2030 роках | 29,9% | Grand View Research: Розмір та перспективи європейського ринку генеративного ШІ |

Наведені дані свідчать як про високий поточний рівень використання та прийняття технологій, так і про очікування їхнього бурхливого зростання в найближче десятиліття. Згідно з дослідницькими прогнозами, до 2032 року масштабування генеративного ШІ стрімко зростатиме.

ШІ у повсякденному житті

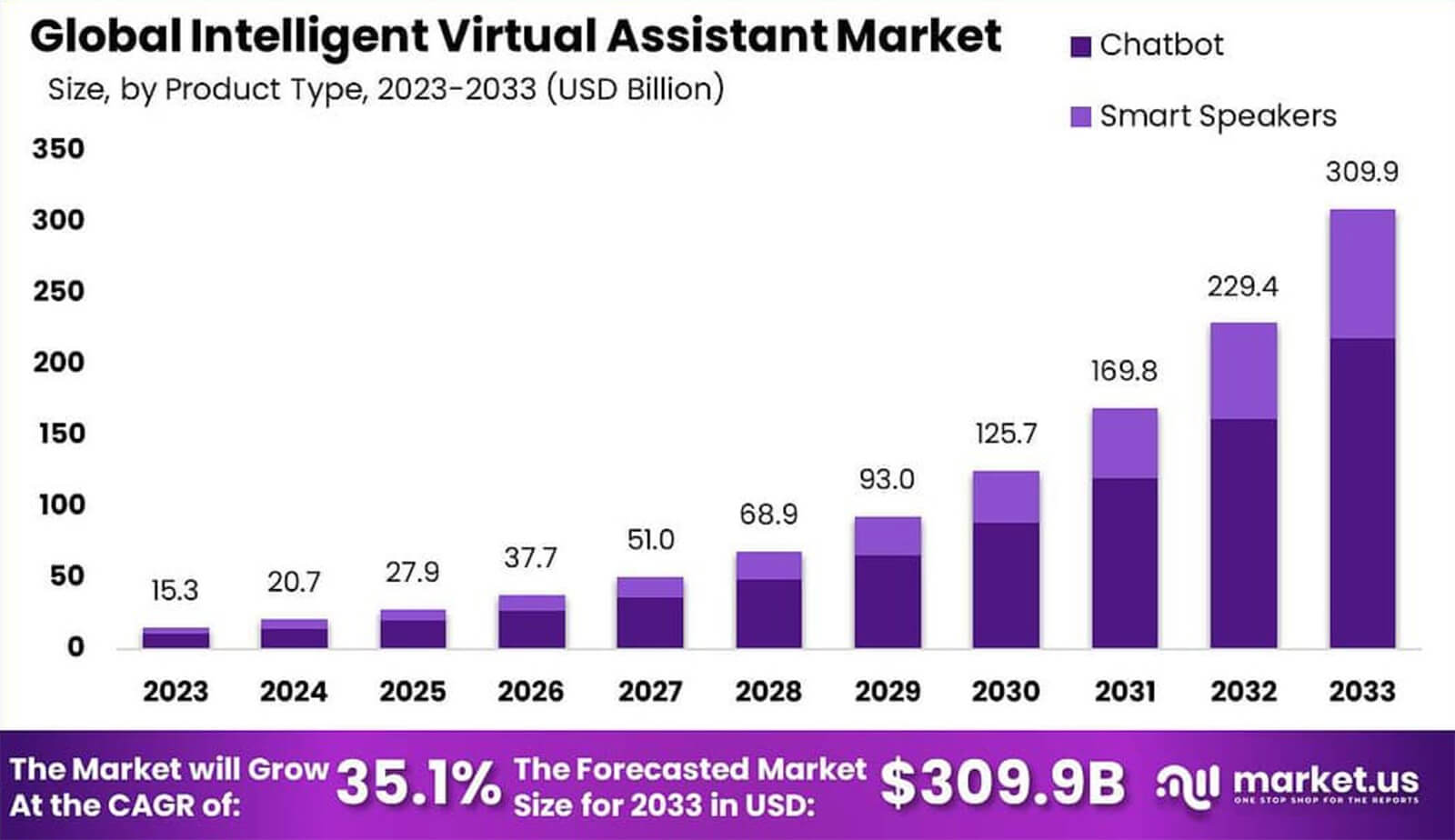

Штучний інтелект швидко проникає у повсякденне життя і це стає зручною функцією сучасності. Технології впроваджуються в гаджети та домашню техніку, допомагаючи людям зробити побутове життя більш зручним та ефективним.Так, за прогнозами експертів, світовий ринок інтелектуальних віртуальних помічників виросте до 27,9 мільярдів доларів у поточному році, при цьому на частку 5% американського регіону.

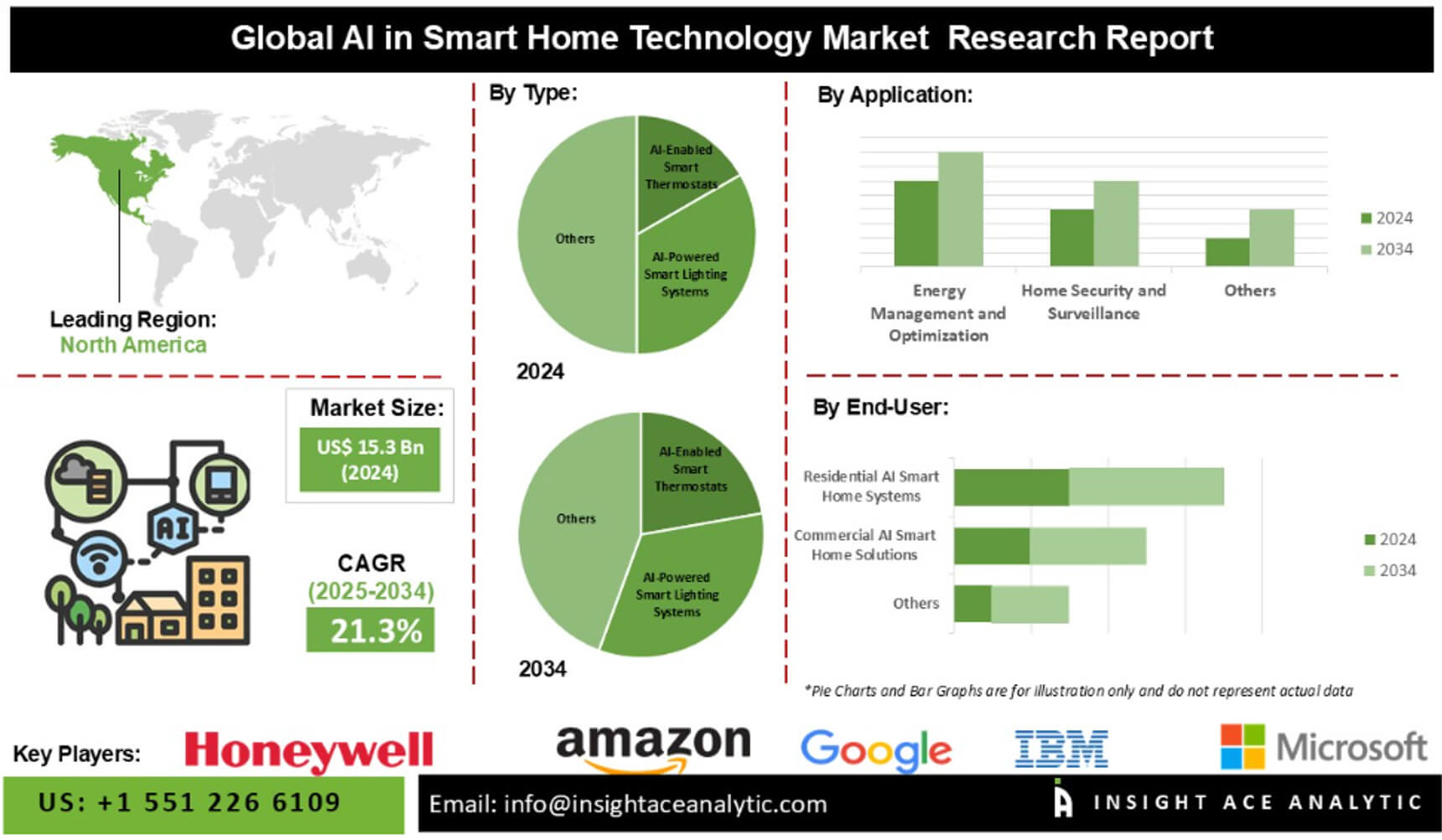

Сегмент ШІ в розумних будинках на кінець 2024-го року склав 15,3 мільярдів доларів, а до 2034-го року він збільшиться очікуваному середньорічному темпі зростання 21,3%.

У 2025-му році в 38% домогосподарств США вже було встановлено розумні камери відеоспостереження, у 33% будинків – відеодомофони та у 22% будинків – розумні замки.

За даними Blueprism, 86% організацій охорони здоров'я заявляють про широке використання ШІ. Наприклад, 12% дорослого американського населення повідомляють, що їхні постачальники медичних послуг використовують штучний інтелект для діагностики, лікування та комунікації.

Сфери та способи використання ШІ у повсякденному житті:

- віртуальні асистенти у смартфонах, планшетах, автомобільному управлінні та домашніх технологіях (Siri, Google Assistant, Alexa тощо) – для багатьох людей запитати дорогу, налаштувати нагадування, керувати розумним освітленням або навіть знайти рецепт за допомогою ШІ стає звичайною справою. Вже більш ніж 110 мільйонів користувачів США регулярно застосовують асистентів для повсякденних завдань;

- розумні будинки – камери відеоспостереження, відеодомофони, розумні замки тощо стають все більш поширеними і тепер вони оснащені штучним інтелектом. Це дозволяє не тільки покращити автоматизацію, а й підвищити безпеку, зручність, а також вигідно для економії енергії;

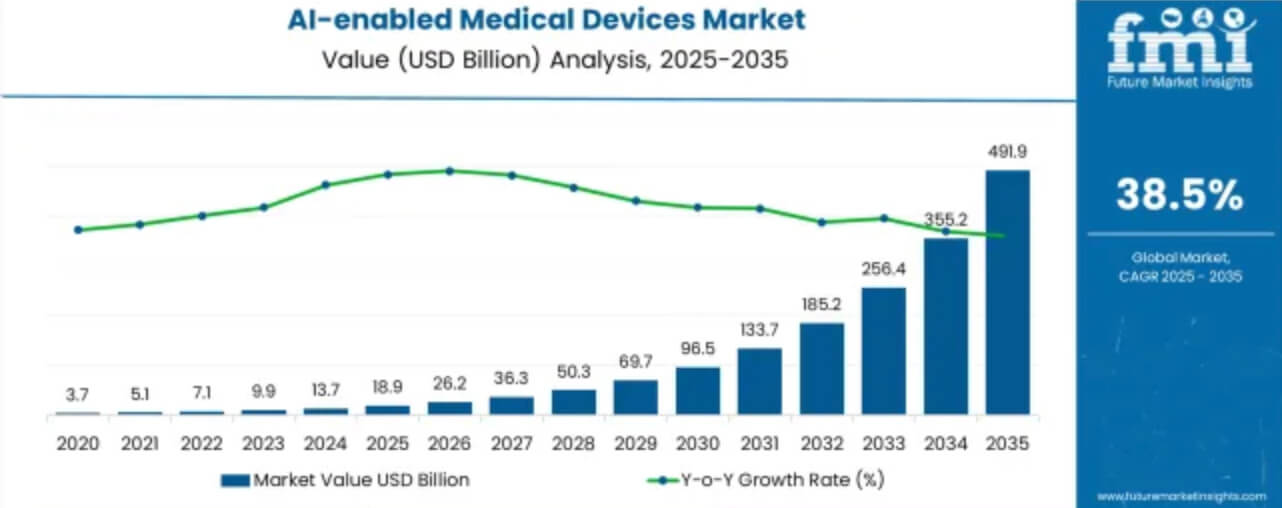

- медичні пристрої на базі ШІ (візуалізація, діагностика, моніторинг стану пацієнтів) – ринок медичних пристроїв на основі ШІ у 2025-му році складе близько його стрімке зростання.

Компанії використовують ШІ для автоматизації рутинних дій (наприклад, планування, обробка запитів клієнтів), звільняючи співробітників до виконання стратегічних завдань. В освітній сфері інструменти ШІ використовуються для репетиторства, складання завдань для вправ, узагальнення контенту та допомоги у вивченні мови.

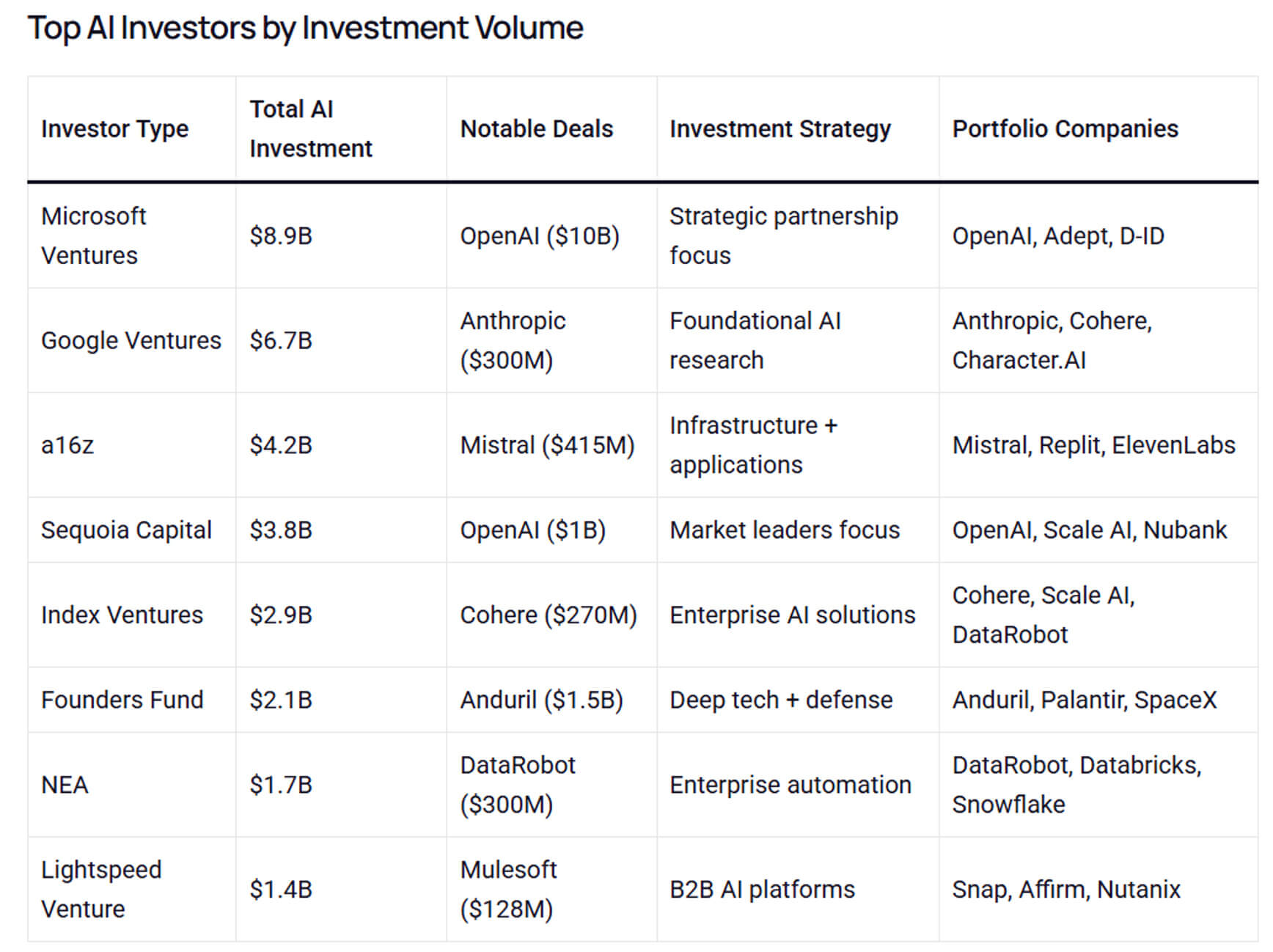

Тенденції та інвестиції в галузі штучного інтелекту

У 2025-му році світовий ринок штучного інтелекту, включаючи рудування, програмне забезпечення та послуги, оцінюється в 391 мільярд доларів, а до 2030-го року він може вирости в $1,8 до 2030-го року.Обсяг корпоративних інвестицій у сектор ШІ у 2024 році склав 252,3 мільярда доларів, що стало рекордним показником. Обсяг приватних інвестицій за цей же період становив 109,1 мільярда доларів.

За даними McKinsey & Company, майже 92% керівників компаній, які інвестують у ШІ, очікують, що у наступні три роки витрати на дані технології зростуть.

Зростає і венчурний інвестиційний інтерес до штучного інтелекту, і в аналітичних звітах наводяться дані в обсязі 60-80 мільярдів доларів залученого капіталу на розвиток американських. Провідні технологічні компанії, такі як Microsoft, Google/Alphabet, Amazon, Meta, OpenAI, продовжують виділяти близько 15–25% своїх дослідницьких бюджетів на фундаментальний ШІ, розробку моделей та інфраструктуру (обчислювальні потужності, графічні процесори/тестерні процесори, спеціалізовані чіпи).

Ключові тенденції, що стимулюють інвестиції у розвиток штучного інтелекту:

- застосування платформних рішень на основі API та надання ШІ як повноцінної послуги;

- спеціалізація штучного інтелекту в конкретних галузях та сферах життя;

- периферійний ШІ та локальний інтелект;

- стійкий розвиток, енергоефективність та стиснення моделей.

Майбутнє ШІ

Заглядаючи у 2026-й рік та у недалеке майбутнє, можна виділити кілька ключових сценаріїв впливу ШІ на сферу бізнесу, соціуму та технологічний прогрес. Так, найпотужніший фактор – це надання глибокої автономії за рахунок застосування агентних систем, а також запровадження генеративних та мовних моделей для тісної комунікації з людиною.Говорячи про майбутній розвиток штучного інтелекту, можна позначити такі важливі тенденції:

- підвищення автономності та ефективності прийняття рішень;

- більш потужні фундаментальні моделі;

- галузеві зміни та глибока спеціалізація;

- синергія людини та ШІ, довіра та керованість;

- вплив на економіку та робочу силу.

Компанія Gartner прогнозує, що до кінця 202-го року 70% організацій використовуватимуть ШІ, розроблений для автономної роботи. Це важливий етап, що свідчить про те, що агентні системи переходять від передових до базових. Крім того, очікується, що в самих агентних системах червоні предметно-орієнтовані моделі (SLM) будуть відігравати більш важливу роль, ніж раніше, завдяки своїй ефективності, вартості і спеціалізації на багатьох повторюваних.

Вимірювання успішності ШІ

Штучний інтелект активно переходить від пілотних проектів до критично важливих систем, тому питання про вимір його успішності стає одним із найважливіших стратегічних завдань. У США та Європі застосовуються різні метрики, які відображають не тільки точність моделей, а й їх вплив на бізнес, ефективність, довіру та довгострокову цінність.Докладніше про кожну з них:

- технічні метрики (метрики продуктивності ШІ-моделі) – показники точності, достовірності, повноти, оцінка F1 (для задач класифікації), індекси BLEU / ROUGE / METEOR (для генерації, перекладу, реферування), вимірювання перплексії або крос-ентропії (для мовного моделювання), затримки також балансові показники на стандартних наборах тестів (MMMU, GPQA, SWE-bench, MMLU, HumanEval тощо);

- метрики впровадження, використання та ефективності – кількість дій/впроваджень, економія часу/витрат та підвищення продуктивності; узгодженість робочого процесу та швидкість виправлення помилок; глибина впровадження чи утримання;

- метрики бізнес- та фінансового впливу (ROI, отримання цінності, нормована вартість ШІ (LCOAI).

Сьогодні активно впроваджується в практику багатовимірна метрика, яка поєднує у собі 4 осі оцінювання моделі:

- технічна продуктивність;

- зручність використання та відповідність вимогам користувача;

- безпека/надійність;

- економічна/комерційна цінність.

Даний підхід допомагає скоротити розрив між ідеальними еталонними показниками та складною, ітеративною взаємодією людини та ШІ на практиці.

Глобальні перспективи розвитку ШІ

У різних регіонах планети використання ШІ має нерівномірний характер, що зумовлено специфікою інфраструктури, регулювання, інвестиційних перспектив та кадрового потенціалу. Європа та США лідирують на світовому ринку ШІ, створюючи високий конкурентний тиск.Фахівці Goldman Sachs прогнозують, що до кінця 2025-го року обсяг інвестицій в ШІ у всьому світі половина цих витрат.

Сполучені Штати є головним гравцем у фінансуванні ШІ, НДДКР та розвитку інфраструктури. Очікується, що бюджет державного та приватного сектору на інвестиції у штучний інтелект перевищать 470,9 мільярдів доларів.

На європейському ринку лідером з розвитку ШІ є Великобританія з часткою в 21 мільярд фунтів стерлінгів. На другому місці йде Італія, що показує активне зростання сектора ШІ. За минулий рік обсяг ринку збільшився приблизно на 58%, склавши 1,2 мільярда євро.

За даними проведеного дослідження «Відношення до впровадження ШІ та ризики 2025 року» інтелект застосовується в обслуговуванні клієнтів (36%), складанні резюме документів (35%) та складанні електронних листів (32%).

Експерти PwC у своєму опитуванні «Агенти ШІ 2025 року» відзначають, що 88% керівників вищої ланки 12 місяців.

У дослідженні BCG вказується, що керівники по всьому світу називають ШІ головним стратегічним пріоритетом і підкреслюють перехід від експерименту.

Ключові фактори прискорення глобалізації ШІ:

- зростаючі інвестиції в інфраструктуру та обчислювальні потужності;

- розробка нормативно-правової бази та управління;

- використання талановитих фахівців та людського капіталу;

- галузева спеціалізація та посилення конкуренції в регіонах.

Освіта та навчання в галузі ШІ

Успіх нової хвилі автоматизації за допомогою ШІ-технологій визначатиметься вже фактором якісної освіти та професійної підготовки. Таким чином, пріоритетними завданнями для компаній є покращення цифрової грамотності у сфері роботи з ШІ та формування глибоких технічних компетенцій у співробітників.

На курси навчання генеративному штучному інтелекту попит зростає щодня. Так, у блозі Coursera вже в поточний.

Аналіз даних із соцмережі LinkedIn демонструє популярність навчання всередині організацій. Так, за 2025 рік у 32% випадків все частіше проводяться програми з навчання ШІ.

За даними звітності Microsoft «ШІ у навчанні 2025», 86% освітніх компаній застосовують штучний інтелект генеративного типу.

Проведені дослідження McKinsey та WEF показують, що половині працівників компаній у найближчі два роки необхідні будуть навички ШІ, і це стимулює роботодавців виділяти бюджети на підготовку та перепідготовку своїх кадрів.

У 2025-2026 роках основними напрямками навчання будуть наступні:

- базова ШІ-грамотно для всіх співробітників компанії – як безпечно та ефективно використовувати асистентів (копілотів), розпізнавати помилки/галюцинації та діяти в рамках корпоративної політики;

- вироблення прикладних навичок для вузьких фахівців – робота з інструментами генерації контенту, автоматизацією бізнес-процесів, промпт інжиніринг, впровадження ШІ-інструментів у повсякденні завдання (маркетинг, продаж, підтримка);

- формування глибоких технічних компетенцій для інженерів – машинне навчання, підготовка даних, MLOps, оптимізація/квантування моделей, безпека та приватність даних, побудова пайплайнів навчання та розгортання;

- м'які навички та етика – критичне мислення, інтерпретація результатів AI, етика, регуляторні вимоги (особливо важливо для Європи — GDPR + AI Act).

Головні інвестори в ШІ-освіті:

- світові гіганти, такі як Microsoft, Google, Meta масштабують свої навчальні програми та пропонують безкоштовні або платні сертифікати, інтегровані в корпоративні хмарні продукти, наприклад, Copilot-курси, Google AI Certificates;

- на освітніх платформах типу Coursera, edX, Udacity та корпоративних LMS системах можна знайти безліч курсів, присвячених GenAI, з видачею мікросертифікатів (за підсумками короткої програми навчання до 12-ти тижнів);

- європейські державні та академічні ініціативи – це програми з перепідготовки, субсидування для розробки ШІ-курсів в університетах тощо

У 2026-му році експерти очікують збільшення корпоративних бюджетів на перепідготовку кадрів, окрім того, все більша кількість робіт буде перевищувати кількість робіт. підвищення ефективності працівників у виконанні їх цільових завдань. Штучний інтелект інтегруватиметься у навчальні програми ВНЗ як окремий напрямок.

Робочі навантаження ШІ та хмара

У міру того, як системи штучного інтелекту стають все більш амбітними за рахунок обробки мультимодальних вхідних даних, виведення їх у реальному часі, оркестрування агентів і великих конвеєрів, що працюють тільки з висновком, то й вимоги до обчислювальних ресурсів, масштабованості, гнучкості та управління витратами різко зростають.У США та Європі хмарні платформи стали незамінними рішеннями для компаній, щоб розміщувати, масштабувати та експлуатувати робочі навантаження.

Експерти прогнозують, що світовий ринок хмарних обчислень до кінця 2025 року оцінюватиметься у понад 912,8 мільярдів доларів, з яких витрати на публічні хмари становитимуть до 724 мільярдів доларів.

За даними дослідження Google Cloud, майже 98% компаній займаються активним вивченням генеративного ІІ, а 39% вже застосовують його у виробничому середовищі, тим самим показуючи активність переходу від пілотних проектів до реальних систем.

За даними MarketsandMarkets, до кінця поточного десятиліття середньорічний темп зростання ринку ШІ може становити 30-36%. На сьогоднішній день глобальний ринок штучного оцінюється на рівні 390 мільярдів доларів .

Три найбільших у світі та гіпермасштабованих оператори – це AWS, Microsoft Azure та Google Cloud, вони вже займають майже 60%. Таким чином, впливають на те, де виконується більшість корпоративних робочих навантажень ШІ.

Ключова роль хмари у робочих навантаженнях штучного інтелекту визначається такими моментами:

- еластичність для пікових навантажень навчання та виведення;

- керовані багатозадачні операції (MLOps) та наскрізні конвеєри;

- доступ до спеціалізованих прискорювачів та стеків;

- глобальні регіони для забезпечення відповідності вимогам та розміщення даних.

За даними звіту Google "State of AI Infrastructure", у 2026-му році буде дедалі більше керованих сервісів агентів. Постачальники хмарних рішень розширять рівні оркестрування агентів та безпеки (контроль політик, журнали аудиту) для підтримки робочих навантажень агентів у виробничому середовищі.

Гібридизація периферійних та хмарних рішень стає все більш популярним методом. Програми реального часу (AR/VR, автомобільні системи, промислові системи управління) будуть використовувати гібридні моделі: компактні моделі на пристрої + резервну хмару для складних міркувань чи оновлень.

Експерти вважають, що ціни та угоди про виділені потужності графічних процесів вважають, що ціни і угоди про виділені потужності графічних Всі компанії будуть домовлятися між собою про виділені потужності графічних процесорів та ціни для передбачуваної вартості навчання моделей.

Прозорість та довіра до ШІ

У міру зростання можливостей та автономності систем ШІ, прозорість, зрозумілість, справедливість і підзвітність стають не просто приємним доповненням, але фундаментальною вимогою, особливо на регульованих ринках (охорона здоров'я, фінанси, державне управління) та в таких юрисдикціях, як США та Європа, де користувачі, що регулюють органи. Наразі вся увага приділяється розробці інструментів, стандартів, показників та практик, які забезпечать надійність ШІ у реальному світі.Приклади використання ШІ у предметних областях, де прозорість має першорядне значення:

- охорона здоров'я (підтримка прийняття клінічних рішень) – лікарям потрібні пояснення для розуміння та довіри до результатів моделі. Прозорий ШІ допомагає отримати схвалення регулюючих органів (FDA, EMA) та прийняти рішення про впровадження у практику;

- фінансовий та кредитний скоринг – рішення про видачу кредитів регулюються: заявникам, які отримали відмову, мають надаватися пояснення. Інструменти інтерпретації допомагають вирішувати проблему з упередженим кредитуванням;

- державний сектор (уряд та правосуддя) – використання в прогнозах (наприклад, рецидивізм, розподіл ресурсів) потребує повної прозорості для запобігання несправедливості, забезпечення нагляду та аудиту;

- системи найму та управління персоналом – інструменти ШІ для найму або оцінки ефективності повинні надавати пояснення, щоб уникнути звинувачень у дискримінації та зміцнити довіру співробітників.

Закон ЄС про ШІ, ухвалений 2024-го року і який вступив у поетапну дію у 2025–2026 роках, вимагає від постачальників високоризикових систем ШІ впровадження надійних механізмів прозорості та зрозумілості. За оцінками Gartner, до 2026-го року будуть до 70% проектів в області ШІ.

До 2026 року прозорість і довіра перестануть бути регулюючими факторами, а перетворяться на конкурентні переваги. Організації, які не здатні продемонструвати чесність, зрозумілість та підзвітність, ризикують втратити доступ до ринку, особливо в ЄС. Навпаки, компанії, що впроваджують відповідальні системи ШІ, домагатимуться високих темпів застосування та довіри споживачів.