За счет краудфандинга различные проекты в год в сумме собирают $25-30 млрд. Основные игроки на рынке — технологические стартапы, которые ищут финансирование. Причем с каждым годом объем успешно собранных средств только растет. Прогнозируемый CAGR в период с 2024 по 2032 год должен составить 18%. Но если вы думаете запустить бизнес в этой нише, то вам не обязательно останавливаться только на классических сайтах, где работает принцип вознаградительного финансирования (яркий пример — платформа Kickstarter).

Краудфандинг в 2024 году представлен в различных вариациях: вы можете сводить кредитов и заемщиков, предлагая им модель P2P (услуга краудлендинга), компании застройщиков и инвесторов (долевой краудфандинг) и так далее. Вашей ЦА в зависимости от выбранного направления могут стать дизайнеры, создатели игр, писатели, крупные действующие компании в сфере недвижимости, технологические или образовательные стартапы. Мы расскажем подробнее об этом рынке и интересных новшествах, которые вы можете использовать при создании своей платформы.

Как Kickstarter, Zopa, Propy изменили мир финансирования проектов

Раньше стартапы/компании/частные лица, чтобы получить финансирование или взять кредит, чаще всего обращались в традиционные финансовые учреждения. Например, банки. Но с 2008-2009 годов массовую популярность стал набирать другой метод — краудфинасирование. Это получение средств через онлайн-платформы от частных лиц.Если речь идет о вознаградительном и долевом краудфандинге, то, согласно исследованию TheCrowdDataCenter, среднее число спонсоров на 1 проект — 300+. Средний процент успеха краудфандинговых компаний составляет 22,4%, но шансы можно значительно повысить, если ставить реалистичные цели и выбирать модель не 100% финансирования идеи, а лишь частичного.

Kickstarter и Indiegogo — в чем их особенность?

Первые крупные игроки на этом рынке — сайты Kickstarter и Indiegogo. Это первые платформы, с которых начался «бум» краудфандинга, и они по-прежнему лидируют на рынке по количеству завершенных проектов. Обе платформы придерживаются модели вознаградительного финансирования. То есть инвесторы взамен на вложенные средства в проект получают:- Товары;

- Услуги;

- Привилегии в контексте финансируемого проекта.

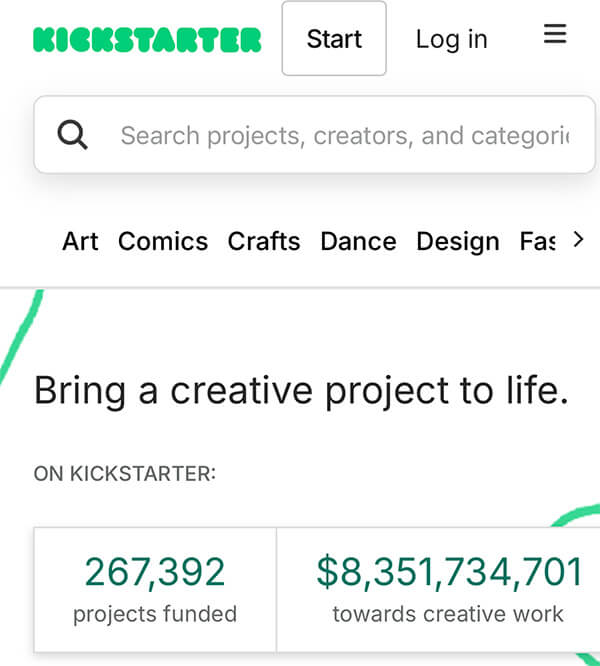

Акцент на Kickstarter сделан на творческие стартапы. Например, финансирование через эту платформу часто ищут дизайнеры, писатели, художники и так далее. У Indiegogo более широкая аудитория: от технологических стартапов до крупных благотворительных проектов.

Одно из отличий этих 2-х платформ также в моделях сбора средств. На Kickstarter по умолчанию работают принцип — стартап/компания получает средства, только если удастся получить 100% названной суммы. В ином случае деньги будут возвращены вкладчикам. На Indiegogo можно выбрать более гибкую модель. Даже если не вся сумма будет собрана, можно получить частичное финансирование.

Как зарабатывают владельцы этих платформ? За счет комиссий с каждого успешного проекта. Основной сбор — 5% от суммы. Но могут взиматься дополнительные комиссии, например, за обработку транзакций.

Zopa — первая крупная компания на рынке P2P-кредитования

Zopa — это английская компания, которая в 2005 году изменила рынок займов, предложив модель peer-to-peer lending. Здесь заемщик мог получить средства на развитие бизнеса или даже личные нужды напрямую у частных лиц. Это выгодно обеим сторонам:- Заемщик получает кредит по меньшей, чем в банках, % ставке;

- Кредиторы получают заработок, который зачастую выше, чем при инвестировании в акции или размещении депозитов в банках.

При этом Zopa внедрила собственную систему кредитного рейтинга и обеспечила проверку всех кредиторов/заемщиков, чтобы минимизировать риски. Также на платформе действовала опция страхования депозитов. В дальнейшем платформа переквалифицировались с P2P услуг на более традиционные банковские услуги.

Владельцы сайтов P2P-кредитов зарабатывают за счет комиссий. Сборы взимаются как с заемщиков, так и кредиторов за каждую сделку + отдельная плата за транзакционные издержки.

В 2023 году объем рынка P2P-кредитования оценивался в $153,23 млрд. Причем CAGR этой ниши — около 23%. Так что по прогнозам GlobeNewswire, в 2030 году показатель может достигнуть $800+ млрд. По данным Market Research Future, результат будет несколько ниже, но и они предсказывают внушительный объем рынка $556,15 млрд к 2032 году.

В любом случае Zopa значительно повлияла на мир займов/кредитов. К 2024 году, следуя ее примеру, были запущены и функционируют уже свыше 300 платформ P2P-кредитования.

Propy и новый вид инвестирования в недвижимость

Компания была запущена в 2017 году и считается первой, кто дал возможность инвестировать в недвижимость через технологию блокчейн. Она работает по принципу долевого краудфинансирования. Застройщики/компании, работающие в сфере недвижимости, могут предлагать свои объекты. А инвесторы могут стать совладельцами, купив долю в конкретных объектах. В чем инновация:- Используется опция токенизации объекта недвижимости. Благодаря этому вкладчики могут вложить небольшую сумму и приобрести лишь долю объекта. Минимальные инвестиции начинаются от $100. Многое зависит от типа объекта. Но в любом случае это значительно снизило порог входа в этой нише;

- Сделки проводятся через блокчейн. Технология смарт-контактов гарантирует автоматическое и честное выполнение условий сделки обеими сторонами;

- Инвесторы получают пропорциональную долю дохода от аренды в зависимости от количества приобретенных токенов.

Практически в одно время с Propy были запущены сайты Harbor (предлагает токенизировать не только недвижимость, но и другие активы), BitRent и RealEstateCoin. В 2024 году лидером рынка считается компания RealT, работающая на блокчейне Ethereum. На ней зарегистрированы более 10,000+ инвесторов. По прогнозам, объем рынка токенизации недвижимости к 2025 году может достигнуть $4,2 триллионов.

Зарабатывают такие платформы также за счет комиссий. Это обычно включает транзакционные сборы при покупке/продаже токенов (1-3% в среднем) и ежегодную комиссию за обслуживание аккаунтов и хранение цифровых активов (0,5-3%).

Как меняется мир краудфандинга и P2P-займов?

Основный акцент делается на внедрении новых технологий. Это включает использование технологии блокчейн + смарт-контрактов, интеграции искусственного интеллекта (AI) и алгоритмов машинного обучения (ML), большую адаптацию под мобильные девайсы. Цели просты:- Повышение прозрачности и безопасности;

- Больше автоматизации;

- Снижение рисков для участников;

- Повышение удобства за счет внедрения новых инструментов;

- Уменьшение рисков;

- Улучшение взаимодействия.

TOP технологических решений

Рассмотрим несколько примеров использования новых технологий и их преимущества. Это ТОП-решений, который вы можете внедрить в свой краудфандинговый бизнес уже сейчас.| Новшества | Ниша краудфинансирования | Описание | Преимущества |

| Массовое внедрение опции токенизации активов | Особенно актуально для долевого финансирования в акции, недвижимость и P2P кредитование | Инвесторы смогут приобретать доли от любых активов в виде цифровых токенов, так как они будут дробиться на небольшие части | ● Снижение порога входа для инвестиций; ● Повышение ликвидности; ● Снижение затрат у платформы, так как сделки будут проводиться через смарт-контракты; ● Повышение доступности и охват более широкой ЦА; ● Повышение прозрачности; ● Упрощение сделок и легкость в управлении/хранении активов, так как все происходит через блокчейн |

| Искусственный интеллект (AI) + машинное обучение (ML) | В первую очередь для ниши P2P-кредитования | Технологии помогут более эффективно анализировать риски, оценивать заемщиков и кредиторов, оптимизировать % ставок | ● Автоматический и быстрый анализ данных о кредиторах/заемщиках; ● Мгновенная коррекция процентных ставок в зависимости от ситуации на рынке; ● Снижение числа дефолтов |

| Больше опций децентрализации (DeFi платформы продолжают набирать популярность) | Все виды краудфинансирования | Через децентрализованные платформы на блокчейне пользователи смогут получать финансирование и отправлять средства/вознаграждения без участия посредников | ● Максимальная прозрачность; ● Снижение финансовых затрат за счет исключения посредников; ● Автоматизация сделок и повышение их безопасности за счет смарт-контрактов; ● Стирание границ: участники сделок могут находиться в любых частях мира |

| Массовое внедрение криптовалют для заключения сделок | Все виды краудфинансирования | Инвестировать/предоставлять кредиты и получать займы можно будет не только в фиате, но также в монетах и токенах | ● Упрощение международных операций; ● Мгновенные транзакции; ● Снижение рисков из-за волатильности рынка за счет операций в стейблкойнах. Особенно актуально для пользователей из стран с нестабильной экономикой и слабой национальной валютой; |

| Адаптация под мобильные устройства | Особенно актуально для P2P-кредитования | Инвестировать и получать микрозаймы можно быстро через приложения | ● Расширение рынка, ЦА будет включать страны, где ограниченное число банков; ● Возможность участвовать в краудфинансировании 24/7; ● В комбинации с интеграцией криптовалют максимально ускорит и упростит операции |

Также в перспективе могут стать популярны платформы, которые объединят долевой/вознаградительный краудфандинг и софт P2P кредитования. Такая многопрофильность может дать инвесторам больше возможностей для получения дохода.

В контексте же UX/UI дизайна все большую популярность, согласно прогнозам, будут набирать платформы, которые ориентированы на персонализацию + простоту и удобство. В 2025-2026 годах не потеряет популярности тренд на минимализм и простые анимации. При этом повысить удобство помогут всплывающие подсказки для посетителей.

Платформы для краудфинансирования, которые уже внедрили современные технологии

Выше мы рассказали о перспективных технологиях, которые могут улучшить сервис краудфинансирования. В 2024 году они еще не внедрены массово, но некоторые инвестиционные платформы уже используют их. Например, есть краудфандинговый сайт KICKICO, который работает на популярном блокчейне Ethereum. У этой платформы узкая специализация: здесь собирают финансирование проекты, связанные с криптовалютами. Например, через сайт можно провести ICO, собрать средства для разработки dapps (децентрализованных приложений) или других крипто-стартапов, например, крипто игр на блокчейне. Основные нюансы:- Возможен как долевой, так и вознаградительный краудфандинг;

- Вкладчики получают в обмен на свои инвестиции криптокойны (это могут быть монеты, сервисные токены и так далее);

- Безопасность сделок гарантируется смарт-контрактами.

Как и Kickstarter, эта платформа выдвигает условия — проект получает финансирование только в случае, если соберет 100% оговоренной суммы. Зарабатывает сайт на комиссиях от каждого успешного сбора.

Еще одна интересная краудфандинговая платформа, которая во всю использует блокчейн и криптовалюты — Gitcoin. Это узкопрофильный ресурс для поддержки разработчиков и помощи в финансировании open-source проектов. Он работает на блокчейне Ethereum. Проекты, связанные с технологией цепочки блоков и Web3, могут подавать заявки на гранты и собирать нужную сумму с инвесторов, зарегистрированных на платформе. Также Gitcoin внедрил несколько дополнительных опций для поддержки разработчиков, не связанные напрямую с краудфандингом:

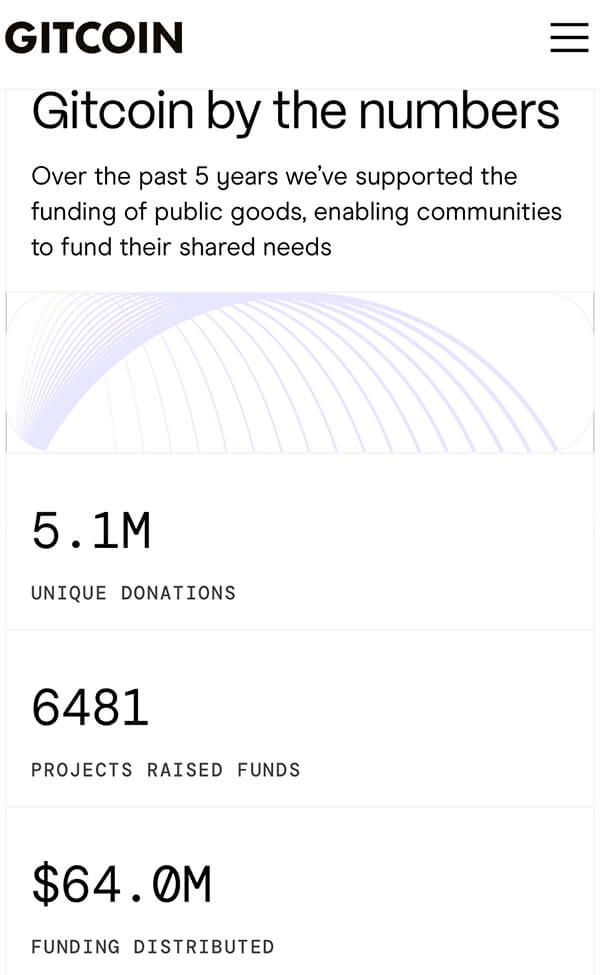

- Соревнования для разработчиков (хакатоны) с призами за решение задач;

- Систему bounties с наградами в криптовалютах также за выполнение задач, связанных с разработкой.

Новый интересный подход используют также платформы Colendi и WeTrust. Они внедрили системы социального кредитования + пользователи получают репутационные токены. Например, WeTrust — это платформа P2P-кредитования блокчейне. За выполнение обязательств по сделкам пользователи получают репутационные токены, которые повышают их рейтинг и дают больше возможностей для получения финансирования на более выгодных условиях. На платформе P2P кредитования Colendi также используются репутационные койны и создаются социальные кредитные рейтинги. На основе этих данных дается доступ к сделкам по кредитам/займам. Это повышает доверие, обеспечивает прозрачность и безопасность.

В сфере P2P-кредитов также можно вспомнить и другие платформы, чье преимущество — использование технологии блокчейн.

Например, два ТОПовых децентрализованных сайта (DeFi): Aave и Compound. Оба работают на одном из самых популярных блокчейнов Ethereum. В данном случае займы/кредиты выдаются в криптовалюте, но не совсем традиционным способом: инвесторы могут предоставлять свои средства в пулы ликвидности, из которых другие участники могут получать займы. Например, на Aave действует опция флэш-займов. Это краткосрочный займ, который может взять пользователь в криптовалютах и использовать для конкретных операций, но он обязан их погасить в рамках одной транзакции.

Технологии искусственного интеллекта (AI) и машинного обучения (ML) также не обошли стороной сферу P2P-займов. Например, интересна блокчейн-платформа Celo. Хоть P2P-кредитование — не основная ее специализация, но на ней есть отдельные dapps/протоколы, которые подойдут для этих функций. Для оценки заемщиков/их кредитных историй через приложения/протоколы Celo могут использоваться AI-алгоритмы: это не только ускоряет скорость обработки данных, но и снижает риски. Ведь искусственный интеллект дает более точные результаты. Так как операции в таком случае проводятся через смарт-контракты, это положительно влияет на безопасность и прозрачность сделок.

White label или создание платформы с нуля?

Если вы хотите создать свою создать краудфандинговую платформу, то вне зависимости от выбранного типа вам нужно решить: будете ли вы создавать ее с нуля или приобретете готовое решение (White label). У нас в компании Merehead вы можете выбрать оба варианта. Причем самые простые сайты будут стоить до $40,000, более сложные — до $60,000. Также мы предлагаем запуск наиболее многофункциональных платформ с десятками экстра-опций, например, децентрализованные краудфандинговые платформы на блокчейне (Ethereum, Solana и другие). Такие решения в зависимости от специфики будут стоить от $60,000 до $120,000.Мы уже более 9 лет специализируемся на запуске платформ и приложений, которые связаны с миром финансовых операций. Наши разработчики активно работают с технологией блокчейн и криптовалютами, так что мы легко сможем интегрировать эти опции в ваш сайт.

Так White Label или создание с нуля? Если вы хотите как можно скорее выйти на рынок, то оптимальный выбор — White Label. Это экономия средств + времени. В этом случае мы подберем вам подходящий для вас шаблон и отредактируем его под ваши запросы и бренд (это касается как функционала, так и UI/UX дизайна).

Но если у вас есть оригинальные идеи для P2P-кредитования или долевого, вознаградительного краудфандинга, то лучше выбрать полноценную разработку. Например, если вы хотите внедрить алгоритмы AI или добавить нестандартный функционал (опция токенизации, репутационные койны и прочее). Что в любом случае нужно учитывать перед началом разработки:

- Первый шаг — это выбор функционала. Мы рассказали выше о 3-х видах краудфинансирования. Изредка платформы комбинируют их, например, предлагают и P2P-кредитование, и вознаградительный краудфандинг. Но чаще у сайта 1 специализация;

- Если речь о долевом/вознаградительном краудфандинге, вам нужно решить, какая у вас ЦА. Например, творческие проекты или технологические стартапы, все инвесторы или только институционные. Функционал, UI/UX дизайн будут зависеть от вашей ЦА;

- Ознакомьтесь с конкурентами в вашей нише и современными тенденциями. Это поможет решить, будет ли это классическая платформа или децентрализованная на блокчейне, планируете ли вы интегрировать лишь фиатные платежные сервисы или еще и крипто-кошельки.

В любом случае вы можете связаться с нашими менеджерами. Мы поможем ответить на эти вопросы и подберем наиболее подходящее решение. Экономьте время и пишите нам.