La inteligencia artificial (IA) ha trascendido con creces las demostraciones de laboratorio y las aplicaciones altamente especializadas. Hoy en día, se está integrando a gran escala en tecnologías y productos globales.

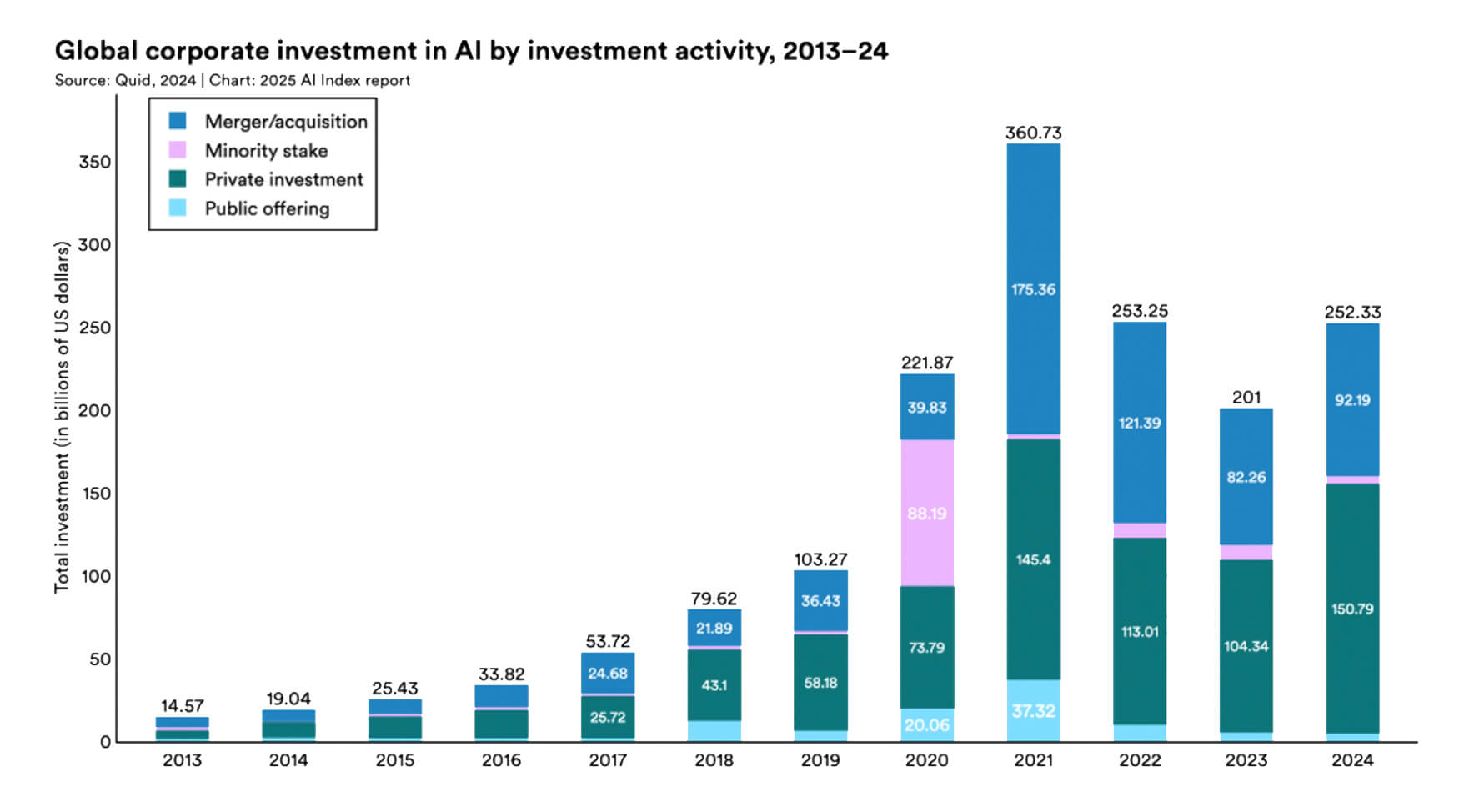

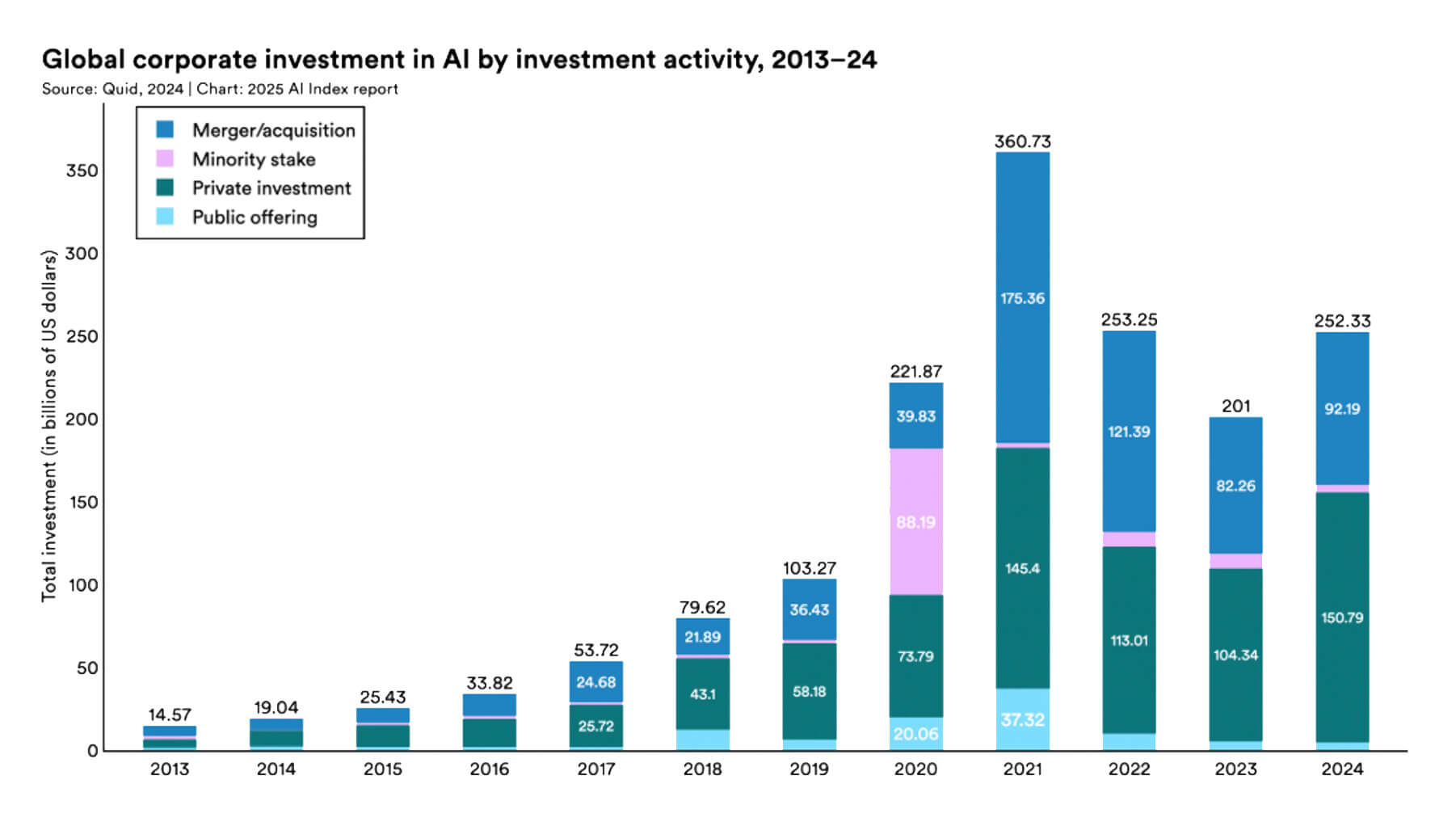

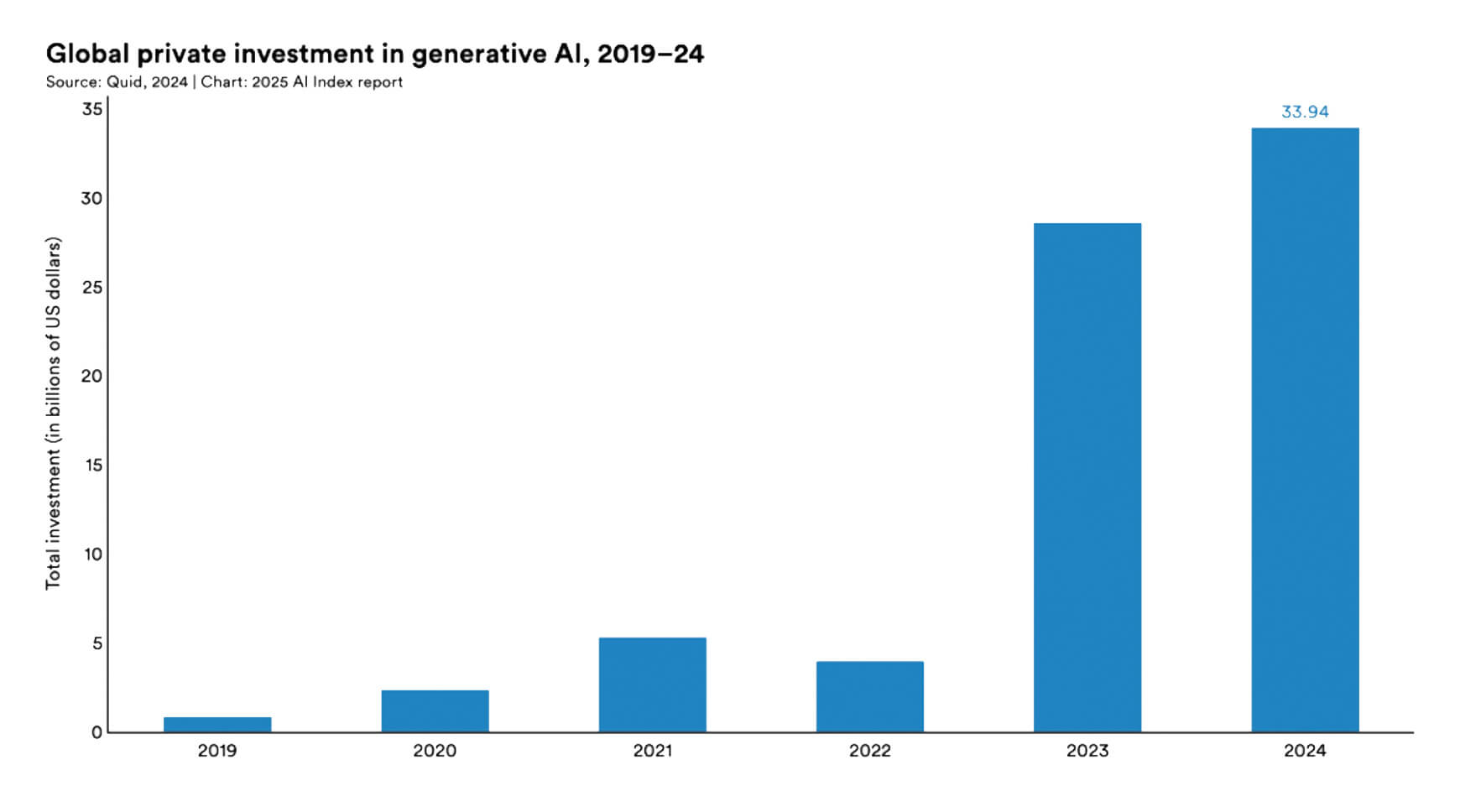

Para las empresas, la IA ya se está convirtiendo en un objetivo estratégico de inversión: a finales de 2024, las inversiones de capital en tecnologías de inteligencia artificial ascendieron a 252.300 millones de dólares procedentes de inversores corporativos y 33.900 millones de dólares procedentes de inversores privados.

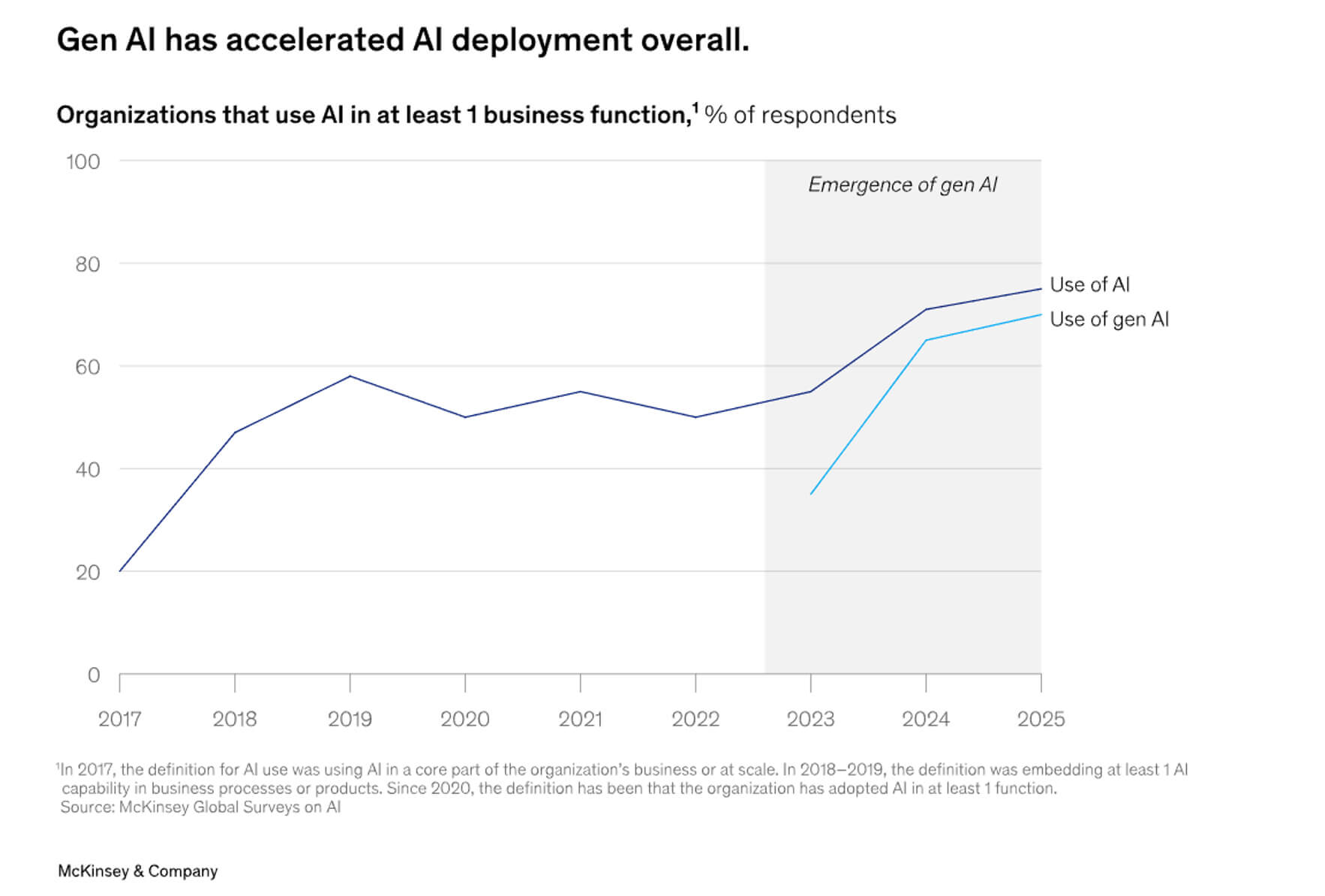

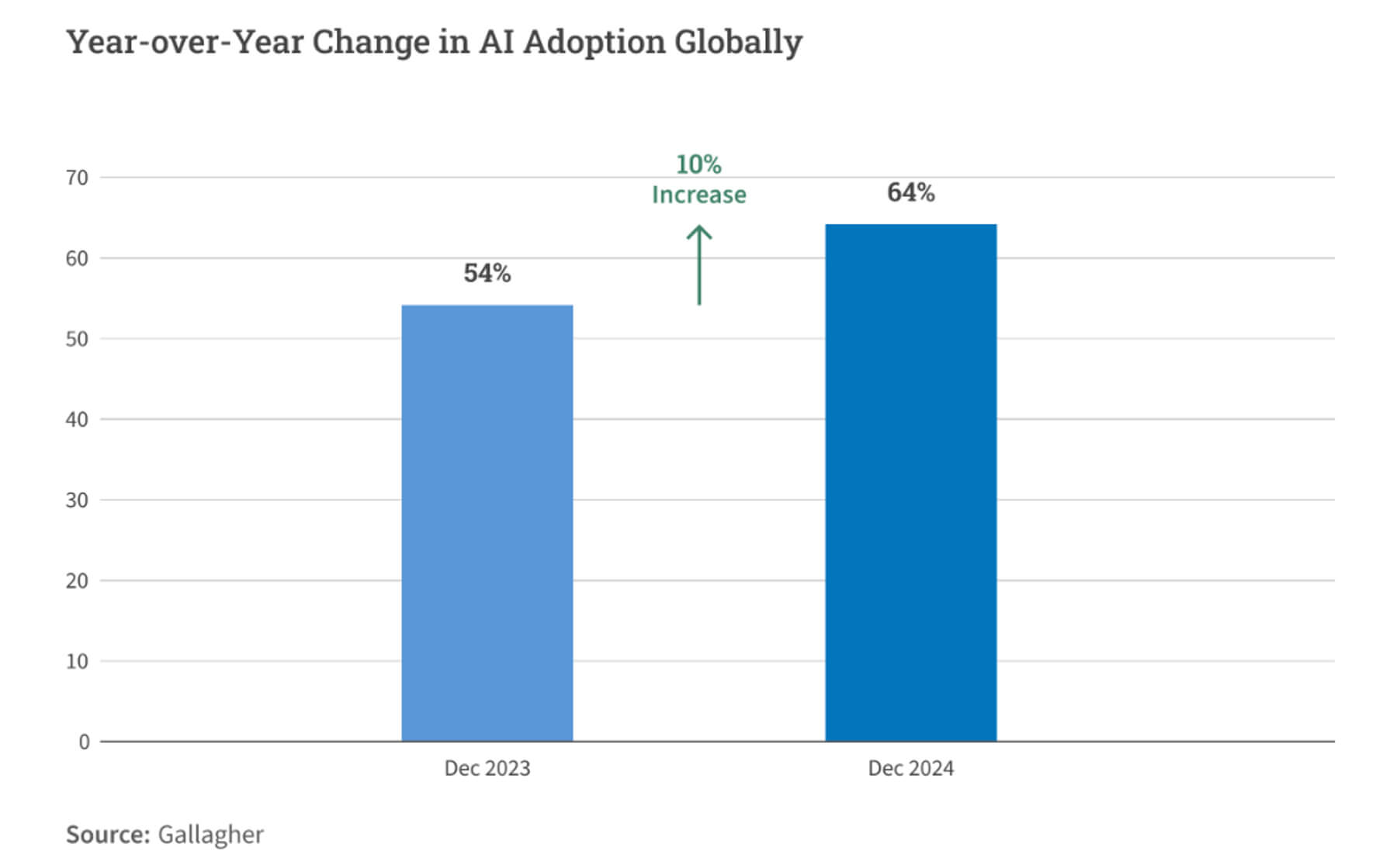

Según un informe de HAI de la Universidad de Stanford, el 78% de las organizaciones estadounidenses y europeas utilizaron IA en 2024, lo que indica su creciente popularidad y su adopción generalizada en el sector empresarial.

Según una investigación de la Universidad ELON, el 52% de la población adulta estadounidense utilizó servicios como ChatGPT, Gemini, Claude, Copilot en 2025, lo que convierte a los programas LLM (modelos de lenguaje extensos) en los más implementados del mundo.

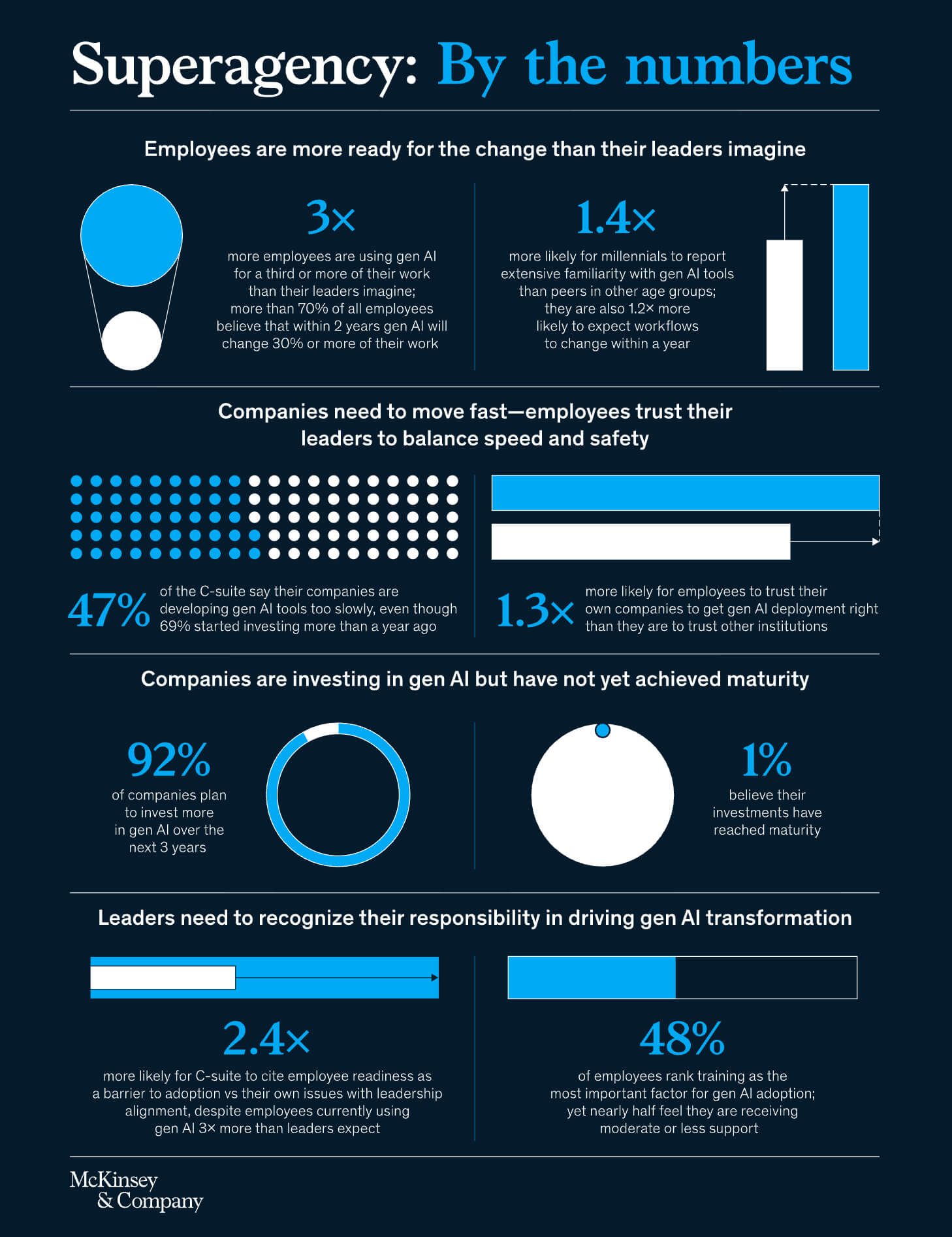

Según un análisis de mercado de McKinsey, El 92% de las empresas aumentará su inversión en el sector de la IA durante los próximos tres años para pasar de proyectos piloto a resultados a gran escala.

Modelos de IA y su rendimiento

Durante el año en curso, los modelos de IA, especialmente los modelos de lenguaje extenso (LLM), han mostrado un progreso activo y mejoras tecnológicas, y esta tendencia continuará en 2026. Se están adaptando rápidamente a diversas áreas temáticas y se están integrando con nuevas tareas mediante el perfeccionamiento y el reciclaje.Los resultados de varios estudios comparativos muestran que los LLM no solo están aumentando en tamaño o potencia computacional, sino también mejorando sus capacidades, especialmente en razonamiento, programación y resolución de problemas.

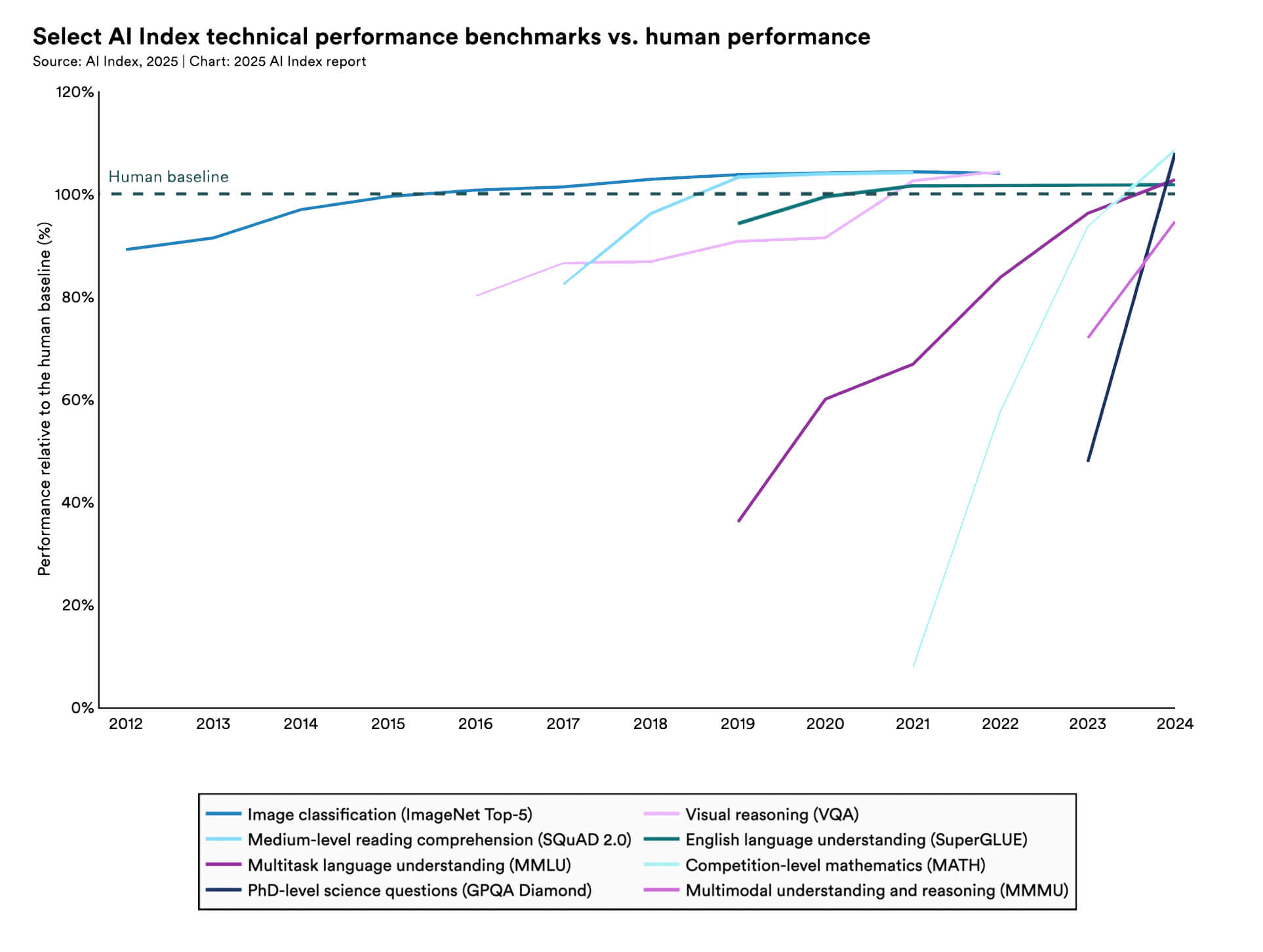

Según un estudio de HAI Stanford University, entre 2023 y 2024, los sistemas de IA mostraron un crecimiento del 18,8% y el 48,9% en los estudios comparativos MMMU y GPQA, respectivamente.

En 2024, los indicadores de rendimiento en el estudio comparativo SWE-bench (tareas de ingeniería de software/tareas de codificación real) aumentaron al 71,7% (en 2023, este indicador se situó en el 4,4%).

Una tendencia clave este año es que muchos modelos ya no son simplemente universales. Existe una creciente tendencia hacia la especialización para tareas, industrias y contextos específicos.

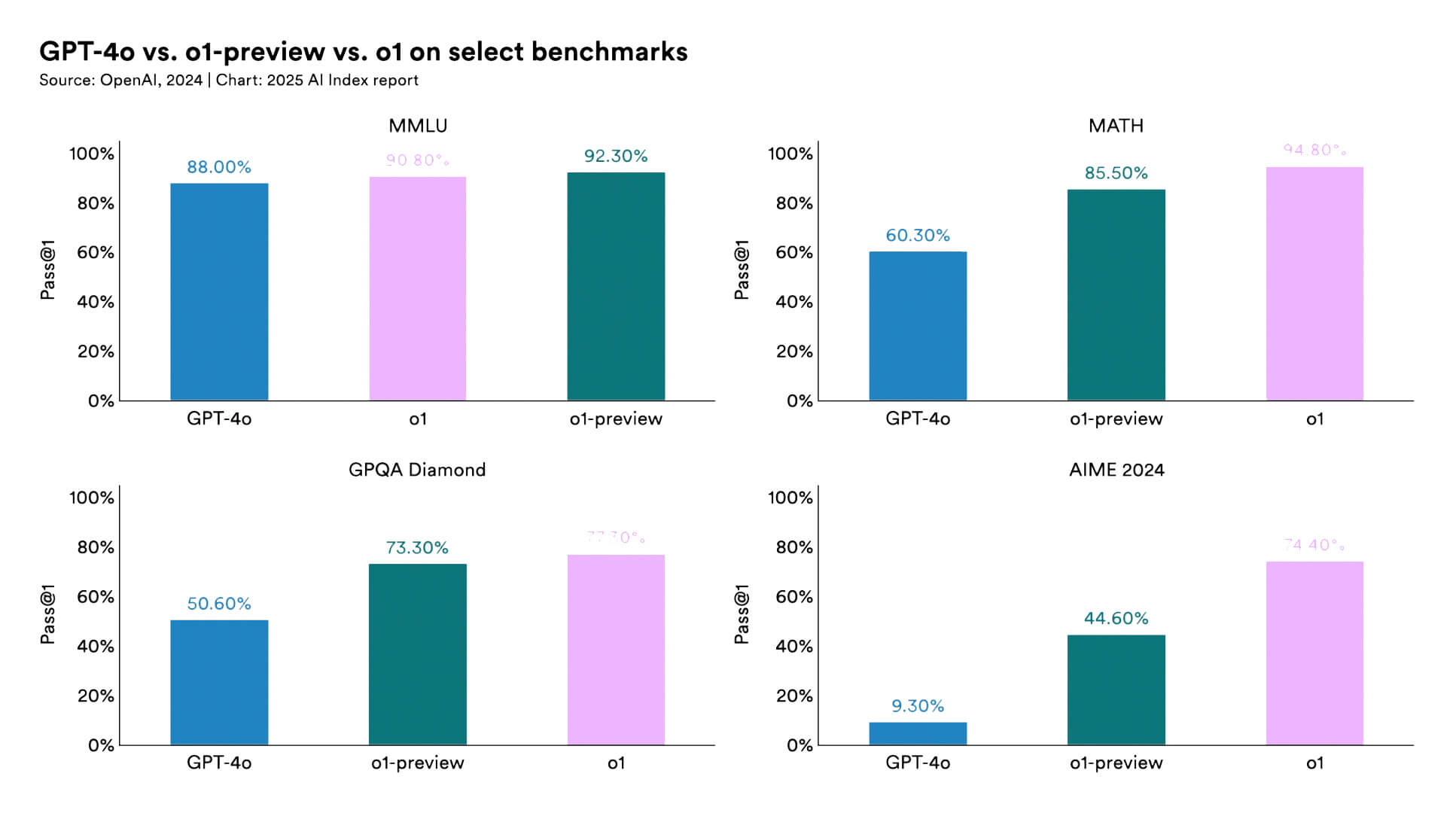

Por ejemplo, los modelos o3 y o3-mini de OpenAI están diseñados para un análisis, una escritura de código y una resolución de problemas científicos más eficientes. En particular, el modelo o3 obtuvo una puntuación del 87,7% en la prueba de referencia GPQA-Diamond (preguntas científicas a expertos), en comparación con las puntuaciones más bajas de los modelos anteriores.

En la prueba de referencia verificada de SWE-bench (información real sobre los problemas en GitHub), o3 obtuvo una puntuación de alrededor del 71,7%, en comparación con puntuaciones mucho más bajas de modelos anteriores o menos especializados.

Los modelos están ampliando sus ventanas de contexto y entradas multimodales: por ejemplo, Llama 4 Scout/Maverick incluye entrada de imágenes y texto, admite ventanas de contexto extensas (1 millón de tokens, y en algunos casos más) y está adaptado para tareas multilingües y multimodales. Estos modelos son más adecuados para aplicaciones específicas de cada dominio (derecho, medicina, ingeniería, atención al cliente, etc.) y se utilizan cada vez más en entornos empresariales donde el rendimiento general de LLM es insuficiente.

En 2026, se espera que la brecha de rendimiento entre los diferentes modelos de lenguaje se reduzca a medida que más actores del mercado accedan a computación y datos más avanzados.

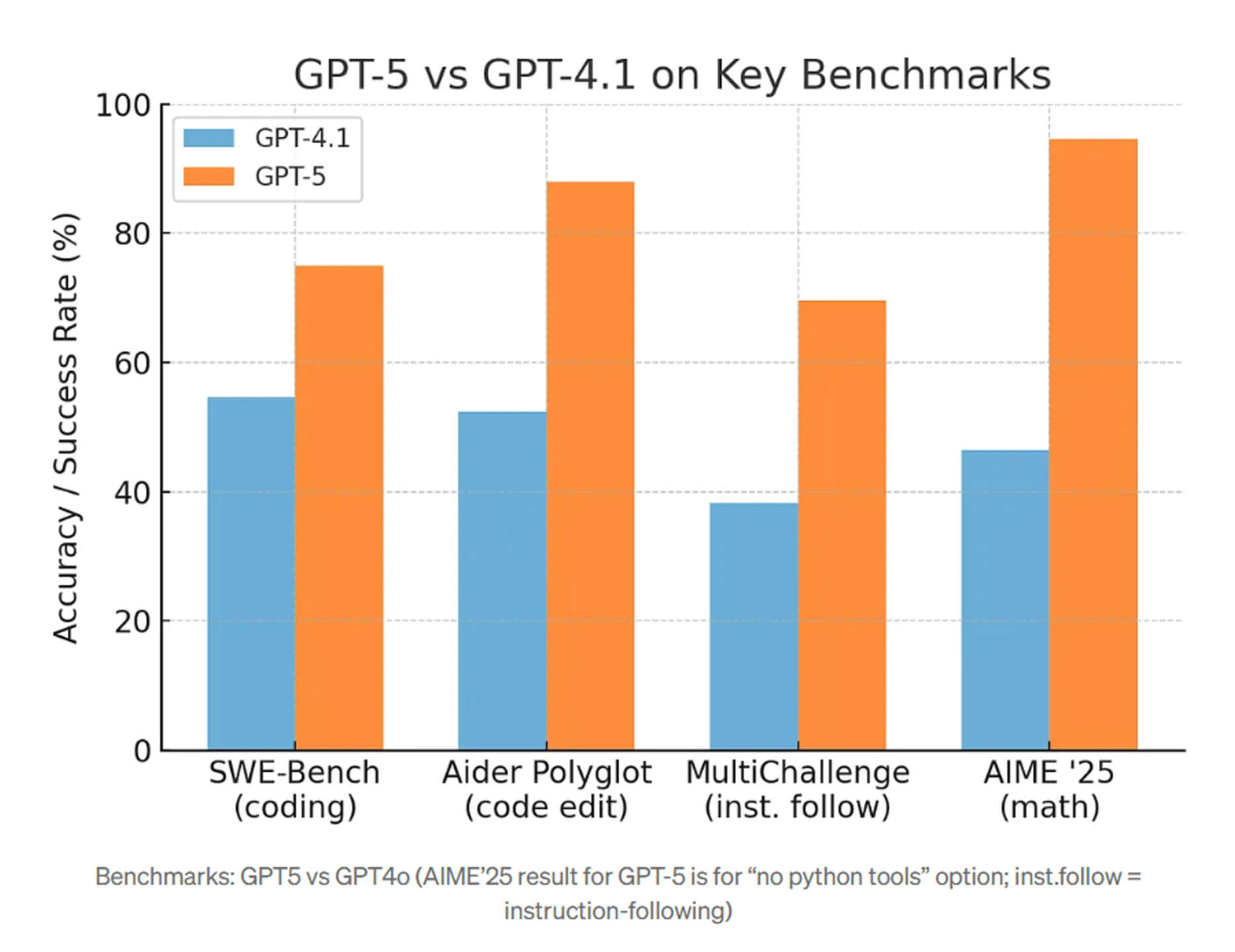

Por lo tanto, GPT-4.1 ofrece un rendimiento de codificación aproximadamente un 21% superior en comparación con GPT-4o y un 27% superior en comparación con GPT-4.5.

Según los informes internos de OpenAI, GPT-5 comete errores factuales casi un 45% menos que las versiones anteriores de GPT-4 en un conjunto de consultas de prueba.

El próximo año veremos modelos aún más especializados, y los modelos entrenados en áreas temáticas específicas se convertirán en la norma. Los métodos de entrenamiento híbridos basados en un modelo base con ajustes funcionales y reentrenamiento se optimizarán, lo que reducirá los costos y aumentará el rendimiento. La capacidad de trabajar con contextos más extensos y datos multimodales también se ampliará, lo que permitirá a los modelos procesar documentos más grandes, tipos de entrada más complejos (p. ej., video+texto+audio) y mantener la coherencia durante interacciones prolongadas.

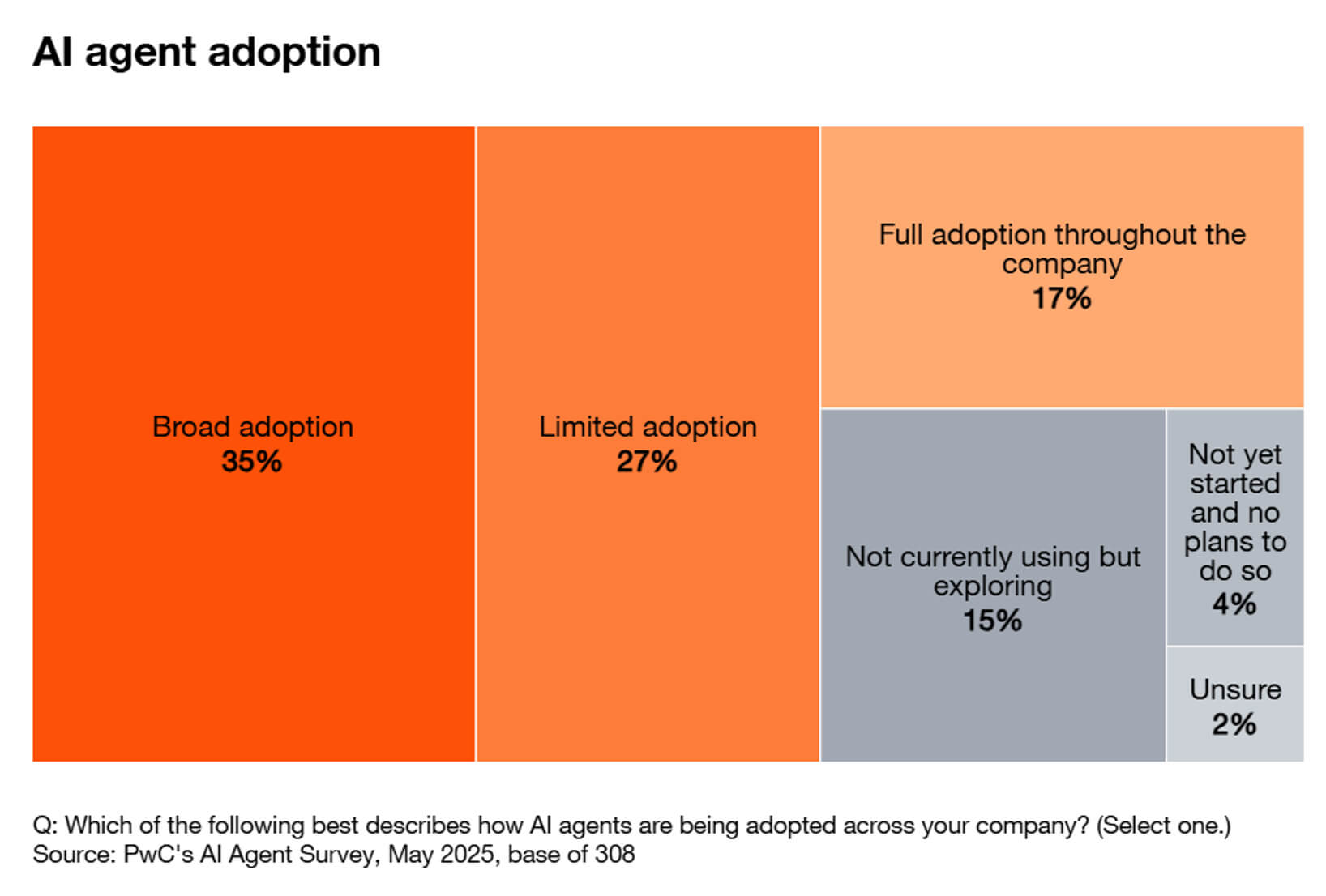

Agentes de IA y autonomía

Los agentes de IA son sistemas de software especializados que planifican, toman decisiones y realizan tareas de varios pasos con mínima intervención humana. Actualmente, han pasado de ser proyectos de demostración de investigación a productos corporativos reales y se implementarán activamente en los próximos años.En los mercados estadounidense y europeo, estas tecnologías tienen una amplia gama de aplicaciones:

- automatización de secuencias de acciones;

- coordinación de herramientas y gestión de flujos de trabajo integrales en atención al cliente, marketing, TI y operaciones.

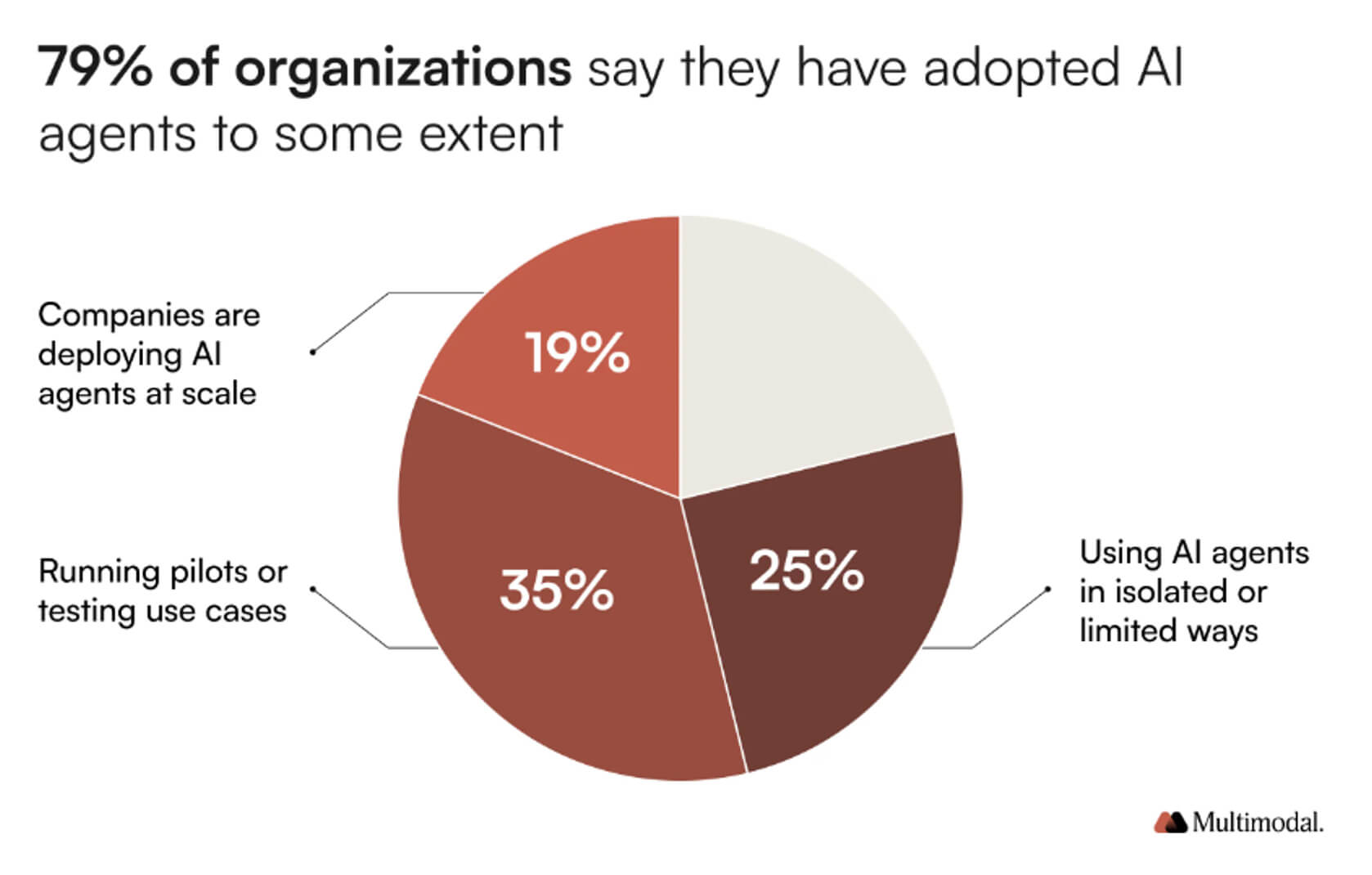

Según datos obtenidos de encuestas y análisis del sector, hasta el 80% de las empresas ya utilizan agentes de IA en sus operaciones y planean ampliar su implementación el próximo año.

El Índice Agentic Enterprise de Salesforce muestra que la interacción de los empleados con agentes de IA creció aproximadamente un 65% en el primer semestre de 2025, mientras que el volumen de acciones iniciadas por estos agentes aumentó aproximadamente un 76%. Este indicador refleja no solo el crecimiento en el número de proyectos piloto, sino también la ampliación del uso operativo.

Según MarketsandMarkets, el mercado de agentes de IA está valorado en 7.800 millones de dólares y crecerá hasta los 52.600 millones de dólares para 2030.

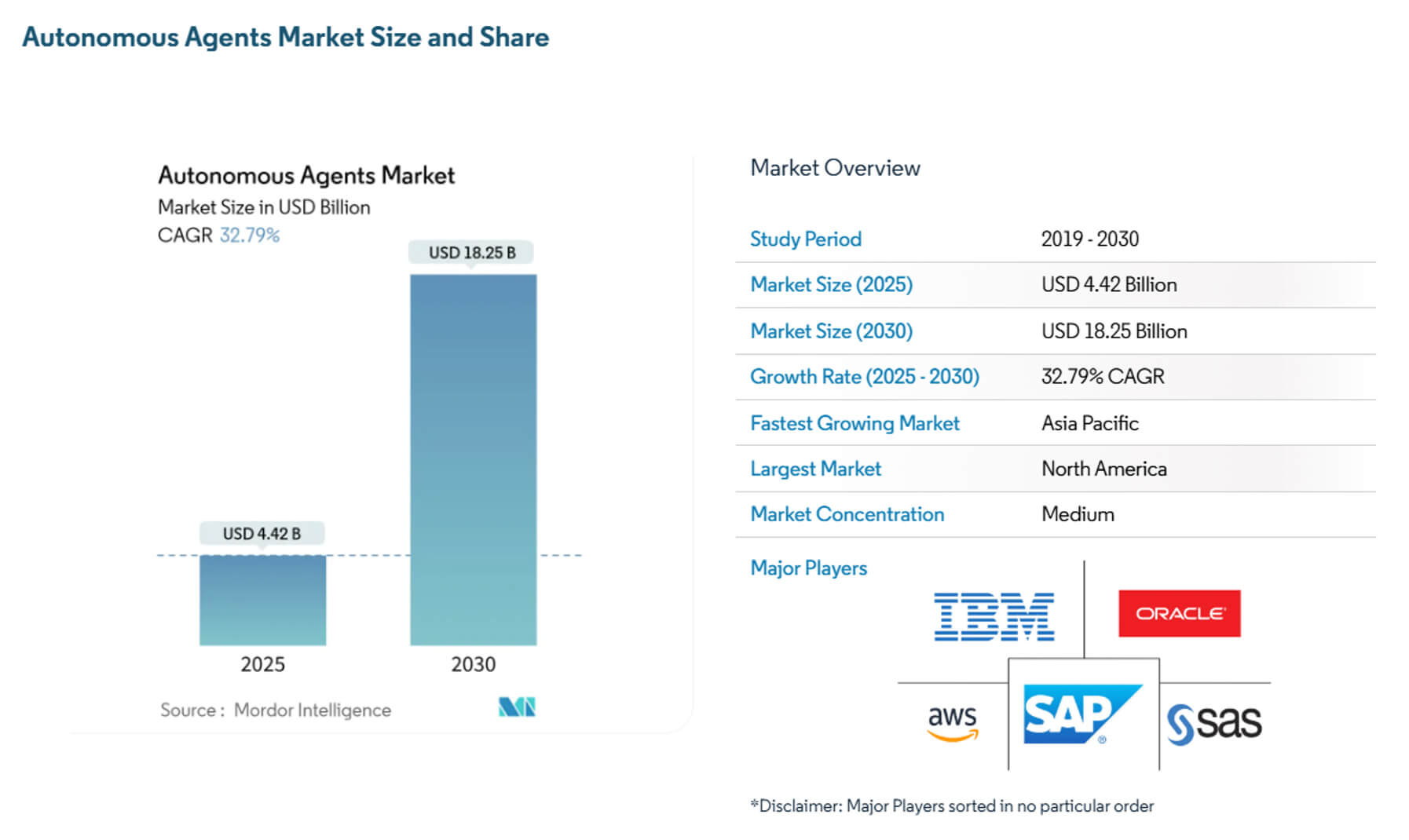

Los expertos de Mordor Intelligence han calculado la capitalización bursátil actual en 4.400 millones de dólares, con un crecimiento hasta los 18.300 millones de dólares en los próximos cinco años.

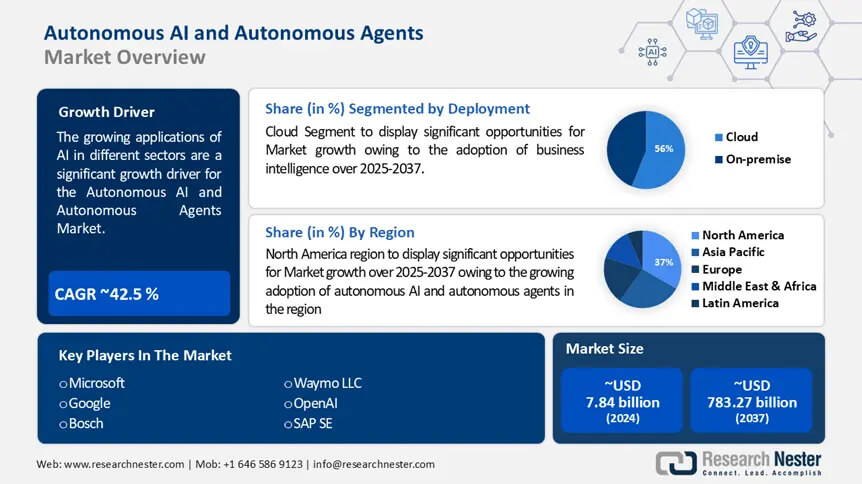

Según las previsiones de ResearchNester, la capitalización de mercado de los agentes de IA es de 8.600 millones de dólares y aumentará hasta los 263.900 millones de dólares en los próximos 10 años.

El uso de sistemas de agentes basados en IA tiene una amplia gama de aplicaciones:

- Organización de atención al cliente y soporte: los sistemas de agencia pueden dialogar, evaluar las necesidades de los clientes, enviar solicitudes a sistemas back-end y realizar diversas acciones, como emitir préstamos, abrir tickets o planificar entregas, lo que minimiza significativamente el factor humano. Así, ya en 2025, algunos bancos probaron el uso de sus propios agentes de IA para automatizar servicios de varios pasos y la toma de decisiones.

- Operaciones de marketing y desarrollo: los agentes de IA realizan experimentos de campaña, crean informes creativos, segmentan audiencias e incluso realizan pruebas A/B en plataformas de marketing conectadas, lo que permite a los profesionales del marketing centrarse en la estrategia y la dirección creativa.

- Desarrollo de software y automatización de TI: los agentes de IA automatizan la clasificación, ejecutan conjuntos de pruebas, crean tickets y sugieren o aplican correcciones. Las pruebas preliminares muestran que los agentes reducen el tiempo promedio de resolución de problemas rutinarios y agilizan los flujos de trabajo de los desarrolladores.

Para 2026, una proporción significativa de proyectos piloto se implementará específicamente en los sectores de finanzas, telecomunicaciones, comercio minorista y TI corporativa.

Lenguaje e IA generativa

Capacidades clave de la inteligencia artificial generativa:- Creación de contenido: las agencias de marketing, las empresas de medios y los gestores de contenido de pequeñas empresas utilizan herramientas de texto generativo para crear blogs, descripciones de productos, publicaciones en redes sociales y textos publicitarios.

- Síntesis y aumento de datos: al entrenar modelos de aprendizaje automático en áreas con escasez de datos (salud, derecho, ciencias especializadas), los datos sintéticos y los conjuntos de datos aumentados creados por modelos generativos ayudan a reducir las preocupaciones sobre la privacidad y a mejorar el rendimiento.

- Traducción y comprensión multilingüe: esta es una ayuda eficaz en las tareas de traducción y procesamiento del lenguaje natural entre idiomas.

- La IA generativa multimodal combina texto con imágenes, audio o vídeo, lo que permite la aplicación de la inteligencia artificial en el diseño, la creación de contenido virtual, las campañas de marketing con elementos multimedia e incluso el trabajo creativo.

En 2026, la IA generativa y los modelos lingüísticos seguirán evolucionando rápidamente, mejorando la comprensión del contexto y creando texto, imágenes y... video y su creciente utilidad en aplicaciones del mundo real.

A continuación, se presentan las tendencias y predicciones clave para 2026.

| Métrica | Valor/Calificación | Fuente |

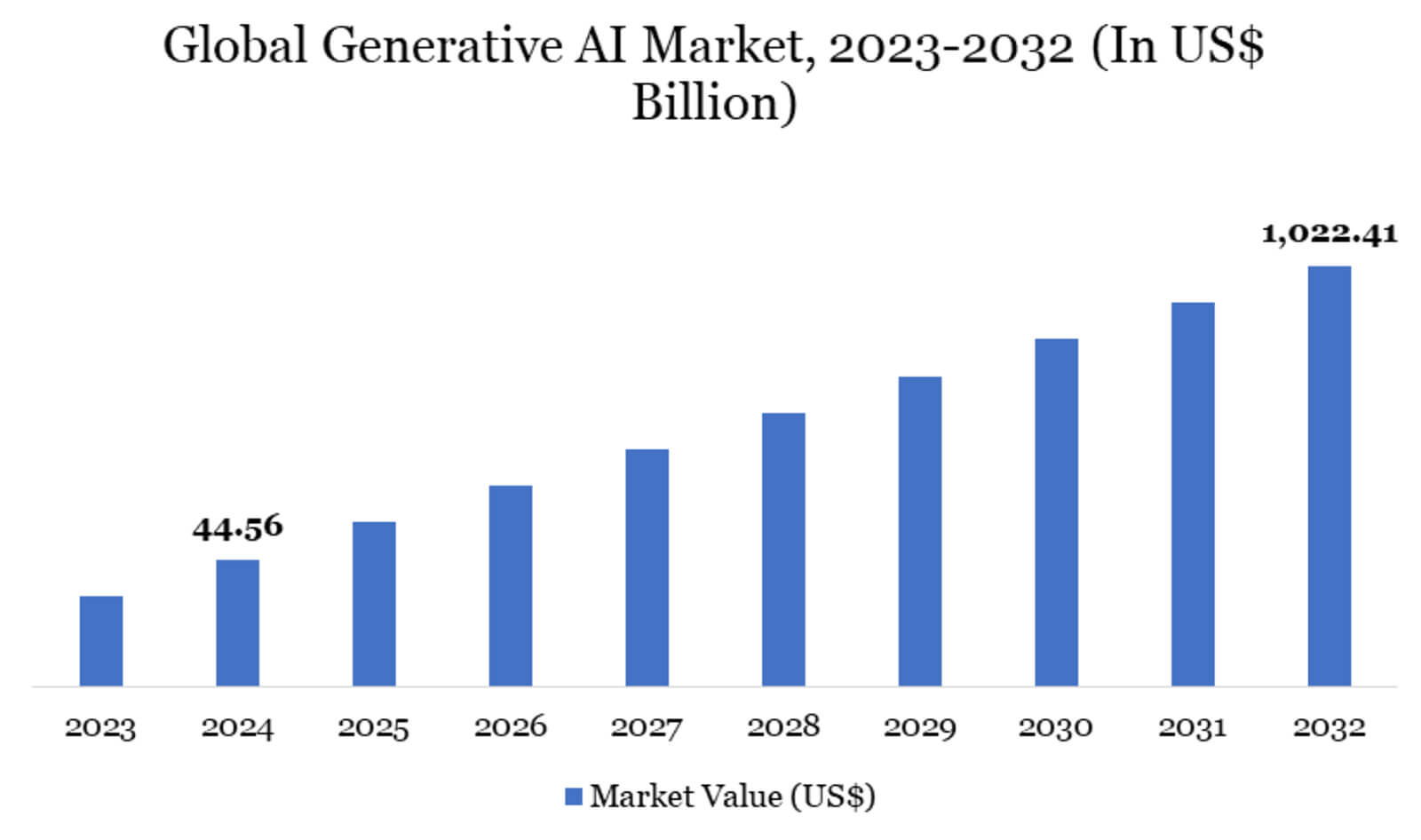

| Mercado global de IA generativa | 45.560 millones de dólares | Informe de Datamintelligence: «Tamaño, participación y crecimiento del mercado de IA generativa para 2025-2032» |

| Tasa de crecimiento anual compuesta (TCAC) proyectada del mercado global de IA generativa (hasta 2032) | 47,5% | Informe de Datamintelligence: «Tamaño, participación y crecimiento del mercado de IA generativa para 2025-2032» |

| Tamaño estimado del mercado de IA generativa en 2025 | 37.890 millones de dólares | Informe de Datamintelligence: «51 estadísticas sobre IA generativa para 2025» |

| Cuota de mercado por Geografía | América del Norte – 41% Europa – 28% Asia y el Pacífico – 22% |

Informe de Datamintelligence: «51 estadísticas sobre IA generativa para 2025» |

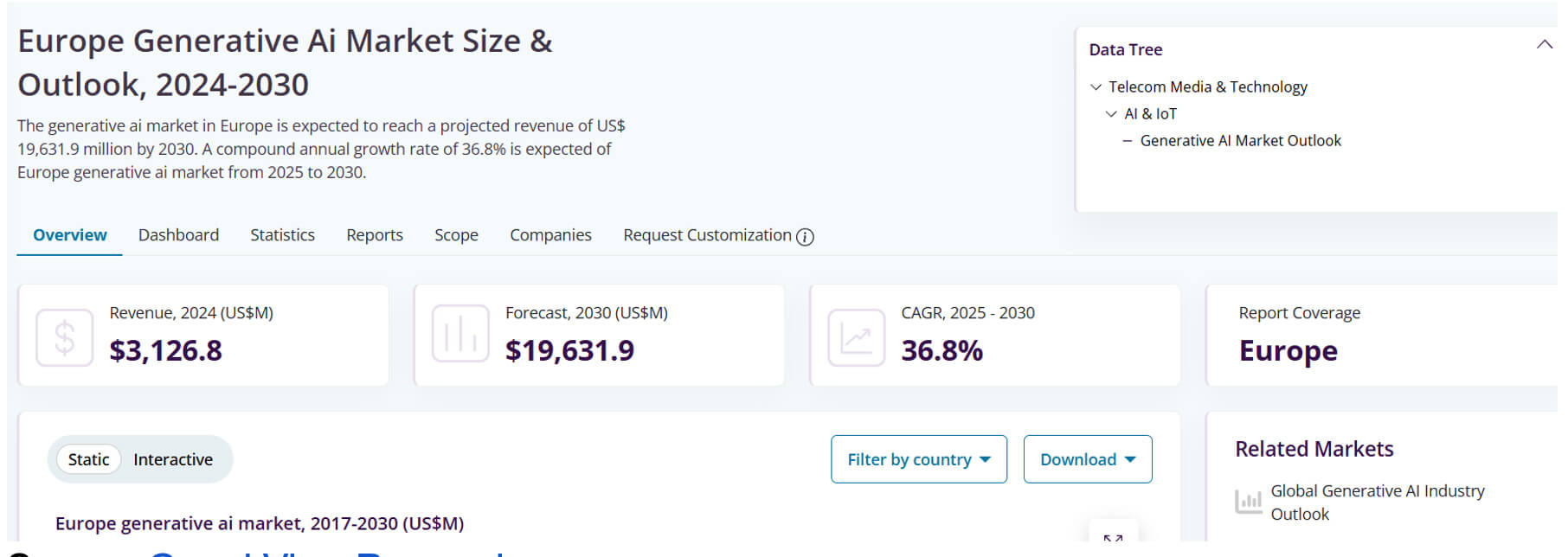

| Ingresos por IA generativa en Europa en 2024 | 3.130 millones de dólares | Grand View Research: El tamaño y las perspectivas del mercado europeo de IA generativa |

| Tasa de crecimiento anual compuesta de IA generativa en Europa en 2024-2030 | 29,9% | Grand View Research: El tamaño y las perspectivas del mercado europeo de IA generativa |

Los datos presentados indican tanto el alto nivel actual de uso y adopción de tecnología como las expectativas de un rápido crecimiento en la próxima década. Según las previsiones de investigación, la expansión de la IA generativa crecerá rápidamente para 2032.

IA en la vida cotidiana

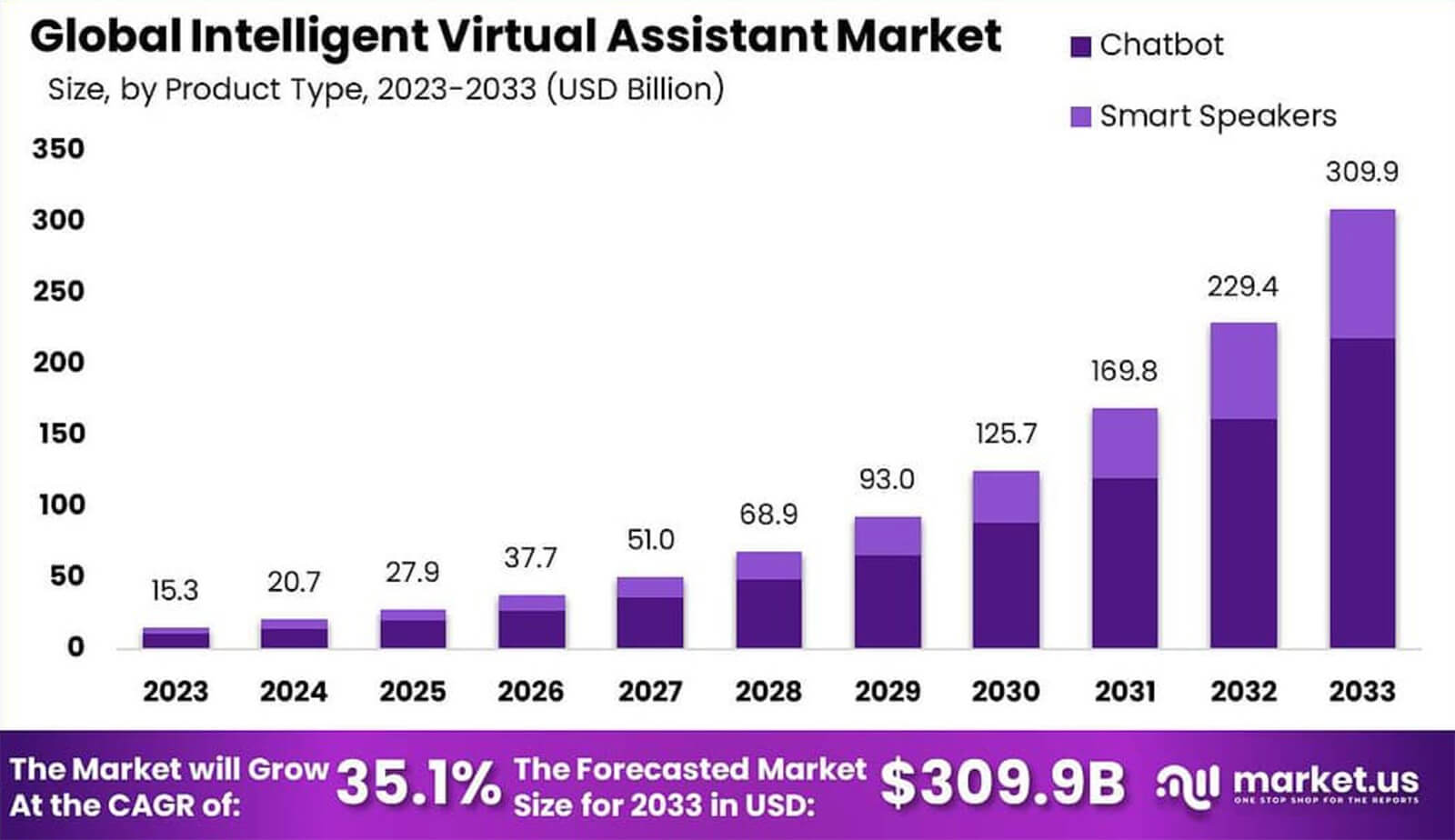

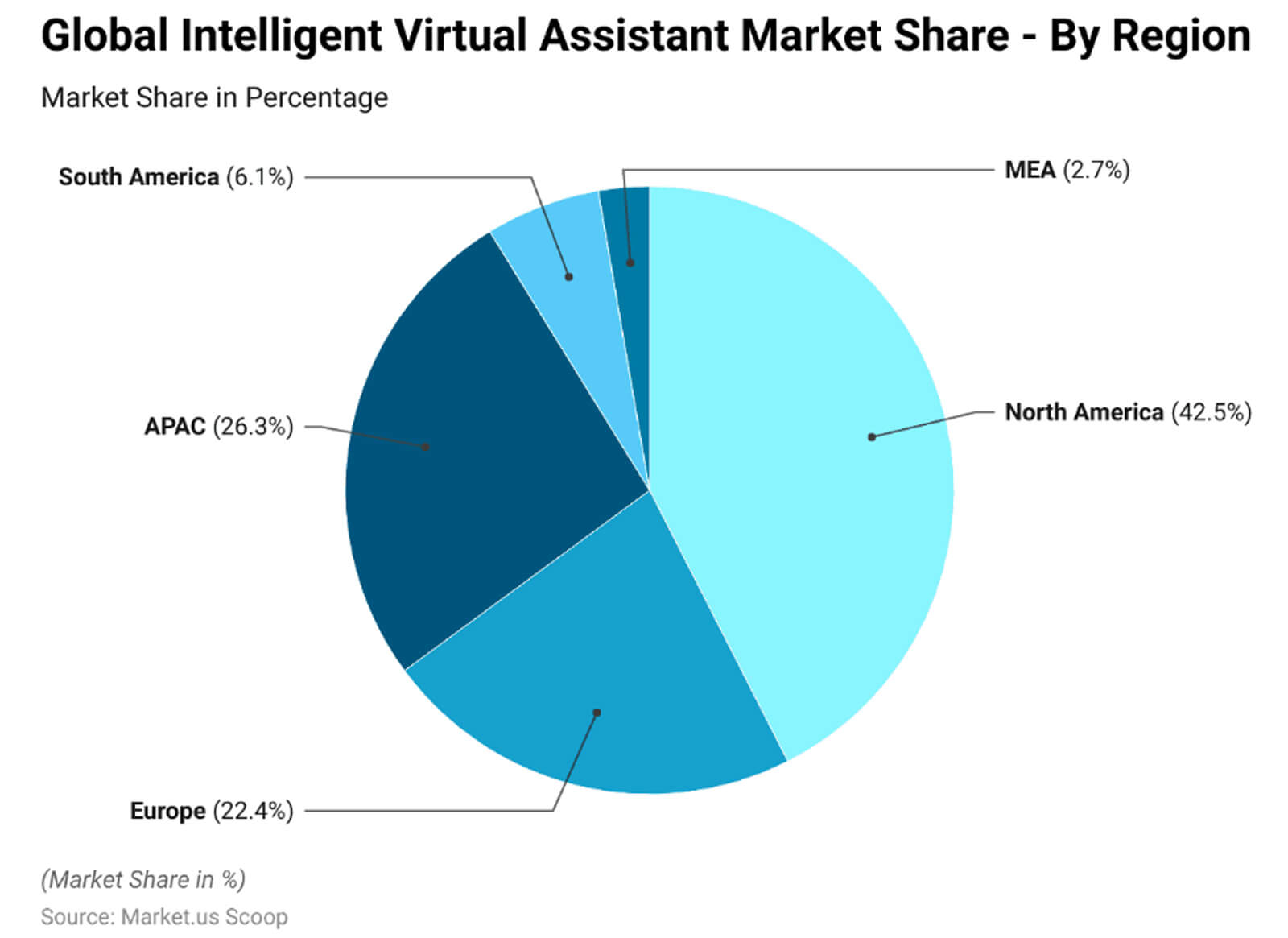

La inteligencia artificial se está convirtiendo rápidamente en parte de la vida cotidiana y en una característica práctica de la modernidad. Las tecnologías se están integrando en dispositivos y electrodomésticos, lo que ayuda a las personas a hacer su vida diaria más cómoda y eficiente.Según las previsiones de los expertos, el mercado global de asistentes virtuales inteligentes alcanzará los 27.900 millones de dólares este año, y América del Norte ya representa casi el 42,5% de ese total.

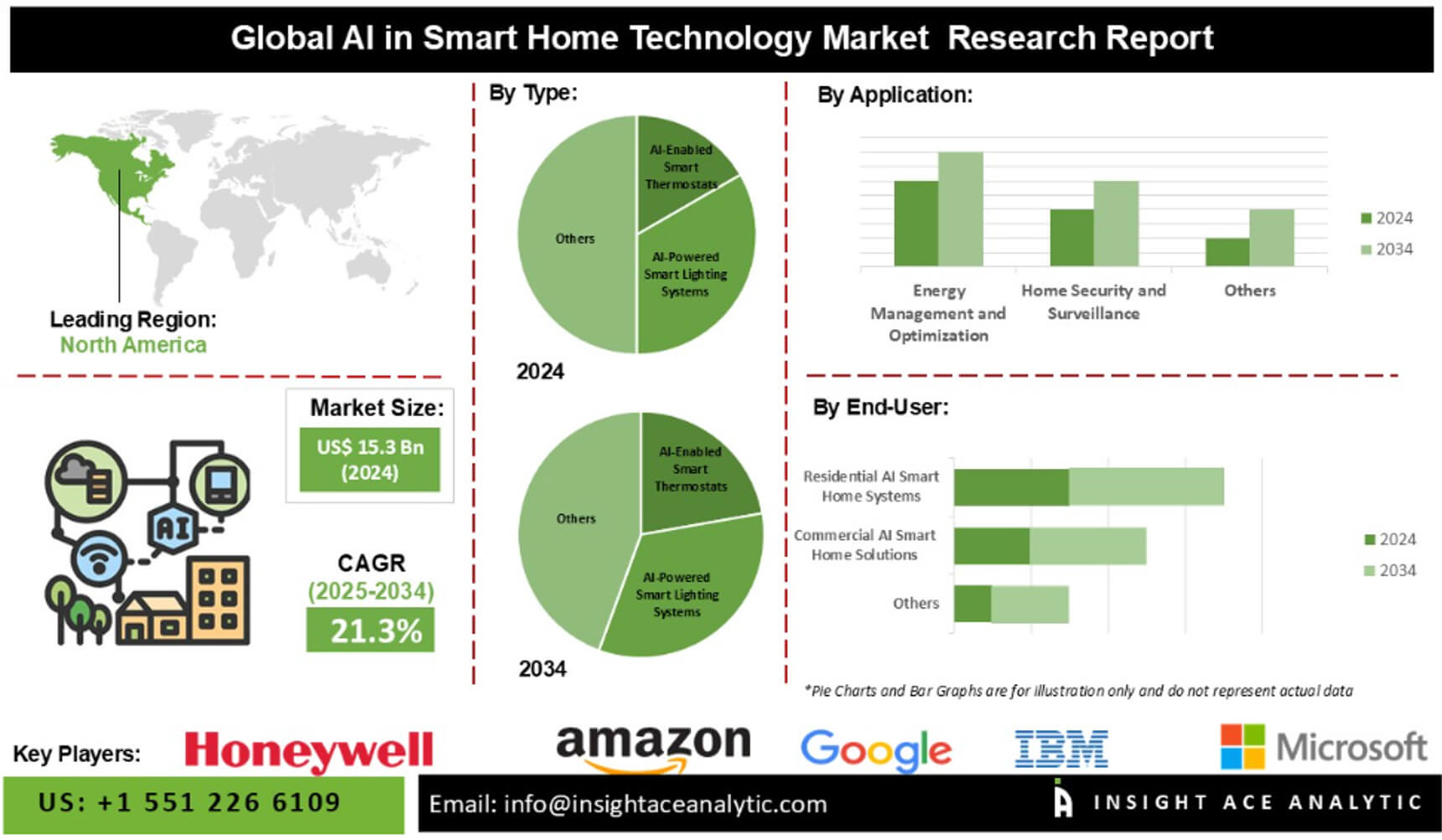

El segmento de IA en hogares inteligentes alcanzó un valor de 15.300 millones de dólares a finales de 2024 y, para 2034, alcanzará los 104.100 millones de dólares, con una tasa de crecimiento anual promedio prevista del 21,3%.

En 2025, el 38% de los hogares estadounidenses ya contaban con cámaras de videovigilancia inteligentes, el 33% con videoporteros y el 22% con cerraduras inteligentes.

Según Blueprism, el 86% de las organizaciones sanitarias informan de un uso generalizado de la IA. Por ejemplo, el 12% de la población adulta estadounidense afirma que sus profesionales sanitarios utilizan inteligencia artificial para el diagnóstico, el tratamiento y la comunicación.

Áreas y formas de utilizar la IA en la vida cotidiana:

- Asistentes virtuales en smartphones, tablets, control de vehículos y tecnología doméstica (Siri, Asistente de Google, Alexa, etc.): para muchas personas, pedir direcciones, configurar recordatorios, controlar la iluminación inteligente o incluso encontrar una receta con la ayuda de la IA se está volviendo algo habitual. Más de 110 millones de usuarios en EE. UU. utilizan asistentes regularmente para las tareas cotidianas.

- Los hogares inteligentes (cámaras de seguridad, videoporteros, cerraduras inteligentes, etc.) son cada vez más comunes y ahora están equipados con inteligencia artificial. Esto no solo mejora la automatización, sino que también aumenta la seguridad y la comodidad, además de ahorrar energía.

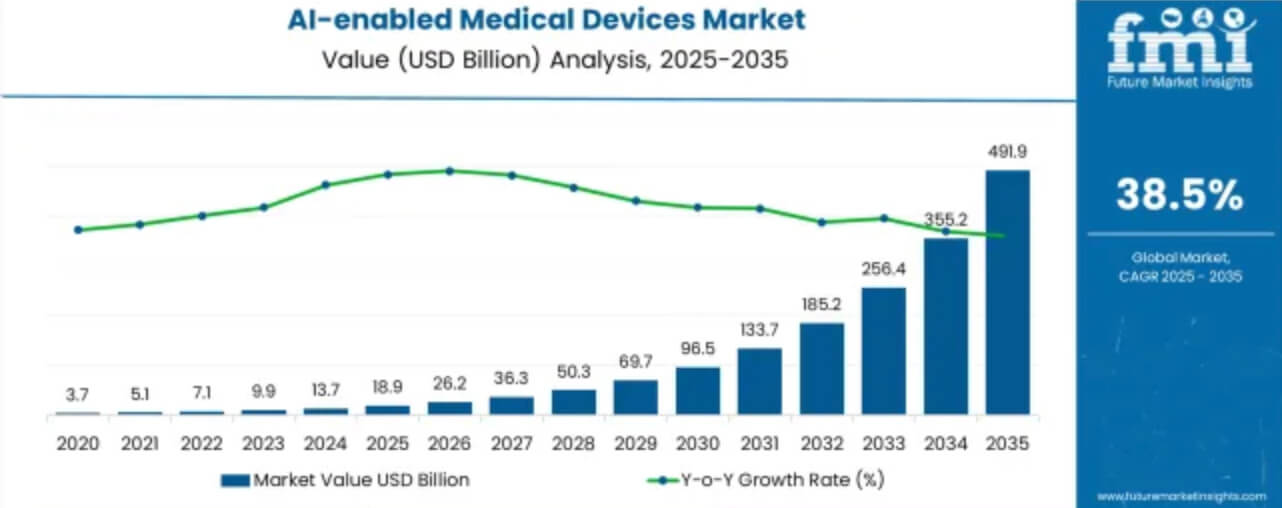

- Dispositivos médicos basados en IA (visualización, diagnóstico, monitorización de pacientes): el mercado de dispositivos médicos basados en IA alcanzará un valor aproximado de 18.900 millones de dólares en 2025 y se prevé que siga creciendo rápidamente.

Las empresas utilizan IA para automatizar tareas rutinarias (como la planificación y el procesamiento de solicitudes de clientes). Liberando a los empleados para que realicen tareas estratégicas. En educación, las herramientas de IA se utilizan para tutorías, creación de ejercicios, resumen de contenido y asistencia en el aprendizaje de idiomas.

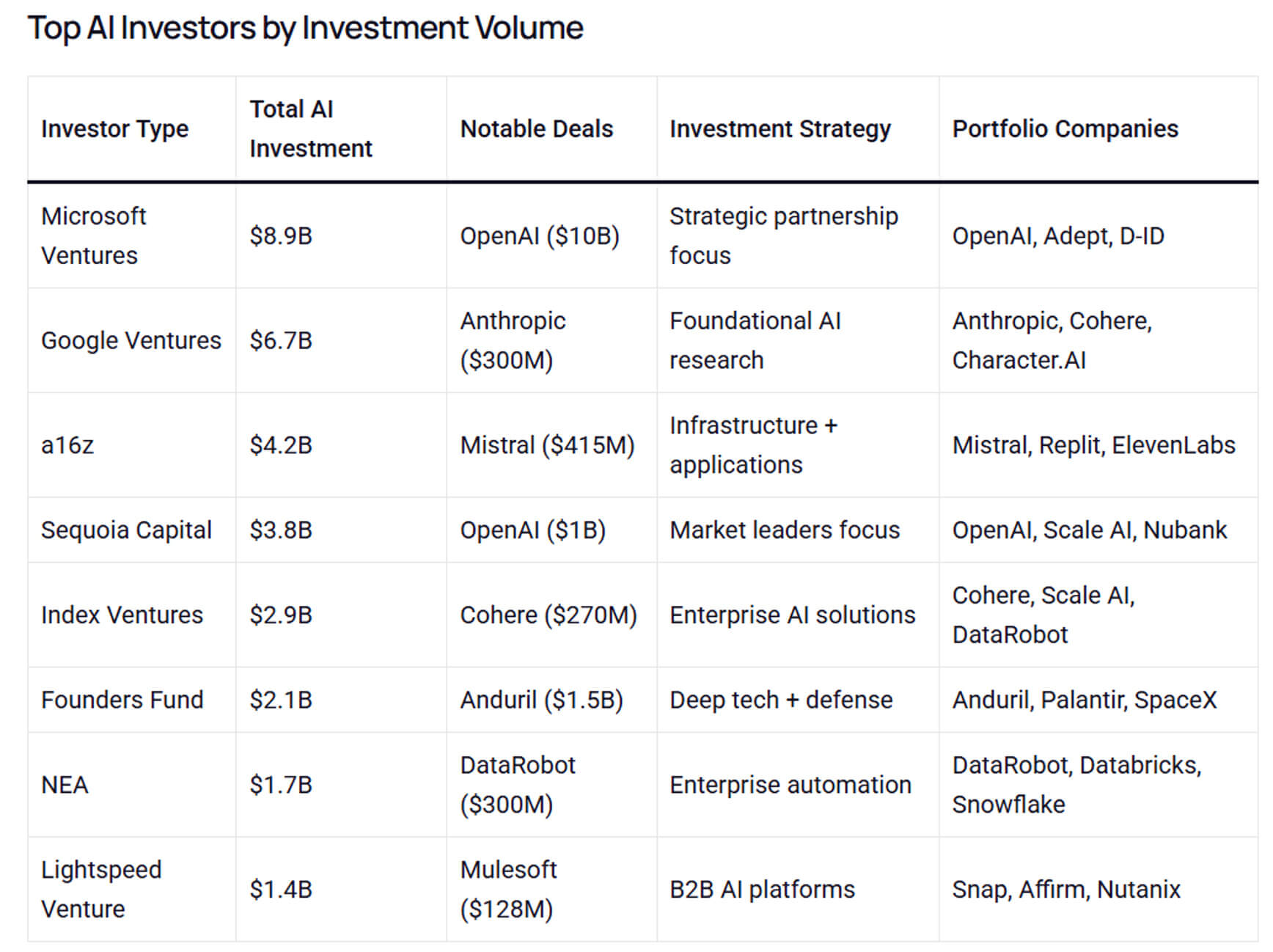

Tendencias e inversiones en inteligencia artificial

En 2025, el mercado global de inteligencia artificial, incluyendo hardware, software y servicios, se estima en 391 000 millones de dólares, y para 2030, podría alcanzar los 1,81 billones de dólares.La inversión corporativa en el sector de la IA en 2024 ascendió a 252 300 millones de dólares, un récord. La inversión privada durante el mismo período ascendió a 109 100 millones de dólares.

Según McKinsey & Company, casi el 92% de los ejecutivos de empresas que invierten en IA prevén que el gasto en estas tecnologías aumente en los próximos tres años.

El interés del capital riesgo en la inteligencia artificial está creciendo. Informes analíticos citan cifras de entre 60 y 80 mil millones de dólares en capital recaudado para el desarrollo de startups estadounidenses. Empresas tecnológicas líderes como Microsoft, Google/Alphabet, Amazon, Meta y OpenAI siguen destinando aproximadamente entre el 15% y el 25% de sus presupuestos de investigación a la IA fundamental, el desarrollo de modelos y la infraestructura (potencia de procesamiento, procesadores gráficos/procesadores de prueba, chips especializados).

Tendencias clave que impulsan la inversión en el desarrollo de inteligencia artificial:

- El uso de soluciones de plataforma basadas en API y la prestación de IA como un servicio integral;

- La especialización de la inteligencia artificial en áreas y esferas específicas de la vida;

- IA periférica e inteligencia local;

- Desarrollo sostenible, eficiencia energética y compresión de modelos.

El futuro de la IA

De cara al futuro De 2026 en adelante, se pueden identificar varios escenarios clave para el impacto de la IA en los negocios, la sociedad y el progreso tecnológico. El factor más importante es la provisión de una profunda autonomía mediante el uso de sistemas de agentes, así como la introducción de modelos generativos y de lenguaje para una comunicación cercana con los humanos.Al hablar del desarrollo futuro de la inteligencia artificial, podemos identificar las siguientes tendencias importantes:

- mayor autonomía y eficiencia en la toma de decisiones;

- modelos fundamentales más potentes;

- cambios en la industria y profunda especialización;

- sinergia entre humanos e IA, confianza y controlabilidad;

- impacto en la economía y la fuerza laboral.

Gartner predice que para finales de 2022, el 70% de las organizaciones utilizarán IA, diseñada para operar de forma autónoma. Este es un hito importante, que indica que los sistemas de agentes están pasando de ser vanguardistas a ser comunes. Además, se espera que los pequeños modelos específicos de dominio (SLM) desempeñen un papel más importante que antes en los propios sistemas de agentes, gracias a su eficiencia, coste y especialización en numerosas tareas repetitivas.

Medición del éxito de la IA

La inteligencia artificial está en plena transición de proyectos piloto a sistemas de misión crítica, lo que convierte la cuestión de cómo medir su éxito en uno de los retos estratégicos más importantes. En EE. UU. y Europa, se utilizan diversas métricas que reflejan no solo la precisión de los modelos, sino también su impacto en el negocio, la eficiencia, la confianza y el valor a largo plazo.Más detalles sobre cada uno:

- Métricas técnicas (métricas de rendimiento del modelo de IA): precisión, fiabilidad, completitud, puntuación F1 (para tareas de clasificación), índices BLEU/ROUGE/METEOR (para generación, traducción y resumen), medición de perplejidad o entropía cruzada (para modelado lingüístico), latencia, rendimiento, coste computacional (métricas de eficiencia), así como indicadores de equilibrio en conjuntos de pruebas estándar (MMMU, GPQA, SWE-bench, MMLU, HumanEval, etc.);

- Métricas de adopción, uso y eficacia: número de acciones/adopciones, ahorro de tiempo/costo y aumento de la productividad; consistencia del flujo de trabajo y velocidad de corrección de errores. Profundidad de adopción o retención;

- Métricas de impacto empresarial y financiero (ROI, realización de valor, coste normalizado de la IA [LCOAI]).

Hoy en día, se está implementando activamente en la práctica una métrica multidimensional que combina cuatro ejes de evaluación de modelos:

- Rendimiento técnico;

- Facilidad de uso y cumplimiento de los requisitos del usuario;

- Seguridad/fiabilidad;

- Valor económico/comercial.

Este enfoque ayuda a reducir la brecha entre los parámetros ideales y la interacción compleja e iterativa entre los humanos y la IA en la práctica.

Perspectivas globales para el desarrollo de la IA

El uso de la IA varía según la región del mundo, dependiendo de las particularidades de la infraestructura, la regulación, las perspectivas de inversión y los recursos humanos. Europa y EE. UU. lideran el mercado mundial de la IA, lo que genera una alta presión competitiva.Los expertos de Goldman Sachs predicen que, para finales de 2025, la inversión global en IA podría alcanzar los 200 000 millones de dólares, de los cuales Estados Unidos representa casi la mitad.

Estados Unidos es un actor clave en la financiación de la IA, la I+D y el desarrollo de infraestructuras. Se espera que el presupuesto de los sectores público y privado para la inversión en inteligencia artificial supere los 470 900 millones de dólares.

El Reino Unido, con una participación de 21 000 millones de libras, es líder en el desarrollo de IA en el mercado europeo. Italia ocupa el segundo lugar, mostrando un crecimiento activo en el sector de la IA. Durante el último año, el volumen del mercado aumentó aproximadamente un 58%, alcanzando los 1200 millones de euros.

Según el estudio «Actitudes hacia la adopción de la IA y riesgos en 2025», muchos ejecutivos de empresas de todo el mundo creen que la inteligencia artificial se utiliza en la atención al cliente (36%), la redacción de resúmenes de documentos (35%) y la redacción de correos electrónicos (32%).

En su encuesta «Agentes de IA 2025», los expertos de PwC señalan que el 88% de los altos ejecutivos afirman que planean aumentar sus presupuestos de IA en los próximos 12 meses.

Un estudio de BCG indica que ejecutivos de todo el mundo consideran la IA como una prioridad estratégica fundamental y enfatizan la transición de la experimentación a resultados medibles.

Factores clave que aceleran la globalización de la IA:

- Creciente inversión en infraestructura y potencia informática.

- Desarrollo de marcos regulatorios y gobernanza.

- Utilización de profesionales talentosos y capital humano.

- Especialización industrial y mayor competencia regional.

Educación y formación en IA

El éxito de la nueva ola de automatización mediante tecnologías de IA dependerá de la calidad de la educación y la formación profesional. Por lo tanto, las tareas prioritarias para las empresas son mejorar la alfabetización digital en el ámbito de la IA y desarrollar habilidades técnicas profundas entre sus empleados.

La demanda de cursos sobre inteligencia artificial generativa crece día a día. Por ejemplo, el blog de Coursera ya cuenta con 700 cursos en el segmento de IA Generativa para el año en curso.

El análisis de datos de la red social LinkedIn demuestra la popularidad de la formación en las organizaciones. Así, en 2025, los programas de formación en IA se impartirán cada vez más en el 32% de los casos. Según el informe «IA en la Educación 2025» de Microsoft, el 86% de las empresas educativas utilizan inteligencia artificial generativa.

Una investigación realizada por McKinsey y WEF muestra que la mitad de los empleados de las empresas necesitarán habilidades de IA en los próximos dos años, lo que anima a los empleadores a destinar presupuestos a la formación y el reciclaje profesional de su personal.

En 2025-2026, las principales áreas de formación serán las siguientes:

- Alfabetización básica en IA para todos los empleados de la empresa: cómo utilizar asistentes (copilotos) de forma segura y eficaz, reconocer errores/alucinaciones y actuar dentro del marco de la política corporativa;

- Desarrollo de habilidades aplicadas para especialistas específicos: trabajo con herramientas de generación de contenido, automatización de procesos de negocio, ingeniería rápida, implementación de herramientas de IA en tareas cotidianas (marketing, ventas, soporte);

- Desarrollo de competencias técnicas profundas para ingenieros: aprendizaje automático, preparación de datos, MLOps, optimización/cuantificación de modelos, seguridad y privacidad de datos, desarrollo de canales de formación e implementación;

- Habilidades interpersonales y ética: pensamiento crítico, interpretación de los resultados de IA, ética, requisitos regulatorios (especialmente importantes para Europa: RGPD + Ley de IA).

Principales inversores en educación en IA:

- Gigantes globales como Microsoft, Google, AWS y Meta están ampliando sus programas de formación y ofreciendo certificados gratuitos o de pago integrados en productos corporativos en la nube, como los cursos Copilot y los Certificados de IA de Google.

- En plataformas educativas como Coursera, edX, Udacity y sistemas LMS corporativos, se pueden encontrar numerosos cursos dedicados a GenAI, con microcertificados emitidos (basados en los resultados de un programa de formación corto de hasta 12 semanas).

- Las iniciativas gubernamentales y académicas europeas incluyen programas de reciclaje profesional y subvenciones para el desarrollo de cursos de IA en universidades. etc.

En 2026, los expertos prevén que aumenten los presupuestos corporativos para la capacitación del personal. Además, un número creciente de empleadores financiará cursos cortos y certificaciones para mejorar la eficacia de los empleados en el logro de sus objetivos. La inteligencia artificial se integrará en los planes de estudio universitarios como una asignatura independiente.

Cargas de trabajo de IA y la nube

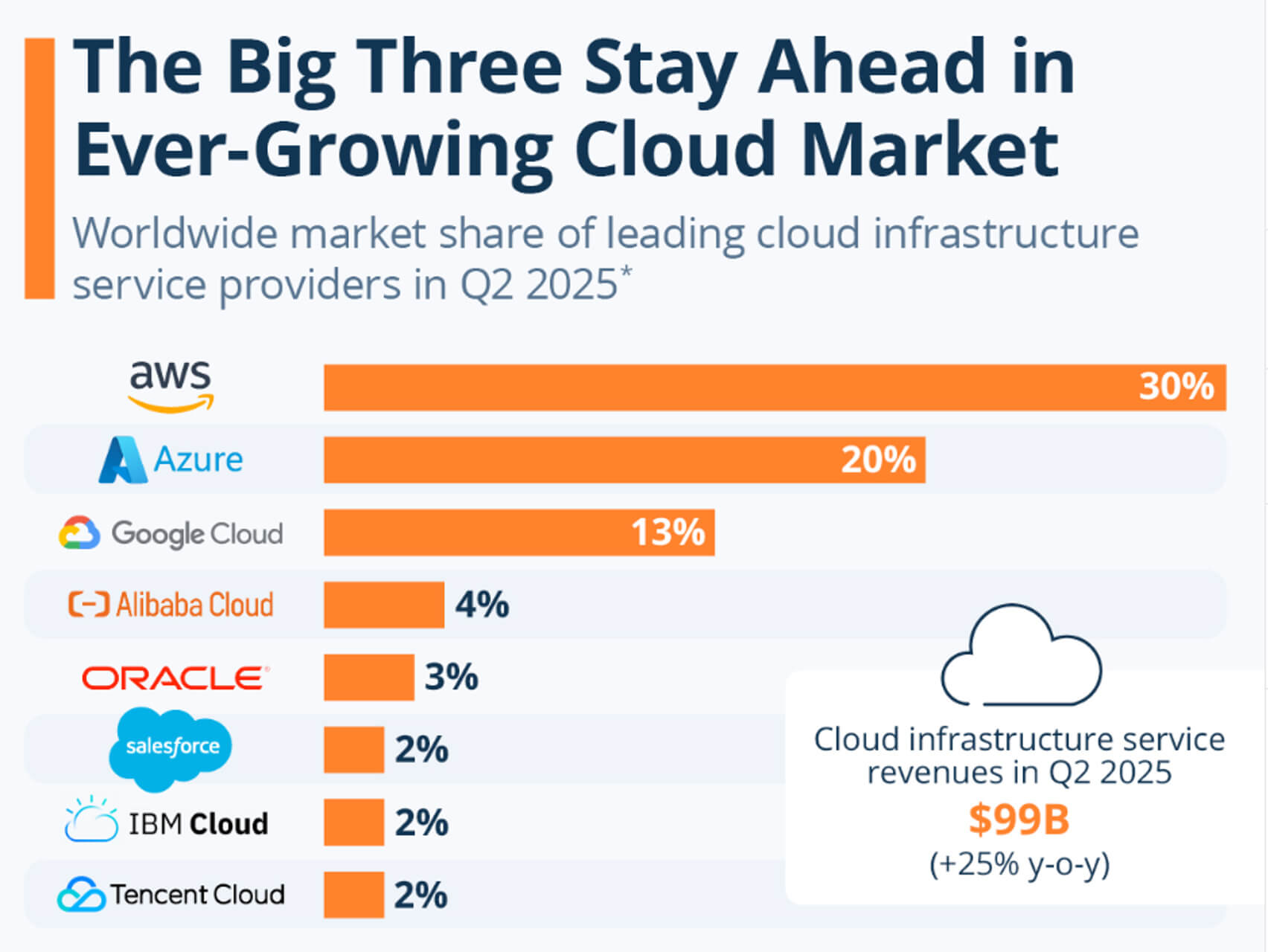

A medida que los sistemas de inteligencia artificial se vuelven cada vez más ambiciosos al procesar datos de entrada multimodales, generarlos en tiempo real, orquestar agentes y grandes flujos de trabajo que solo funcionan con datos de salida, los requisitos de recursos informáticos, escalabilidad, flexibilidad y gestión de costes aumentan rápidamente.En EE. UU. y Europa, las plataformas en la nube se han convertido en soluciones indispensables para que las empresas implementen, escalen y operen cargas de trabajo.

Los expertos predicen que, para finales de 2025, el mercado global de la computación en la nube estará valorado en más de 912.800 millones de dólares, de los cuales el gasto en nube pública representará hasta 724.000 millones de dólares.

Según un estudio de Google Cloud, casi el 98% de las empresas están explorando activamente la IA generativa y el 39% ya la utilizan en entornos de producción, lo que demuestra una transición activa de proyectos piloto a sistemas reales.

Según MarketsandMarkets, la tasa de crecimiento anual promedio del mercado de la IA podría alcanzar el 30-36% para finales de esta década. Actualmente, se estima que el mercado global de la inteligencia artificial asciende a 390 000 millones de dólares.

Los tres operadores más grandes e hiperescalables del mundo son AWS, Microsoft Azure y Google Cloud, que ya representan casi el 60% del mercado global de infraestructura en la nube. Por ello, influyen en dónde se ejecutan la mayoría de las cargas de trabajo de IA corporativa.

El papel clave de la nube en las cargas de trabajo de inteligencia artificial está determinado por los siguientes factores:

- elasticidad para cargas pico de entrenamiento e inferencia;

- operaciones multitarea gestionadas (MLOps) y pipelines de extremo a extremo;

- acceso a aceleradores y stacks especializados;

- regiones globales para cumplimiento normativo y datos Residencia.

Según el informe «Estado de la Infraestructura de IA» de Google, habrá más servicios de agentes gestionados en 2026. Los proveedores de soluciones en la nube ampliarán la orquestación de agentes y los niveles de seguridad (control de políticas, registros de auditoría) para soportar las cargas de trabajo de los agentes en entornos de producción.

La hibridación de soluciones edge y cloud se está convirtiendo en un enfoque cada vez más popular. Las aplicaciones en tiempo real (RA/RV, sistemas automotrices, sistemas de control industrial) utilizarán modelos híbridos: modelos compactos en el dispositivo + una nube de respaldo para razonamiento complejo o actualizaciones.

Los expertos de AInvest creen que los precios y los acuerdos sobre la capacidad de procesadores gráficos dedicados serán más transparentes. Todas las empresas negociarán entre sí la capacidad de procesadores gráficos dedicados y los precios, considerando el costo predecible de los modelos de entrenamiento.

Transparencia y confianza en la IA

A medida que los sistemas de IA se vuelven más capaces y autónomos, la transparencia, la explicabilidad, la equidad y la rendición de cuentas se convierten no solo en requisitos deseables, sino en requisitos fundamentales, especialmente en mercados regulados (sanidad, finanzas, administración pública) y en jurisdicciones como EE. UU. y Europa, donde usuarios, reguladores y partes interesadas exigen claridad. El enfoque actual se centra en el desarrollo de herramientas, estándares, métricas y prácticas que garanticen la fiabilidad de la IA en el mundo real.Ejemplos de uso de la IA en áreas temáticas donde la transparencia es primordial:

- Salud (apoyo a la toma de decisiones clínicas): los médicos necesitan explicaciones para comprender y confiar en los resultados del modelo. La IA transparente ayuda a obtener la aprobación regulatoria (FDA, EMA) y a tomar decisiones sobre su implementación.

- Calificación financiera y crediticia: las decisiones sobre préstamos están reguladas: los solicitantes a quienes se les deniega un crédito deben recibir explicaciones. Las herramientas de interpretabilidad ayudan a resolver el problema de los préstamos sesgados;

- Sector público (gobierno y justicia): su uso en predicciones (p. ej., reincidencia, asignación de recursos) requiere total transparencia para evitar injusticias y garantizar la supervisión y la auditabilidad;

- Sistemas de contratación y gestión de recursos humanos: las herramientas de IA para la contratación o la evaluación del desempeño deben proporcionar explicaciones para evitar acusaciones de discriminación y fortalecer la confianza de los empleados.

La Ley de IA de la UE, adoptada en 2024 y aplicada gradualmente entre 2025 y 2026, exige a los proveedores de sistemas de IA de alto riesgo que implementen mecanismos sólidos de transparencia y explicabilidad. Gartner estima que, para 2026, el 70% de los proyectos de IA en Europa incluirán requisitos claros de gobernanza y auditoría.

Para 2026, la transparencia y la confianza dejarán de ser factores regulatorios para convertirse en ventajas competitivas. Las organizaciones que no demuestren honestidad, explicabilidad y responsabilidad corren el riesgo de perder acceso al mercado, especialmente en la UE. Por el contrario, las empresas que implementen sistemas de IA responsables alcanzarán mayores tasas de adopción y mayor confianza del consumidor.