За даними CoinMarketCap, у 2025 році діють вже 252 криптобіржі, де доступна спотова торгівля, а на 108 підтримуються угоди з ф'ючерсами. Сумарний добовий обсяг торгів на лише споті у 2025 році становить $1,41 трлн, і загальна тенденція, якщо порівнювати з 2023 та 2024 роками однозначна — спостерігається значне зростання. Лідирують на ринку саме CEX: за даними Filnbold на них припадає ~80% торгів. Це робить запуск власної централізованої криптобіржі фінансово перспективним рішенням, проте перед початком розробки важливо врахувати нюанси: правильно вибрати юрисдикцію для реєстрації (умови отримання ліцензії відрізнятимуться), розмір комісій, функціонал (підтримка лише спотової або маржинальної, ф'ючерсної торгівлі) тощо. Розглянемо основні аспекти.

Види CEX: що враховувати перед запуском

Криптовалютна біржа - це платформа для торгівлі криптоактивами, яка використовує технологію ланцюжка блоків для забезпечення прозорості та безпеки. Види підтримуваних активів:- Монети, випущені на власних блокчейнах: BTC, ETH, SOL та інші;

- Токени різних стандартів, створені на основі чужих блокчейнів: USDT (ERC-20, TRC-20), UNI (ERC-20), SHIB (ERC-20);

- Криптовалютні деривативи: ф'ючерсні контракти на купівлю/продаж через час за фіксованою ціною, опціони, свопи, CFD;

- NFT: незамінні токени.

Якщо хочете відкрити свою криптобіржу, то варто врахувати, що в 2025 році більшість великих гравців на ринку підтримують не тільки торгівлю монетами/токенами, е. Хоча є винятки, наприклад, Gemini.

Чому CEX, а не DEX?

Основні гравці на крипторинку - це CEX, де всі операції контролюються однією компанією, а сама платформа має класичну архітектуру з власними серверами. Управління активами здійснюється off-chain, а технологія ланцюжка блоків (на відміну від DEX) використовується тільки для окремих функцій: депозитів/виведення коштів, переміщення коштів та зберігання на холодних/гарячих гаманцях, лістингу токенів/монет, реєстрації крипто перекладів. Чому запуск CEX більш доцільний, ніж DEX:- Збереження повного контролю. У CEX власник управляє лістингом криптовалют, торговими операціями, може самостійно додавати/прибирати екстра-функції, встановлювати комісії тощо;

- Найширша ЦА. У CEX простіший функціонал, ніж у DEX, так що в цільову аудиторію входять не тільки професійні трейдери, а й новачки. До того ж, більший комфорт користувачів забезпечується за рахунок великої швидкості виконання ордерів. А вища ліквідність, ніж у DEX, полегшує залучення інституційних великих інвесторів. Статистика для підтвердження: у середньому на DEX припадає лише від 7% до 20% торгів;

- Менша залежність від блокчейну. DEX повністю працюють на мережах і смарт-контрактах, так що будь-які збої в їх роботі носять катастрофічний характер, CEX ж менш залежні, так як часто працюють з декількома мережами одночасно (наприклад, Ethereum, Solana, Polygon), а для внутрішніх операцій можуть використовувати рішення на основі приватних блоків або інших внутрішніх механізмів я їхня лояльність);

- Підвищений дохід з комісій. У CEX більший обсяг торгів + більше виконуваних ордерів, ніж у DEX. Середні збори CEX: від 0,1% до 0,5% за угоду. Приклади: Binance – 0,1% для тейкерів/мейкерів, OKX – 0,08% для мейкера, 0,1% для тейкера;

- Легше підтримувати репутацію. CEX за замовчуванням вважаються надійнішими, ніж DEX, тому вони легше набирають аудиторію + на них найчастіше хочуть провести лістинг токенів. Великі біржі стягують за лістинг від $20,000 до $1,000,000, наприклад, на Binance - від $100,000 до $1,000,000, на Gate.io - від $20,000 до $200,000. У невеликих або нових бірж ставка нижча від $5,000 (приклади: Probit, BitMart);

- Додаткові джерела доходів. У CEX більше можливостей і вони частіше, ніж DEX, заробляють на % зі стейкінгу/фармінгу, кредитах та позиках для трейдерів, комісіях за виведення коштів, участі у партнерських програмах, підвищених зборах на ринках OTC, маржинальної та ф'ючерсної торгівлі. Як правило white label децентралізованої біржі через децентралізовану структуру, меншу ліквідність та обмежену кількість користувачів ці опції або взагалі не представлені, або обмежені.

Однак є й недоліки, якщо порівнювати з скриптами децентралізованих бірж: більш жорстке регулювання (наприклад, майже у всіх країнах CEX зобов'язані дотримуватися політик KYC + AML, отримувати ліцензії, надавати ліцензії та зберігання даних, забезпечення безпеки тощо. До обов'язкових витрат CEX входить плата за сервери, захист особистих даних користувачів та коштів, які вони переводять на холодні/гарячі гаманці бірж, резервне копіювання даних, системи моніторингу та вирішення спорів.

Види торгів: спот, маржа та ф'ючерси

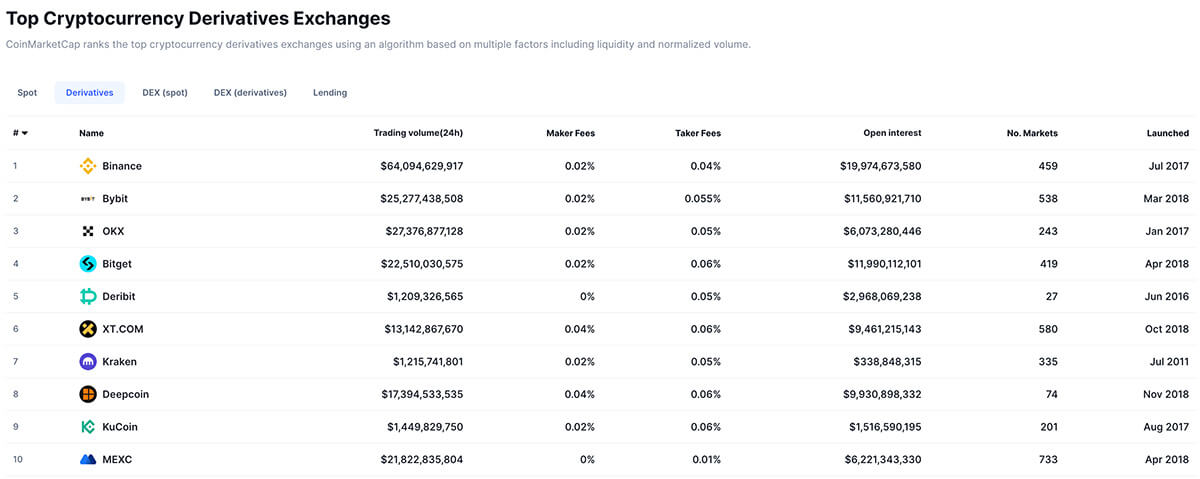

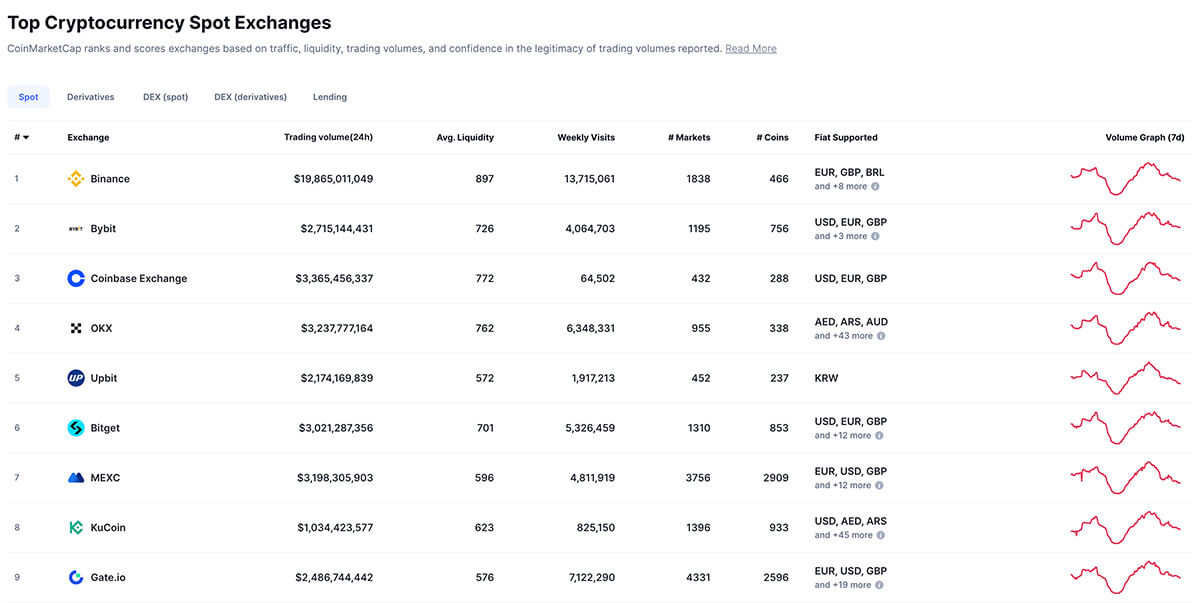

Найбільш простий вид CEX - це спотові майданчики. Цей тип торгів передбачає просту купівлю/продаж криптовалют один за одного або за фіат без використання позикових коштів. Транзакції проводяться відразу, а біржа виступає посередником під час передачі коштів: створює майданчик для пошуку продавця/покупця, книгу ордерів із поточними заявками, підтримує ліквідність, реалізовує угоди, переміщуючи активи з рахунків трейдерів, та забезпечує безпеку процесу. Приклади криптобірж зі спотовою торовлею - Binance (обсяг торгів за 24 години - $20,5 млрд), OKX ($3,7 млрд), Bybit ($5,1 млрд).

Спотові угоди зазвичай доступні на всіх CEX: це може бути як єдино доступний вид торгів, так і одним із основних з доповненням у вигляді ф'ючерсних, маржинальних угод. Чим розвиненіша криптобіржа, тим більше типів ордерів для споту вона пропонує. Приклади:

- Ринковий: доступний за промовчанням на всіх CEX. Передбачає миттєву купівлю/продаж за поточною ринковою ціною;

- Лімітний: виконується із затримкою, коли ціна досягає конкретної встановленої планки;

- Стоп-лосс: використовується для захисту від збитків, виконується при досягненні конкретної ціни;

- Тейк-профіт: виконується із затримкою, коли трейдер отримує певний прибуток через зміни ціни;

- Стоп-лімітний: комбінація стоп-ордера + лімітного;

- Трейлінг стоп-ордер: стоп-ордер, що рухається слідом за ціною, який реалізується при сильних відхиленнях і виході за встановлений діапазон;

- Fill or Kill: ордер, який має бути виконаний миттєво або скасовано і так далі.

Другий вид криптобірж - з маржинальною торгівлею. Вона доповнює спотову, тобто такі платформи складніші, оскільки підтримують 2 типи торгів: спот+маржа. Маржинальні CEX дозволяють трейдерам торгувати криптоактивами із залученням позикових коштів. У разі зі спотовою маржинальною торгівлею розмір плеча обмежений: часто це х2-х10. Наприклад, на Binance – до х3 для споту, на KuCoin – до х5. В цілому розмір плеча залежить від законодавчих обмежень + політики конкретної CEX + маржа для різних токенів відрізняється.

У деяких країнах, наприклад, ЄС/США/Японії є законодавчі обмеження на розмір плеча. Наприклад, ліміт для споту в Японії — х2, у Великій Британії — теж х2, в Австралії — х3.

Переваги запуску маржинальної CEX:

- Найширша ЦА: такі біржі залучають трейдерів, які торгують регулярно та великими сумами, включаючи інституційних інвесторів. Окрім можливості отримання більшого прибутку за рахунок плеча, такі платформи дають більше інструментів для хеджування ризиків та захисту від фінансових втрат;

- Вище заробіток за рахунок комісій: оскільки сума угод з плечем вища, то % також більше + передбачена денна % ставка за позику (наприклад, на Binance для споту вона становить 0,01%);

- Підвищена торговельна активність користувачів. Це впливає як на сумарний обсяг торгів на платформі, так і сприяє утриманню користувачів;

- Більше способів монетизації: за рахунок різних типів позик та кредитів.

Головний мінус такий CEX - розробка криптобіржі більш складна, оскільки архітектура повинна включати механізми управління позиками, автоматичного закриття позицій, розрахунку маржі, прибутку/збитків, % ставок, % ставок. Це також збільшує навантаження на сервер. Вимоги до безпеки таких CEX вищі: необхідний захист від злому, флеш-фарбою та складніша система для управління балансами користувачів. Все це призводить до вищих фінансових витрат на розробку та підтримку інфраструктури.

Регуляторні вимоги до маржинальних CEX також вищі, наприклад, суворіші перевірки в ЄС, відповідно до вимог MiCA.

Третій тип платформ це біржі з ф'ючерсною торгівлею. Це найскладніший тип бірж, де торгівля ведеться як активами, а й контрактами на відстрочену купівлю/продаж. На таких платформах зазвичай доступні всі 3 види торгів: спотові, маржинальні та ф'ючерсні. Причому плече для ф'ючерсів вище: часто х50-х100. Приклад: Binance досягає х125, на OKX до х150.

Чим більша біржа, тим більше різноманітних ф'ючерсів є, наприклад: класичні, без терміну закінчення, інверсні і так далі. Чим більше опцій, тим ширша ЦА.

Переваги запуску ф'ючерсної CEX:

- Вищий прибуток з комісій: за рахунок високого плеча (до х125) розмір угод більше + вище за суму зборів з наданої позики. Часто також передбачено комісії за ліквідацію;

- Залучення максимально широкої ЦА, включаючи професійних трейдерів;

- Можливість екстра заробітку за рахунок впровадження додаткових продуктів, наприклад опціонів;

- Немає необхідності зберігати реальний резерв криптовалют, а значить знижено ризики злому;

- Якщо акцент саме на ф'ючерсній торгівлі, без активного споту, то можна підтримувати обмежену кількість криптоактивів, наприклад, лише топові койни: BTC, ETH, SOL та інші.

Основні мінуси такої платформи: складна архітектура порівняно зі спотом (підтримка кредитного плеча, механізми ліквідації позицій, захист від маніпуляцій тощо) та вищі вимоги до безпеки. Такі CEX також регулюються максимально строго, особливо у країнах, де можна залучити інституційних інвесторів (США, Китай, Великобританія).

Основні нюанси розробки CEX

Створення криптобіржі - це багатоетапний процес, що вимагає залучення команди розробників, що розуміється на фінтех секторі і саме технології блокчейн і криптовалютах. У нашій компанії Merehead ви можете замовити таку послугу розробки криптобіржі: повний пакет включає аналіз ніші, конкурентів, підготовку технічної документації, розробку архітектури, UI/Перший крок розробки такого проекту — це вибір типу CEX. Від нього залежатимуть юридичні аспекти, складність архітектури, функціонал тощо. Ціна також варіюватиметься:

- Вартість розробки найпростішої спотової біржі — від $20,000 до $30,000;

- Маржинальна платформа — від $30,000 до $50,000;

- CEX для торгівлі ф'ючерсами — від $60,000 до $150,000.

Але, незалежно від вибору, архітектура CEX міститиме основні елементи, представлені в таблиці.

| Элемент архитектуры | Объяснение | Применяемые технологии |

| Торговый движок | Отвечает за обработку, выполнение ордеров, рассчитывает цены, смотрит за ликвидностью, обеспечивает скорость проведения операций. Основные критерии: надежность, масштабируемость, низкая задержка | С++, Rust, Java или Go. Иногда используется Python |

| Базы данных | Для хранения и обработки ордеров, информации по балансам, кэширования ордербуков и прочее | PostgreSQL или MySQL, Redis, MongoDB+ для аналитики можно использовать ClickHouse |

| API | Для взаимодействия с биржей (управление счетами, ордерами, отслеживанием котировок и так далее) | WebSocket, REST |

| Система безопасности | Для защиты от DDos-атак, шифрования личных данных, операций, мониторинга подозрительной активности | TLS 1.3 + AES-256, Hardware Security Modules и так далее |

| Веб- и мобильный интерфейс | Для быстрой работы и удобного взаимодействия, обновленный в режиме реального времени | React.js, Vue.js + библиотеки Ant Design или Material UI |

| Кастодиальная система | Для управления горячими/холодными кошельками, обработки выводов/депозитов | Мультиподписные кошельки, Fireblocks, Ledger Vault |

| Маркет-мейкинг и управление ликвидностью | Для интеграции с внешними поставщиками ликвидности, добавление искусственной ликвидности и так далее | Prime Brokerage Services, Python, Rust, C++ |

Вибір юрисдикції

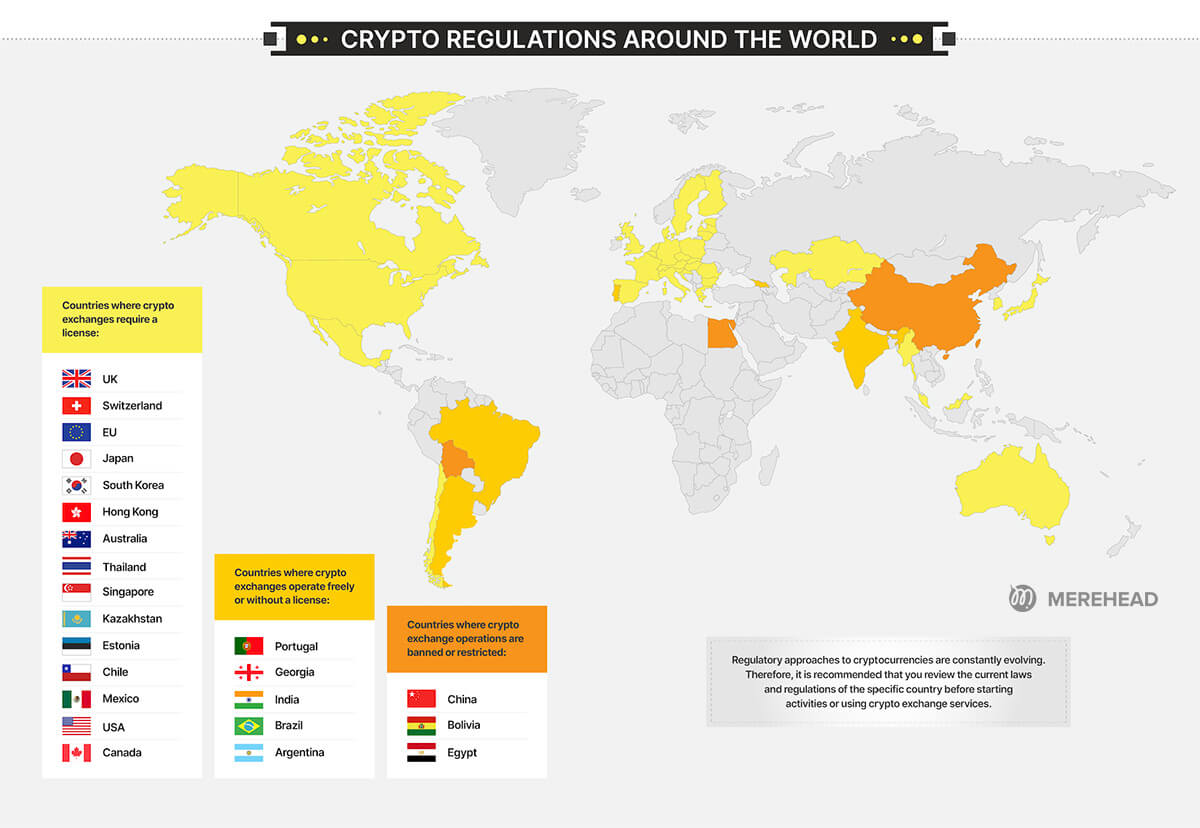

Щоб CEX працювала офіційно, вона має отримати ліцензію на торгівлю: вимоги регуляторів різняться залежно від юрисдикції. Популярні варіанти:- У США CEX повинні пройти реєстрацію в Financial Crimes Enforcement Network (FinCEN) як Money Services Business (MSB) + у деяких штатах потрібно отримати окрему ліцензію, наприклад, таке правило діє у Нью-Йорку. Усі біржі повинні дотримуватись політик KYC/AML та вимог SEC. У разі ф'ючерсних бірж обов'язково також дотримання норм CFTC;

- У ЄС діє загальний регламент від Markets in Crypto-Assets (MiCA) + у кожній окремій країні потрібно отримати ліцензію у місцевого регулятора, наприклад, у Німеччині у Федерального органу фінансового нагляду (BaFin), у Франції потрібно отримати статус Постачальника послуг цифрових активів (DASP) в Управлінні з фінансових ринків (AM);

- У Сінгапурі потрібно отримати ліцензію в Управлінні грошового обігу Сінгапуру (MAS) відповідно до закону Payment Services Act. Також обов'язково слід дотримуватися норм KYC, AML та впроваджувати заходи щодо забезпечення кібербезпеки.

Найскладніші країни для отримання ліцензії – США, Японія, Німеччина та Сінгапур. А найлегше почати працювати в Естонії, Кюрасао та на Мальті.

Крім складності отримання ліцензії, при виборі варто орієнтуватися на вашу ЦА. Щоб створити портрет потенційного клієнта, можна проаналізувати сайти конкурентів за допомогою сервісів SimilarWeb, Ahrefs та інших.

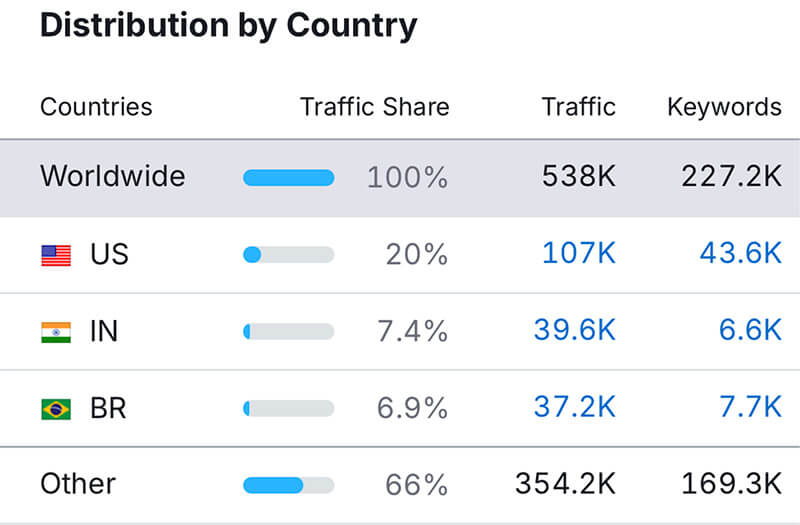

Наприклад, основний трафік на популярну біржу OKX приходить із USA (20%), India (7,4%) та Brazil (6,9%).

Вибір доступних видів ордерів

Чим ширший вибір ордерів доступний, тим краще з точки зору розширення ЦА, але потрібно враховувати складнощі, що виникають з технічної точки зору:- Потрібна велика потужність торговельного двигуна: необхідно більше серверів, оскільки збільшиться загальна кількість транзакцій + нові ордери повинні коректно працювати разом з попередніми + всі угоди повинні виконуватися швидко;

- Стоп-ордери вимагають постійного моніторингу та реакції на тригери: навантаження на систему також зростає + інформація про зміни цін і сама реалізація ордерів мають відбуватися без затримок та помилок;

- Збільшується навантаження на базу даних, оскільки необхідно зберігати інформацію про кожен ордер. Рішення: кластеризація серверів;

- Ордера потрібно інтегрувати в інтерфейс та API;

- Вірогідність помилок зростає: потрібно провести більш часті тести.

Замовнику, який вибирає опцію великої кількості ордерів, потрібно враховувати вищі фінансові витрати: на підтримку серверів для високочастотної торгівлі (тобто інфраструктурні витрати на хмарні сховища або власні дата-центри), на розробку самих ордерів + тестування на навантаження. Бюджетніший варіант — вибрати тільки базові типи (ринковий, лімітний і стоп).

З точки зору розробки спростити процес впровадження великої кількості ордерів можна, вибравши модульну архітектуру + додавання нових ордерів через плагіни без змін вихідного коду + використовуючи готові бібліотеки, наприклад QuantConnect + впровадивши систему паралельної обробки ордерів. Обов'язково потрібно провести тестування навантаження.

Вибір додаткового функціоналу

Щоб розширити ЦА та залучити більше професійних трейдерів, можна додати додаткові опції: інструменти аналітики, графіки, торгові індикатори (MA, MACD, RSI тощо), трейдингових ботів для автоматизованої торгівлі, API для інтеграції сторонніх сервісів/алгоритмів для реалізації власних стратегій. Перевагою стануть також програми пасивного заробітку, наприклад стейкінг.Для новачків буде корисний навчальний розділ з текстовими інструкціями і відеоматеріалами. У 2025 році продовжують набирати популярність чат-боти на основі ІІ для персоналізованих консультацій.

Щоб дізнатися більше про розробку та уточнити точну вартість криптобіржі, пишіть нашим менеджерам. Наша команда Merehead допоможе визначитися з вибором типу біржі, функціоналом та юрисдикцією.