L'intelligenza artificiale (IA) è andata ben oltre le dimostrazioni di laboratorio e le applicazioni altamente specializzate. Oggi viene integrata su larga scala in tecnologie e prodotti globali.

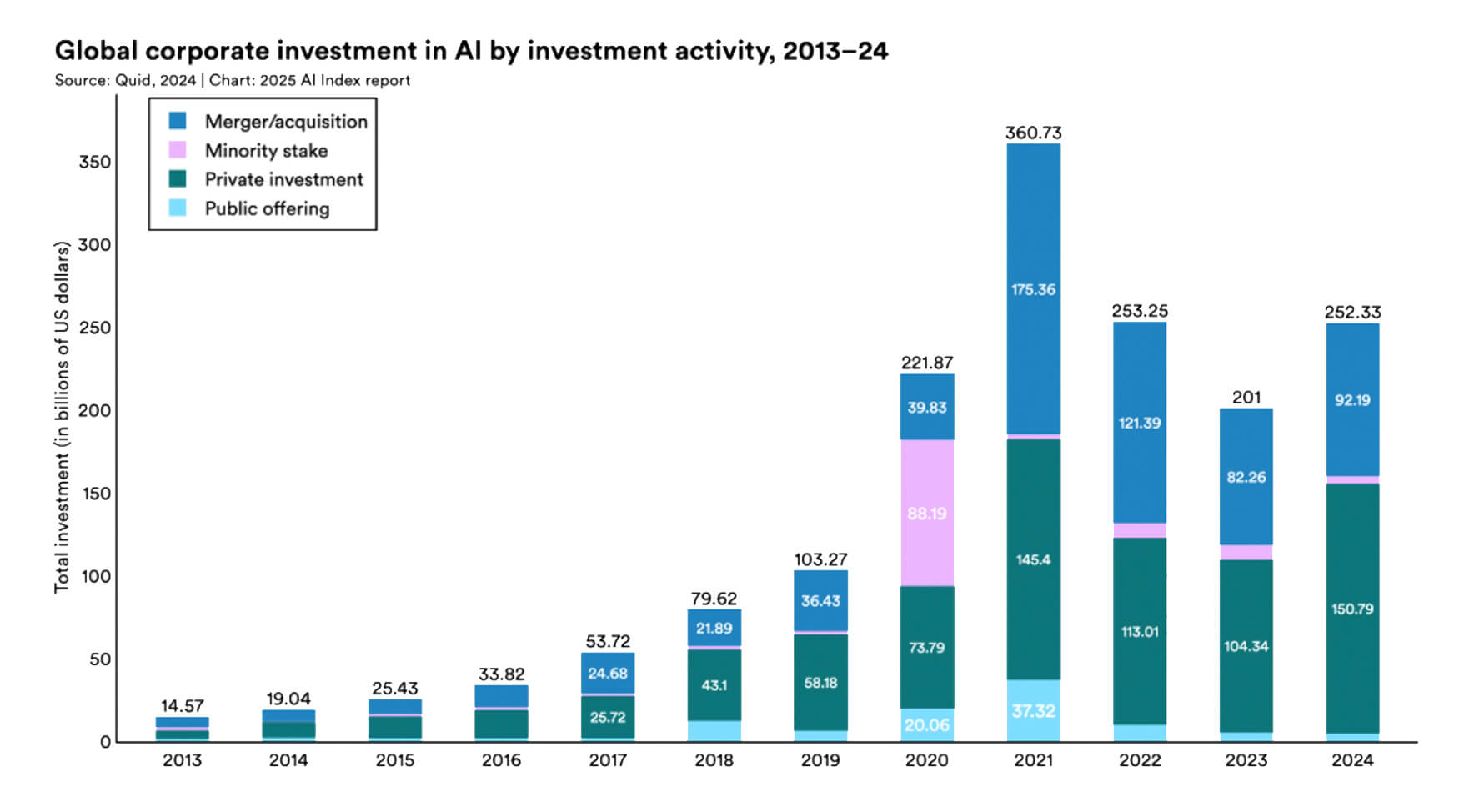

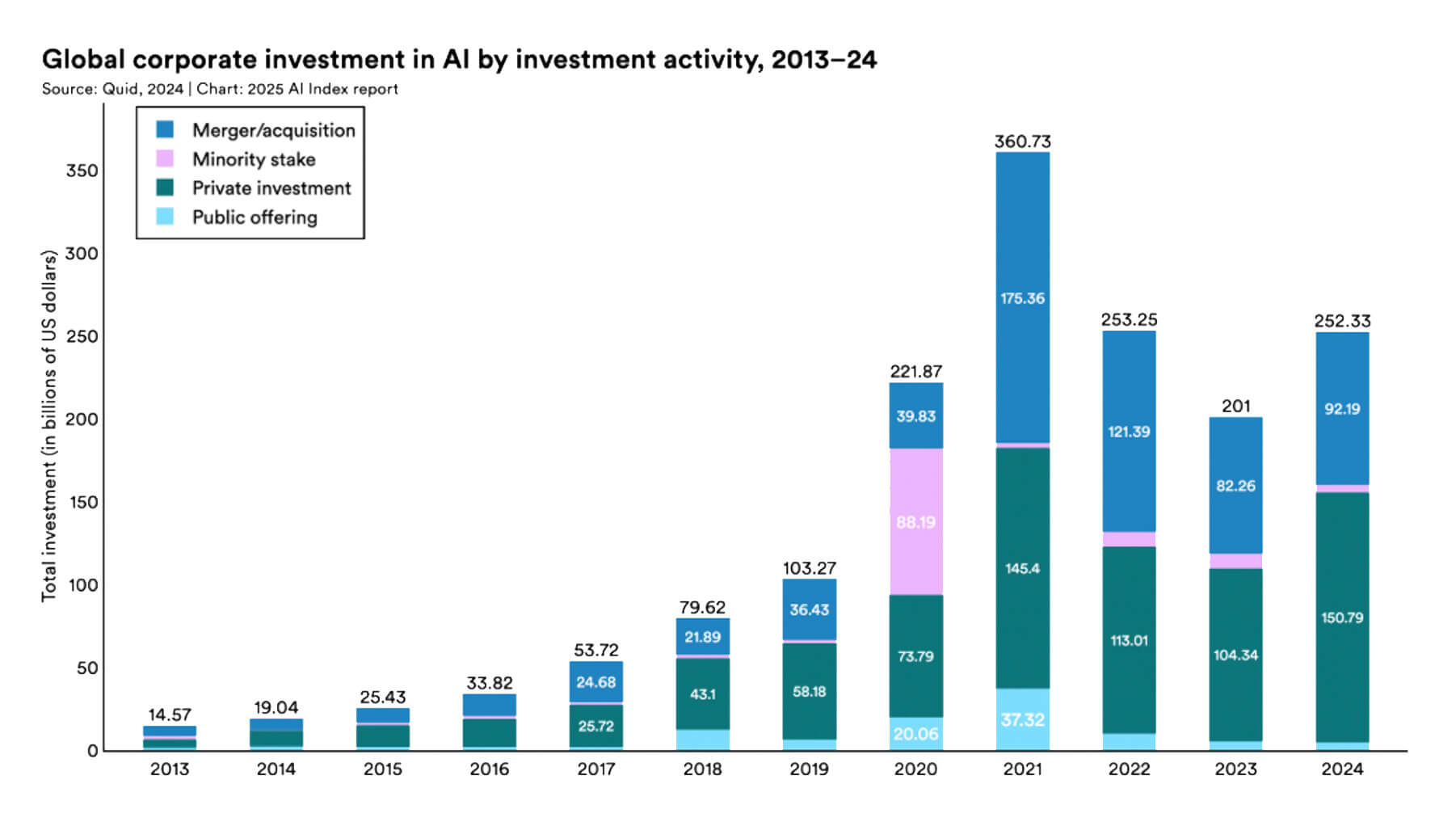

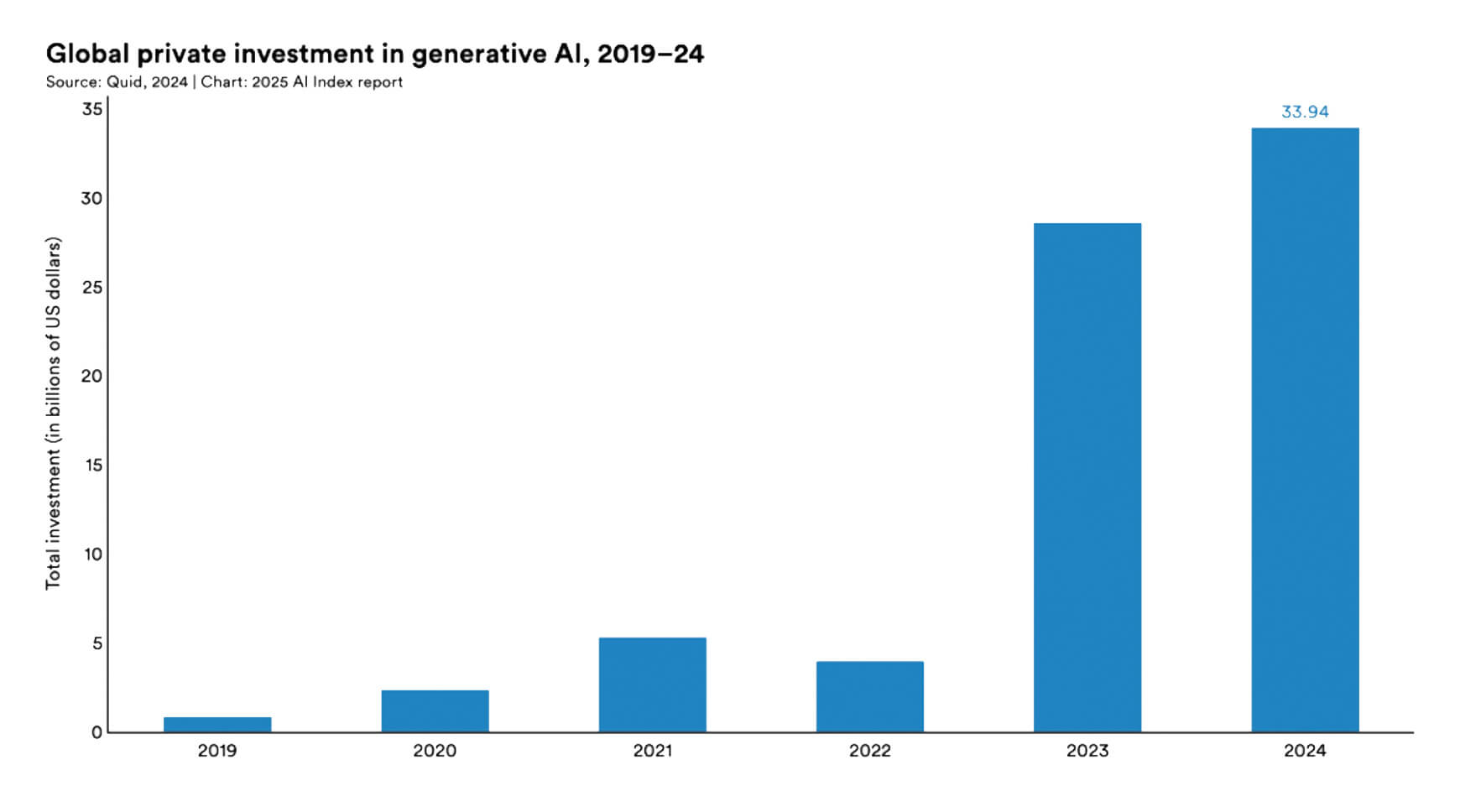

Per le aziende, l'intelligenza artificiale sta già diventando un obiettivo di investimento strategico: entro la fine del 2024, gli investimenti di capitale nelle tecnologie di intelligenza artificiale ammontavano a 252,3 miliardi di dollari da parte di investitori aziendali e 33,9 miliardi di dollari da parte di investitori privati.

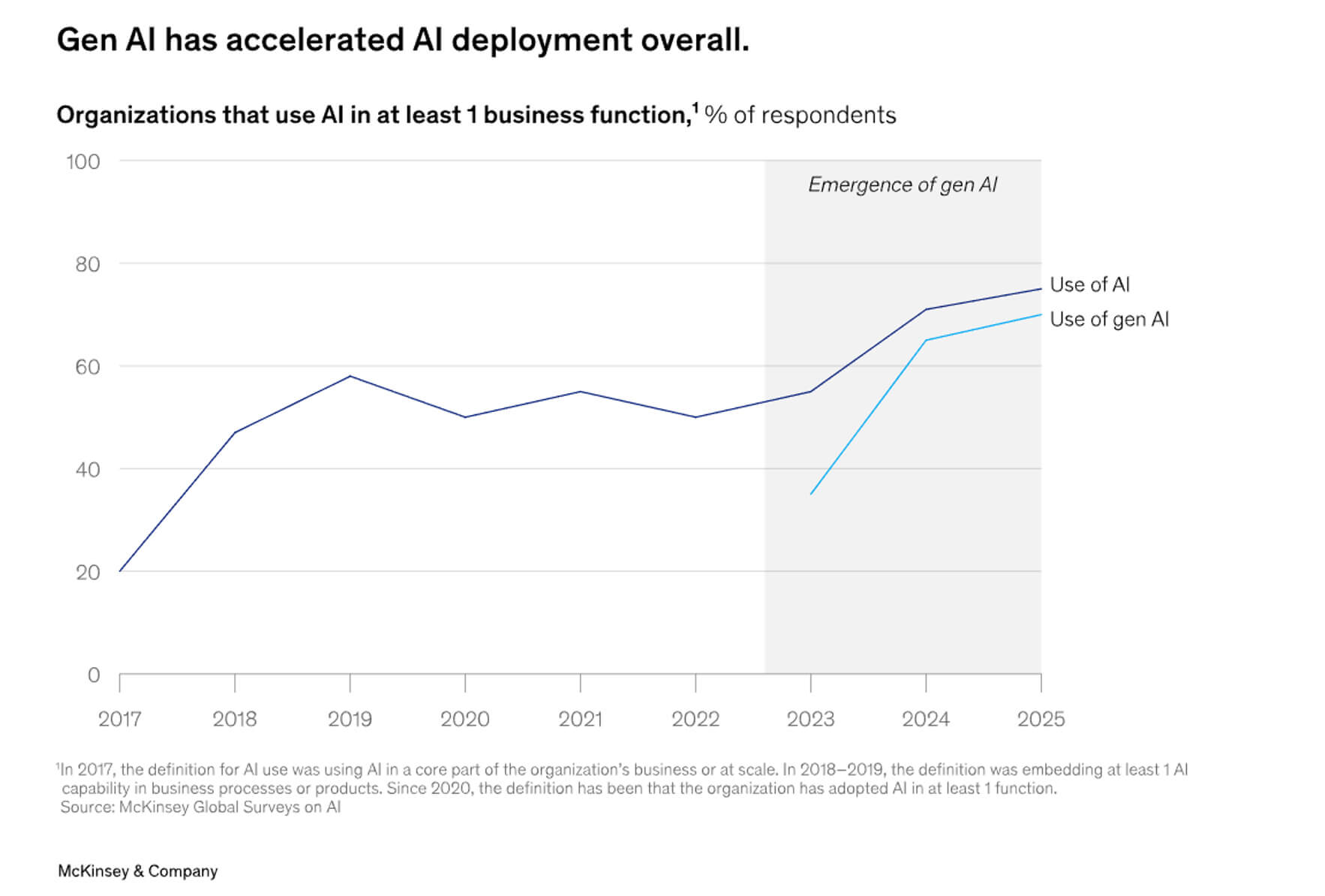

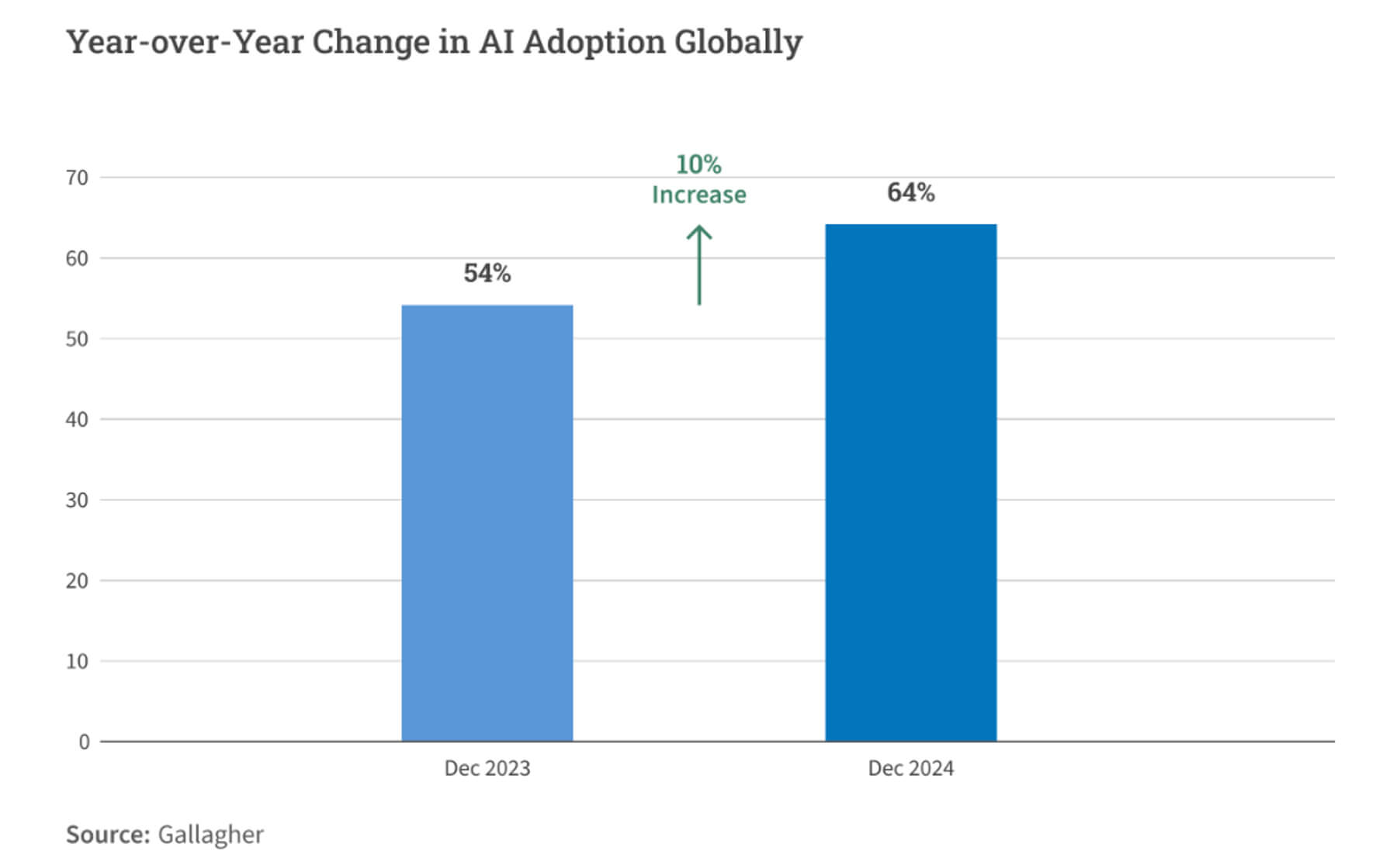

Secondo un rapporto dell'HAI della Stanford University, il 78% delle organizzazioni americane ed europee ha utilizzato l'intelligenza artificiale nel 2024, il che ne indica la crescente popolarità e la diffusione nel settore aziendale.

Secondo una ricerca condotta dall'ELON University, il 52% della popolazione adulta americana ha utilizzato servizi come ChatGPT, Gemini, Claude e Copilot in 2025, rendendo i programmi LLM (grandi modelli linguistici) i più attivamente implementati al mondo.

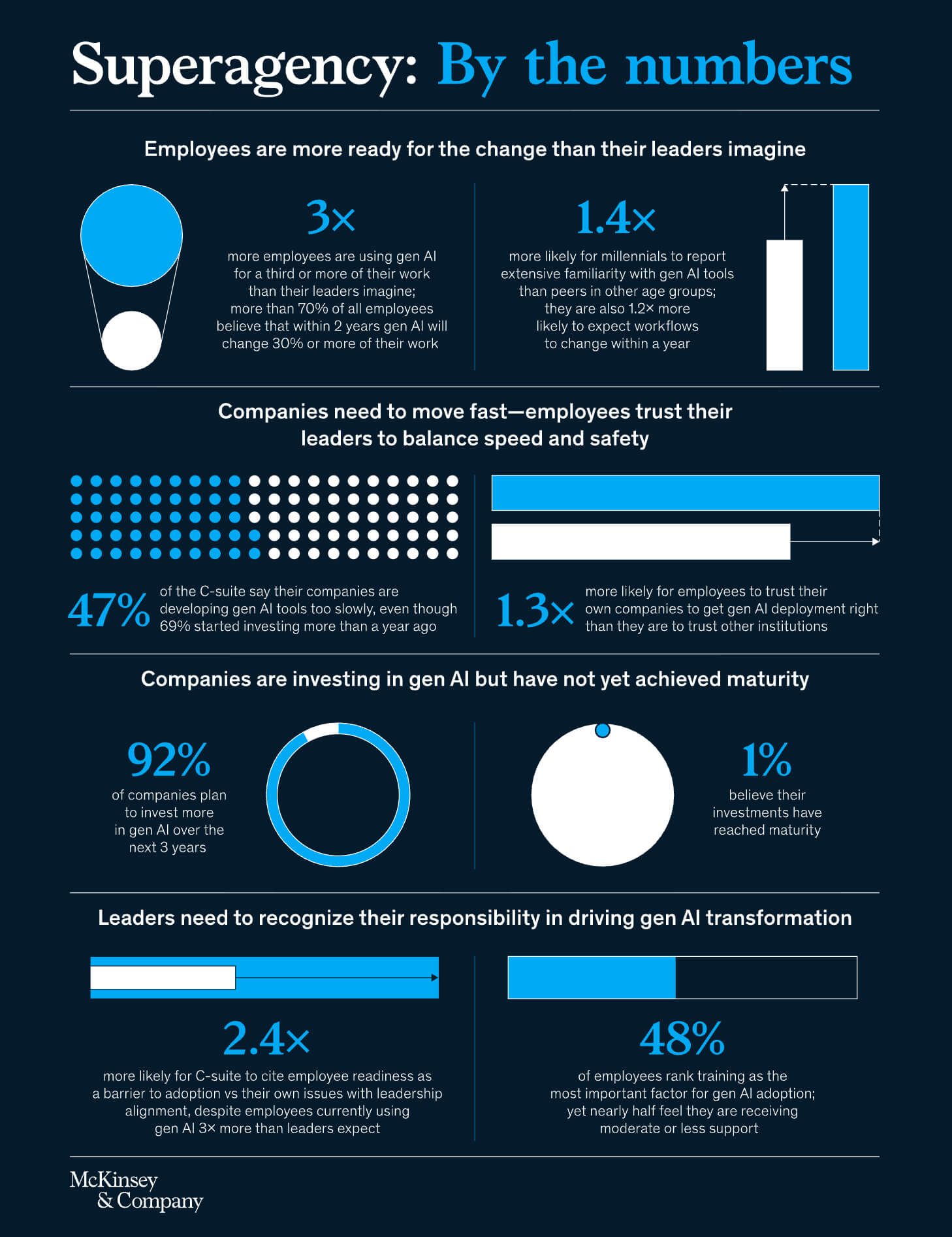

Secondo un'analisi di mercato condotta da McKinsey, il 92% delle aziende aumenterà i propri investimenti nel settore dell'intelligenza artificiale nei prossimi tre anni per passare dai progetti pilota a risultati su larga scala.

Modelli di intelligenza artificiale e le loro prestazioni

Nel corso dell'anno in corso, i modelli di intelligenza artificiale, in particolare i modelli linguistici di grandi dimensioni (LLM), hanno dimostrato progressi attivi e miglioramenti tecnologici, e questa tendenza continuerà nel 2026. Si stanno adattando rapidamente a diverse aree disciplinari e integrandosi con nuovi compiti attraverso perfezionamenti e riqualificazioni.I risultati di diversi benchmark mostrano che gli LLM non solo stanno aumentando in termini di dimensioni o potenza di calcolo, ma stanno anche migliorando le loro capacità, soprattutto nel ragionamento, nella programmazione e nella risoluzione dei problemi.

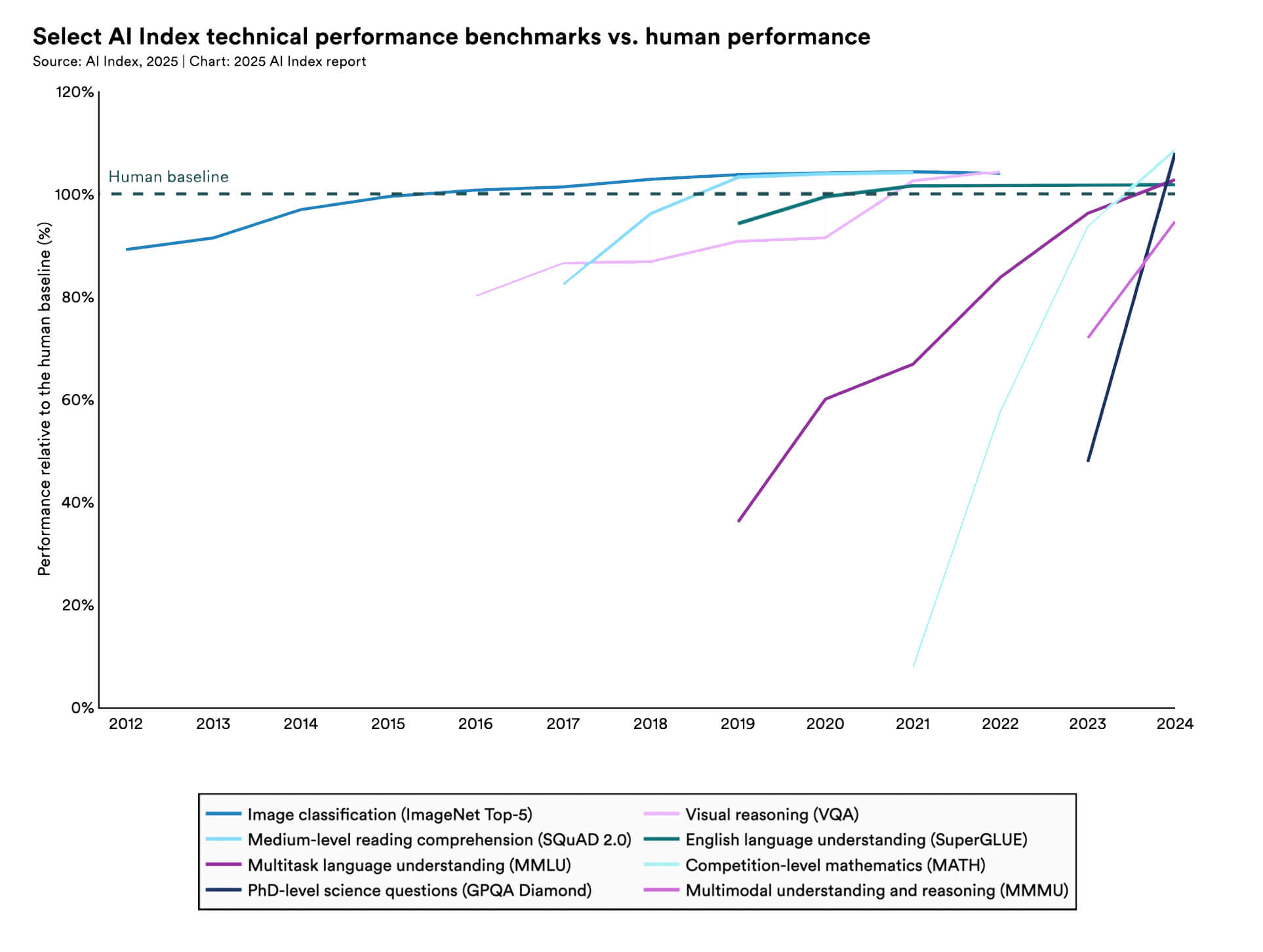

Secondo uno studio dell'HAI della Stanford University, tra il 2023 e il 2024, i sistemi di intelligenza artificiale hanno registrato una crescita del 18,8% e del 48,9% rispettivamente nei benchmark MMMU e GPQA.

Nel 2024, gli indicatori di performance nel benchmark SWE-bench (attività di ingegneria del software/attività di codifica reale) sono aumentati al 71,7% (nel 2023, questo indicatore era al 4,4%).

Una tendenza chiave di quest'anno è che molti modelli non sono più semplicemente universali. C'è una crescente tendenza alla specializzazione per attività, settori e contesti specifici.

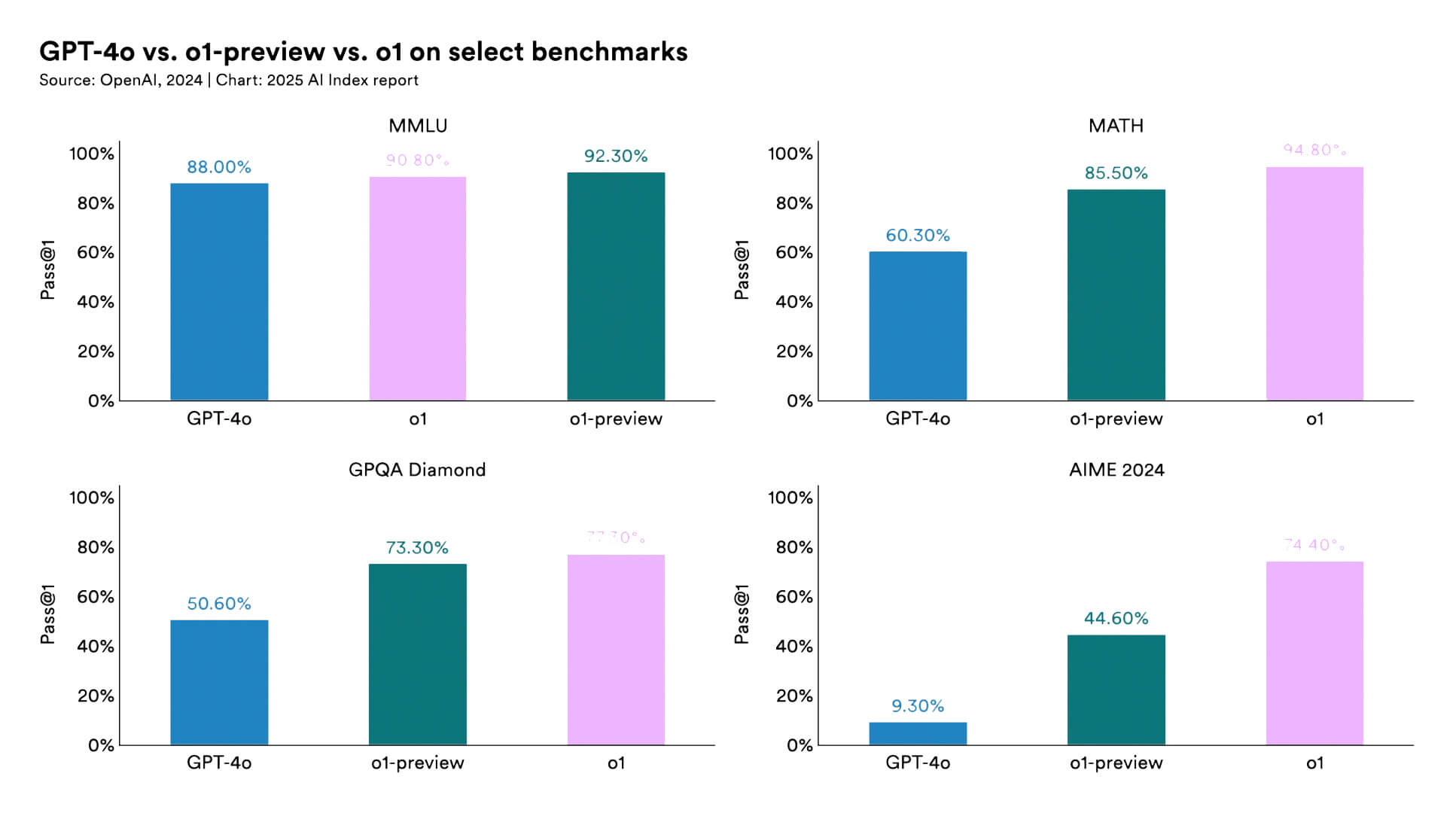

Ad esempio, i modelli o3 e o3-mini di OpenAI sono progettati per analisi, scrittura di codice e risoluzione di problemi scientifici più efficienti. In particolare, il modello o3 ha ottenuto un punteggio dell'87,7% nel benchmark GPQA-Diamond (domande scientifiche specialistiche) rispetto ai punteggi più bassi dei modelli precedenti.

Nel benchmark SWE-bench Verified (informazioni reali sui problemi su GitHub), o3 ha ottenuto un punteggio di circa il 71,7%, rispetto a punteggi molto più bassi ottenuti con modelli precedenti o meno specializzati.

I modelli stanno espandendo le loro finestre di contesto e gli input multimodali: ad esempio, Llama 4 Scout/Maverick include sia input di immagini che di testo, supporta lunghe finestre di contesto (1 milione di token e, in alcuni casi, di più) ed è adattato per attività multilingue e multimodali. Tali modelli sono più adatti ad applicazioni specifiche di dominio (giurisprudenza, medicina, ingegneria, servizio clienti, ecc.) e sono sempre più utilizzati in ambienti aziendali in cui le prestazioni generali di LLM sono insufficienti.

Si prevede che nel 2026 il divario prestazionale tra i diversi modelli linguistici si ridurrà man mano che un numero maggiore di operatori di mercato avrà accesso a dati e sistemi di elaborazione più avanzati.

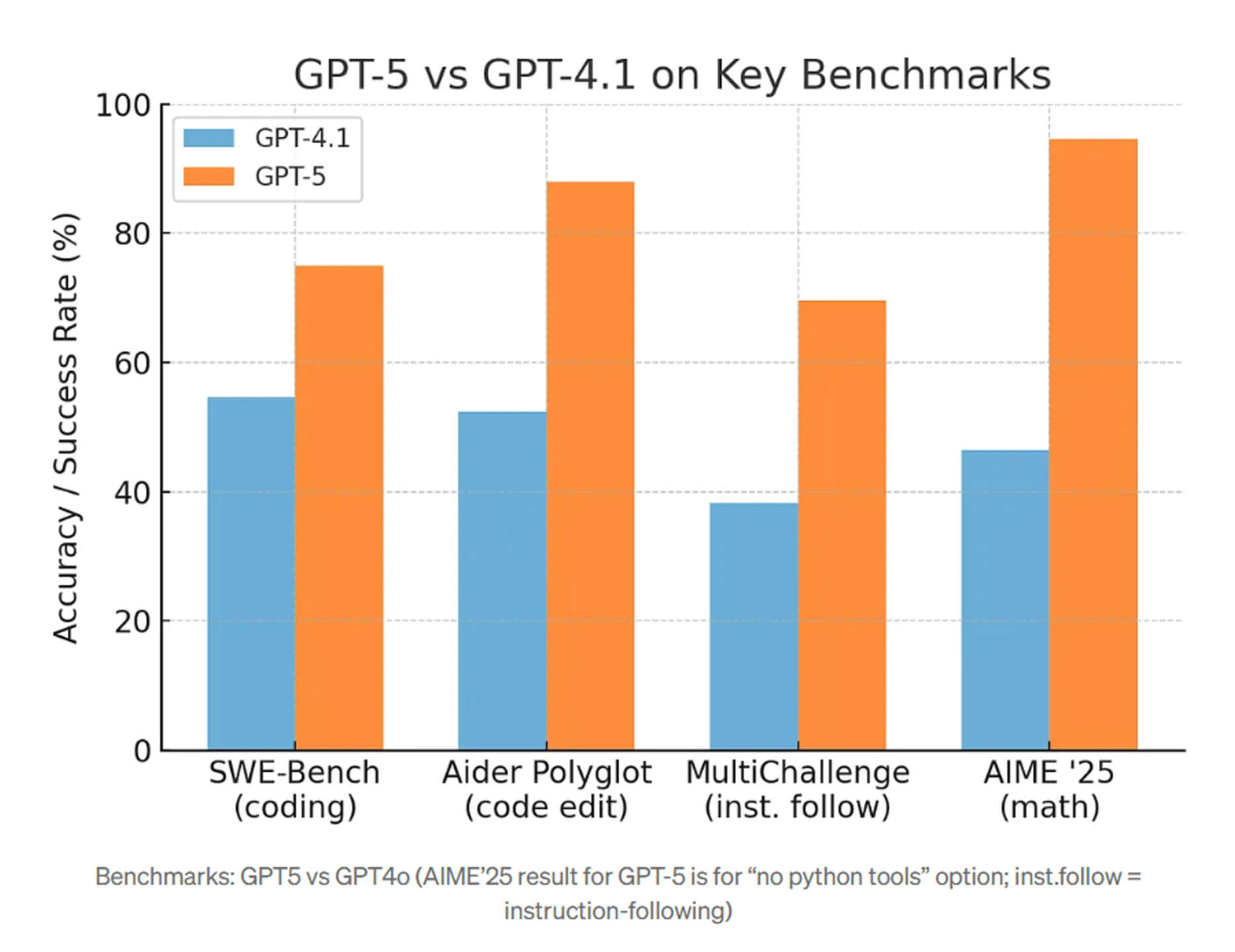

Pertanto, GPT-4.1 offre prestazioni di codifica superiori di circa il 21% rispetto a GPT-40 e del 27% rispetto a GPT-4.5.

Secondo i rapporti interni di OpenAI, GPT-5 commette errori fattuali quasi il 45% in meno rispetto alle "vecchie" versioni di GPT-4 in una serie di query di test.

Il prossimo anno vedremo modelli ancora più specializzati e modelli addestrati in aree tematiche specifiche diventeranno la norma. I metodi di addestramento ibridi basati su un modello base con aggiustamenti funzionali e riaddestramento diventeranno più ottimizzati, riducendo i costi e aumentando le prestazioni. Anche la capacità di lavorare con contesti più lunghi e dati multimodali aumenterà, consentendo ai modelli di elaborare documenti più grandi, tipi di input più complessi (ad esempio, video+testo+audio) e di mantenere la coerenza durante interazioni prolungate.

Agenti di intelligenza artificiale e autonomia

Gli agenti di intelligenza artificiale sono sistemi software specializzati che pianificano, prendono decisioni ed eseguono attività in più fasi con un coinvolgimento umano minimo. Oggi, sono passati da progetti di ricerca dimostrativi a prodotti aziendali reali e saranno implementati attivamente nei prossimi anni.Nei mercati statunitense ed europeo, tali tecnologie hanno un'ampia gamma di applicazioni:

- automazione di sequenze di azioni;

- coordinamento di strumenti e gestione di flussi di lavoro end-to-end nel servizio clienti, nel marketing, nell'IT e nelle operazioni.

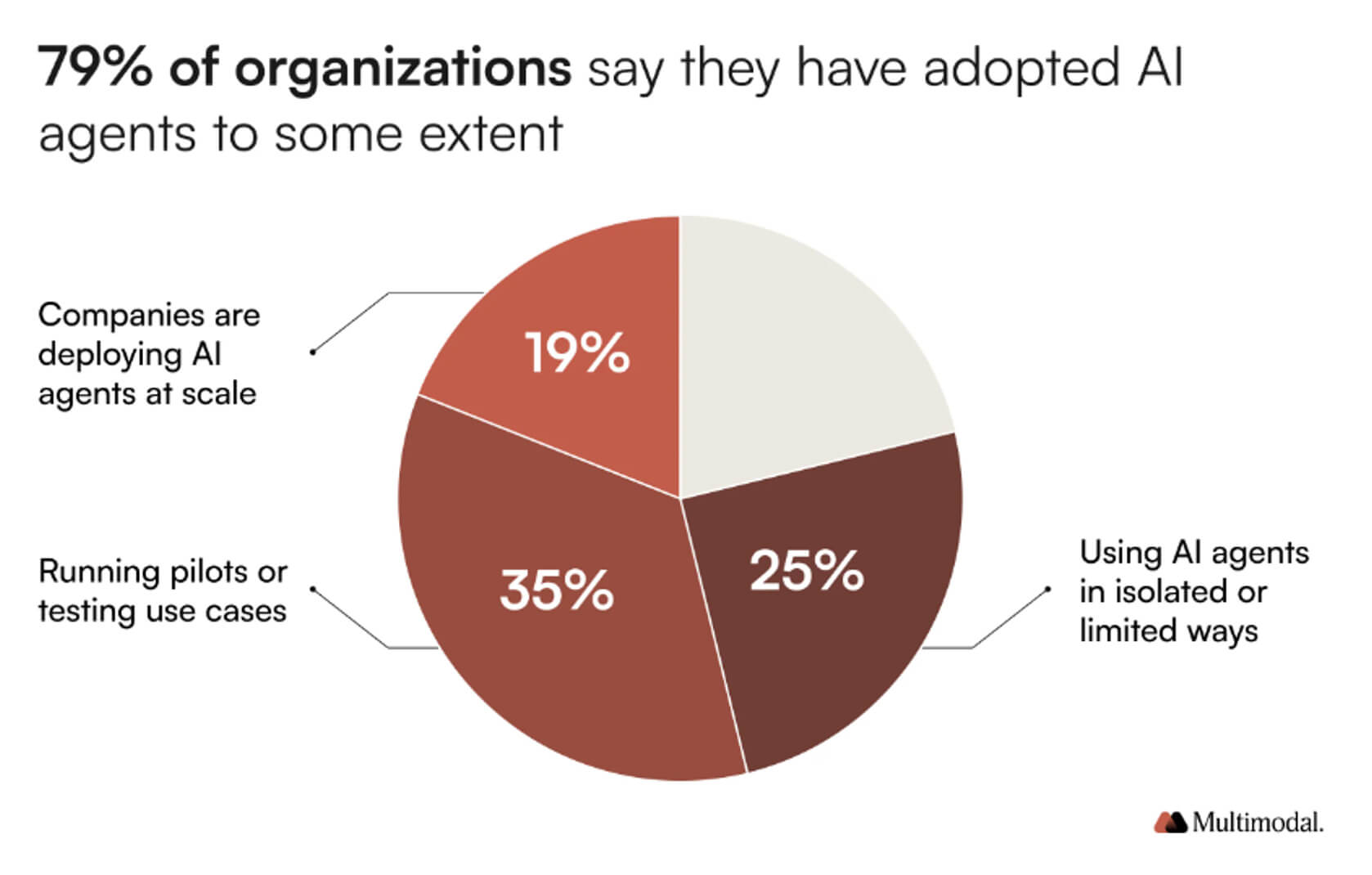

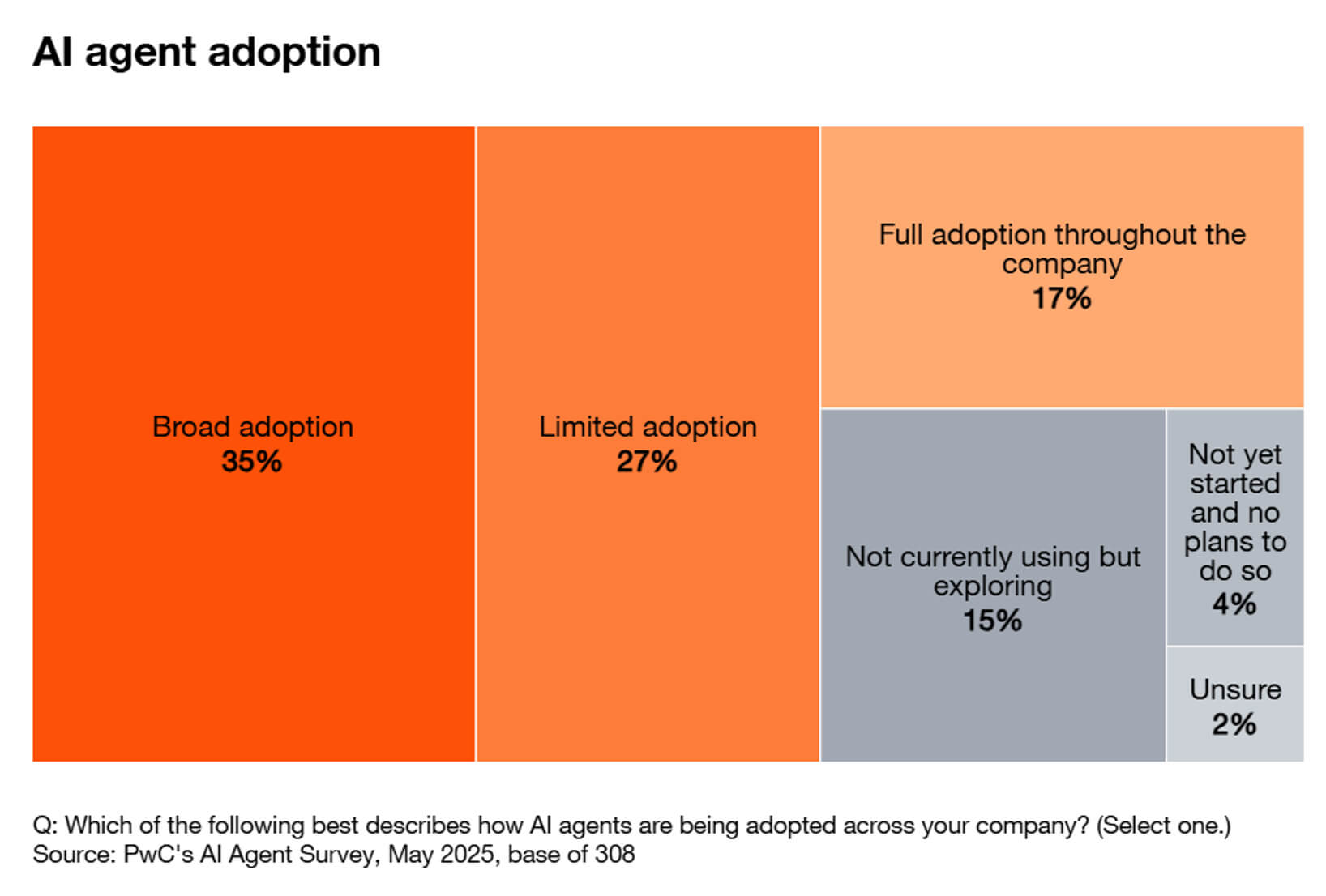

Secondo i dati ottenuti da sondaggi e analisi di settore, fino all'80% delle aziende utilizza già agenti di intelligenza artificiale nelle proprie operazioni e prevede di estenderne l'implementazione il prossimo anno.

L'indice Agentic Enterprise di Salesforce mostra che l'interazione dei dipendenti con gli agenti di intelligenza artificiale è cresciuta di circa il 65% nella prima metà del 2025, mentre il volume delle azioni avviate dagli agenti di intelligenza artificiale è aumentato di circa il 76%. Questo indicatore riflette non solo la crescita del numero di progetti pilota, ma anche la scalabilità dell'utilizzo operativo.

Secondo MarketsandMarkets, il mercato degli agenti di intelligenza artificiale è valutato a 7,8 miliardi di dollari e raggiungerà i 52,6 miliardi di dollari entro il 2030.

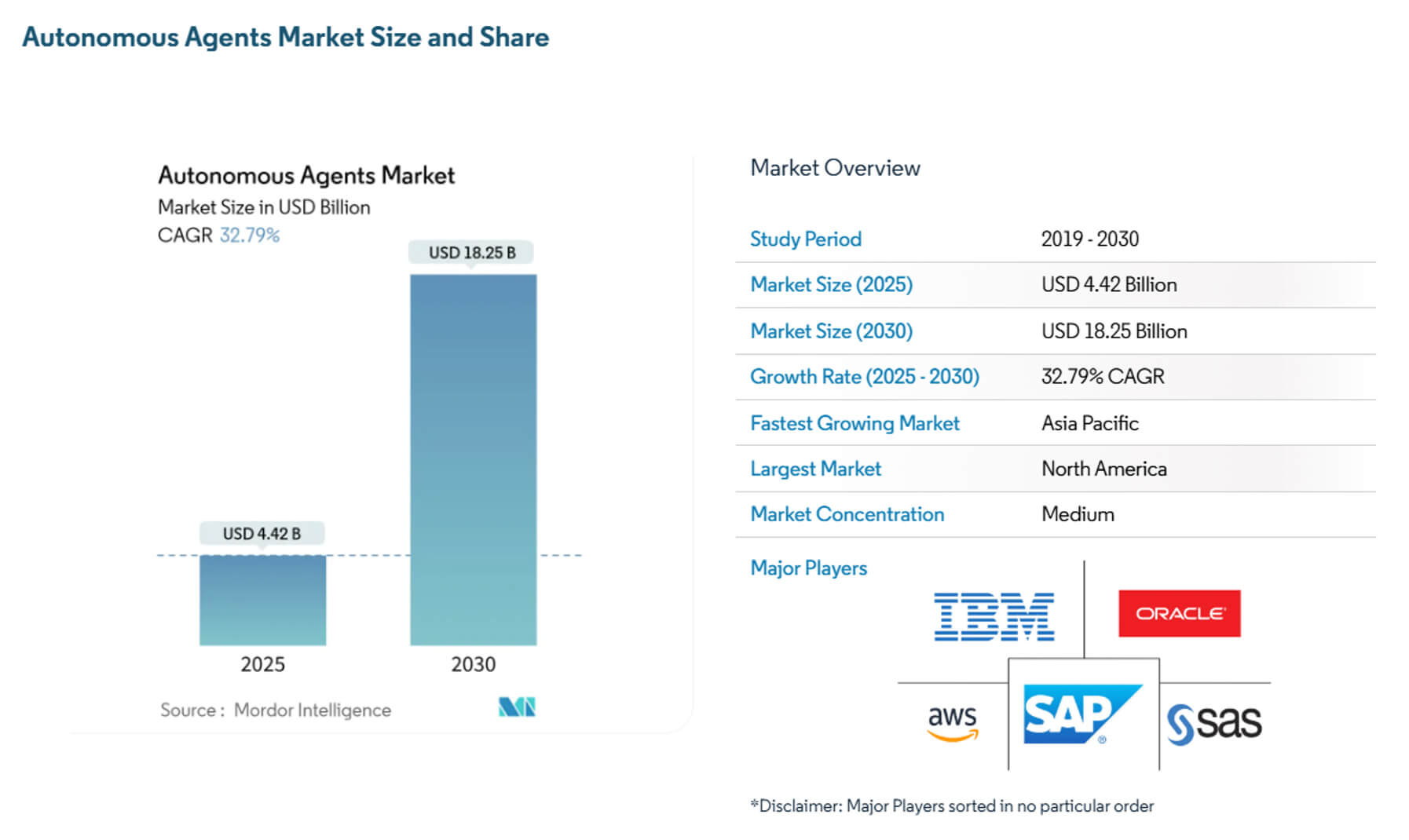

Gli esperti di Mordor Intelligence hanno stimato l'attuale capitalizzazione di mercato a 4,4 miliardi di dollari, con una crescita fino a 18,3 miliardi di dollari nei prossimi cinque anni.

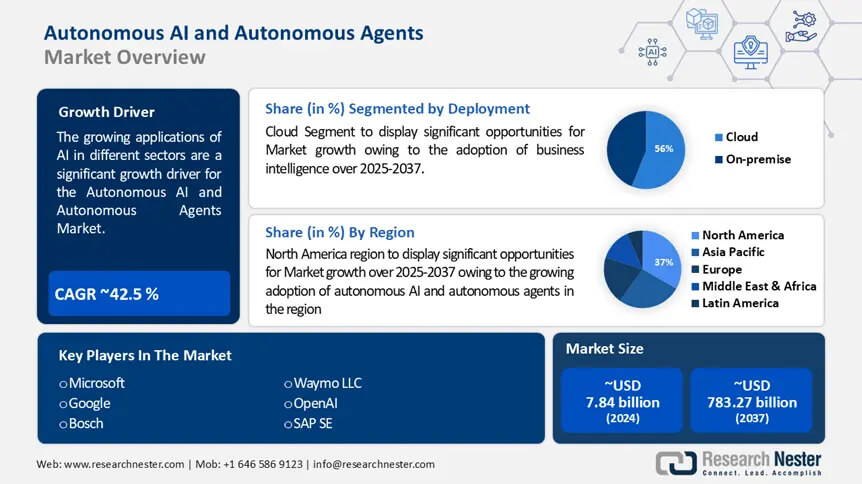

Secondo i dati di ResearchNester, la capitalizzazione di mercato degli agenti di intelligenza artificiale è di 8,6 miliardi di dollari e crescerà fino a 263,9 miliardi di dollari nei prossimi 10 anni.

L'uso di sistemi di agenti basati sull'intelligenza artificiale ha un'ampia gamma di applicazioni:

- Organizzazione del servizio clienti e del supporto: i sistemi delle agenzie possono dialogare, valutare le esigenze dei clienti, inviare richieste ai sistemi back-end ed eseguire varie azioni, come l'erogazione di prestiti, l'apertura di ticket o la pianificazione delle consegne, riducendo significativamente il fattore umano. Pertanto, già nel 2025, alcune banche hanno sperimentato l'utilizzo di propri agenti di intelligenza artificiale per automatizzare servizi multi-fase e processi decisionali;

- Operazioni di marketing e sviluppo: gli agenti di intelligenza artificiale conducono esperimenti di campagna, creano brief creativi, segmentano il pubblico e persino eseguono test A/B su stack di marketing connessi, consentendo ai professionisti del marketing di concentrarsi sulla strategia e sulla direzione creativa;

- Sviluppo software e automazione IT: gli agenti di intelligenza artificiale automatizzano l'ordinamento, eseguono suite di test, creano ticket e suggeriscono o applicano correzioni. Test preliminari mostrano che gli agenti riducono il tempo medio necessario per risolvere i problemi di routine e velocizzano i flussi di lavoro degli sviluppatori.

Entro il 2026, una parte significativa dei progetti pilota sarà implementata specificamente nei settori della finanza, delle telecomunicazioni, del commercio al dettaglio e dell'IT aziendale.

Linguaggio e IA generativa

Capacità chiave dell'intelligenza artificiale generativa:- Creazione di contenuti: agenzie di marketing, aziende di media e gestori di contenuti per piccole imprese utilizzano strumenti di testo generativo per creare blog, descrizioni di prodotti, post sui social media e testi pubblicitari;

- Sintesi e integrazione dei dati: durante l'addestramento di modelli di apprendimento automatico (ML) in aree con carenza di dati (sanità, diritto, scienze specialistiche), i dati sintetici e i set di dati integrati creati dai modelli generativi contribuiscono a ridurre i problemi di privacy e a migliorare le prestazioni.

- Traduzione e comprensione multilingue: un supporto efficace nelle attività di traduzione e di elaborazione del linguaggio naturale multilingua.

- L'IA generativa multimodale combina testo con immagini, audio o video, consentendo l'applicazione dell'intelligenza artificiale nella progettazione, nella creazione di contenuti virtuali, nelle campagne di marketing che utilizzano elementi multimediali e persino nel lavoro creativo.

Nel 2026, l'IA generativa e i modelli linguistici continueranno a evolversi rapidamente, migliorando la comprensione del contesto, creando testi, immagini e video di qualità superiore, sempre più utili nelle applicazioni pratiche.

Di seguito sono riportate le principali tendenze e previsioni per il 2026.

| Metrica | Valore/Valutazione | Fonte |

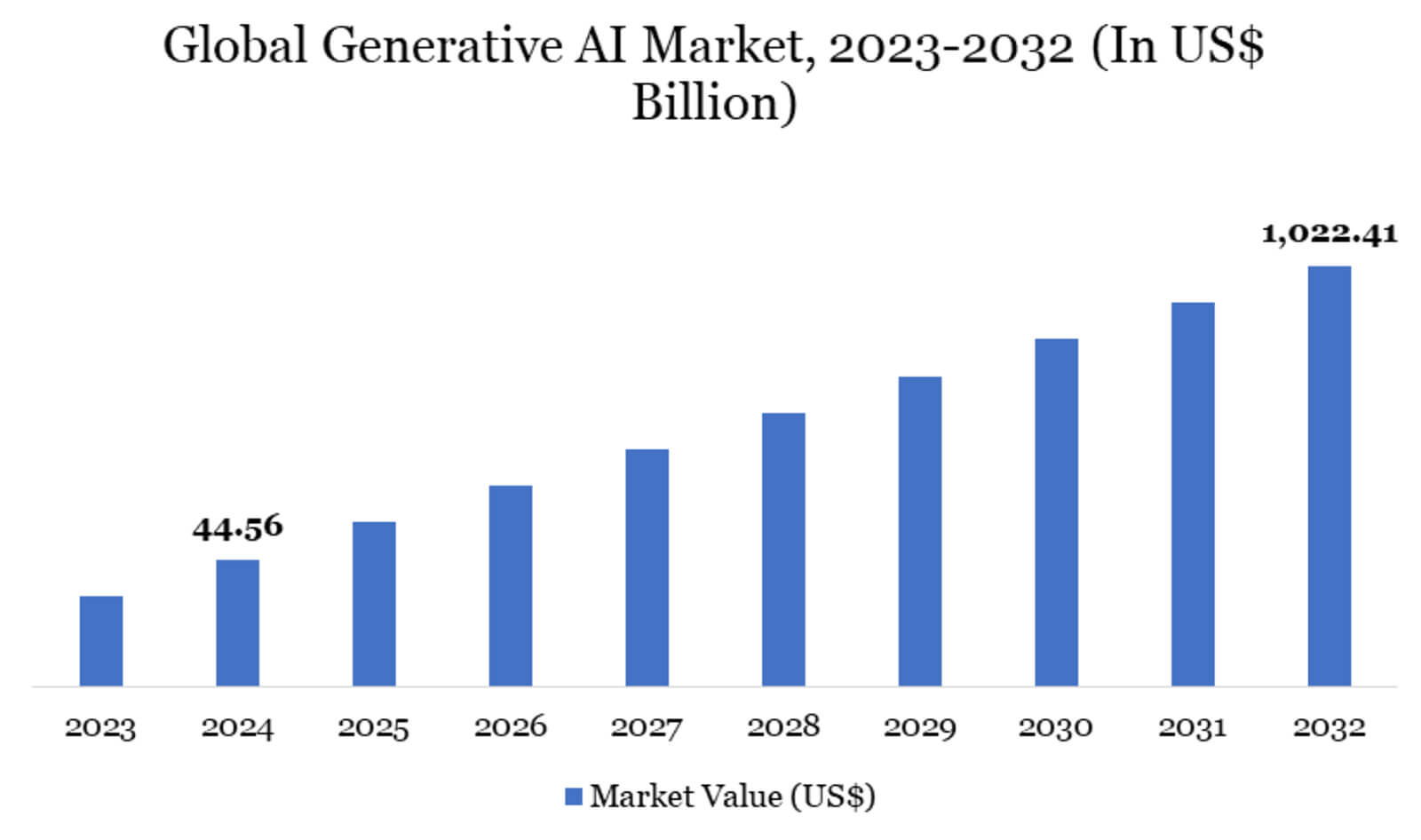

| Mercato globale dell'intelligenza artificiale generativa | 45,56 miliardi di dollari | Rapporto Datamintelligence: «Dimensioni, quota e crescita del mercato dell'intelligenza artificiale generativa per il periodo 2025-2032» |

| CAGR previsto per il mercato globale dell'intelligenza artificiale generativa (fino a 2032) | 47,5% | Datamintelligence report: «Dimensioni, quota e crescita del mercato dell'IA generativa per il periodo 2025-2032» |

| Dimensioni stimate del mercato dell'IA generativa nel 2025 | 37,89 miliardi di dollari | Datamintelligence report: «51 statistiche sull'IA generativa per il 2025» |

| Quota di mercato per Geografia Nord America – 41% Europa – 28% Asia e Pacifico – 22% |

Rapporto Datamintelligence: «51 statistiche sull'IA generativa per il 2025» | |

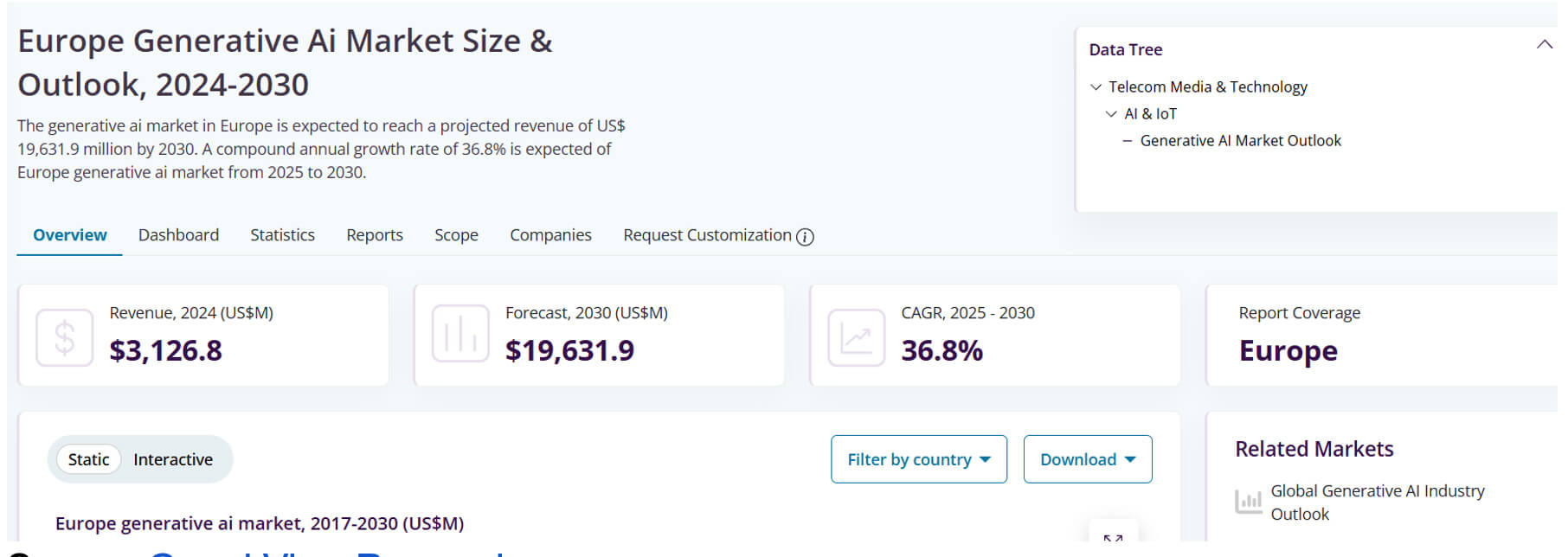

| Ricavi dell'IA generativa in Europa nel 2024 | 3,13 miliardi di dollari | Grand View Research: Dimensioni e prospettive del mercato europeo dell'IA generativa |

| Tasso di crescita annuo composto dell'IA generativa in Europa nel 2024-2030 | 29,9% | Grand View Research: Dimensioni e prospettive del mercato europeo dell'IA generativa |

I dati presentati indicano sia l'elevato livello attuale di utilizzo e adozione della tecnologia, sia le aspettative di una rapida crescita nel prossimo decennio. Secondo le previsioni della ricerca, la diffusione dell'IA generativa crescerà rapidamente entro il 2032.

IA nella vita quotidiana

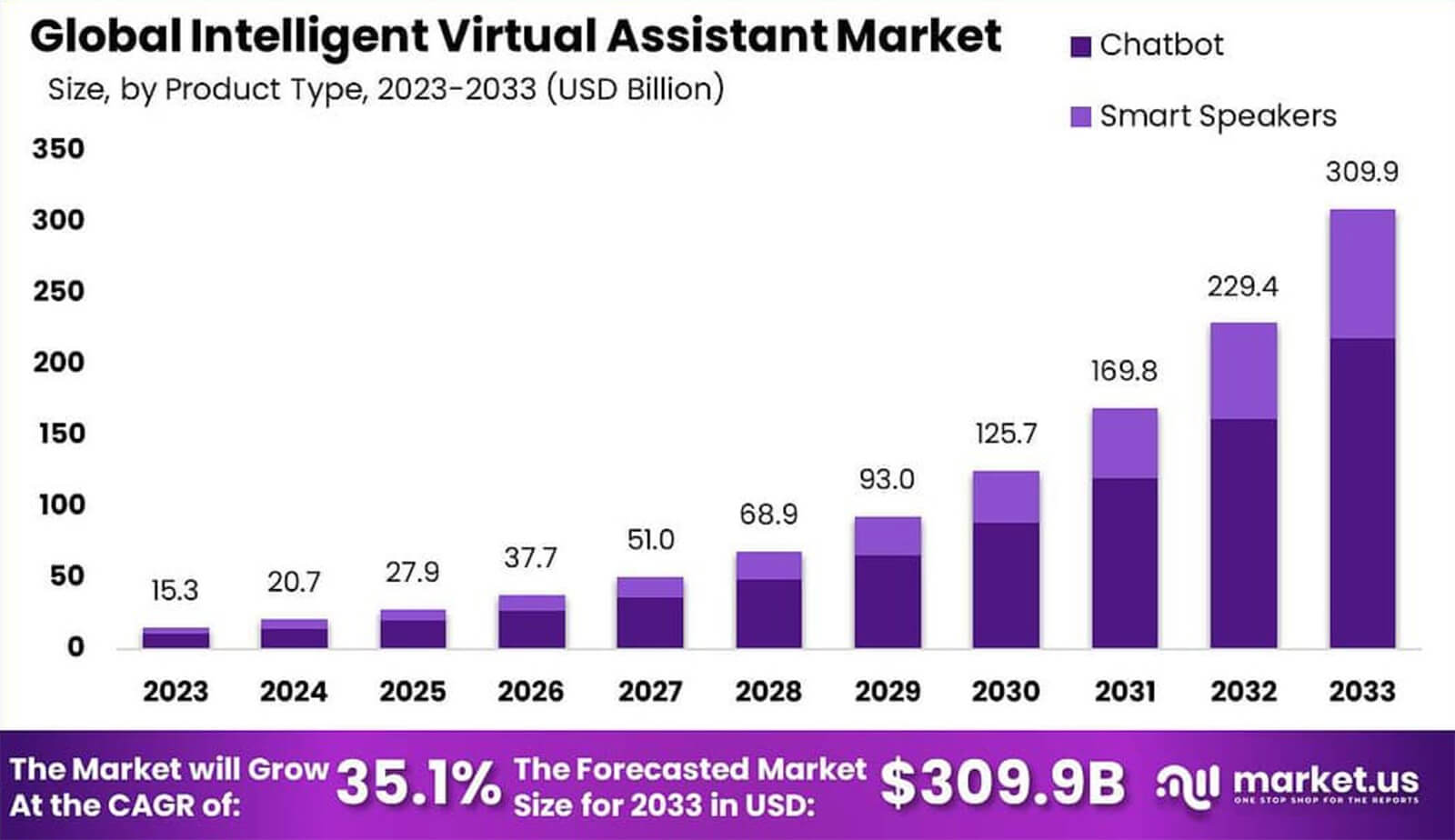

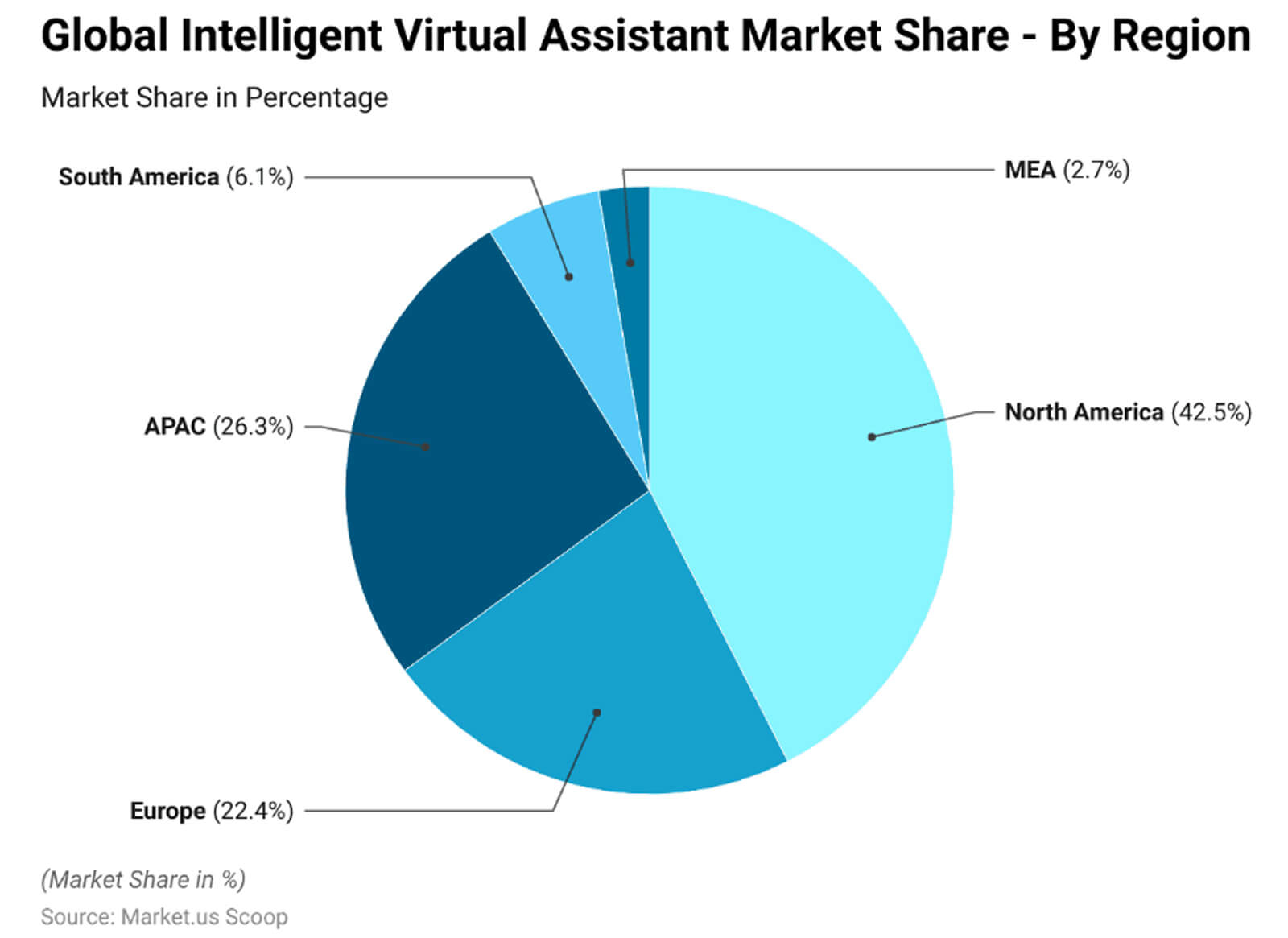

L'intelligenza artificiale sta rapidamente diventando parte integrante della vita quotidiana e una caratteristica utile della modernità. Le tecnologie vengono integrate in gadget ed elettrodomestici, aiutando le persone a rendere la loro vita quotidiana più comoda ed efficiente.Secondo le previsioni degli esperti, il mercato globale degli assistenti virtuali intelligenti crescerà fino a raggiungere i 27,9 miliardi di dollari quest'anno, con il Nord America che rappresenta già quasi il 42,5% di tale valore totale.

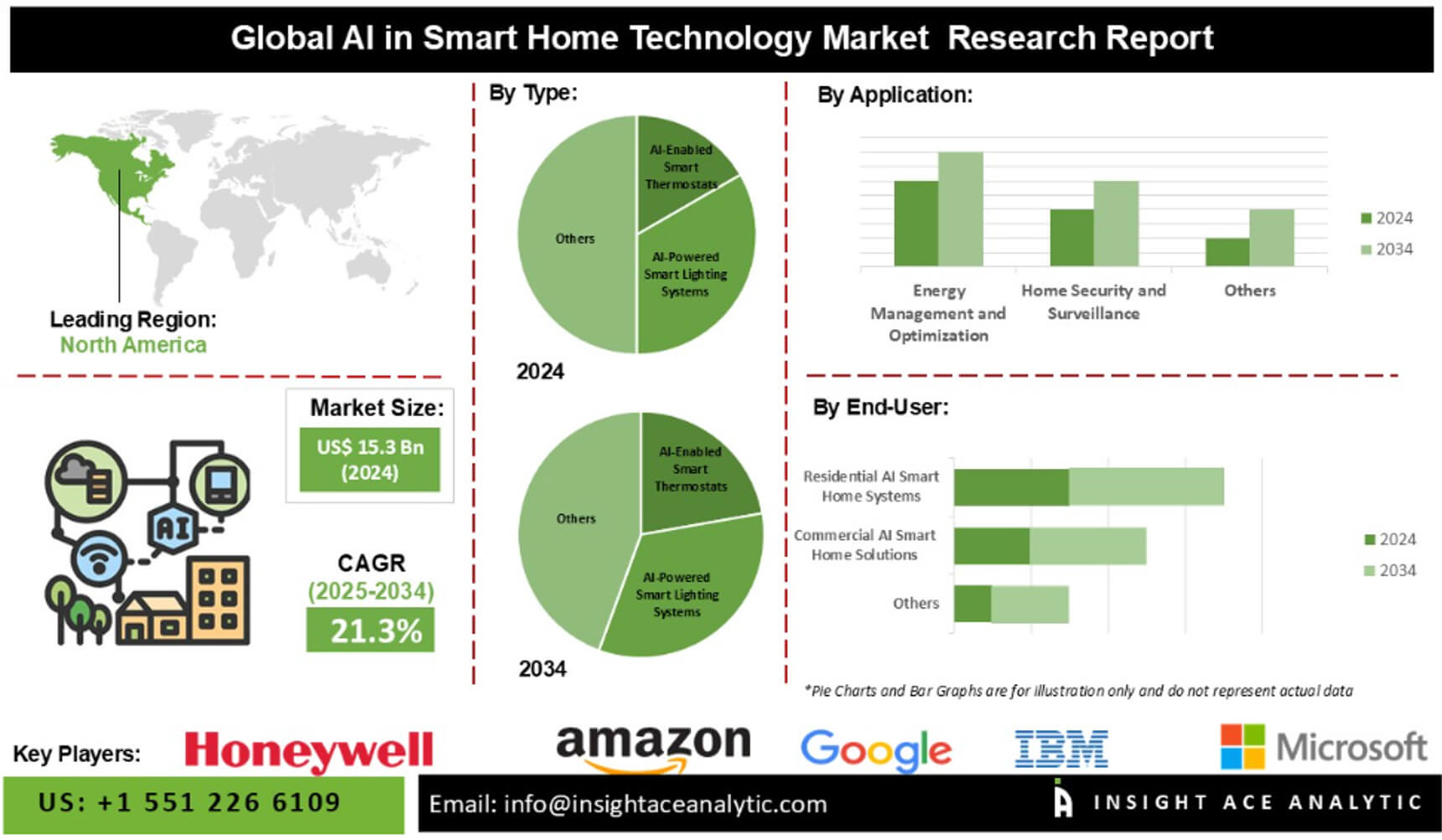

Il segmento dell'intelligenza artificiale nelle case intelligenti valeva 15,3 miliardi di dollari alla fine del 2024 e, entro il 2034, raggiungerà i 104,1 miliardi di dollari, con un tasso di crescita medio annuo previsto del 21,3%.

Nel 2025, il 38% delle famiglie statunitensi aveva già installato telecamere di videosorveglianza intelligenti, il 33% videocitofoni e il 22% serrature intelligenti.

Secondo Blueprism, l'86% delle organizzazioni sanitarie segnala un utilizzo diffuso dell'IA. Ad esempio, il 12% della popolazione adulta statunitense dichiara che i propri operatori sanitari utilizzano l'intelligenza artificiale per diagnosi, trattamento e comunicazione.

Ambiti e modalità di utilizzo dell'IA nella vita quotidiana:

- Assistenti virtuali su smartphone, tablet, controllo delle auto e tecnologia domestica (Siri, Google Assistant, Alexa, ecc.) – per molte persone, chiedere indicazioni stradali, impostare promemoria, controllare l'illuminazione intelligente o persino trovare una ricetta con l'aiuto dell'IA sta diventando una cosa comune. Oltre 110 milioni di utenti negli Stati Uniti utilizzano regolarmente gli assistenti per le attività quotidiane;

- Le case intelligenti – telecamere di sicurezza, videocitofoni, serrature intelligenti, ecc. – stanno diventando sempre più comuni e ora sono dotate di intelligenza artificiale. Ciò non solo migliora l'automazione, ma aumenta anche la sicurezza e la praticità, oltre al risparmio energetico;

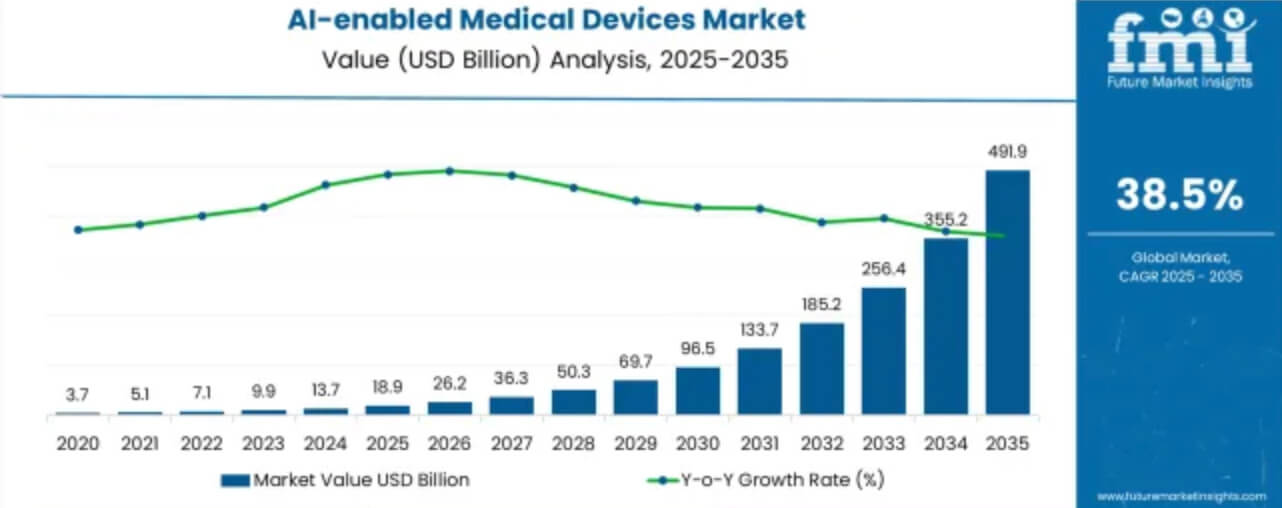

- Dispositivi medici basati sull'intelligenza artificiale (visualizzazione, diagnostica, monitoraggio dei pazienti): il mercato dei dispositivi medici basati sull'intelligenza artificiale varrà circa 18,9 miliardi di dollari nel 2025 e si prevede che continuerà a crescere rapidamente.

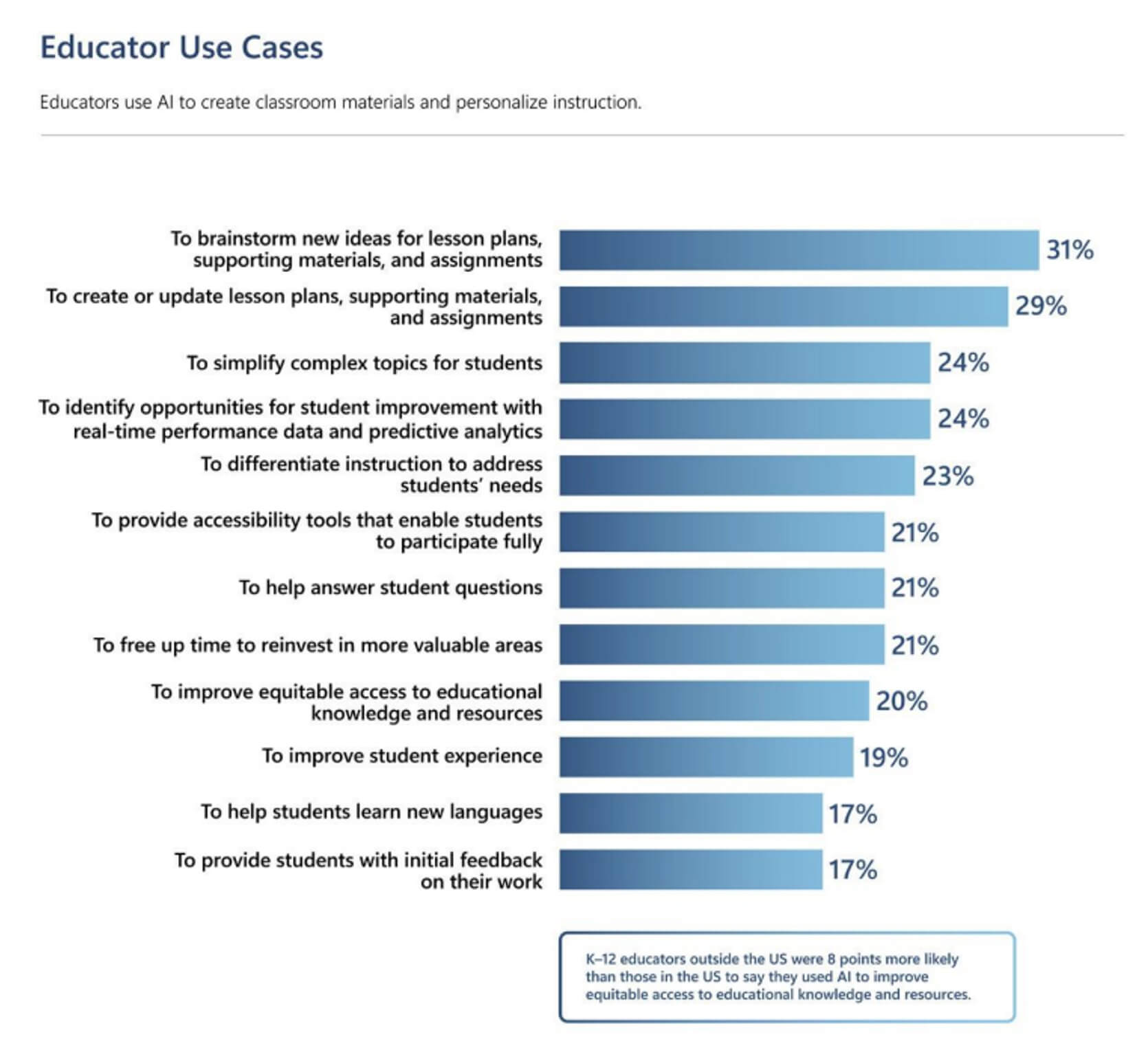

Le aziende utilizzano l'intelligenza artificiale per automatizzare le attività di routine (come la pianificazione e l'elaborazione delle richieste dei clienti) richieste), liberando i dipendenti per svolgere compiti strategici. Nel settore dell'istruzione, gli strumenti di intelligenza artificiale vengono utilizzati per il tutoraggio, la creazione di esercizi, la sintesi dei contenuti e l'assistenza nell'apprendimento delle lingue.

Tendenze e investimenti nell'intelligenza artificiale

Nel 2025, il mercato globale dell'intelligenza artificiale, inclusi hardware, software e servizi, è stimato a 391 miliardi di dollari e, entro il 2030, potrebbe raggiungere i 1.810 miliardi di dollari.Gli investimenti aziendali nel settore dell'intelligenza artificiale nel 2024 sono stati pari a 252,3 miliardi di dollari, un livello record. Gli investimenti privati nello stesso periodo sono stati pari a 109,1 miliardi di dollari.

Secondo McKinsey & Company, quasi il 92% dei dirigenti delle aziende che investono nell'intelligenza artificiale prevede un aumento della spesa per queste tecnologie nei prossimi tre anni.

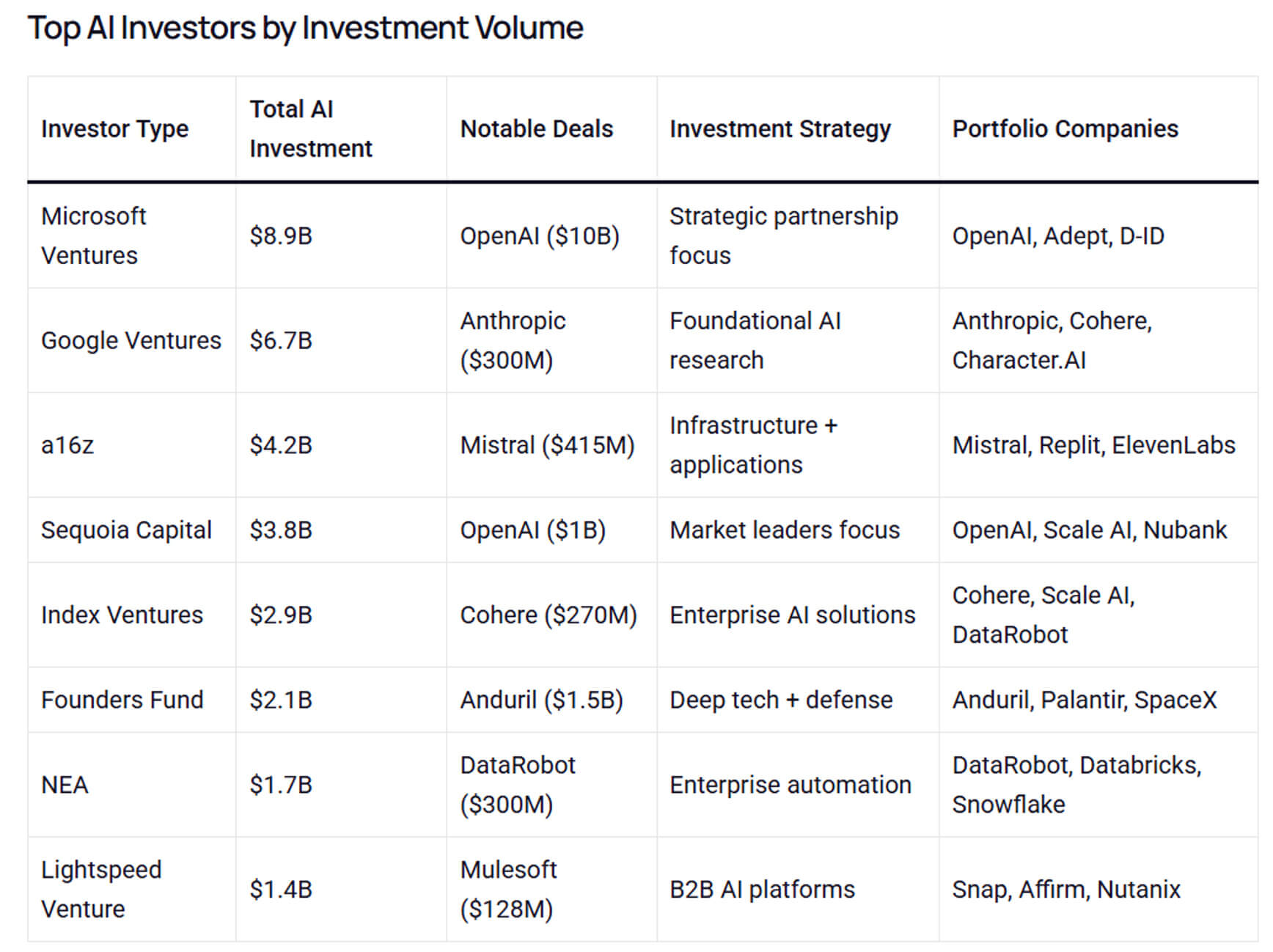

L'interesse del capitale di rischio per l'intelligenza artificiale è in crescita, con rapporti analitici che citano cifre pari a 60-80 miliardi di dollari di capitale raccolto per lo sviluppo di startup americane. Aziende tecnologiche leader come Microsoft, Google/Alphabet, Amazon, Meta e OpenAI continuano a destinare circa il 15-25% dei loro budget per la ricerca all'intelligenza artificiale fondamentale, allo sviluppo di modelli e alle infrastrutture (potenza di calcolo, processori grafici/processori di test, chip specializzati).

Principali trend che guidano gli investimenti nello sviluppo dell'intelligenza artificiale:

- l'utilizzo di soluzioni di piattaforma basate su API e la fornitura di intelligenza artificiale come servizio completo;

- la specializzazione dell'intelligenza artificiale in aree e sfere specifiche della vita;

- intelligenza artificiale periferica e intelligenza locale;

- sviluppo sostenibile, efficienza energetica e compressione dei modelli.

Il futuro di IA

Guardando al 2026 e al prossimo futuro, è possibile individuare diversi scenari chiave per l'impatto dell'IA su aziende, società e progresso tecnologico. Il fattore più importante è la fornitura di una profonda autonomia attraverso l'uso di sistemi di agenti, nonché l'introduzione di modelli generativi e linguistici per una comunicazione più stretta con gli esseri umani.Parlando dello sviluppo futuro dell'intelligenza artificiale, possiamo identificare le seguenti tendenze importanti:

- maggiore autonomia ed efficienza decisionale;

- modelli fondamentali più potenti;

- cambiamenti del settore e profonda specializzazione;

- sinergia tra esseri umani e IA, fiducia e controllabilità;

- impatto sull'economia e sulla forza lavoro.

Gartner prevede che entro la fine del 2022, il 70% delle organizzazioni utilizzerà l'IA, progettata per operare in modo autonomo. Si tratta di un traguardo importante, che indica che i sistemi ad agenti stanno passando dall'essere all'avanguardia a essere mainstream. Inoltre, si prevede che i modelli di dominio specifici (SLM) svolgeranno un ruolo più importante rispetto al passato nei sistemi ad agenti stessi, grazie alla loro efficienza, ai costi e alla specializzazione in molte attività ripetitive degli agenti.

Misurare il successo dell'IA

L'intelligenza artificiale sta passando attivamente dai progetti pilota ai sistemi mission-critical, rendendo la questione di come misurarne il successo una delle sfide strategiche più importanti. Negli Stati Uniti e in Europa, vengono utilizzate diverse metriche che riflettono non solo l'accuratezza dei modelli, ma anche il loro impatto sul business, l'efficienza, la fiducia e il valore a lungo termine.Maggiori dettagli su ciascuna di esse:

- Metriche tecniche (metriche di performance del modello di intelligenza artificiale) – accuratezza, affidabilità, completezza, punteggio F1 (per attività di classificazione), indici BLEU / ROUGE / METEOR (per generazione, traduzione e riepilogo), misurazione della perplessità o dell'entropia incrociata (per la modellazione del linguaggio), latenza, throughput, costo computazionale (metriche di efficienza), nonché indicatori di equilibrio su set di test standard (MMMU, GPQA, SWE-bench, MMLU, HumanEval, ecc.);

- Metriche di adozione, utilizzo ed efficacia – numero di azioni/adozioni, risparmio di tempo/costi e aumento della produttività; coerenza del flusso di lavoro e velocità di correzione degli errori; Profondità di adozione o fidelizzazione;

- Metriche di impatto aziendale e finanziario (ROI, realizzazione del valore, costo normalizzato dell'IA (LCOAI)).

Oggi, una metrica multidimensionale viene implementata attivamente nella pratica, combinando quattro assi di valutazione del modello:

- Prestazioni tecniche;

- Facilità d'uso e conformità ai requisiti dell'utente;

- Sicurezza/affidabilità;

- Valore economico/commerciale.

Questo approccio aiuta a colmare il divario tra i benchmark ideali e la complessa e iterativa interazione tra esseri umani e IA nella pratica.

Prospettive globali per lo sviluppo dell'IA

L'uso dell'IA varia nelle diverse regioni del mondo, a seconda delle specifiche infrastrutturali, normative, prospettive di investimento e risorse umane. Europa e Stati Uniti sono leader nel mercato globale dell'IA, creando un'elevata pressione competitiva.Gli esperti di Goldman Sachs prevedono che entro la fine del 2025 gli investimenti globali nell'intelligenza artificiale potrebbero raggiungere i 200 miliardi di dollari, di cui quasi la metà negli Stati Uniti.

Gli Stati Uniti sono un attore importante nei finanziamenti, nella ricerca e sviluppo e nello sviluppo delle infrastrutture per l'intelligenza artificiale. Si prevede che il budget del settore pubblico e privato per gli investimenti nell'intelligenza artificiale supererà i 470,9 miliardi di dollari.

Il Regno Unito, con una quota di 21 miliardi di sterline, è leader nello sviluppo dell'intelligenza artificiale nel mercato europeo. L'Italia si colloca al secondo posto, mostrando una crescita attiva nel settore dell'intelligenza artificiale. Nell'ultimo anno, il volume di mercato è aumentato di circa il 58%, raggiungendo 1,2 miliardi di euro.

Secondo lo studio «Atteggiamenti verso l'adozione dell'intelligenza artificiale e rischi nel 2025», molti dirigenti aziendali in tutto il mondo ritengono che l'intelligenza artificiale venga utilizzata nel servizio clienti (36%), nella sintesi dei documenti (35%) e nella composizione delle email (32%).

Nel loro sondaggio «AI Agents 2025» gli esperti di PwC rilevano che l'88% dei dirigenti senior afferma di voler aumentare il budget destinato all'intelligenza artificiale nei prossimi 12 mesi.

Lo studio BCG indica che i dirigenti di tutto il mondo citano l'IA come una priorità strategica e sottolineano la transizione dalla sperimentazione a risultati misurabili.

Fattori chiave che accelerano la globalizzazione dell'IA:

- Crescenti investimenti in infrastrutture e potenza di calcolo.

- Sviluppo di quadri normativi e di governance.

- Utilizzo di professionisti di talento e capitale umano.

- Specializzazione del settore e maggiore concorrenza a livello regionale.

Formazione e istruzione in IA

Il successo della nuova ondata di automazione basata sulle tecnologie di IA sarà determinato dalla qualità dell'istruzione e della formazione professionale. Pertanto, i compiti prioritari delle aziende sono migliorare l'alfabetizzazione digitale nel campo dell'IA e sviluppare competenze tecniche approfondite tra i dipendenti.

La domanda di corsi sull'intelligenza artificiale generativa cresce ogni giorno. Ad esempio, il blog Coursera presenta già 700 corsi nel segmento IA generativa per l'anno in corso.

L'analisi dei dati del social network LinkedIn dimostra la popolarità della formazione all'interno delle organizzazioni. Pertanto, nel 2025, i programmi di formazione sull'IA saranno sempre più diffusi nel 32% dei casi.

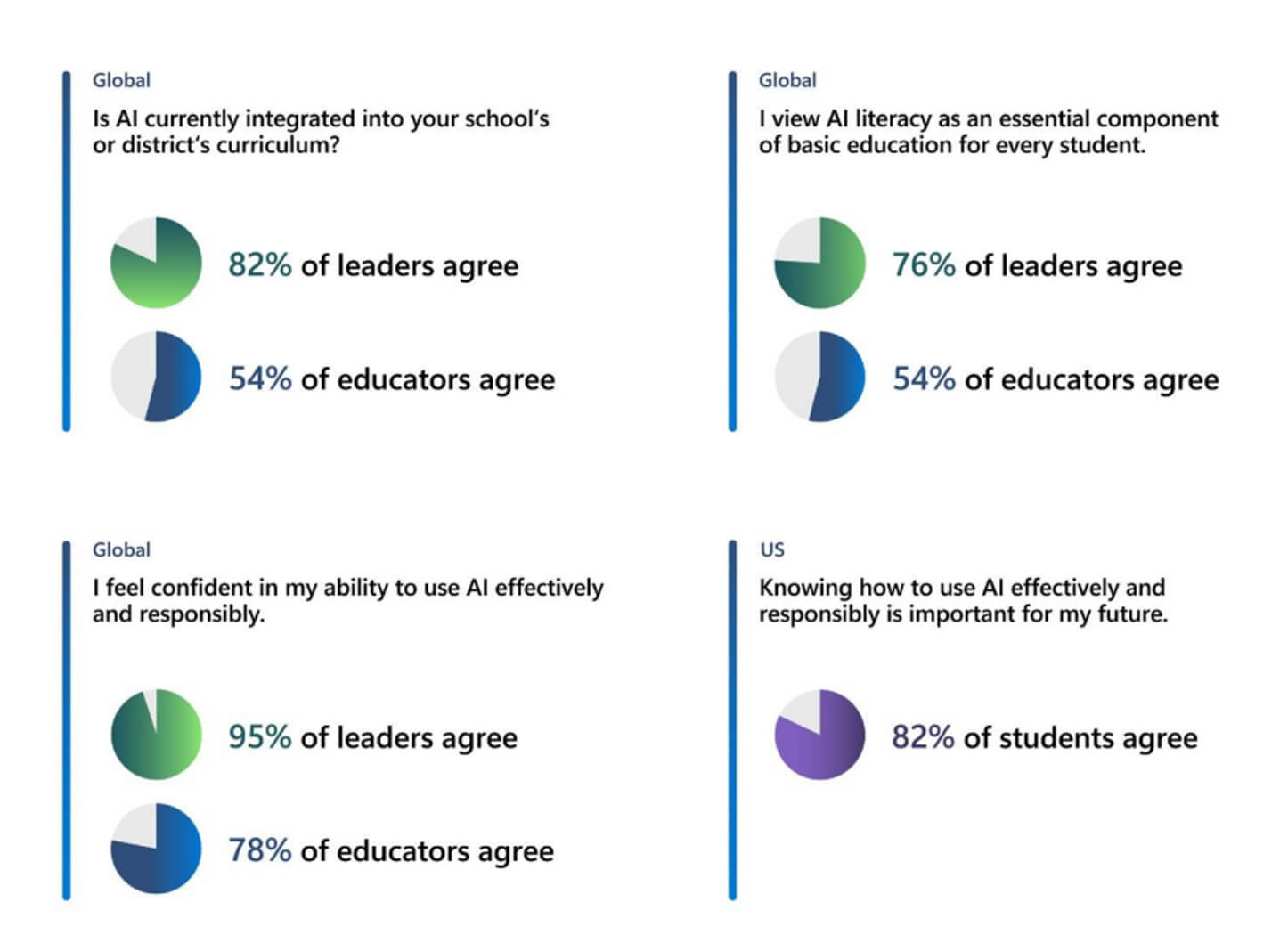

Secondo il rapporto «AI in Education 2025» di Microsoft, l'86% delle aziende del settore dell'istruzione utilizza l'intelligenza artificiale generativa.

Una ricerca condotta da McKinsey e WEF mostra che metà dei dipendenti aziendali avrà bisogno di competenze in intelligenza artificiale nei prossimi due anni, il che incoraggia i datori di lavoro a stanziare budget per la formazione e la riqualificazione del proprio personale.

Nel 2025-2026, le principali aree di formazione saranno le seguenti:

- Alfabetizzazione di base sull'IA per tutti i dipendenti aziendali: come utilizzare gli assistenti (copiloti) in modo sicuro ed efficace, riconoscere errori/allucinazioni e agire nel quadro delle politiche aziendali;

- Sviluppo di competenze applicative per specialisti specifici: utilizzo di strumenti di generazione di contenuti, automazione dei processi aziendali, progettazione rapida, implementazione di strumenti di IA nelle attività quotidiane (marketing, vendite, supporto);

- Sviluppo di competenze tecniche approfondite per ingegneri: apprendimento automatico, preparazione dei dati, MLOps, ottimizzazione/quantizzazione dei modelli, sicurezza e privacy dei dati, creazione di pipeline di formazione e distribuzione;

- Competenze trasversali ed etica: pensiero critico, interpretazione dei risultati dell'IA, etica, requisiti normativi (particolarmente importanti per l'Europa: GDPR + AI Act).

I principali investitori nella formazione sull'IA:

- Giganti globali come Microsoft, Google, AWS e Meta stanno ampliando i loro programmi di formazione e offrendo certificati gratuiti o a pagamento integrati nei prodotti cloud aziendali, come i corsi Copilot e i certificati Google AI;

- Su piattaforme educative come Coursera, edX, Udacity e sistemi LMS aziendali, è possibile trovare numerosi corsi dedicati alla GenAI, con rilascio di micro-certificati (in base ai risultati di un breve programma di formazione della durata massima di 12 settimane);

- Europeo Le iniziative governative e accademiche includono programmi di riqualificazione, sussidi per lo sviluppo di corsi di intelligenza artificiale nelle università, ecc.

Nel 2026, gli esperti si aspettano che i budget aziendali destinati alla riqualificazione del personale aumentino. Inoltre, un numero crescente di datori di lavoro pagherà corsi brevi e certificazioni per migliorare l'efficacia dei dipendenti nel raggiungimento dei propri obiettivi. L'intelligenza artificiale sarà integrata nei programmi universitari come materia a sé stante.

Carichi di lavoro di intelligenza artificiale e cloud

Con l'aumento delle ambizioni dei sistemi di intelligenza artificiale, che elaborano dati di input multimodali, li emettono in output in tempo reale, orchestrano agenti e gestiscono grandi pipeline che operano solo con l'output, i requisiti in termini di risorse di elaborazione, scalabilità, flessibilità e gestione dei costi sono in rapido aumento.Negli Stati Uniti e in Europa, le piattaforme cloud sono diventate soluzioni indispensabili per le aziende che desiderano implementare, scalare e gestire i carichi di lavoro.

Gli esperti prevedono che entro la fine del 2025 il mercato globale del cloud computing raggiungerà un valore di oltre 912,8 miliardi di dollari, di cui la spesa per il cloud pubblico ammonterà fino a 724 miliardi di dollari.

Secondo uno studio di Google Cloud, quasi il 98% delle aziende sta esplorando attivamente l'intelligenza artificiale generativa e il 39% la sta già utilizzando in un ambiente di produzione, dimostrando una transizione attiva dai progetti pilota ai sistemi reali.

Secondo MarketsandMarkets, il tasso di crescita medio annuo del mercato dell'intelligenza artificiale potrebbe raggiungere il 30-36% entro la fine di questo decennio. Oggi, il mercato globale dell'intelligenza artificiale è stimato in 390 miliardi di dollari.

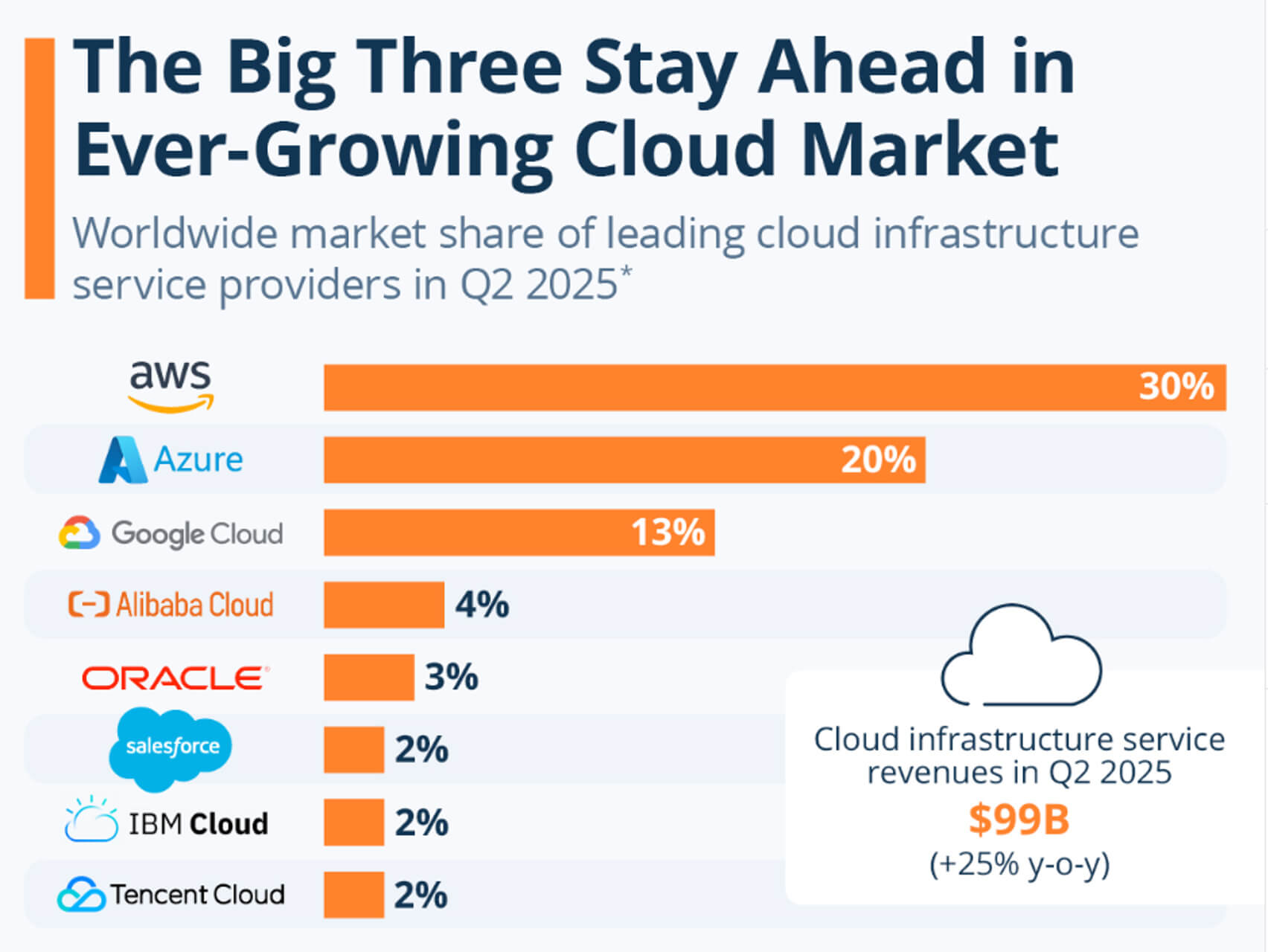

I tre operatori più grandi e iperscalabili al mondo sono AWS, Microsoft Azure e Google Cloud, che rappresentano già quasi il 60% del mercato globale delle infrastrutture cloud. In quanto tali, influenzano il luogo in cui viene eseguita la maggior parte dei carichi di lavoro di intelligenza artificiale aziendali.

Il ruolo chiave del cloud nei carichi di lavoro dell'intelligenza artificiale è determinato dai seguenti fattori:

- elasticità per carichi di picco di training e inferenza;

- operazioni multitasking gestite (MLOps) e pipeline end-to-end;

- accesso ad acceleratori e stack specializzati;

- regioni globali per conformità e dati residenza.

Secondo il rapporto di Google «State of AI Infrastructure», nel 2026 saranno disponibili più servizi di agenti gestiti. I fornitori di soluzioni cloud amplieranno l'orchestrazione degli agenti e i livelli di sicurezza (controllo delle policy, log di audit) per supportare i carichi di lavoro degli agenti negli ambienti di produzione.

L'ibridazione tra soluzioni edge e cloud sta diventando un approccio sempre più diffuso. Le applicazioni in tempo reale (AR/VR, sistemi automotive, sistemi di controllo industriale) utilizzeranno modelli ibridi: modelli compatti sul dispositivo + un cloud di backup per ragionamenti complessi o aggiornamenti.

Gli esperti di AInvest ritengono che i prezzi e gli accordi sulla capacità dei processori grafici dedicati diventeranno più trasparenti. Tutte le aziende negozieranno tra loro la capacità dei processori grafici dedicati e i prezzi per il costo prevedibile dei modelli di training.

Trasparenza e fiducia nell'IA

Con l'aumentare delle capacità e dell'autonomia dei sistemi di IA, trasparenza, spiegabilità, equità e responsabilità stanno diventando non solo optional, ma requisiti fondamentali, soprattutto nei mercati regolamentati (sanità, finanza, pubblica amministrazione) e in giurisdizioni come gli Stati Uniti e l'Europa, dove utenti, autorità di regolamentazione e stakeholder richiedono chiarezza. L'attenzione è ora rivolta allo sviluppo di strumenti, standard, metriche e pratiche che garantiscano l'affidabilità dell'IA nel mondo reale.Esempi di utilizzo dell'IA in aree tematiche in cui la trasparenza è fondamentale:

- Sanità (supporto alle decisioni cliniche) – i medici hanno bisogno di spiegazioni per comprendere e fidarsi dei risultati del modello. L'IA trasparente aiuta a ottenere l'approvazione normativa (FDA, EMA) e a prendere decisioni sull'implementazione;

- Finanziamento e punteggio di credito – le decisioni in materia di prestiti sono regolamentate: ai richiedenti a cui viene negato il credito devono essere fornite spiegazioni. Gli strumenti di interpretabilità aiutano a risolvere il problema dei prestiti distorti;

- Settore pubblico (governo e giustizia) – l'utilizzo nelle previsioni (ad esempio, recidiva, allocazione delle risorse) richiede la piena trasparenza per prevenire ingiustizie e garantire supervisione e verificabilità;

- Sistemi di reclutamento e gestione delle risorse umane – gli strumenti di intelligenza artificiale per il reclutamento o la valutazione delle prestazioni dovrebbero fornire spiegazioni per evitare accuse di discriminazione e rafforzare la fiducia dei dipendenti.

La legge UE sull'intelligenza artificiale, adottata nel 2024 e introdotta gradualmente tra il 2025 e il 2026, richiede ai fornitori di sistemi di intelligenza artificiale ad alto rischio di implementare solidi meccanismi di trasparenza e spiegabilità. Gartner stima che entro il 2026, il 70% dei progetti di intelligenza artificiale in Europa includerà requisiti chiari per la governance e l'audit.

Entro il 2026, trasparenza e fiducia cesseranno di essere fattori normativi e diventeranno vantaggi competitivi. Le organizzazioni che non saranno in grado di dimostrare onestà, spiegabilità e responsabilità rischiano di perdere l'accesso al mercato, soprattutto nell'UE. Al contrario, le aziende che implementeranno sistemi di intelligenza artificiale responsabili otterranno tassi di adozione più elevati e una maggiore fiducia da parte dei consumatori.