Согласно исследованиям Horizon Market Strategy, криптовалютный рынок в 2024 году оценивается в $5,115 млрд и его объем будет только увеличиваться (CAGR с 2024 по 2029 год составит 13,45%). Такому темпу роста также способствует все большее сближение секторов TradFi и DeFi, который основан на технологии блокчейна и криптовалютах. Многие ТОПовые банки, например, JPMorgan Chase, Goldman Sachs, Revolut, Bank of America становятся crypto-friendly и активно изучают и внедряют цифровые койны и технологию цепочки блоков. Так что запуск собственной платформы/приложения крипто-банкинга, как альтернативы традиционным банковским онлайн-сервисам может стать прибыльным и актуальным решением. А для быстрого выхода на рынок можно выбрать не разработку с нуля, а покупку готовой White-label платформы с дальнейшей брендомизацией.

Что такое крипто-банкинг платформа?

Крипто-банкинг — это платформа или приложение, которые предлагают те же услуги/сервисы, что и традиционные финансовые учреждения, но в криптовалютах. Они сочетают функционал цифровых банков + используют технологию блокчейн, чтобы:- Ускорить и обезопасить транзакции (переводы койнов осуществляется через блокчейн и смарт-контракты);

- Повысить прозрачность операций;

- Увеличить доступность и расширить ЦА (особенно актуально для жителей стран со слабо развитым сектором TradFi);

- Расширить количество способов для инвестирования и диверсификации портфеля.

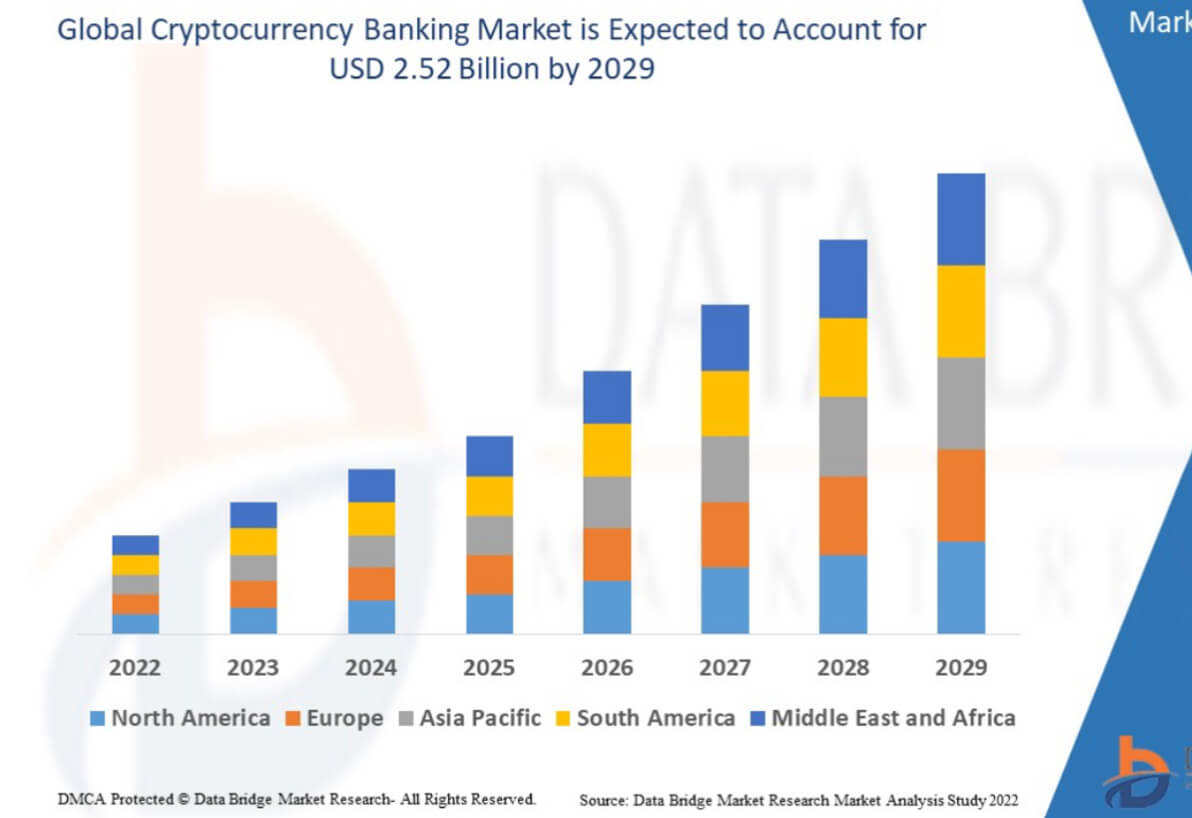

Согласно исследованиям Databridge Market Research, прогнозируемый объем криптовалютного банковского сегмента к 2029 году достигнет $2,52 млрд (CAGR — 6,8%).

При этом решение для криптобанка может использовать централизованную и более традиционную модель + интеграцию блокчейна для проведения операций (пример — Trustee Plus) или быть с децентрализованным управлением (DeFi). Наиболее часто используются публичные блокчейны:

- Ethereum (преимущество — наиболее развитая экосистема dapps);

- Solana (максимальная скорость операций + низкие сборы);

- Binance Smart Chain (выше пропускная способность и ниже комиссии, чем в Ethereum).

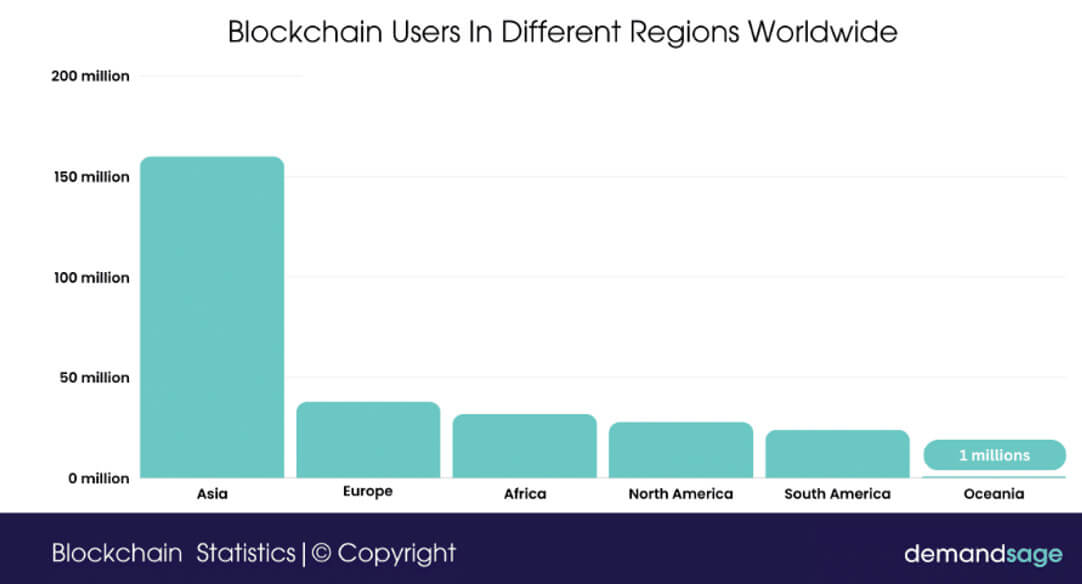

Основной рынок и ЦА — Северная Америка, но также активный рост интереса к сектору будет наблюдаться в Азиатско-тихоокеанском регионе. Это связано с быстрым развитием и внедрением новых технологий от AI до МL и роста числа техно-стартапов. Именно в Азии максимальный % людей, активно использующих технологию блокчейн в 2024 году — 160 млн.

Основные функции

Функционал таких платформ/приложений может включать:- Безопасное хранение криптоактивов: монеты/токены/стейблкойны (альтернатива крипто-кошелькам);

- Размещение депозитов в криптовалютах с получением % дохода. Часто ставка выше, чем в банках;

- Покупка криптовалют;

- Получение/предоставление займов в криптовалютах (залог также выплачивается в койнах);

- Обмен одних монет на другие и фиат;

- Оформление кредитной/дебетовой карты, связанной с крипто-счетом;

- Автоматическая диверсификация и оптимизация крипто-портфеля (некоторые используют алгоритмы ML для этого, например, SwissBorg);

- Возможна опция страхования вкладов.

При этом нужно понимать: что крипто-банкинг платформа, криптокошелек и биржа имеют принципиальные различия в функционале. Кошелек — это более простой вариант, сосредоточенный именно на хранении/переводе активов. CEX/DEX же дает более широкий, чем криптобанкинг, функционал для трейдинга: маржинальная, фьючерсная торговля, доступ к индикаторам (MACD, MA, RSI). ЦА из-за этого отличается: крипто-банкинг-платформы выбирают пользователи, которым нужно не только хранение активов, но и способы пассивного заработка/получения займов/диверсификации портфеля.

Еще одно отличие — в случае централизованных платформ пользователи передают свои средства на хранение. Тогда как в кошельках сохраняется полное управление.

Что учесть перед запуском: «Подводные камни»

Требования регуляторов к крипто-банкингу ниже, чем к CEX, но в 2024 году они становятся строже:- В США, Европе централизованные платформы должны придерживаться политик KYC/AML. В секторе DeFi надзор ниже, но в некоторых странах ведется разработка дополнительных норм (от MAS в Сингапуре, FCA в Великобритании и так далее);

- В случае работы с токенизированными активами нужно соблюдать требования SEC в США, в Европе — ESMA и региональных регуляторов. Например, крупная крипто-банкинговая платформа Nexo в 2021 году выплатила штраф SEC в $22 млн за незарегистрированную продажу EIP инвесторам в США.

- В некоторых регионах нужно получить лицензию для работы с цифровыми активами. Например, это оговорено FCA в Великобритании.

Как зарабатывают владельцы таких платформ

Один из способов получения дохода — это комиссии. Например, за внесение средств в криптовалюте обычно сбор отсутствует, но если поддерживается опция фиата то могут взиматься экстра 1-3%. Также есть сборы за обмен койнов (от 0,1% до 2%), за вывод/конвертацию средств в фиате (например, Trustee Plus за перевод койнов в EUR взимает 0,5%, если пользователь использует карту). За вывод средств в криптовалютах сбор варьируется в зависимости от типа койна (например, Nexo взимает 0,0005 BTC за операцию в Bitcoin).Однако при запуске своей платформы учитывайте высокую конкуренцию в нише: многие привлекают ЦА именно за счет 0% по многим операциям, например, за обмен койнов/операции со стейблкойнами.

Есть и другие способы заработка, например, если поддерживается опция депозитов/займов, то платформы могут получать доход за счет разницы ставок. Такой подход (более низкий % выплат за депозиты и выше % платы за кредиты) применяется на платформе Nexo. Дополнительные опции заработка:

- Фиксированная плата за хранение активов/обслуживание счета;

- Доступ к дополнительным инструментам аналитики, торговли, сигналам. Например, на SwissBorg есть опции для автоматического инвестирования. Или же доступ к экстра преимуществам, например, снижение % по кредитам;

- Выпуск собственного токена и предложение его пользователям платформы (они могут использовать его для стейкинга, снижения комиссий по транзакциям);

- Часть % прибыли при открытии опции стекинга или доступа к пулам ликвидности (DeFi).

Анализ конкурентов

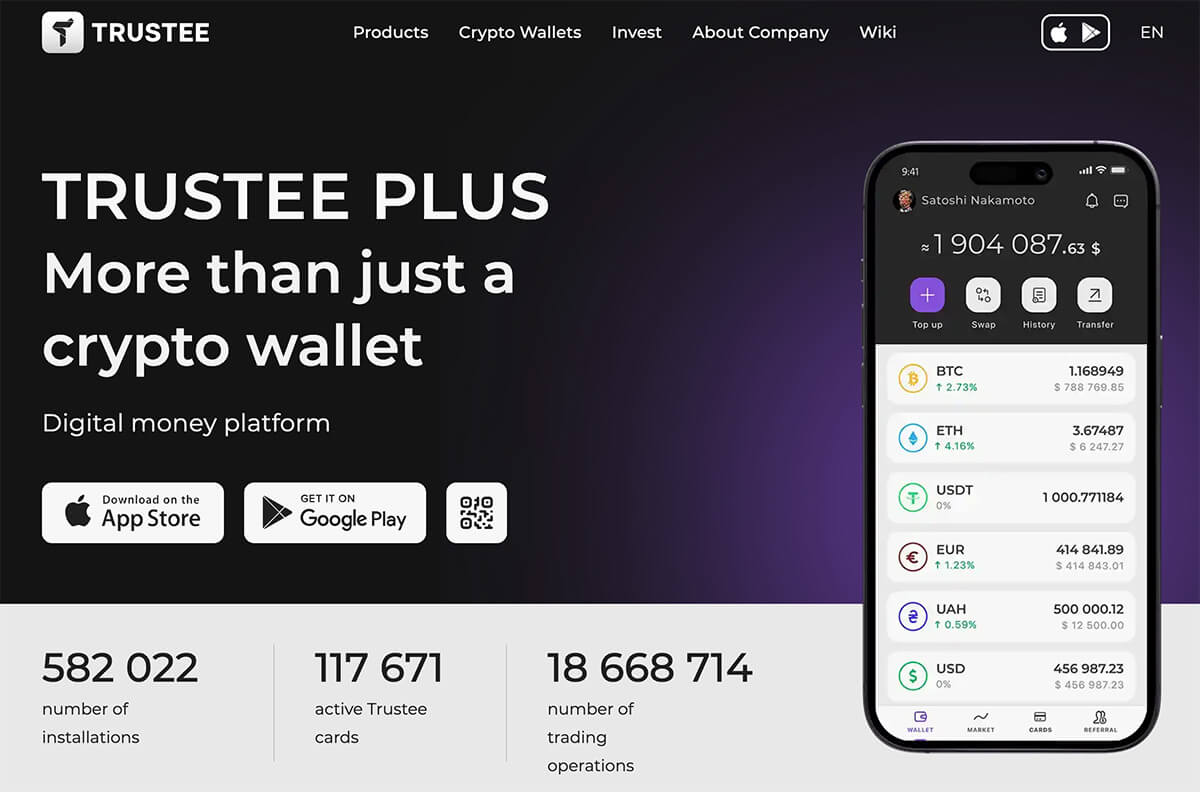

Сектор крипто-банкинга продолжает активно развиваться в 2024 году, росту конкуренции способствует заинтересованность традиционных банков в интеграции криптовалют + рост числа стартапов в мире (по данным Администрации малого бизнеса в США, в 2022 году уже насчитывалось 33+ млн предприятий и с каждым годом темпы роста увеличиваются). Интересные игроки на рынке крипто-банкинга: Trustee Plus, Nexo, SwissBorg и Wirex.Trustee Plus

Это софт криптобанка, который поддерживает услуги покупки/продажи/обмена/хранения 30+ криптовалют. Приложение доступно в App Store & Google Play. Основной используемый блокчейн — Ethereum. Но операции можно проводить в койнах разных стандартов: ERC-20, TRC-20, BEP-20. К 2024 году приложение установили 490,000+ пользователей, было выпущено 93,989 карт, а общее количество проведенных операций превысило 12,8+ млн.

Одно из преимуществ платформы — 0% комиссий за многие операции (переводы в стейблкойнах, P2P обмен, обслуживание и так далее). Функционал включает: мгновенные транзакции криптовалют по мобильному номеру, покупка койнов через банковские карты Visa/MasterCard, снятие средств в фиате через карту, оплата товаров/услуг через карту Trustee (60+ млн торговых точек), безопасное хранение активов. Платформа также обеспечивает поддержку 24/7.

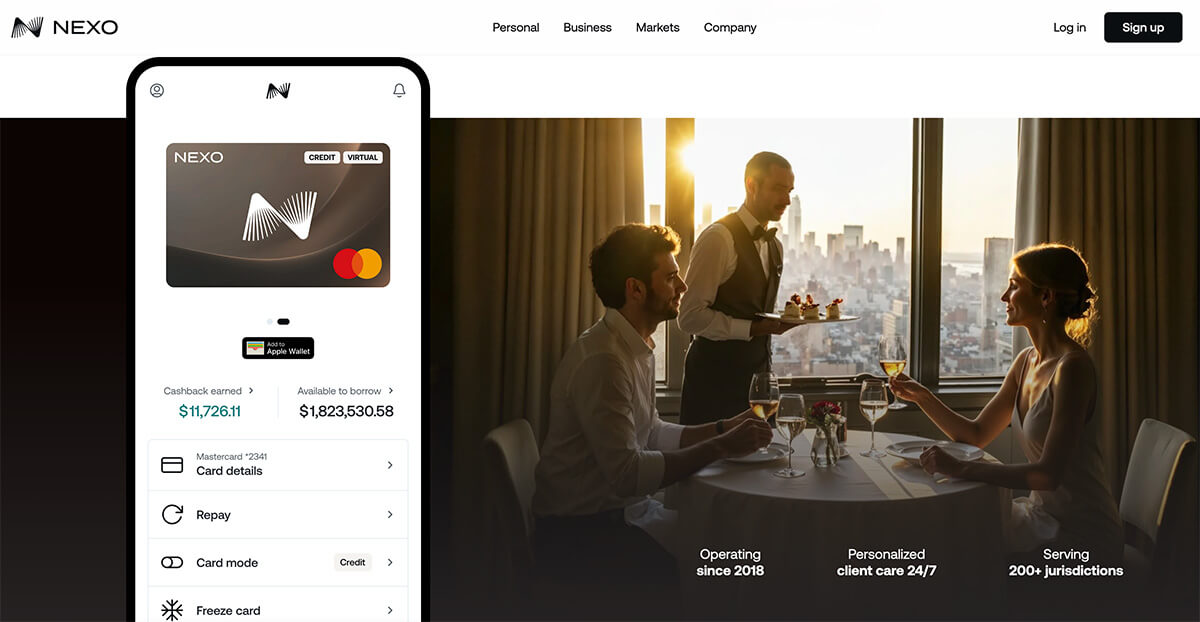

Nexo

Платформа для крипто-банкинга была запущена в 2018 году и с тех пор в ней зарегистрировались более 7+ млн пользователей. Nexo работает в 200+ юрисдикциях. Суммарный объем операций за весь период составил $130+ млрд. Основные процессы проходят через блокчейн Ethereum, но поддерживается опция взаимодействия и с другими сетями.

Платформа поддерживает 80+ криптовалют. Есть также собственный токен NEXO (держатели получают преимущества в виде сниженных комиссий, выгодных условий пассивного заработка и так далее). Основный профиль платформы — кредитование/депозиты в криптокойнах. Займы выдаются мгновенно, а залог выплачивается в монетах. Депозиты можно вносить в стейблкойнах (USDT, USDC и т.д.), а также монетах/токенах (BTC, ETH, Monero и прочих). Ставка плавающая в зависимости от ситуации на рынке, но часто выше, чем даже у популярных CEX. Также на Nexo поддерживается опция обмена криптовалют.

SwissBorg

SwissBorg — одно из наиболее популярных в Европе банковских приложений. Лицензирован в ЕС и работает согласно нормам регуляторов (+ поддерживается опция 2ФА). Суммарный объем активов на платформе: $1,25 млрд. Количество верифицированных пользователей в 2024 году: 807,000+.Имеет нативный токен BORG, который дает дополнительный доход через стейкинг и снижение комиссий за операции (113,000+ держателей). Основной блокчейн — Ethereum. Поддерживает 90+ криптовалют.

Основное направление платформы — криптоинвестирование. Наиболее просто заработать через внесение депозитов (опция Smart Yield), но также SwissBorg дает доступ к различным инвестиционным стратегиям, дает инструменты для анализа и управления рисками. Поддерживается опция автоматических вкладов (AutoInvest) и диверсификации крипто-портфеля. Кроме того доступны другие функции:

- Пополнение аккаунта через кредитные/дебетовые фиатные карты;

- Холодное хранение;

- Обмен криптовалют;

- Диаграммы/инструменты анализа рынка;

- Образовательный раздел + доступ к активному крипто-коммьюнити.

Wirex

Это гибридная платформа, сочетающая в себе операции в фиате/криптовалютах, была запущена в 2014 году. Суммарное количество пользователей с момента запуска: 6 млн. Работает в 130 странах. Объем транзакций в криптовалютах: $20+ млрд. Количество поддерживаемых криптовалют: 53.

Функционал включает: заказ дебетовой карты с поддержкой криптовалют/фиата, мгновенный обмен койнов, награда в 8% за оплату покупок в монетах, быстрые транзакции. Предусмотрено несколько тарифных планов, как в традиционной банковской системе: бесплатная Standart, Premium ($9,99 в месяц), Elite ($29,99 в месяц).

Запуск собственного крипто-банка

Вам нужно принять решение, будете ли вы заказывать разработку с нуля или купите White-Label. Второй вариант предполагает приобретение уже готового шаблона, который будет настроен под ваши запросы:- Выбран функционал: от простого обмена до уровня инвестиционных платформ и стейкинга. В CeFi-решениях возможно больше доп опций, например, страхования вкладов;

- Разработан настраиваемый пользовательских интерфейс;

- Обеспечена поддержка мультивалютных крипто-счетов (возможна поддержка NFT);

- Обеспечена безопасная интеграция API;

- Отредактирован UI/UX-дизайн с внедрением логотипов вашего бизнеса и прочее.

Мы в Merehead предлагаем именно эту опцию, так как это позволит сэкономить время в 5-6 раз (настройка может быть завершена в течение 2-5 недель) и средства (в сравнении с созданием с нуля экономия до 60%):

- Небольшое приложение будет стоить $20-40,000;

- Приложение с более сложным функционалом — $40-80,000;

- Масштабная платформа — $80-160,000.

Вне зависимости от выбранного варианта процесс разработки криптобанка будет включать несколько этапов. На стадии обсуждения проекта нужно выбрать модель:

- Централизованное приложение/платформа (CeFi): вы сохраните контроль над управлением, хранением активов и так далее. Технология блокчейна и смарт-контрактов будет использоваться для проведения крипто-операций (это обеспечит большую прозрачность + безопасность, чем в секторе TradFi). Минусы — большие траты на обслуживание. Также нужно обеспечить безопасность хранения активов (кастодиальные решения. Наиболее безопасный вариант — использование холодного хранения в аппаратных кошельках). Требования регуляторов к CeFi выше;

- Децентрализованное приложение (DeFi): транзакции будут проводиться без посредников и стороннего вмешательства (это снижает затраты), безопасность будет зависеть от корректности работы смарт-контрактов (их уязвимость — главная причина возможной потери вашей ЦА), за хранение средств будут отвечать сами пользователи (используются некастодиальные решения). ЦА DeFi часто более узкая, чем у CeFi, из-за большей специфичности интерфейса.

Далее — выбор блокчейна. В ТОПе Ethereum, Solana и BSC. Анализ конкурентов показывает, что в 2024 году пользователи чаще регистрируются на платформах на Ethereum. От этого выбора зависит также используемые при разработке фреймворки (пример для BSC — Hardchat) + язык программирования смарт-контрактов. Например, для Ethereum используется Solidity. Интеграция с биржами, поставщиками ликвидности и внешними сервисами происходит через API.

Часто крипто-банкинг платформы также позволяют проводить обмен/пополнение/вывод в фиате, так что нужно обеспечить интеграцию с платежными системами. Распространенная опция — прием переводов с карт Visa, Mastercard и Maestro, но можно также расширить ЦА за счет интеграции с PayPal, Payeer, AdvCash. Возможна поддержка операций через App Pay.

Ключевую роль в секторах CeFi/DeFi играет обеспечение безопасности. Плюсом станет внедрение системы мониторинга за исполняемыми смарт-контрактами (они будут отслеживать частоту и виды операций, выявлять подозрительную активность пользователей). Важно также обеспечить защиту от Ddos-атак.

В качестве доп-опций возможна также интеграция чат ботов на основе AI. Это улучшает взаимодействие с пользователями (работают 24/7).