По данным CoinMarketCap, в 2025 году действуют уже 252 криптобиржи, где доступна спотовая торговля, а на 108 поддерживаются сделки с фьючерсами. Суммарный суточный объем торгов на только споте в 2025 составляет $1,41 трлн, и общая тенденция, если сравнивать с 2023 и 2024 годами однозначна — наблюдается значительный рост. Лидируют на рынке именно CEX: по данным Filnbold на них приходится ~80% торгов. Это делает запуск собственной централизованной криптобиржи финансово перспективным решением, однако перед началом разработки важно учесть нюансы: правильно выбрать юрисдикцию для регистрации (условия получения лицензии будут отличаться), размер комиссий, функционал (поддержка только спотовой или еще и маржинальной, фьючерсной торговли) и так далее. Рассмотрим основные аспекты.

Виды CEX: что учитывать перед запуском

Криптовалютная биржа — это платформа для торговли криптоактивами, которая использует технологию цепочки блоков для обеспечения прозрачности и безопасности. Виды поддерживаемых активов:- Монеты, выпущенные на собственных блокчейнах: BTC, ETH, SOL и прочие;

- Токены различных стандартов, созданные на основе чужих блокчейнов: USDT (ERC-20, TRC-20), UNI (ERC-20), SHIB (ERC-20);

- Криптовалютные деривативы: фьючерсные контракты на куплю/продажу через время по фиксированной цене, опционы, свопы, CFD;

- NFT: невзаимозаменямые токены.

Если хотите открыть свою криптобиржу, то стоит учесть, что в 2025 году большинство крупных игроков на рынке поддерживают не только торговлю монетами/токенами, но и деривативами: Binance, Bybit, Kraken, OKX и так далее. Хотя есть исключения, например, Gemini.

Почему CEX, а не DEX?

Основные игроки на крипторынке — это CEX, где все операции контролируются одной компанией, а сама платформа имеет классическую архитектуру с собственными серверами. Управление активами производится off-chain, а технология цепочки блоков (в отличие от DEX) используется только для отдельных функций: депозитов/вывода средств, перемещения средств и хранения на холодных/горячих кошельках, листинга токенов/монет, регистрации крипто переводов. Почему запуск CEX более целесообразен, чем DEX:- Сохранение полного контроля. В CEX владелец управляет листингом криптовалют, торговыми операциями, может самостоятельно добавлять/убирать экстра-функции, устанавливать комиссии и так далее;

- Более широкая ЦА. У CEX более простой функционал, чем у DEX, так что в целевую аудиторию входят не только профессиональные трейдеры, но и новички. К тому же больший комфорт пользователей обеспечивается за счет большой скорости исполнения ордеров. А более высокая ликвидность, чем у DEX, упрощает привлечение институционных крупных инвесторов. Статистика для подтверждения: в среднем на DEX приходится лишь от 7% до 20% торгов;

- Меньшая зависимость от блокчейна. DEX полностью работают на сетях и смарт-контрактах, так что любые сбои в их работе носят катастрофический характер, CEX же менее зависимы, так как часто работают с несколькими сетями одновременно (например, Ethereum, Solana, Polygon), а для внутренних операций могут использовать решения на основе приватных блокчейнов или другие внутренние механизмы (это также ускоряет скорость проведения транзакций и снижает сборы для трейдеров, повышая их лояльность);

- Повышенный доход с комиссий. У CEX больший объем торгов + большее число исполняемых ордеров, чем у DEX. Средние сборы на CEX: от 0,1% до 0,5% за сделку. Примеры: Binance — 0,1% для тейкеров/мейкеров, OKX — 0,08% для мейкера, 0,1% для тейкера;

- Легче поддерживать репутацию. CEX по умолчанию считаются надежнее, чем DEX, поэтому они легче набирают аудиторию + на них чаще хотят провести листинг токенов. Крупные биржи взимают за листинг от $20,000 до $1,000,000, например, на Binance — от $100,000 до $1,000,000, на Gate.io — от $20,000 до $200,000. У небольших или новых бирж ставка ниже: от $5,000 (примеры: Probit, BitMart);

- Дополнительные источники доходов. У CEX больше возможностей и они чаще, чем DEX зарабатывают на % со стейкинга/фарминга, кредитах и займах для трейдеров, комиссиях за вывод средств, участиях в партнерских программах, повышенных сборах на рынках OTC, маржинальной и фьючерсной торговле. Как правило white label децентрализованной биржи из-за децентрализованной структуры, меньшей ликвидности и ограниченного числа пользователей эти опции или вообще не представлены, или ограничены.

Однако есть и недостатки, если сравнивать со скриптами децентрализованных бирж: более жесткое регулирование (например, почти во всех странах CEX обязаны придерживаться политик KYC + AML, получать лицензии, предоставлять отчетность регуляторам), более высокие инфраструктурные затраты на техподдержку, обработку и хранение данных, обеспечение безопасности и так далее. В обязательные расходы CEX входит плата за сервера, защиту личных данных пользователей и средств, которые они переводят на холодные/горячие кошельки бирж, резервное копирование данных, системы мониторинга и разрешения споров.

Виды торгов: спот, маржа и фьючерсы

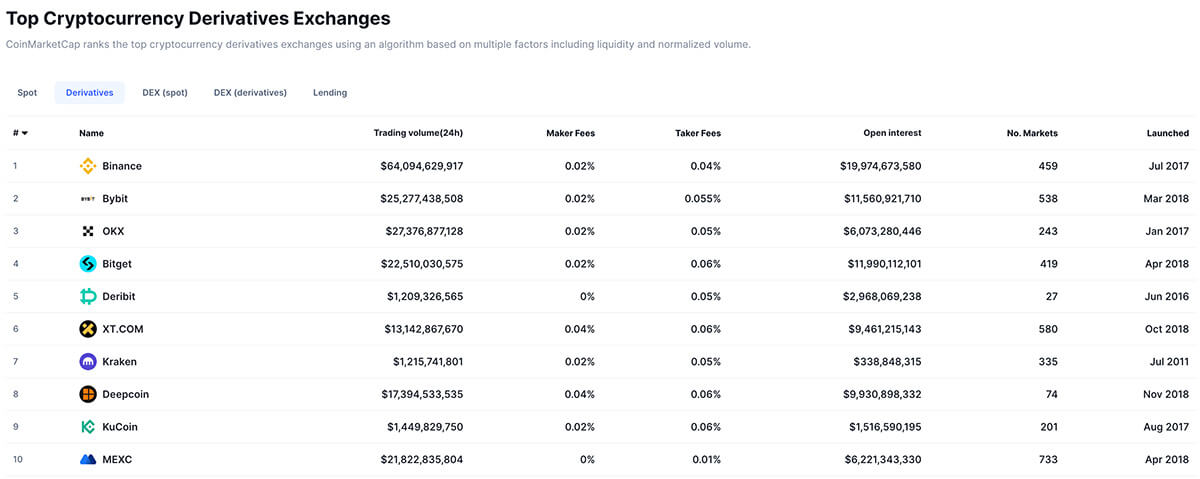

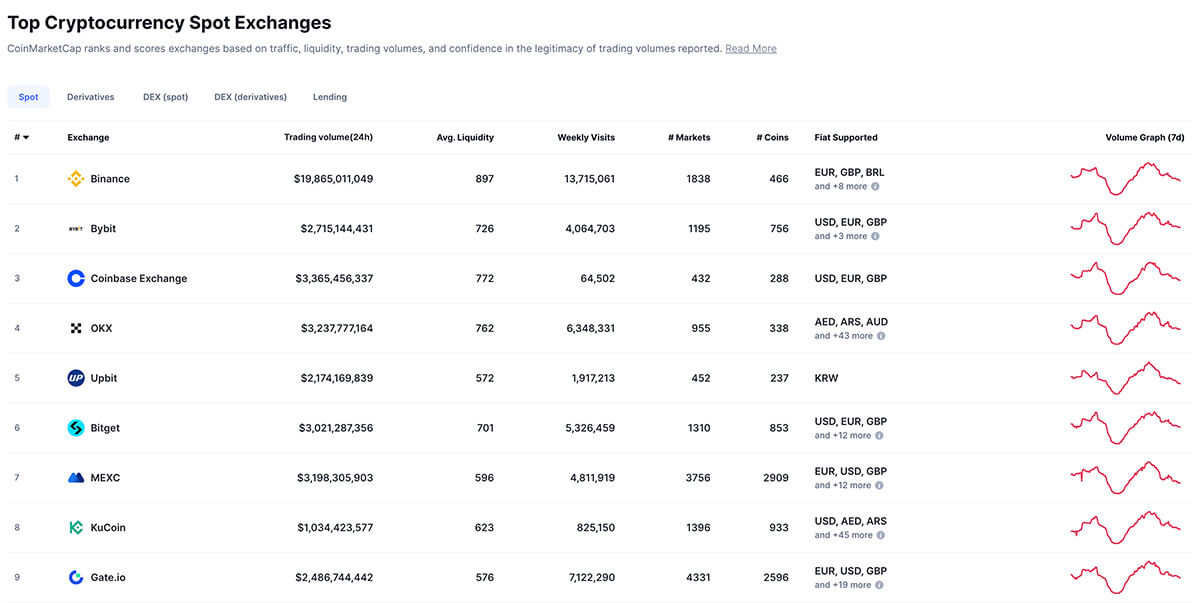

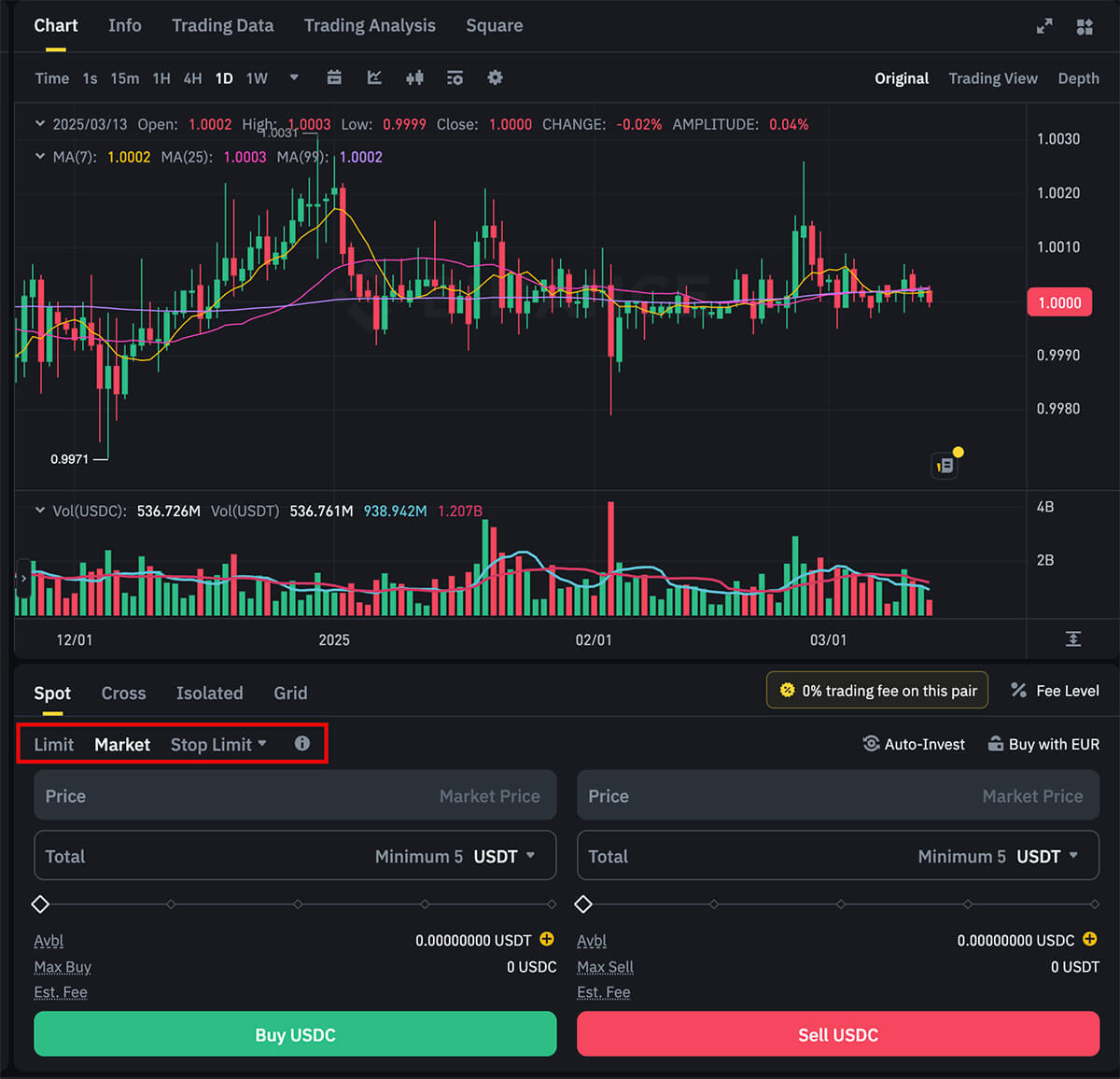

Наиболее простой вид CEX — это спотовые площадки. Этот тип торгов предполагает простую куплю/продажу криптовалют друг за друга или за фиат без использования заемных средств. Транзакции проводятся сразу, а биржа выступает посредником при передаче средств: создает площадку для поиска продавца/покупателя, книгу ордеров с текущими заявками, поддерживает ликвидность, реализовывает сделки, перемещая активы со счетов трейдеров, и обеспечивает безопасность процесса. Примеры криптобирж со спотовой торовлей — Binance (объем торгов за 24 часа — $20,5 млрд), OKX ($3,7 млрд), Bybit ($5,1 млрд).

Спотовые сделки обычно доступны на всех CEX: это может быть как единственно доступный вид торгов, так и одним из основных с дополнением в виде фьючерсных, маржинальных сделок. Чем более развита криптобиржа, тем больше типов ордеров для спота она предлагает. Примеры:

- Рыночный: доступен по умолчанию на всех CEX. Предполагает мгновенную куплю/продажу по текущей рыночной цене;

- Лимитный: исполняется с задержкой, когда цена достигает конкретной установленной планки;

- Стоп-лосс: используется для защиты от убытков, исполняется при достижении конкретной цены;

- Тейк-профит: исполняется с задержкой, когда трейдер получает определенную прибыль из-за изменений цены;

- Стоп-лимитный: комбинация стоп-ордера + лимитного;

- Трейлинг стоп-ордер: движущийся вслед за ценой стоп-ордер, который реализуется при сильных отклонениях и выходе за установленный диапазон;

- Fill or Kill: ордер, который должен быть исполнен мгновенно или отменен и так далее.

Второй вид криптобирж — с маржинальной торговлей. Она дополняет спотовую, то есть такие платформы более сложные, так как поддерживают 2 типа торгов: спот + маржа. Маржинальные CEX позволяют трейдерам торговать криптоактивами с привлечением заемных средств. В случае со спотовой маржинальной торговлей размер плеча ограничен: часто это х2-х10. Например, на Binance — до х3 для спота, на KuCoin — до х5. В целом, размер плеча зависит от законодательных ограничений + политики конкретной CEX + маржа для разных токенов отличается.

В некоторых странах, например, ЕС/США/Японии есть законодательные ограничения на размер плеча. Например, лимит для спота в Японии — х2, в Великобритании — тоже х2, в Австралии — х3.

Преимущества запуска маржинальной CEX:

- Более широкая ЦА: такие биржи привлекают трейдеров, которые торгуют регулярно и крупными суммами, включая институционных инвесторов. Помимо возможности получения большей прибыли за счет плеча, такие платформы дают больше инструментов для хеджирования рисков и защиты от финансовых потерь;

- Выше заработок за счет комиссий: так как сумма сделок с плечом выше, то % также больше + предусмотрена дневная % ставка за займ (например, на Binance для спота она составляет 0,01%);

- Повышенная торговая активность пользователей. Это влияет как на суммарный объем торгов на платформе, так и способствует удержанию пользователей;

- Больше способов монетизации: за счет различных типов займов и кредитов.

Главный минус такой CEX — разработка криптобиржи более сложная, так как архитектура должна включать механизмы управления займами, автоматического закрытия позиций, расчета маржи, прибыли/убытков, % ставок, защиты от манипуляций. Это также увеличивает нагрузки на сервер. Требования к безопасности таких CEX выше: необходима защита от взлома, флэш-крашей и более сложная система для управления балансами пользователей. Все это приводит к более высоким финансовым тратам на разработку и поддержание инфраструктуры.

Регуляторные требования к маржинальным CEX также выше, например, более строгие проверки в ЕС, согласно требованиям MiCA.

Третий тип платформ это биржи с фьючерсной торговлей. Это наиболее сложный тип бирж, где торговля ведется не только активами, но также контрактами на отсроченную куплю/продажу. На таких платформах обычно доступны все 3 вида торгов: спотовые, маржинальные и фьючерсные. Причем плечо для фьючерсов выше: часто х50-х100. Пример: на Binance достигает х125, на OKX до х150.

Чем крупнее биржа, тем больше разнообразных фьючерсов доступно, например: классические, без срока истечения, инверсные и так далее. Чем больше опций, тем шире ЦА.

Преимущества запуска фьючерсной CEX:

- Более высокая прибыль с комиссий: за счет высокого плеча (до х125) размер сделок больше + выше сумма сборов с предоставленного займа. Часто также предусмотрены комиссии за ликвидацию;

- Привлечение максимально широкой ЦА, включая профессиональных трейдеров;

- Возможность экстра заработка за счет внедрения дополнительных продуктов, например, опционов;

- Нет необходимости хранить реальный резерв криптовалют, а значит снижены риски взлома;

- Если акцент именно на фьючерсной торговле, без активного спота, то можно поддерживать ограниченное число криптоактивов, например, только топовые койны: BTC, ETH, SOL и другие.

Основные минусы такой платформы: сложная архитектура в сравнении со спотом (поддержка кредитного плеча, механизмы ликвидации позиций, защита от манипуляций и так далее) и более высокие требования к безопасности. Такие CEX также регулируются максимально строго, особенно в странах, где можно привлечь институционных инвесторов (США, Китай, Великобритания).

Основные нюансы разработки CEX

Создание криптобиржи — это многоэтапный процесс, требующий привлечения команды разработчиков, разбирающейся в финтех секторе и конкретно технологии блокчейн и криптовалютах. В нашей компании Merehead вы можете заказать такую услугу разработки криптобиржи: полный пакет включает анализ ниши, конкурентов, подготовку технической документации, разработку архитектуры, UI/UX дизайна и так далее.Первый шаг при разработке такого проекта — это выбор типа CEX. От него будут зависеть юридические аспекты, сложность архитектуры, функционал и так далее. Цена также будет варьироваться:

- Стоимость разработки наиболее простой спотовой биржи — от $20,000 до $30,000;

- Маржинальной платформы — от $30,000 до $50,000;

- CEX для торговли фьючерсами — от $60,000 до $150,000.

Но вне зависимости от выбора архитектура CEX будет содержать основные элементы, представленные в таблице.

| Элемент архитектуры | Пояснение | Применяемые технологии |

| Торговый движок | Отвечает за обработку, исполнение ордеров, рассчитывает цены, следит за ликвидностью, обеспечивает скорость проведения операций. Основные критерии: надежность, масштабируемость, низкая задержка | С++, Rust, Java или Go. Иногда используется Python |

| Базы данных | Для хранения и обработки ордеров, информации по балансам, кэширования ордербуков и прочее | PostgreSQL или MySQL, Redis, MongoDB + для аналитики можно использовать ClickHouse |

| API | Для взаимодействия с биржей (управление счетами, ордерами, отслеживания котировок и так далее) | WebSocket, REST |

| Система безопасности | Для защиты от DDos-атак, шифрования личных данных, операций, мониторинга подозрительной активности | TLS 1.3 + AES-256, Hardware Security Modules и так далее |

| Веб- и мобильный интерфейс | Для быстрой работы и удобного взаимодействия, обновлений в режиме реального времени | React.js, Vue.js + библиотеки Ant Design или Material UI |

| Кастодиальная система | Для управления горячими/холодными кошельками, обработки выводов/депозитов | Мультиподписные кошельки, Fireblocks, Ledger Vault |

| Маркет-мейкинг и управление ликвидностью | Для интеграции с внешними поставщиками ликвидности, добавление искусственной ликвидности и так далее | Prime Brokerage Services, Python, Rust, C++ |

Выбор юрисдикции

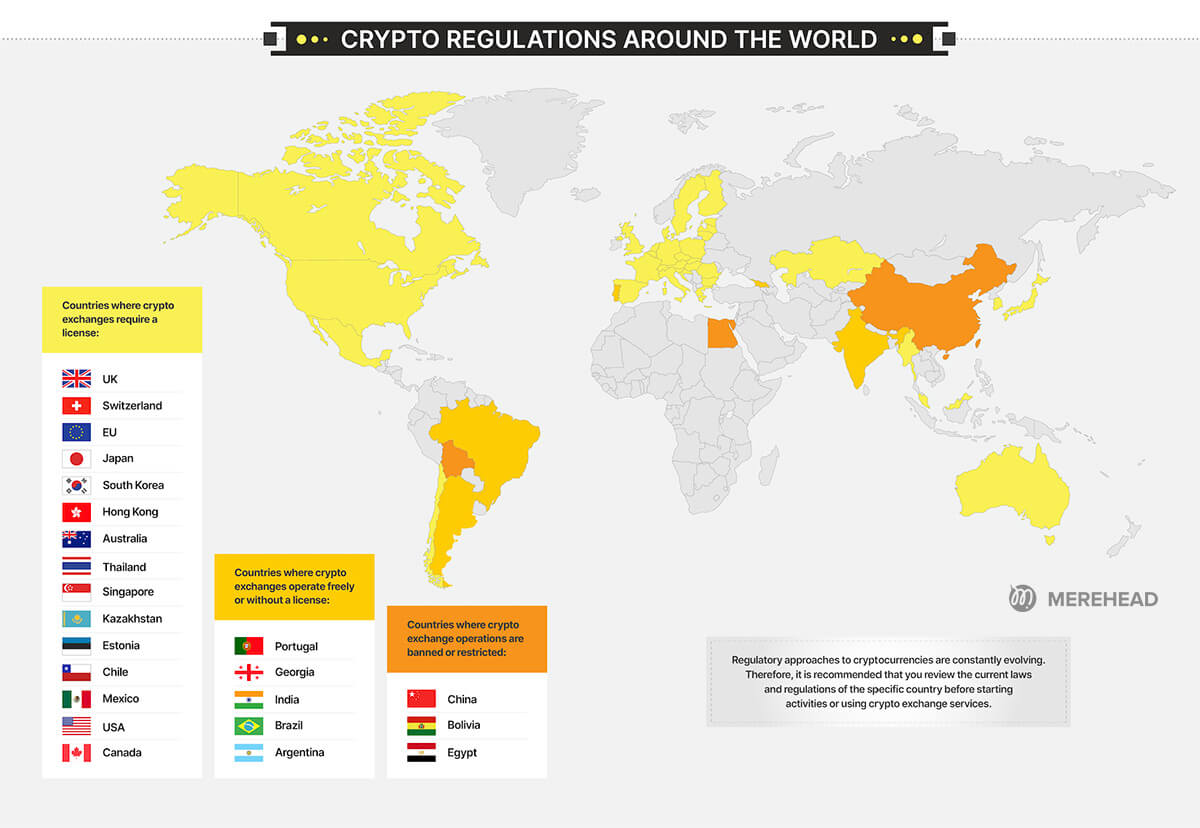

Чтобы CEX работала официально, она должна получить лицензию на торговлю: требования регуляторов разнятся в зависимости от юрисдикции. Популярные варианты:- В США CEX должны пройти регистрацию в Financial Crimes Enforcement Network (FinCEN) в качестве Money Services Business (MSB) + в некоторых штатах нужно получить отдельную лицензию, например, такое правило действует в Нью-Йорке. Все биржи должны придерживаться политик KYC/AML и требований SEC. В случае фьючерсных бирж обязательно также соблюдение норм CFTC;

- В ЕС действует общий регламент от Markets in Crypto-Assets (MiCA) + в каждой отдельной стране нужно получить лицензию у местного регулятора, например, в Германии у Федерального органа финансового надзора (BaFin), во Франции нужно получить статус Поставщика услуг цифровых активов (DASP) в Управлении по финансовым рынкам (AMF) и так далее;

- В Сингапуре нужно получить лицензию в Управлении денежного обращения Сингапура (MAS) в соответствии с законом Payment Services Act. Также обязательно нужно следовать нормам KYC, AML и внедрять меры по обеспечению кибербезопасности.

Самые сложные страны для получения лицензии — США, Япония, Германия и Сингапур. А легче всего начать работать в Эстонии, Кюрасао и на Мальте.

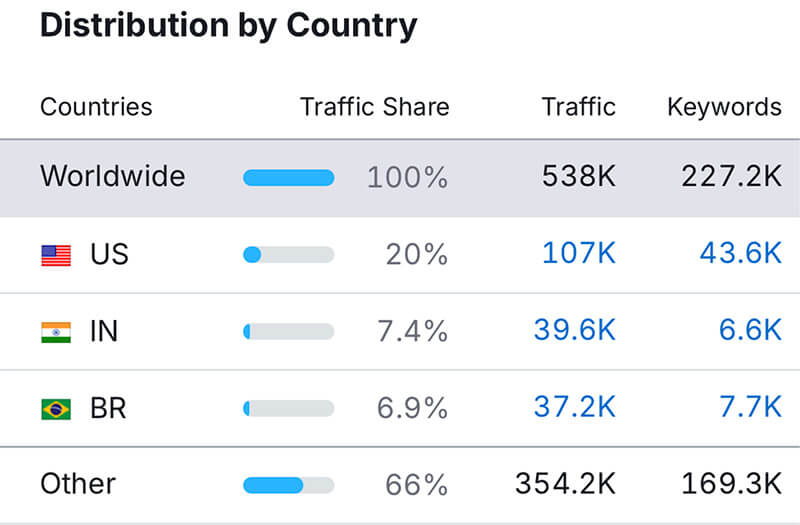

Помимо сложности получения лицензии при выборе стоит ориентироваться на вашу ЦА. Чтобы составить портрет потенциального клиента, можно проанализировать сайты конкурентов с помощью сервисов SimilarWeb, Ahrefs и других.

Например, основной трафик на популярную биржу OKX приходит из USA (20%), India (7,4%) и Brazil (6,9%).

Выбор доступных видов ордеров

Чем более широкий выбор ордеров доступен, тем лучше с точки зрения расширения ЦА, но нужно учитывать сложности, возникающие с технической точки зрения:- Требуется большая мощность торгового движка: необходимо больше серверов, так как увеличится общее число транзакций + новые ордера должны корректно работать вместе с предыдущими + все сделки должны исполняться быстро;

- Стоп-ордера требуют постоянного мониторинга и реакции на триггеры: нагрузка на систему также возрастает + информация об изменениях цен и сама реализация ордеров должны происходить без задержек и ошибок;

- Увеличивается нагрузка на базу данных, так как необходимо хранить информацию о каждом ордере. Решение: кластеризация серверов;

- Ордера нужно интегрировать в интерфейс и API;

- Вероятность ошибок возрастает: потребуется проведение более частых тестов.

Заказчику, выбирающему опцию большого числа ордеров, нужно учитывать более высокие финансовые расходы: на поддержание серверов для высокочастотной торговли (то есть, инфраструктурные расходы на облачные хранилища или собственные дата-центры), на разработку самих ордеров + тестирование на нагрузки. Более бюджетный вариант — выбрать только базовые типы (рыночный, лимитный и стоп).

С точки зрения разработки упростить процесс внедрения большого числа ордеров можно, выбрав модульную архитектуру + добавление новых ордеров через плагины без изменений исходного кода + используя готовые библиотеки, например, QuantConnect + внедрив систему параллельной обработки ордеров. Обязательно нужно провести нагрузочное тестирование.

Выбор дополнительного функционала

Чтобы расширить ЦА и привлечь больше профессиональных трейдеров, можно добавить дополнительные опции: инструменты аналитики, графики, торговые индикаторы (MA, MACD, RSI и так далее), трейдинговых ботов для автоматизированной торговли, API для интеграции сторонних сервисов/алгоритмов для реализации собственных стратегий и прочее. Преимуществом станут также программы пассивного заработка, например, стейкинг.Для новичков же будет полезен обучающий раздел с текстовыми инструкциями и видеоматериалами. В 2025 году продолжают также набирать популярность чат-боты на основе ИИ для персонализированных консультаций.

Чтобы узнать больше о разработке и уточнить точную стоимость криптобиржи, пишите нашим менеджерам. Наша команда Merehead поможет определиться с выбором типа биржи, функционалом и юрисдикцией.