Искусственный интеллект (ИИ) вышел далеко за рамки лабораторных демонстраций и узкоспециализированных вариантов использования. Сегодня он массово интегрируется в глобальные технологии и продукты.

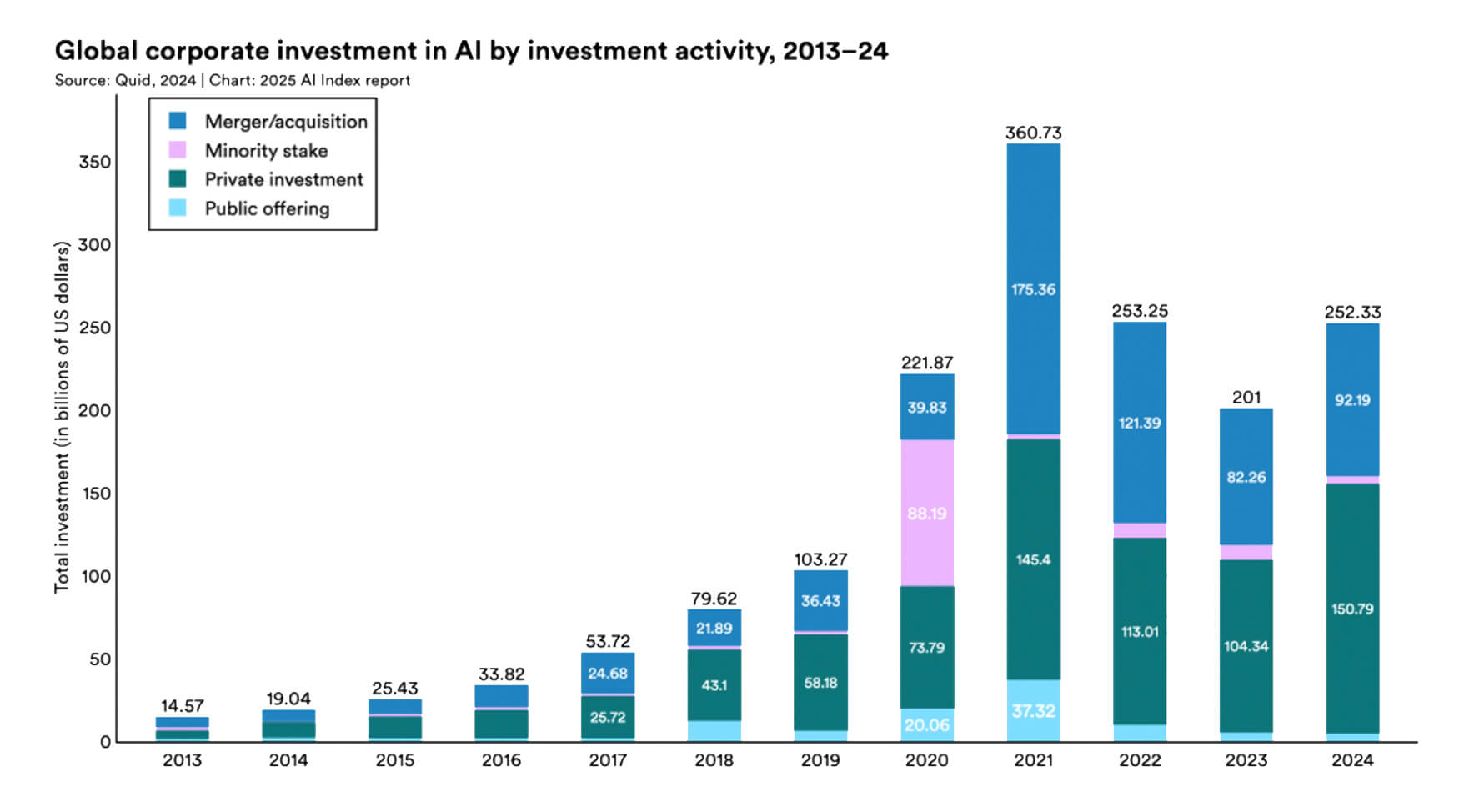

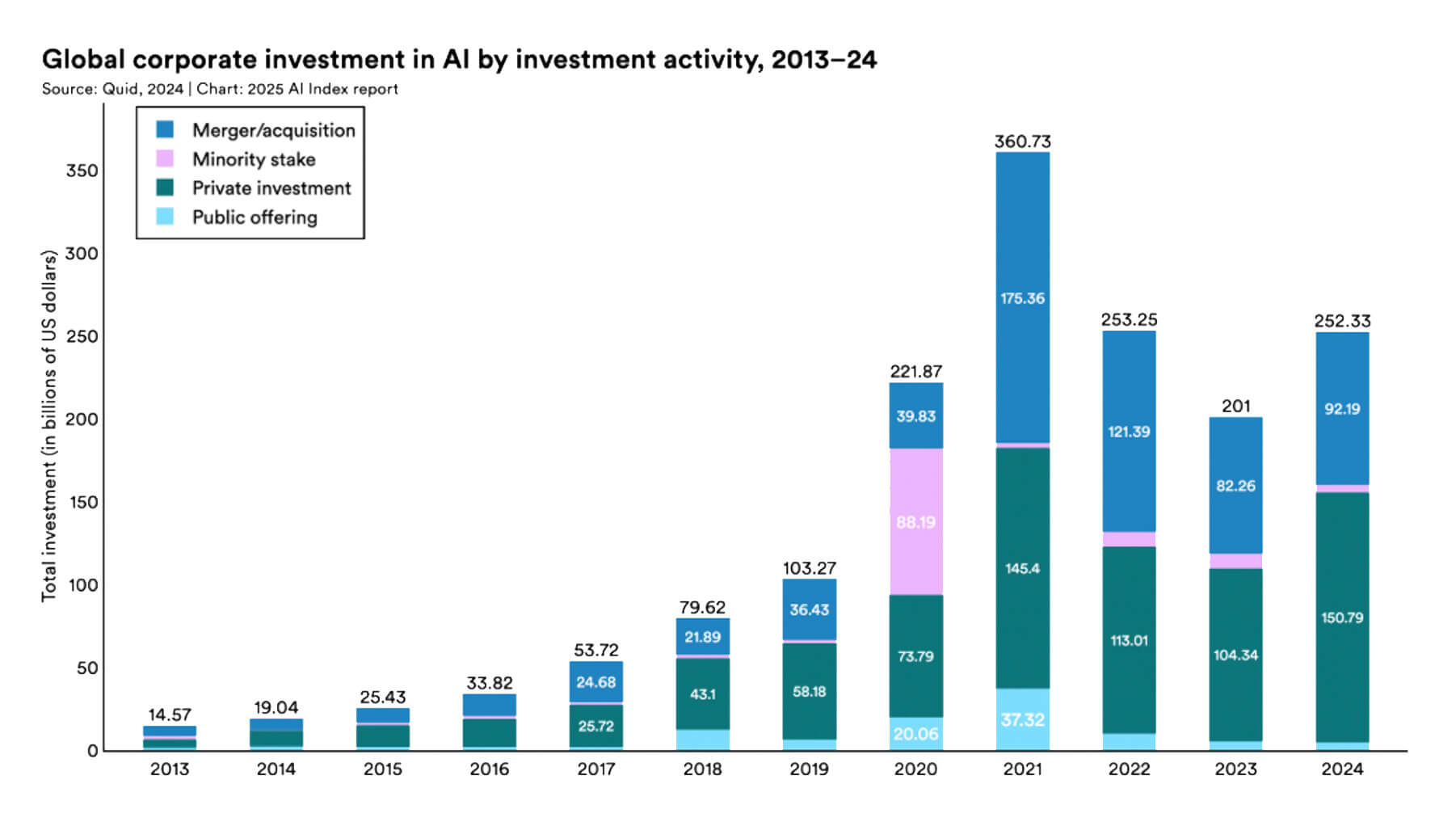

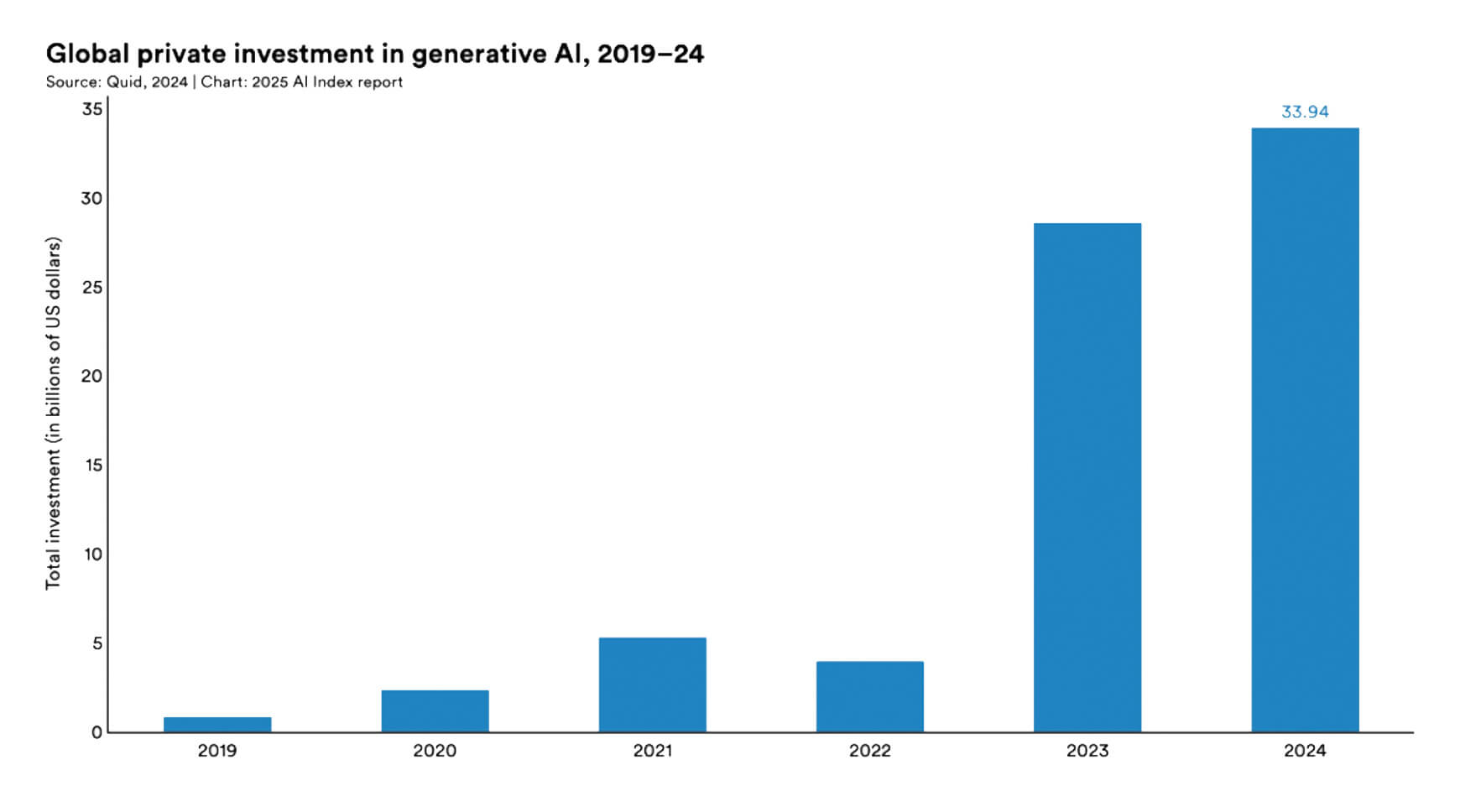

Для бизнеса ИИ уже превращается в стратегический объект инвестирования: по итогам 2024-го года, капиталовложения в технологии искусственного интеллекта составили 252,3 миллиардов долларов от корпоративных инвесторов, и 33,9 миллиардов долларов от частных инвесторов.

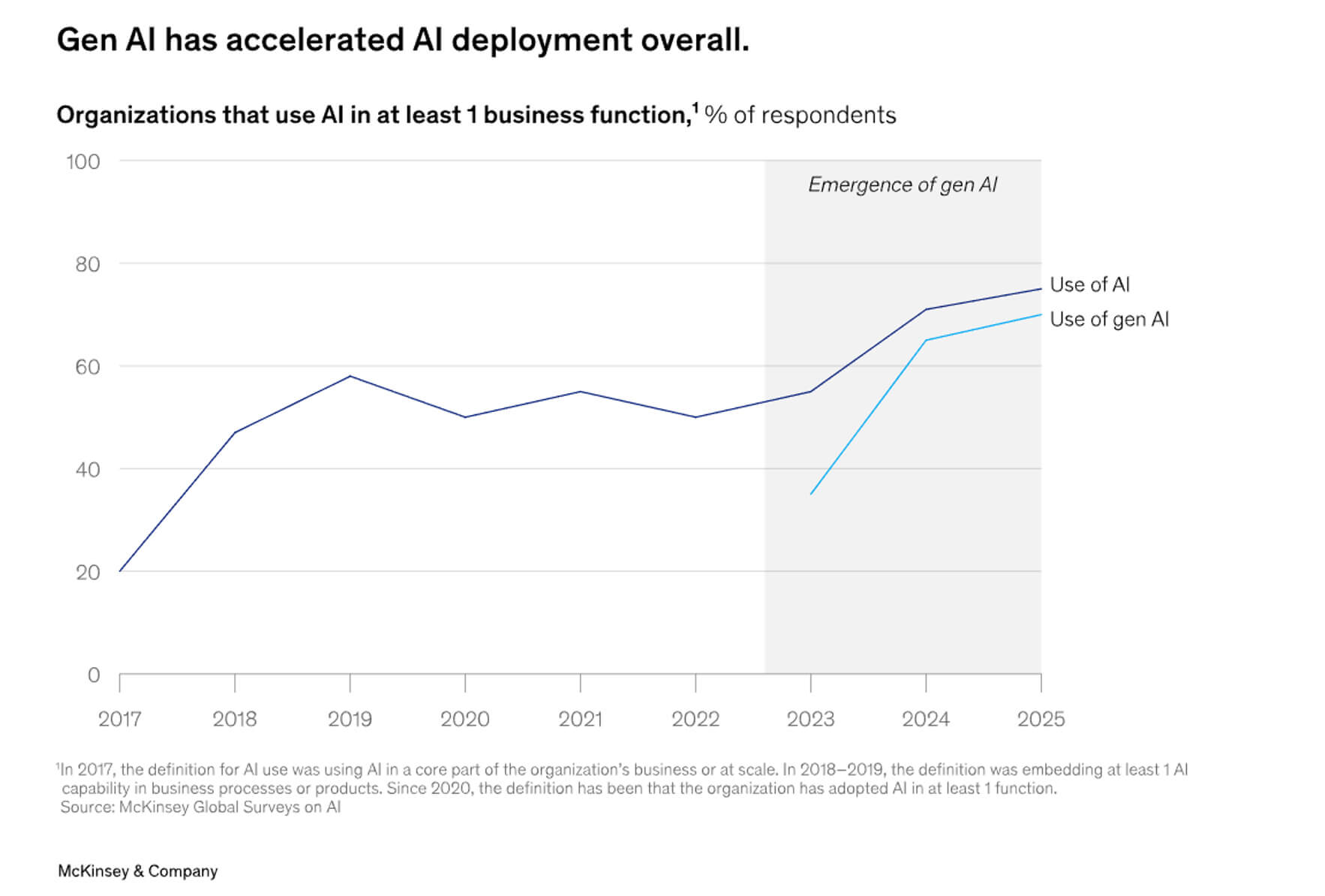

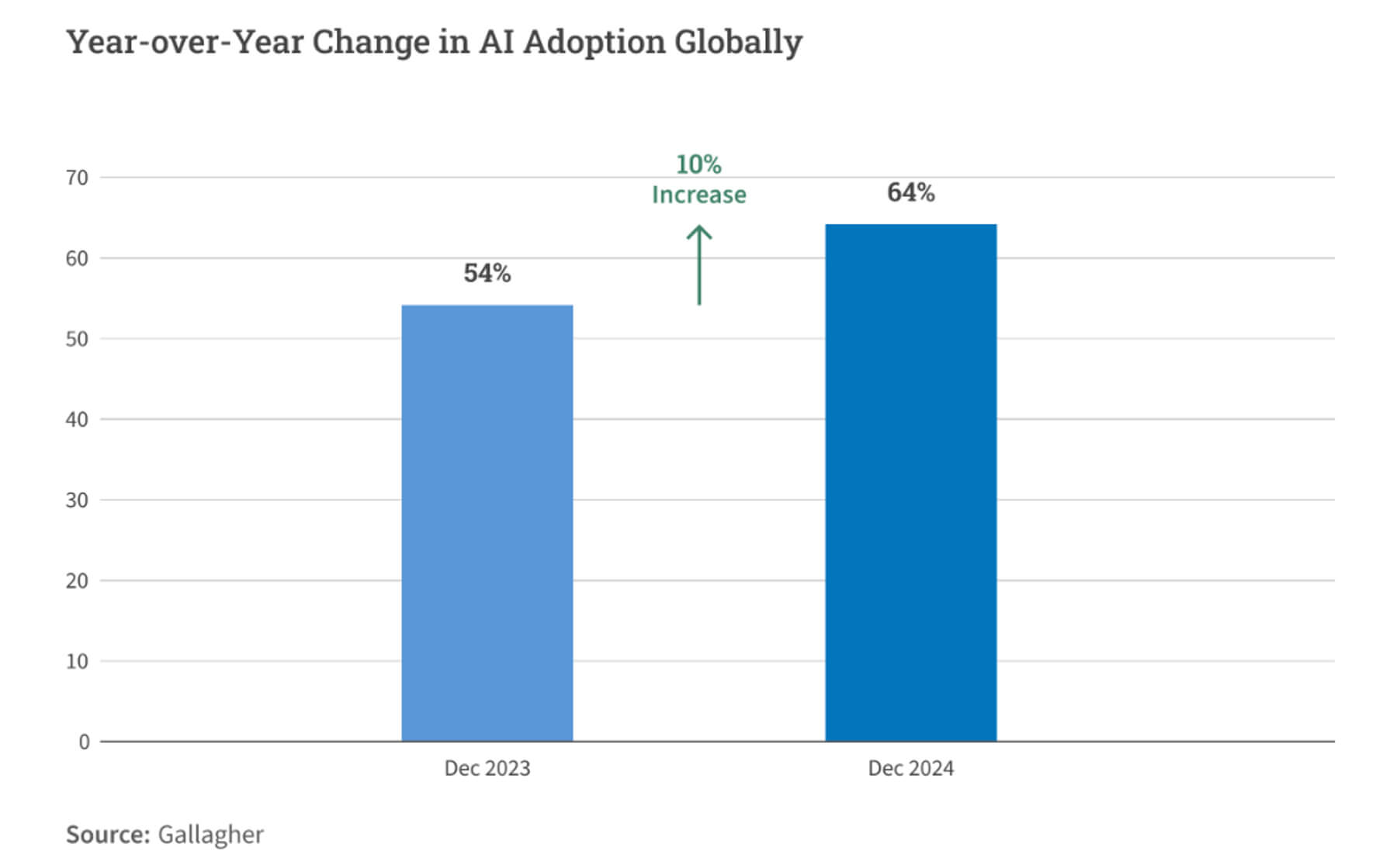

По данным отчета от HAI Stanford University, 78% американских и европейских организаций использовали ИИ в 2024-ом году, что свидетельствует о росте его популярности и широком внедрении в корпоративном секторе.

По данным исследований ELON University, 52% взрослого американского населения использовали такие сервисы как ChatGPT, Gemini, Claude, Copilot в 2025-ом году, таким образом, программы LLM (большие языковые модели) становятся самыми активно внедряемыми в мире.

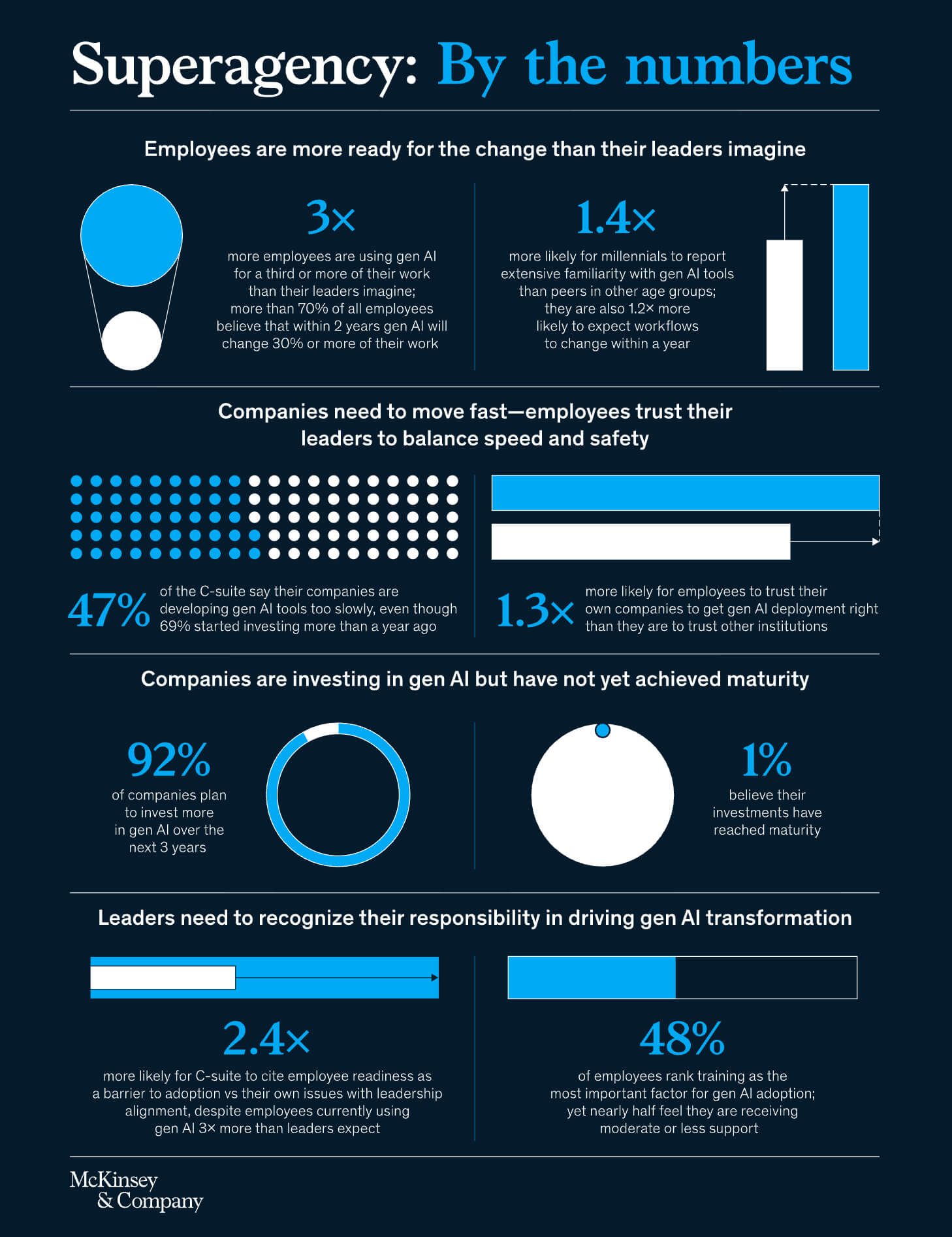

По данным анализа рынка от компании McKinsey, 92% компаний будут наращивать свои инвестиции в сектор ИИ в течение трех последующих лет, чтобы переходить от пилотных проектов к масштабным результатам.

Модели ИИ и их производительность

За текущий год модели ИИ, особенно большие языковые модели (LLM), демонстрировали активный прогресс и совершенствование технологий, и в 2026-ом году данная тенденция будет сохраняться. Они быстро адаптируются в различных предметных областях и в интеграциях с новыми задачами за счет тонкой надстройки и дообучения.Результаты нескольких бенчмарков показывают, что LLM не только увеличиваются в размерах или вычислительной мощности, но и совершенствуются в возможностях, особенно в рассуждениях, программировании и решении задач.

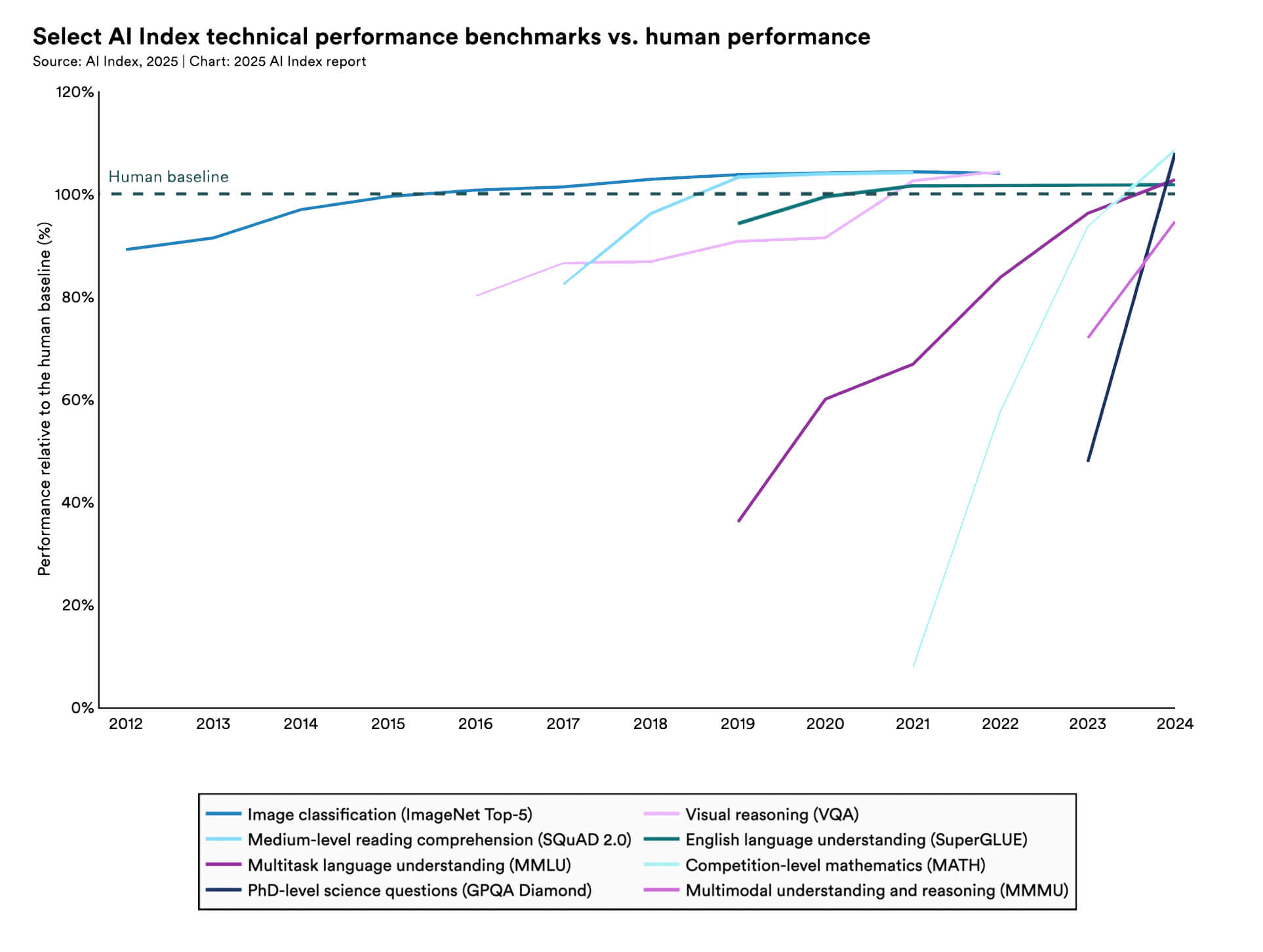

По данным исследования HAI Stanford University, в период 2023-2024 годы системы ИИ продемонстрировали в бенчмарках MMMU и GPQA прирост на уровне 18,8% и 48,9% соответственно.

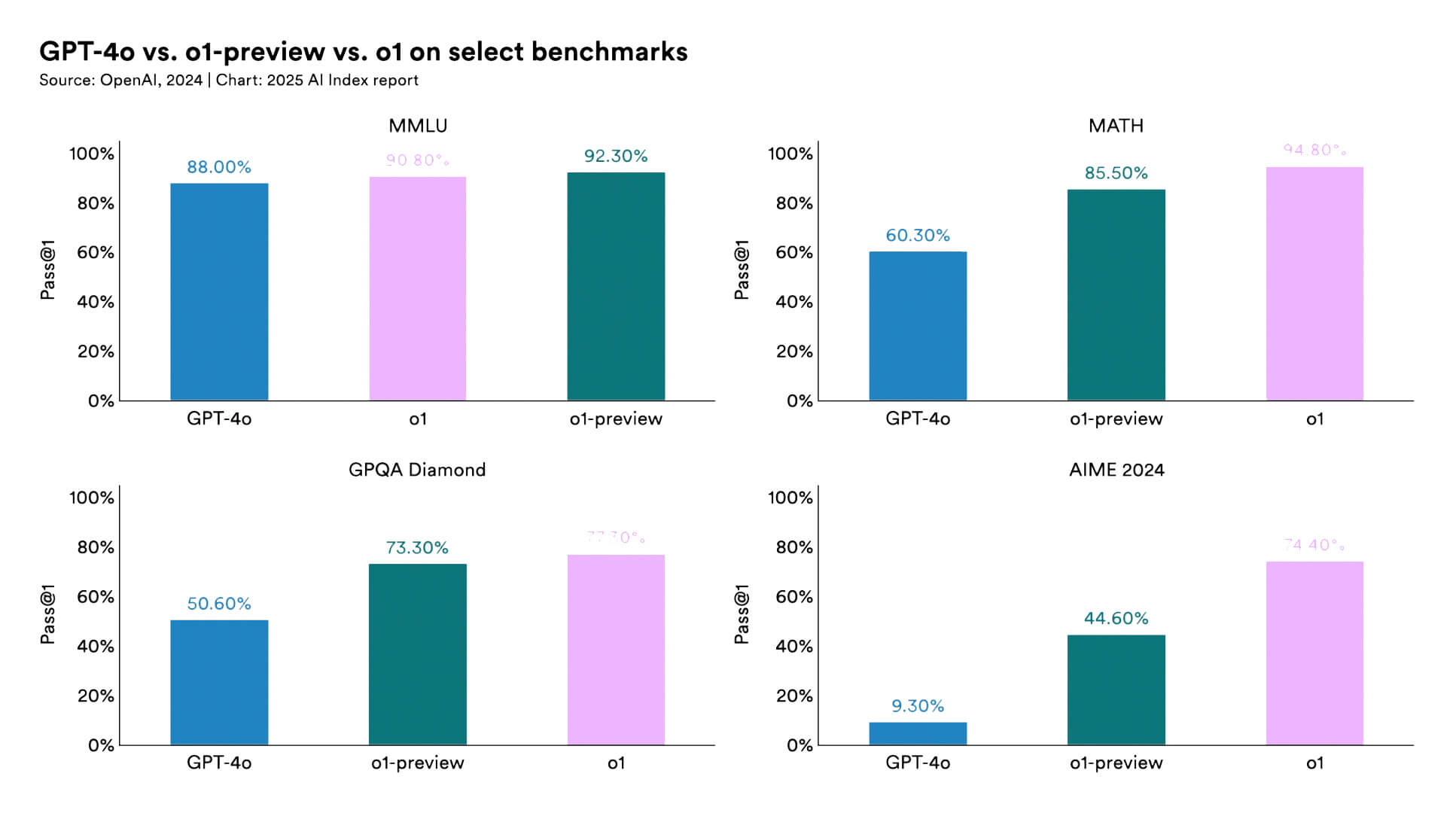

В 2024-ом году показатели производительности в бенчмарке «SWE-bench» (задачи программной инженерии / реальные задачи кодирования) возросли до 71,7% (в 2023-ем году данный показатель был на уровне 4,4%).

Ключевой тенденцией текущего года является то, что многие модели перестают быть просто универсальными. Наблюдается активная тенденция к специализации для конкретных задач, отраслей и контекстов.

Например, модели o3 и o3-mini от OpenAI разработаны для более эффективного анализа, написания кода и решения научных задач. В частности, модель o3 набрала 87,7% в бенчмарке GPQA-Diamond (экспертные научные вопросы) по сравнению с более низкими результатами более ранних моделей.

В бенчмарке SWE-bench Verified (реальная информация о проблемах на GitHub) o3 набрала около 71,7% по сравнению с гораздо более низкими показателями более ранних или менее специализированных моделей.

Модели расширяют свои контекстные окна и мультимодальные входные данные: например, Llama 4 Scout/Maverick от Meta включает в себя как ввод изображений, так и текста, поддерживает длинные контекстные окна (1 миллион токенов, а в некоторых случаях и более) и адаптирована для многоязычных и мультимодальных задач. Такие модели лучше подходят для приложений, ориентированных на конкретную область (юриспруденция, медицина, инженерия, обслуживание клиентов и т. д.), и все чаще используются в корпоративных средах, где общей производительности LLM недостаточно.

В 2026-ом году ожидается, что разрыв в производительности между различными языковыми моделями будет сокращаться, поскольку все больше игроков рынка получают доступ к более совершенным вычислениям и данным.

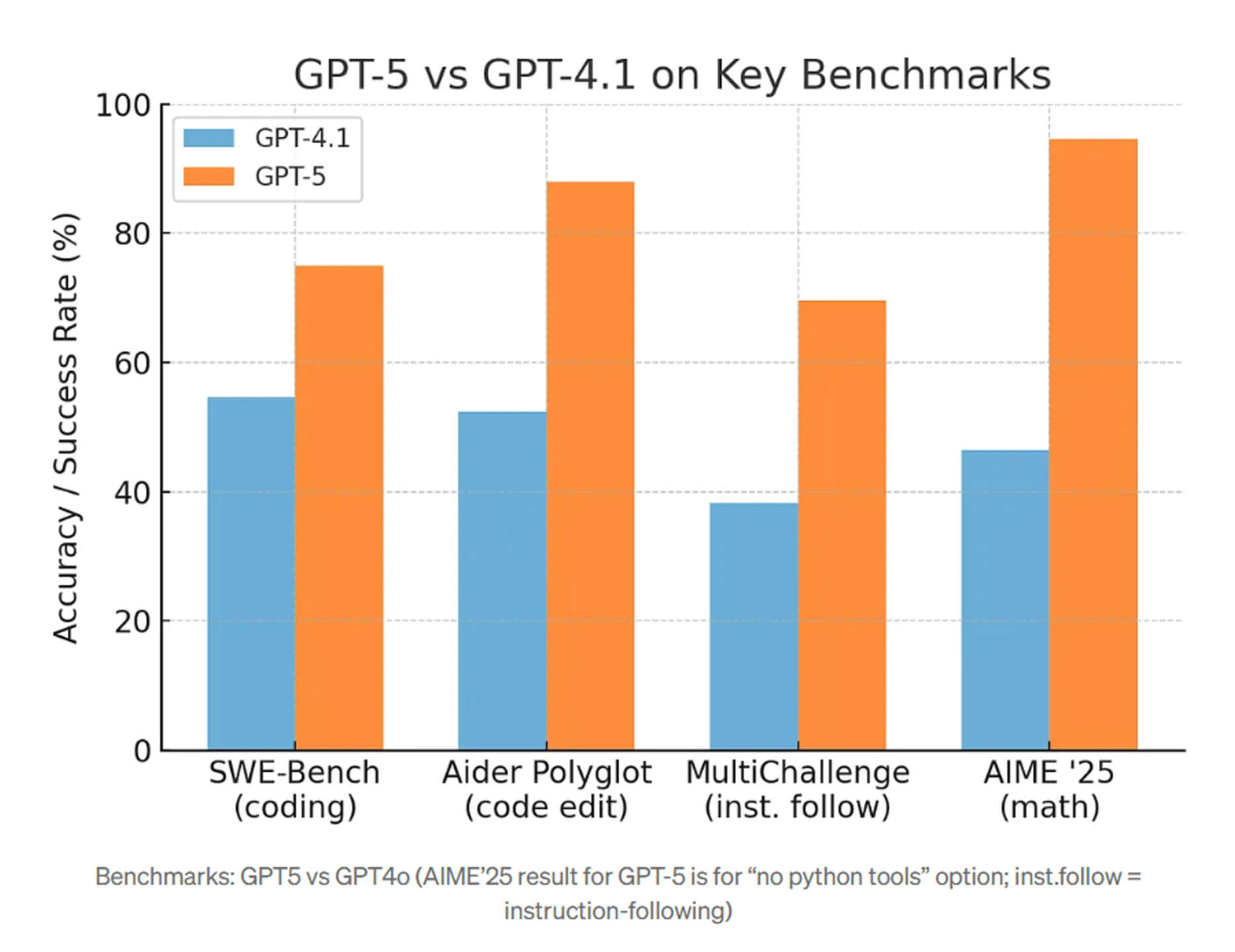

Так, GPT-4.1 обеспечивает примерно на 21% более высокую производительность кодирования по сравнению с GPT-4o и на 27% более высокую производительность по сравнению с GPT-4.5.

Согласно внутренней отчетности OpenAI, GPT-5 почти на 45% реже допускает фактические ошибки, чем «старые» версии GPT-4 в наборе тестовых запросов.

В следующем году появится еще больше специализированных моделей, а модели, обученные в предметной области, станут уже привычным коммерческим стандартом. Гибридные методы обучения, основанные на базовой модели с функциональными настройками и дообучением, станут более оптимизированными, что снизит стоимость и повысит производительность. Также будут расширяться возможности работы с более длинным контекстом и мультимодальными данными, что позволит моделям обрабатывать документы большего объема, более сложные типы входных данных (например, видео+текст+аудио) и сохранять согласованность при длительном взаимодействии.

Агенты ИИ и автономия

Агенты ИИ – это специализированные программные системы, которые планируют, принимают решения и выполняют многоэтапные задачи с минимальным участием человека. Сегодня они перешли от исследовательских демонстрационных проектов к реальным корпоративным продуктам и будут активно внедряться в последующие годы.На рынке США и ЕВропы такие технологии имеют широкий спектр применения:

- автоматизация последовательности действий;

- координация инструментов и управления сквозными рабочими процессами в сфере обслуживания клиентов, маркетинга, ИТ и операционной деятельности.

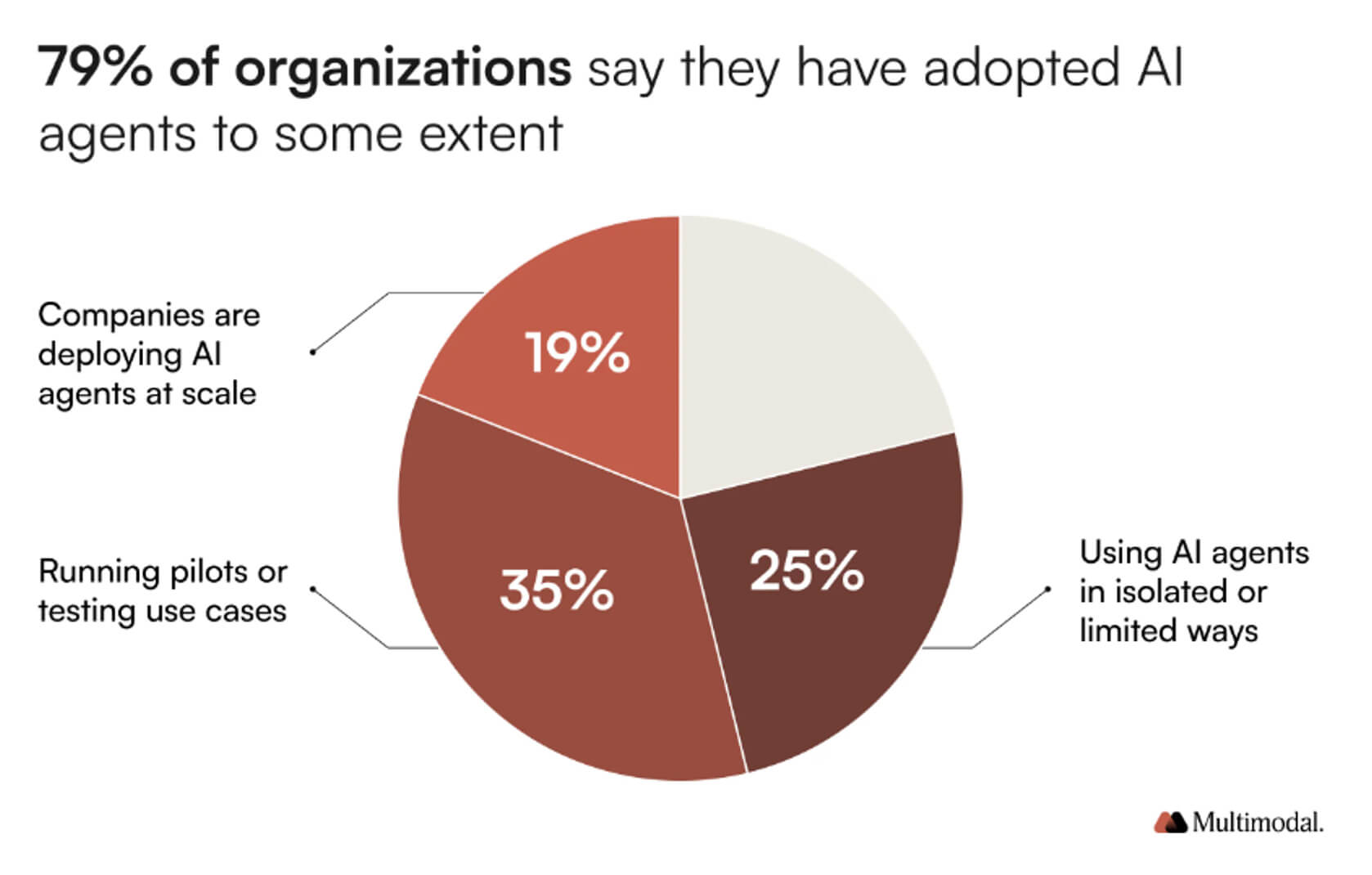

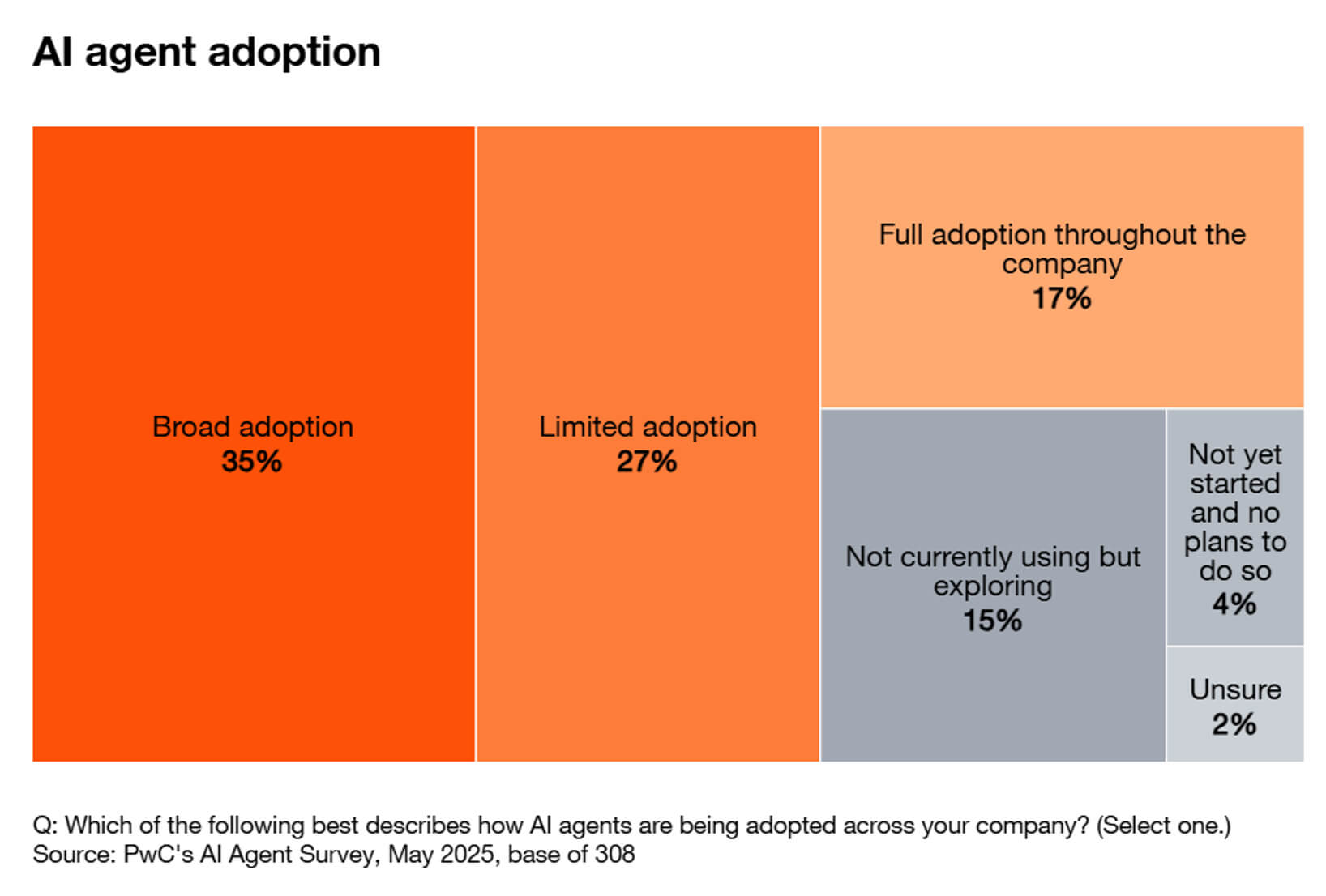

По данным, полученным на базе отраслевых опросов и аналитики, до 80% компаний уже используют ИИ-агентов в своей деятельности, и в следующем году планируют расширять их внедрение.

Индекс Agentic Enterprise от Salesforce показывает рост взаимодействия сотрудников с ИИ-агентами примерно на 65% в первой половине 2025-го года, при этом объем действий, инициированных ИИ-агентами, увеличился примерно на 76%. Это показатель не только роста числа пилотных проектов, но и масштабирование объемов операционного использования.

По данным MarketsandMarkets, рынок ИИ-агентов оценивается в 7,8 миллиардов долларов и к 2030-му году вырастет до отметки в 52,6 миллиардов долларов.

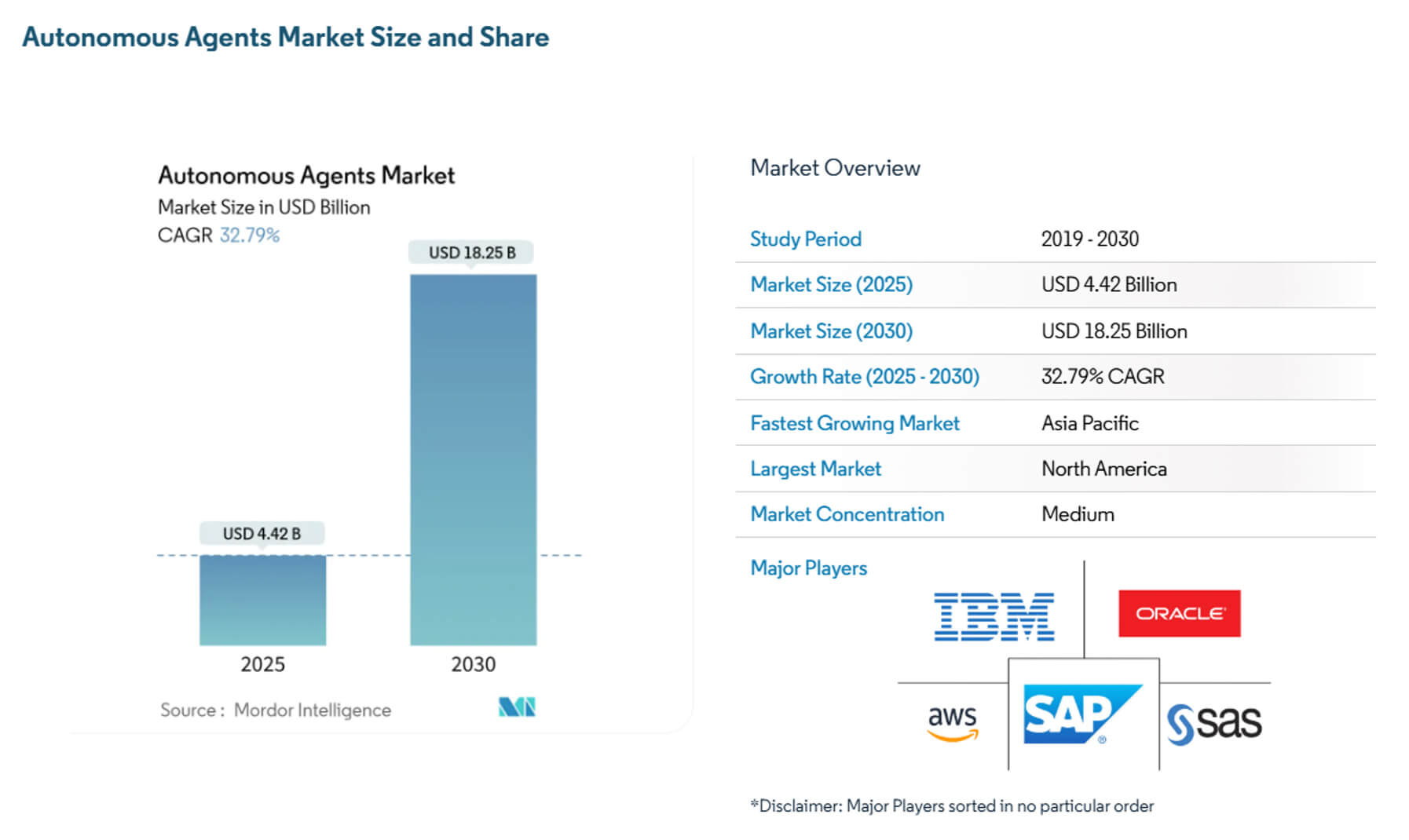

Эксперты Mordor Intelligence подсчитали текущую капитализацию рынка на уровне 4,4 миллиардов долларов с ростом до 18,3 миллиардов долларов в ближайшие пять лет.

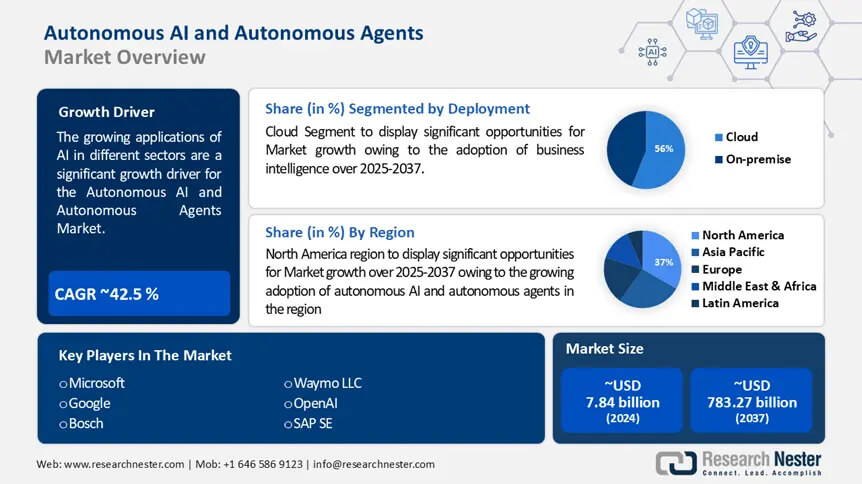

В прогнозах ResearchNester объем капитала рынка ИИ-агентов составляет 8,6 миллиардов долларов и в течение ближайших 10-ти лет он вырастет до 263,9 миллиардов долларов.

Использование агентских систем на базе искусственного интеллекта имеет широкий спектр применения:

- организация обслуживания клиентов и поддержки – агентские системы могут вести диалог, оценивать потребности клиентов, отправлять запросы бэкэнд-системам и выполнять различные действия, например, выдавать кредиты, открывать тикеты или планировать поставки, что существенно минимизирует человеческий фактор. Так, уже в 2025-ом году некоторые банки пилотировали использование собственных ИИ-агентов для автоматизации многоэтапных услуг и принятия решений;

- маркетинг и операции по развитию – ИИ-агенты проводят эксперименты с кампаниями, создают креативные брифы, сегментируют аудиторию и даже запускают A/B-тесты через связанные маркетинговые стеки, что позволяет маркетологам сосредоточиться на стратегии и креативном направлении;

- разработка программного обеспечения и автоматизация ИТ – ИИ-агенты автоматизируют сортировку, запускают наборы тестов, создают тикеты и предлагают или применяют исправления. Предварительные испытания показывают, что агенты сокращают среднее время решения рутинных проблем и ускоряют рабочие процессы разработчиков.

Уже в 2026-ом году значительная доля пилотных проектов будет целенаправленно реализовываться сфере финансов, телекоммуникаций, розничной торговли и корпоративных ИТ.

Язык и генеративный ИИ

Ключевые возможности генеративного искусственного интеллекта:- создание контента – маркетинговые агентства, медиакомпании и контент-менеджеры малого бизнеса используют инструменты генеративного текста для создания блогов, описаний продуктов, постов в социальных сетях и рекламных текстов;

- синтез и дополнение данных – при обучении моделей МО в областях с дефицитом данных (здравоохранение, юриспруденция, специализированные науки) синтетические данные и дополненные наборы данных, созданные генеративными моделями, помогают снизить проблемы конфиденциальности и повысить производительность;

- перевод и мультиязычное понимание – это эффективная помощь в задачах перевода и кросс-языковой обработки естественного языка;

- мультимодальный генеративный ИИ – объединение текста с изображениями, аудио или видео, что позволяет применять искусственный интеллект в дизайне, создании виртуального контента, маркетинговых кампаниях с использованием мультимедийных элементов и даже в творческой работе.

В 2026-ом году генеративный ИИ и языковые модели продолжат стремительно развиваться, совершенствуя понимание контекста, создавая более качественный текст, изображения и видео, а также становясь более полезными в реальных приложениях.

Ниже представлены ключевые тенденции и прогнозные показатели на 2026-й год.

| Метрика | Значение/Оценка | Источник |

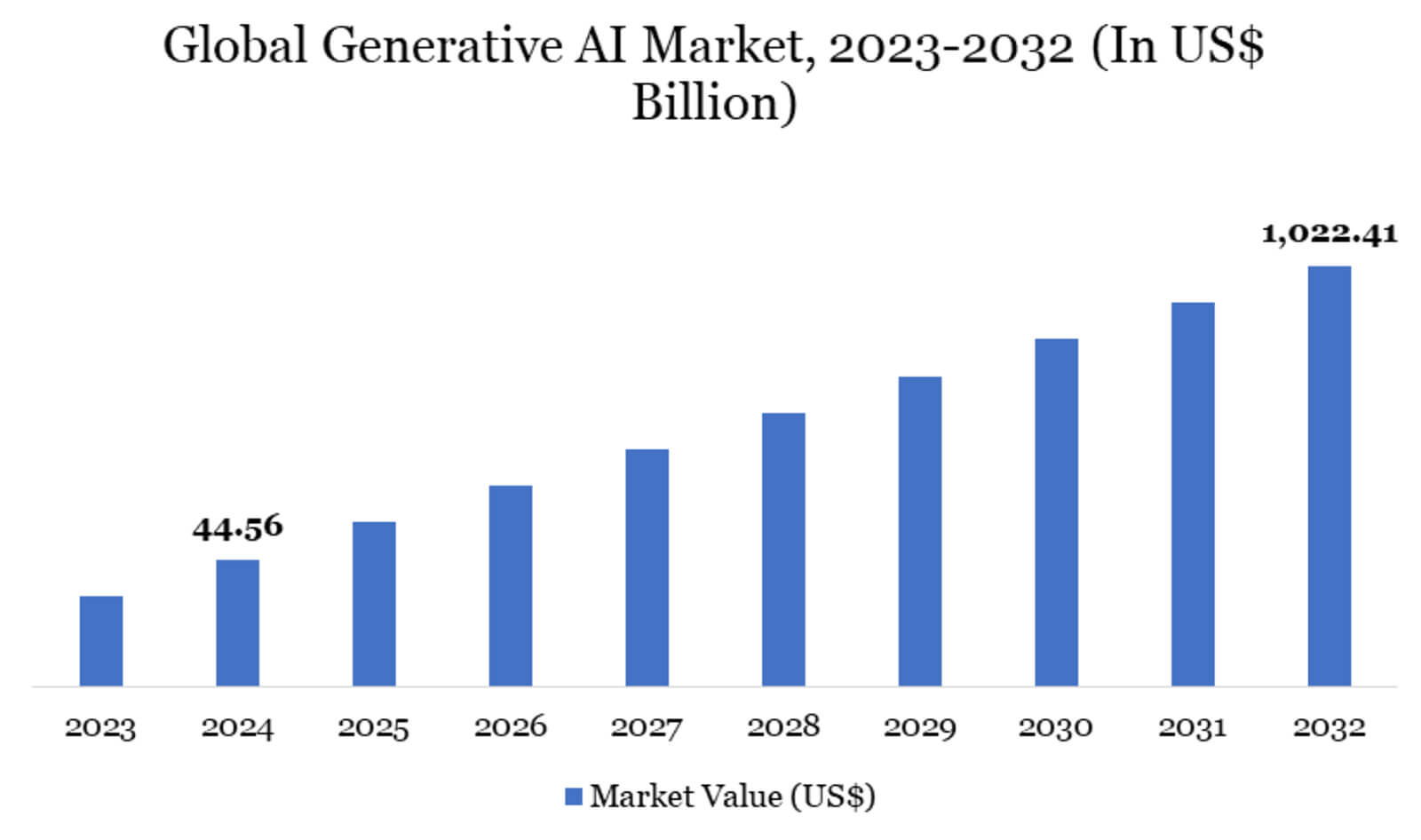

| Мировой рынок генеративного ИИ | 45,56 миллиардов долларов | отчет Datamintelligence: “Размер, доля и рост рынка генеративного ИИ за 2025–2032 годы” |

| Прогнозируемый среднегодовой темп роста мирового рынка генеративного ИИ (до 2032-го года) | 47,5% | отчет Datamintelligence: “Размер, доля и рост рынка генеративного ИИ за 2025–2032 гг.” |

| Оценка объема рынка генеративного ИИ в 2025-ом году | 37,89 миллиардов долларов | отчет DemandSage: “51 статистика генеративного ИИ за 2025 год” |

| Доля рынка по географии | Северная Америка – 41% Европа – 28% Азия и Тихий океан – 22% |

отчет DemandSage: “51 статистика генеративного ИИ за 2025 год” |

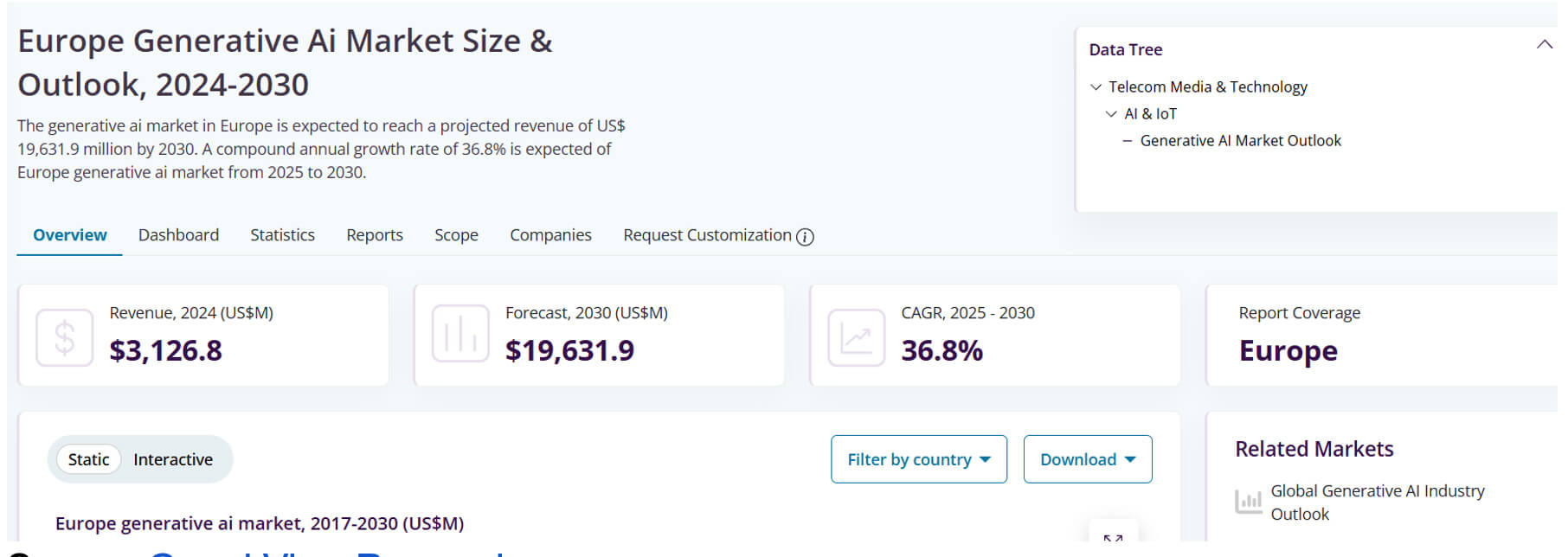

| Доход от генеративного ИИ в Европе в 2024 году | 3,13 миллиардов долларов | Grand View Research: Размер и перспективы европейского рынка генеративного ИИ |

| Среднегодовой темп роста генеративного ИИ в Европе в 2024-2030 годах | 29,9% | Grand View Research: Размер и перспективы европейского рынка генеративного ИИ |

Приведенные данные свидетельствуют как о высоком текущем уровне использования и принятия технологий, так и об ожиданиях их бурного роста в ближайшее десятилетие. Согласно исследовательским прогнозам, к 2032-му году масштабирование генеративного ИИ будет стремительно расти.

ИИ в повседневной жизни

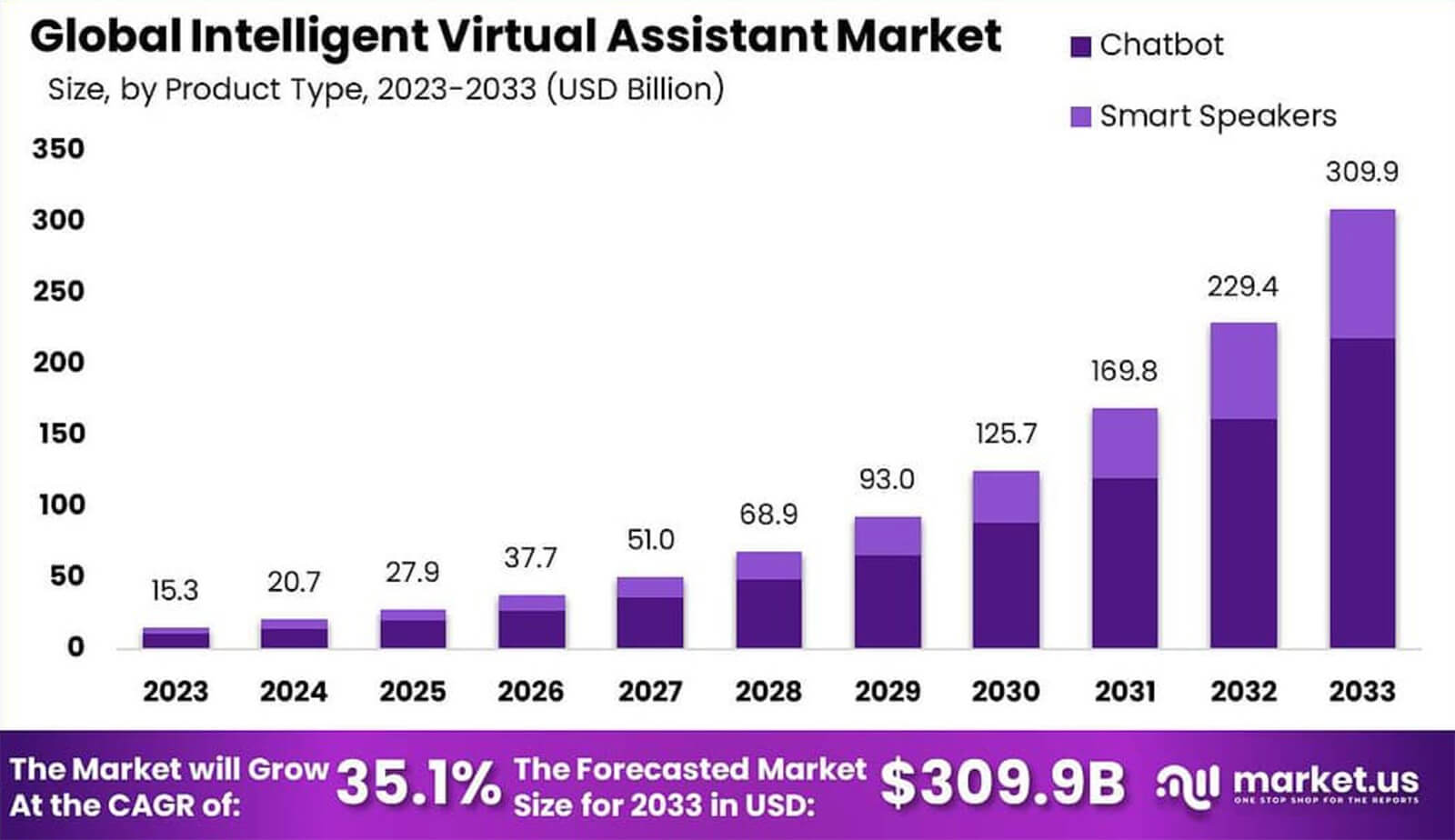

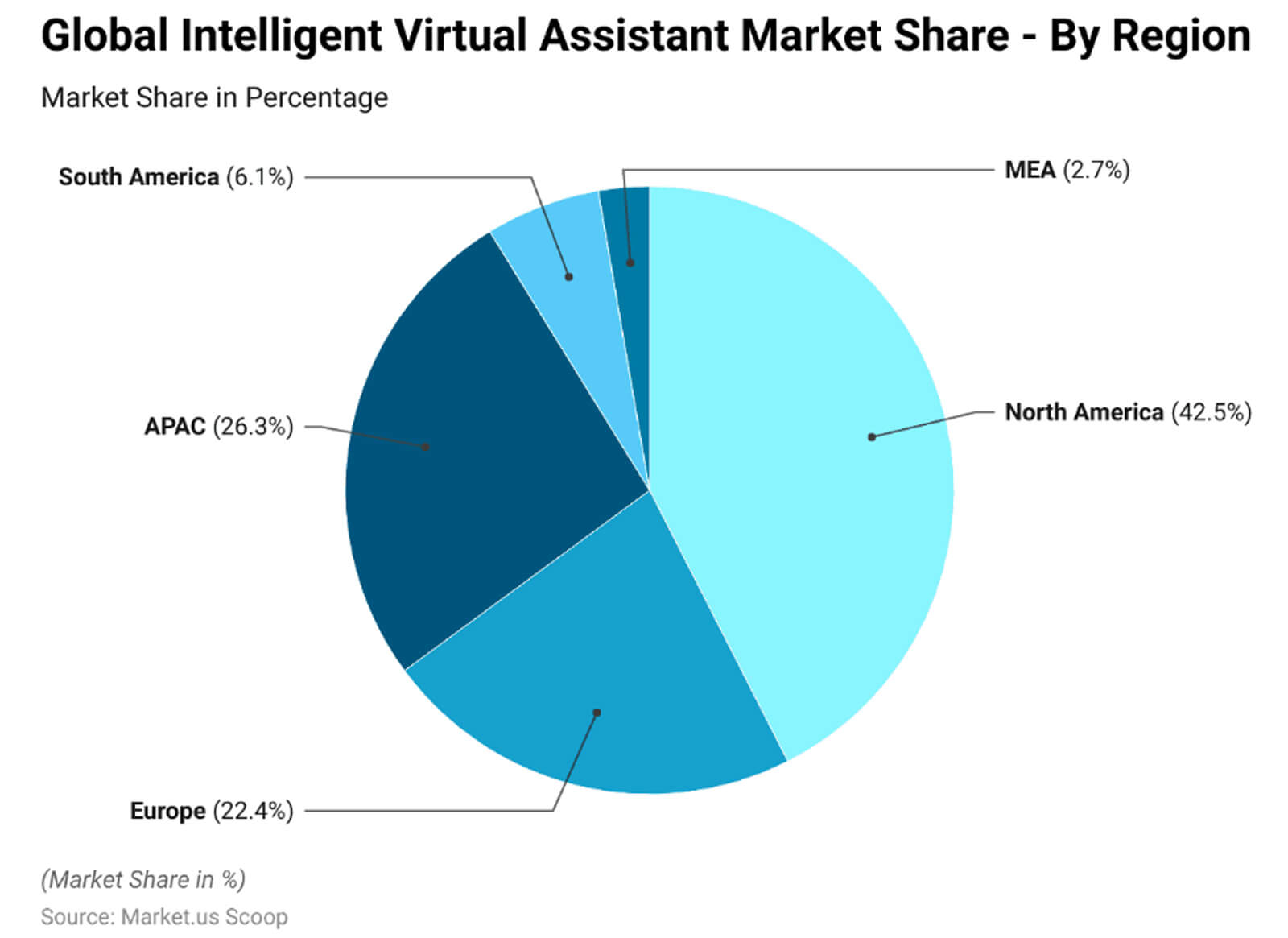

Искусственный интеллект быстро проникает в повседневную жизнь и это становится удобной функцией современности. Технологии внедряются в гаджеты и домашнюю технику, помогая людям сделать бытовую жизнь более удобной и эффективной.Так, по прогнозам экспертов, мировой рынок интеллектуальных виртуальных помощников вырастет до 27,9 миллиардов долларов в текущем году, при этом на долю североамериканского региона уже приходится почти 42,5%.

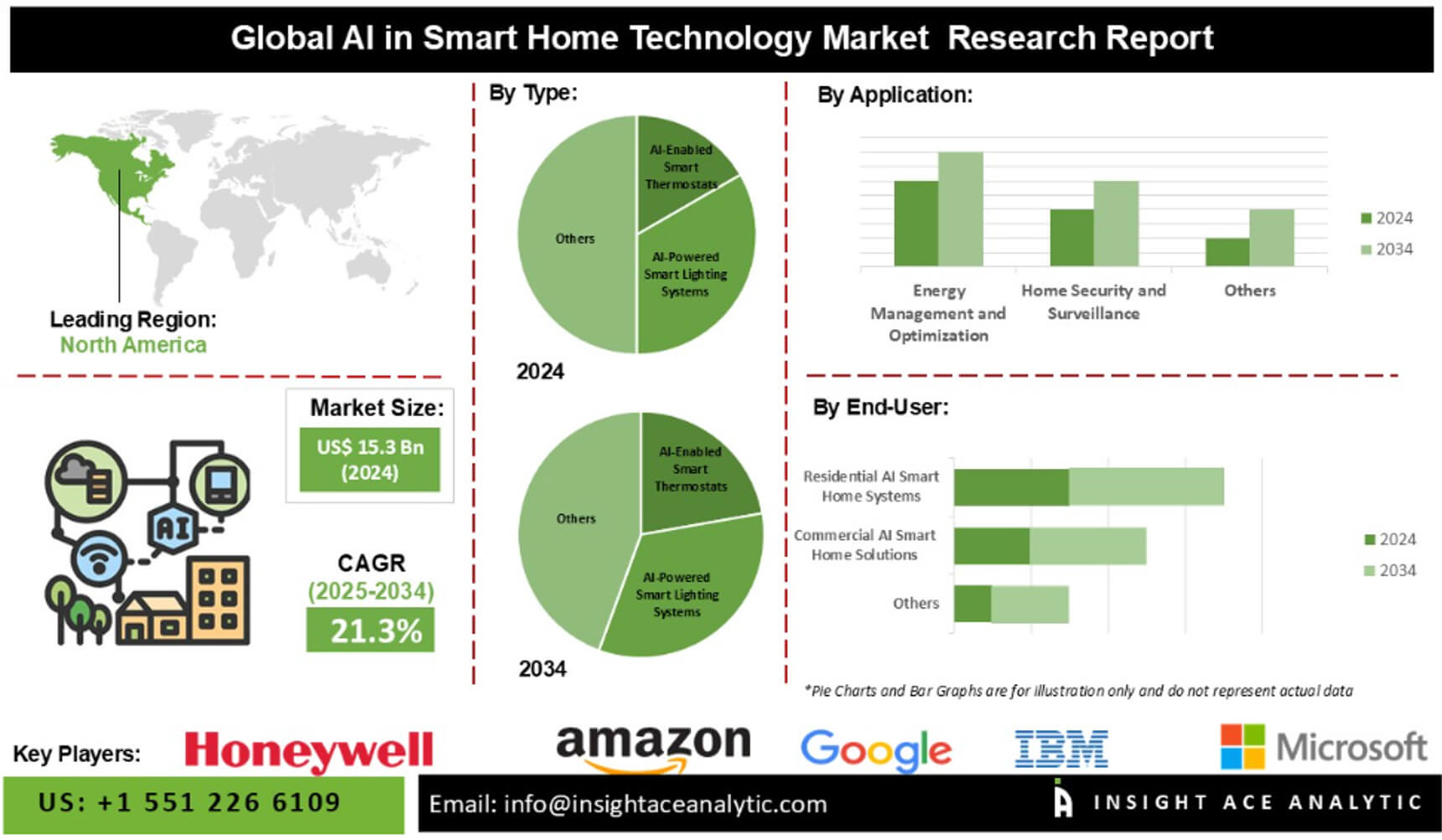

Сегмент ИИ в умных домах на конец 2024-го года составил 15,3 миллиардов долларов, а к 2034-му году он увеличится до 104,1 миллиардов долларов при ожидаемом среднегодовом темпе роста 21,3%.

В 2025-ом году в 38% домохозяйств США уже были установлены умные камеры видеонаблюдения, в 33% домов – видеодомофоны и в 22% домов – умные замки.

По данным Blueprism, 86% организаций здравоохранения заявляют о широком использовании ИИ. Например, 12% взрослого американского населения сообщают, что их поставщики медицинских услуг используют искусственный интеллект для диагностики, лечения и коммуникации.

Сферы и способы использования ИИ в повседневной жизни:

- виртуальные ассистенты в смартфонах, планшетах, автомобильном управлении и домашних технологиях (Siri, Google Assistant, Alexa и т. д.) – для многих людей спросить дорогу, настроить напоминания, управлять умным освещением или даже найти рецепт с помощью ИИ становится обычным делом. Уже более 110-ти миллионов пользователей в США регулярно применяют ассистентов для повседневных задач;

- умные дома – камеры видеонаблюдения, видеодомофоны, умные замки и т. д. становятся все более распространенными и теперь они оснащены искусственным интеллектом. Эти позволяет не только улучшить автоматизацию, но и повысить безопасность, удобство, а также выгодно для экономии энергии;

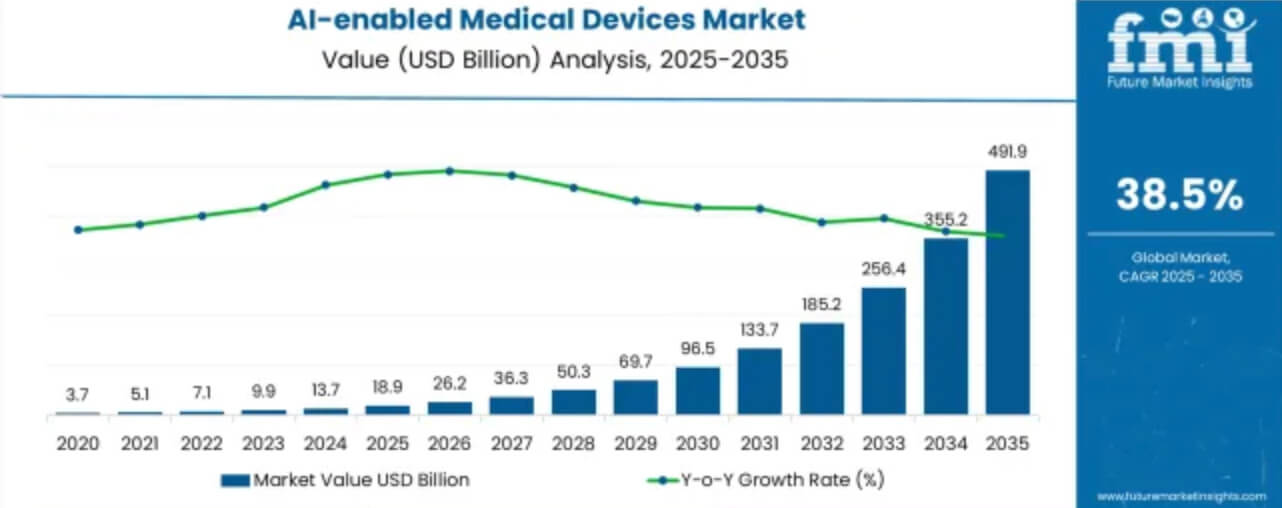

- медицинские устройства на базе ИИ (визуализация, диагностика, мониторинг состояния пациентов) – рынок медицинских устройств на основе ИИ в 2025-ом году составит около 18,9 миллиардов долларов и далее прогнозируется его стремительный рост.

Компании используют ИИ для автоматизации рутинных действий (например, планирование, обработка запросов клиентов), освобождая сотрудников для выполнения стратегических задач. В образовательной сфере инструменты ИИ используются для репетиторства, составления задач для упражнений, обобщения контента и помощи в изучении языка.

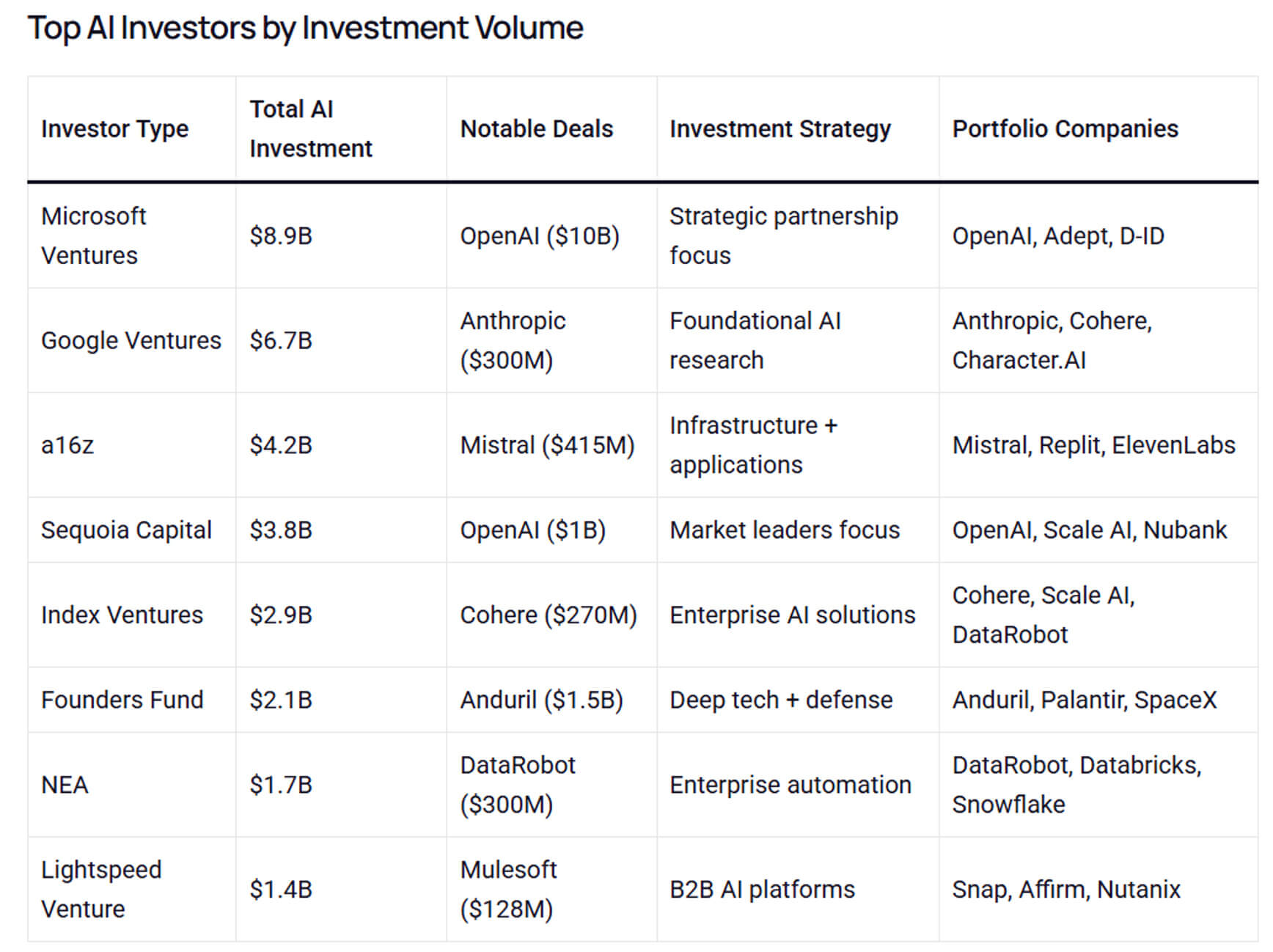

Тенденции и инвестиции в области искусственного интеллекта

В 2025-ом году мировой рынок искусственного интеллекта, включая рудование, программное обеспечение и услуги, оценивается в 391 миллиард долларов, а до 2030-го года он может вырасти до отметки в 1,81 триллион долларов.Объем корпоративных инвестиций в сектор ИИ в 2024-ом году составил 252,3 миллиардов долларов, что стало рекордным показателем. Объем частных инвестиций за этот же период составил 109,1 миллиардов долларов.

По данным McKinsey & Company, почти 92% руководителей компаний, которые инвестируют в ИИ, ожидают, что в последующие три года расходы на данные технологии вырастут.

Растет и венчурный инвестиционный интерес к искусственному интеллекту, и в аналитических отчетах приводятся данные в объеме 60-80 миллиардов долларов привлеченного капитала на развитие американских стартапов. Ведущие технологические компании, такие как Microsoft, Google/Alphabet, Amazon, Meta, OpenAI, продолжают выделять около 15–25% своих исследовательских бюджетов на фундаментальный ИИ, разработку моделей и инфраструктуру (вычислительные мощности, графические процессоры/тестерные процессоры, специализированные чипы).

Ключевые тенденции, стимулирующие инвестиции в развитие искусственного интеллекта:

- применение платформенных решений на основе API и предоставление ИИ как полноценной услуги;

- специализация искусственного интеллекта в конкретных областях и сферах жизни;

- периферийный ИИ и локальный интеллект;

- устойчивое развитие, энергоэффективность и сжатие моделей.

Будущее ИИ

Заглядывая в 2026-й год и в недалекое будущее, можно выделить несколько ключевых сценариев влияния ИИ на сферу бизнеса, социума и технологический прогресс. Так, самый мощный фактор – это предоставление глубокой автономии за счет применения агентных систем, а также внедрение генеративных и языковых моделей для тесной коммуникации с человеком.Говоря о будущем развитии искусственного интеллекта, можно обозначить такие важные тенденции:

- повышение автономности и эффективности принятия решений;

- более мощные фундаментальные модели;

- отраслевые изменения и глубокая специализация;

- синергия человека и ИИ, доверие и управляемость;

- влияние на экономику и рабочую силу.

Компания Gartner прогнозирует, что к концу 202-го года 70% организаций будут использовать ИИ, разработанный для автономной работы. Это важный этап, свидетельствующий о том, что агентные системы переходят от передовых к базовым. Кроме того, ожидается, что в самих агентных системах малые предметно-ориентированные модели (SLM) будут играть более важную роль, чем прежде, благодаря своей эффективности, стоимости и специализации на многих повторяющихся задачах агентов.

Измерение успешности ИИ

Искусственный интеллект активно переходит от пилотных проектов к критически важным системам, поэтому вопрос об измерении его успешности становится одной из наиболее важных стратегических задач. В США и Европе применяются различные метрики, которые отражают не только точность моделей, но и их влияние на бизнес, эффективность, доверие и долгосрочную ценность.Более подробно о каждой из них:

- технические метрики (метрики производительности ИИ-модели) – показатели точности, достоверности, полноты, оценка F1 (для задач классификации), индексы BLEU / ROUGE / METEOR (для генерации, перевода, реферирования), измерение перплексии или кросс-энтропии (для языкового моделирования), задержки, пропускной способности, стоимости вычислений (метрики эффективности), а также балансовые показатели на стандартных наборах тестов (MMMU, GPQA, SWE-bench, MMLU, HumanEval и т. д.);

- метрики внедрения, использования и эффективности – количество действий/внедрений, экономия времени/затрат и повышение производительности; согласованность рабочего процесса и скорость исправления ошибок; глубина внедрения или удержания;

- метрики бизнес- и финансового воздействия (ROI, получение ценности, нормированная стоимость ИИ (LCOAI).

Сегодня активно внедряется в практику многомерная метрика, которая сочетает в себе 4 оси оценивания модели:

- техническая производительность;

- удобство использования и соответствие требованиям пользователя;

- безопасность/надежность;

- экономическая/коммерческая ценность.

Данный подход помогает сократить разрыв между идеальными эталонными показателями и сложным, итеративным взаимодействием человека и ИИ на практике.

Глобальные перспективы развития ИИ

В различных регионах планеты использование ИИ носит неравномерный характер, что обусловлено спецификой инфраструктуры, регулирования, инвестиционных перспектив и кадрового потенциала. Европа и США лидируют на мировом рынке ИИ, создавая высокое конкурентное давление.Специалисты Goldman Sachs прогнозируют, что к концу 2025-го года объем инвестиций в ИИ во всем мире может достичь 200 миллиардов долларов, причем на США придется почти половина этих расходов.

Соединенные Штаты являются главным игроком в финансировании ИИ, НИОКР и развитии инфраструктуры. Ожидается, что бюджет государственного и частного сектора на инвестиции в искусственный интеллект превысят 470,9 миллиардов долларов.

На европейском рынке лидером по развитию ИИ является Великобритания с долей в 21 миллиард фунтов стерлингов. На втором месте идет Италия, показывающая активный рост сектора ИИ. За прошлый год объем рынка увеличился примерно на 58%, составив 1,2 миллиарда евро.

По данным проведенного исследования «Отношение к внедрению ИИ и риски 2025 года» многие руководители компаний по всему миру считают, что искусственный интеллект применяется в обслуживании клиентов (36%), составлении резюме документов (35%) и составлении электронных писем (32%).

Эксперты PwC в своем опросе «Агенты ИИ 2025 года» отмечают, что 88% руководителей высшего звена заявляют о намерении увеличивать бюджеты на ИИ в течение следующих 12-ти месяцев.

В исследовании BCG указывается, что руководители по всему миру называют ИИ главным стратегическим приоритетом и подчеркивают переход от экспериментов к измеримым результатам.

Ключевые факторы ускорения глобализации ИИ:

- растущие инвестиции в инфраструктуру и вычислительные мощности;

- разработка нормативно-правовой базы и управления;

- использование талантливых специалистов и человеческого капитала;

- отраслевая специализация и усиление конкуренции в регионах.

Образование и обучение в области ИИ

Успех новой волны автоматизации с помощью ИИ-технологий будет определяться уже фактором качественного образования и профессиональной подготовки. Таким образом, приоритетными задачами для компаний являются улучшение цифровой грамотности в сфере работы с ИИ и формирование глубоких технических компетенций у сотрудников.

На курсы по обучению генеративному искусственному интеллекту спрос растет каждый день. Так, в блоге Coursera уже за текущий год насчитывается 700 курсов в сегменте Generative AI.

Анализ данных по соцсети LinkedIn демонстрирует популярность обучения внутри организаций. Так, за 2025-й год в 32% случаев все чаще проводятся программы по обучению ИИ.

По данным отчетности Microsoft «AI in Education 2025», 86% образовательных компаний применяют искусственный интеллект генеративного типа.

Проведенные исследования McKinsey и WEF показывают, что половине работников компаний в ближайшие два года необходимы будут навыки ИИ, и это стимулирует работодателей выделять бюджеты на подготовку и переподготовку своих кадров.

В 2025-2026 годах основными направлениями в обучении будут следующие:

- базовая ИИ-грамотно для всех сотрудников компании – как безопасно и эффективно использовать ассистентов (копилотов), распознавать ошибки/галлюцинации и действовать в рамках корпоративной политики;

- выработка прикладных навыков для узких специалистов – работа с инструментами генерации контента, автоматизацией бизнес-процессов, промпт инжиниринг, внедрение ИИ-инструментов в повседневные задачи (маркетинг, продажи, поддержка);

- формирование глубоких технических компетенций для инженеров – машинное обучение, подготовка данных, MLOps, оптимизация/квантование моделей, безопасность и приватность данных, построение пайплайнов обучения и развертывания;

- мягкие навыки и этика – критическое мышление, интерпретация результатов AI, этика, регуляторные требования (особенно важно для Европы — GDPR + AI Act).

Главные инвесторы в ИИ-образование:

- мировые гиганты, такие как Microsoft, Google, AWS, Meta масштабируют свои обучающие программы и предлагают бесплатные или платные сертификаты, интегрированные в корпоративные облачные продукты, например, Copilot-курсы, Google AI Certificates;

- на образовательных платформах типа Coursera, edX, Udacity и корпоративных LMS системах можно найти множество курсов, посвященных GenAI, с выдачей микросертификатов (по итогам короткой программы обучения до 12-ти недель);

- европейские государственные и академические инициативы – это программы по переподготовке, субсидирование для разработки ИИ-курсов в университетах и т.д.

В 2026-ом году эксперты ожидают увеличения корпоративных бюджетов на переподготовку кадров, кроме того, все большее число работодателей будут оплачивать короткие курсы и сертификацию для повышения эффективности работников в выполнении их целевых задач. Искусственный интеллект будет интегрироваться в учебные программы ВУЗов как отдельное направление.

Рабочие нагрузки ИИ и облако

По мере того, как системы искусственного интеллекта становятся все более амбициозными за счет обработки мультимодальных входных данных, вывода их в реальном времени, оркестровки агентов и крупных конвейеров, работающих только с выводом, то и требования к вычислительным ресурсам, масштабируемости, гибкости и управлению затратами резко возрастают.В США и Европе облачные платформы стали незаменимыми решениями для компаний, чтобы размещать, масштабировать и эксплуатировать рабочие нагрузки.

Эксперты прогнозируют, что мировой рынок облачных вычислений к концу 2025-го года будет оцениваться в более 912,8 миллиардов долларов, из которых расходы на публичные облака составят до 724 миллиардов долларов.

По данным исследования Google Cloud, почти 98% компаний занимаются активным изучением генеративного ИИ, а 39% уже применяют его в производственной среде, тем самым показывая активность перехода от пилотных проектов к реальным системам.

По данным MarketsandMarkets, до конца текущего десятилетия среднегодовой темп роста рынка ИИ может составить 30-36%. На сегодняшний день глобальный рынок искусственного оценивается на уровне 390 миллиардов долларов.

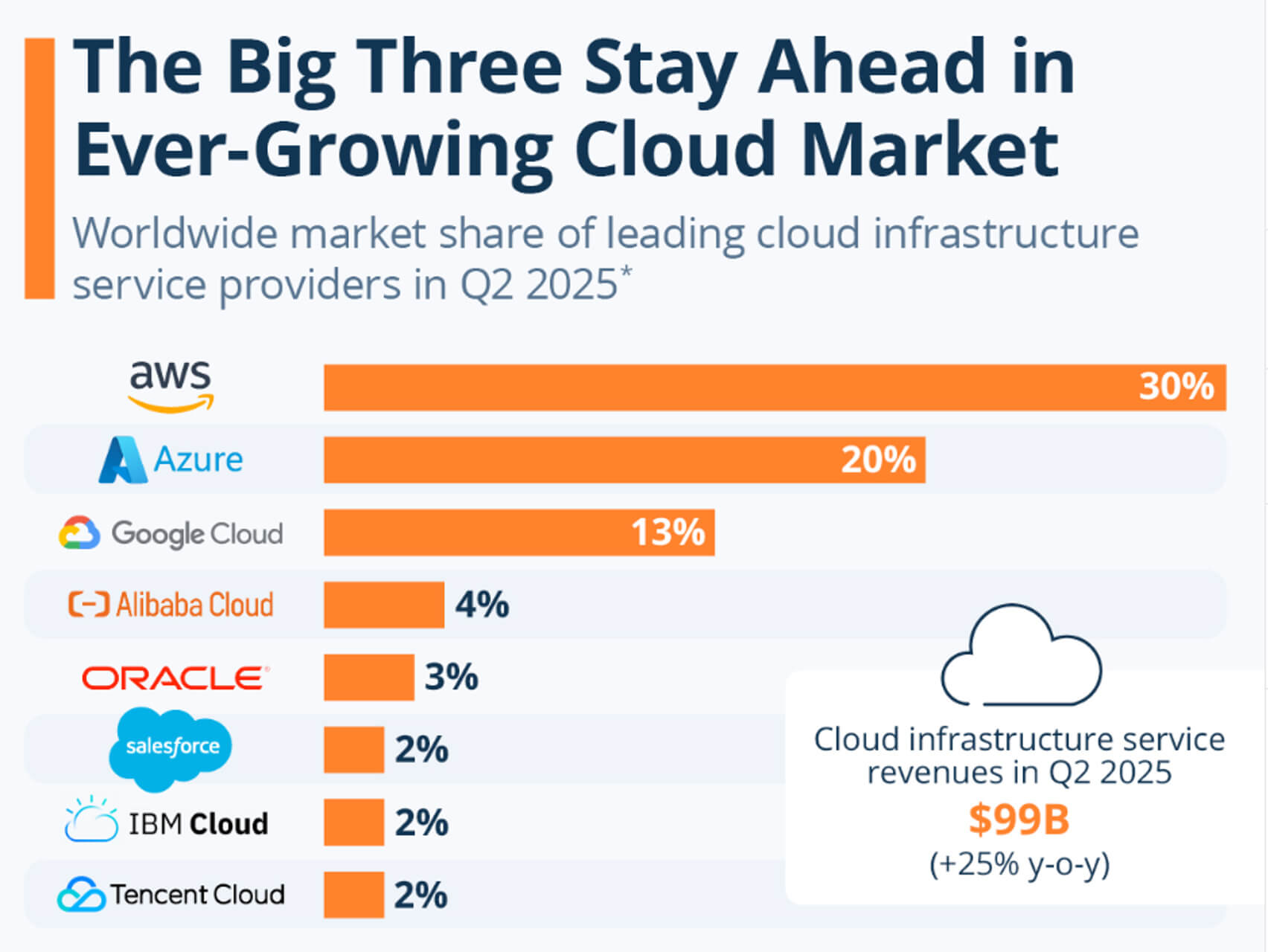

Три самых крупных в мире и гипермасштабируемых оператора – это AWS, Microsoft Azure и Google Cloud, они уже занимают почти 60% мирового рынка облачной инфраструктуры. Таким образом, оказывают влияние на то, где выполняется большинство корпоративных рабочих нагрузок ИИ.

Ключевая роль облака в рабочих нагрузках искусственного интеллекта определяется следующими моментами:

- эластичность для пиковых нагрузок обучения и вывода;

- управляемые многозадачные операции (MLOps) и сквозные конвейеры;

- доступ к специализированным ускорителям и стекам;

- глобальные регионы для обеспечения соответствия требованиям и размещения данных.

По данным отчета Google “State of AI Infrastructure”, в 2026-ом году будет все больше управляемых сервисов агентов. Поставщики облачных решений расширят уровни оркестровки агентов и безопасности (контроль политик, журналы аудита) для поддержки рабочих нагрузок агентов в производственной среде.

Гибридизация периферийных и облачных решений становится все более популярным методом. Приложения реального времени (AR/VR, автомобильные системы, промышленные системы управления) будут использовать гибридные модели: компактные модели на устройстве + резервное облако для сложных рассуждений или обновлений.

Эксперты AInvest считают, что цены и соглашения о выделенных мощностях графических процессоров станут более прозрачными. Все компании будут договариваться между собой о выделенных мощностях графических процессоров и ценах для предсказуемой стоимости обучения моделей.

Прозрачность и доверие к ИИ

По мере роста возможностей и автономности систем ИИ, прозрачность, объяснимость, справедливость и подотчетность становятся не просто приятным дополнением, но фундаментальным требованием, особенно на регулируемых рынках (здравоохранение, финансы, государственное управление) и в таких юрисдикциях, как США и Европа, где пользователи, регулирующие органы и заинтересованные стороны требуют ясности. Сейчас все внимание уделяется разработке инструментов, стандартов, показателей и практик, которые обеспечат надежность ИИ в реальном мире.Примеры использования ИИ в предметных областях, где прозрачность имеет первостепенное значение:

- здравоохранение (поддержка принятия клинических решений) – врачам требуются объяснения для понимания и доверия к результатам модели. Прозрачный ИИ помогает получить одобрение регулирующих органов (FDA, EMA) и принять решение о внедрении в практику;

- финансовый и кредитный скоринг – решения о выдаче кредитов регулируются: заявителям, получившим отказ, должны предоставляться объяснения. Инструменты интерпретируемости помогают решать проблему с предвзятым кредитованием;

- государственный сектор (правительство и правосудие) – использование в прогнозах (например, рецидивизм, распределение ресурсов) требует полной прозрачности для предотвращения несправедливости, обеспечения надзора и аудита;

- системы найма и управления персоналом – инструменты ИИ для найма или оценки эффективности должны предоставлять объяснения, чтобы избежать обвинений в дискриминации и укрепить доверие сотрудников.

Закон ЕС об ИИ, принятый в 2024-ом году и вступивший в поэтапное действие в 2025–2026 годах, требует от поставщиков высокорисковых систем ИИ внедрения надежных механизмов прозрачности и объяснимости. По оценкам Gartner, к 2026-му году 70% проектов в области ИИ в Европе будут включать четкие требования к управлению и аудиту.

К 2026-му году прозрачность и доверие перестанут быть регулирующими факторами, а превратятся в конкурентные преимущества. Организации, не способные продемонстрировать честность, объяснимость и подотчетность, рискуют потерять доступ к рынку, особенно в ЕС. Напротив, компании, внедряющие ответственные системы ИИ, будут добиваться более высоких темпов внедрения и доверия потребителей.