Künstliche Intelligenz (KI) ist weit über Labordemonstrationen und hochspezialisierte Anwendungen hinausgewachsen. Heute wird sie in großem Umfang in globale Technologien und Produkte integriert.

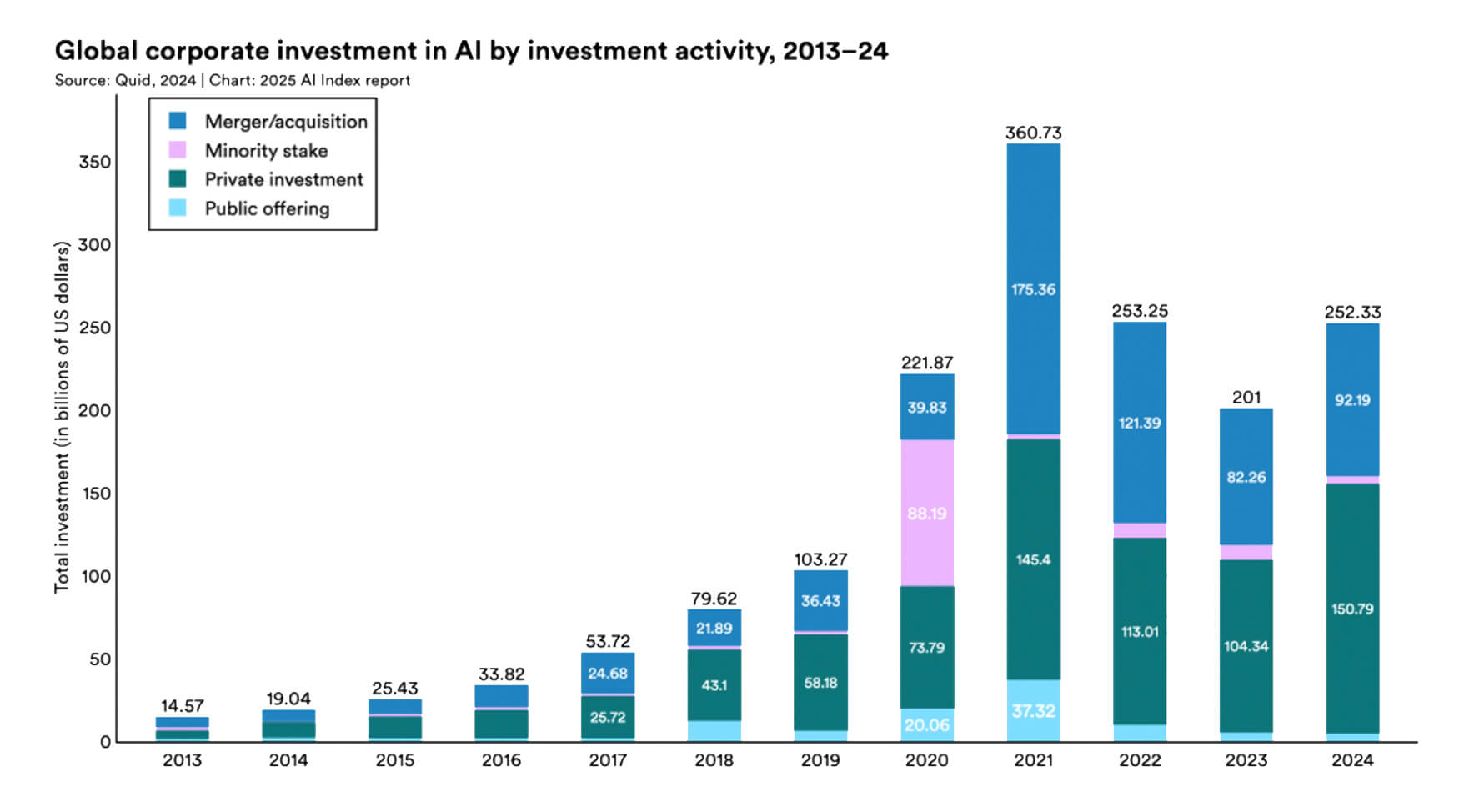

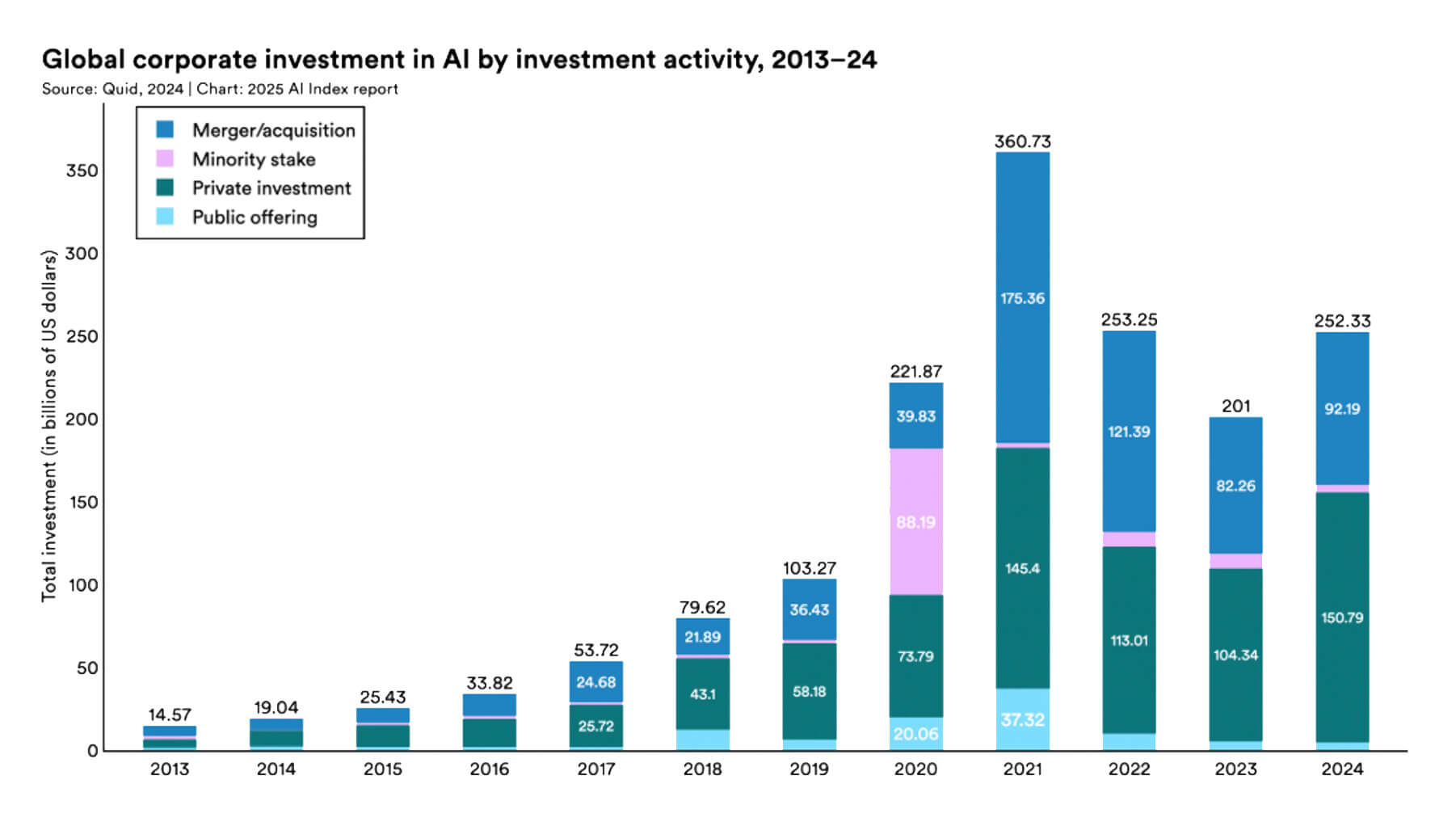

Für Unternehmen wird KI bereits zu einem strategischen Investitionsziel: Bis Ende 2024 beliefen sich die Kapitalinvestitionen in Technologien der künstlichen Intelligenz auf 252,3 Milliarden US-Dollar von Unternehmensinvestoren und 33,9 Milliarden US-Dollar von Privatinvestoren.

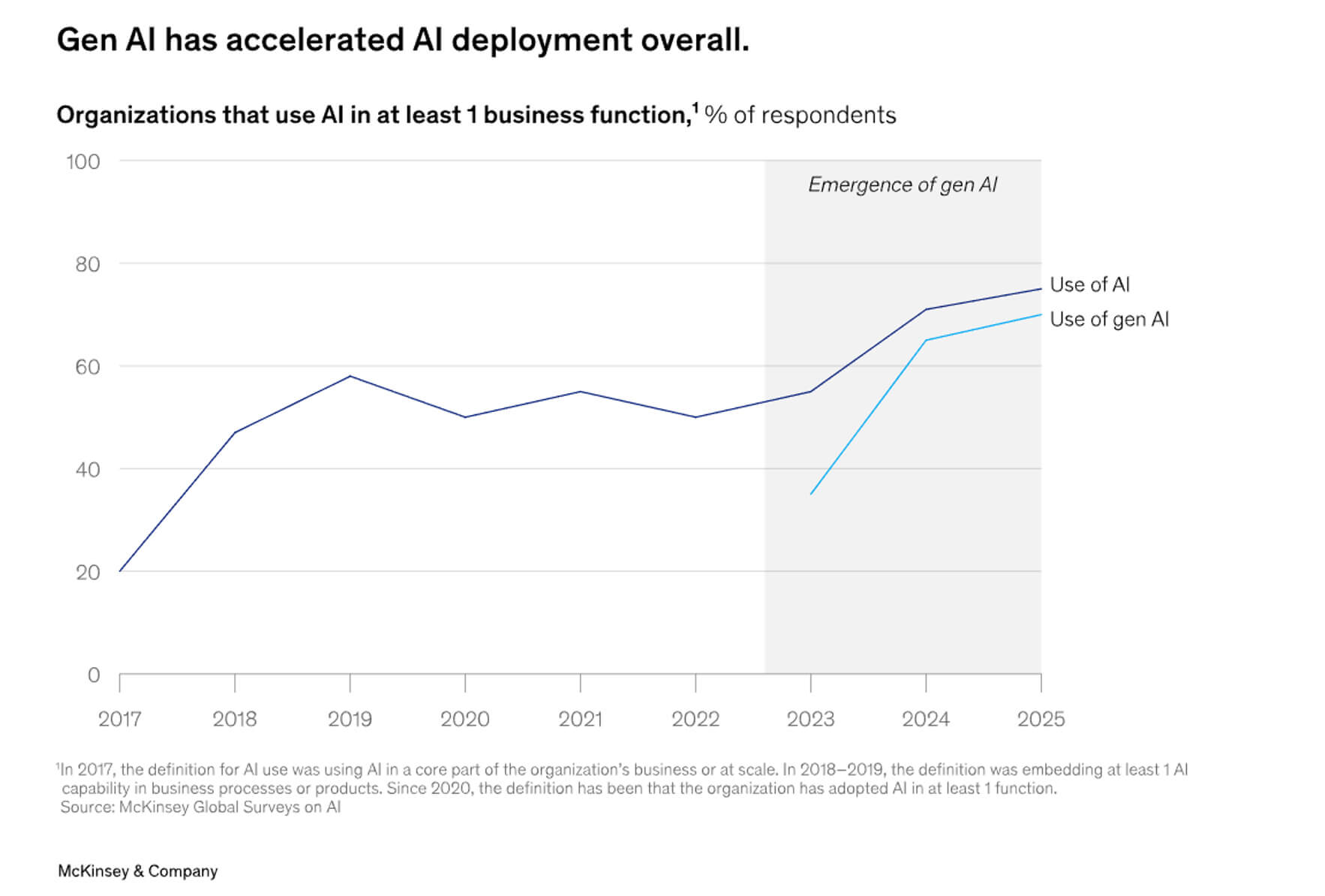

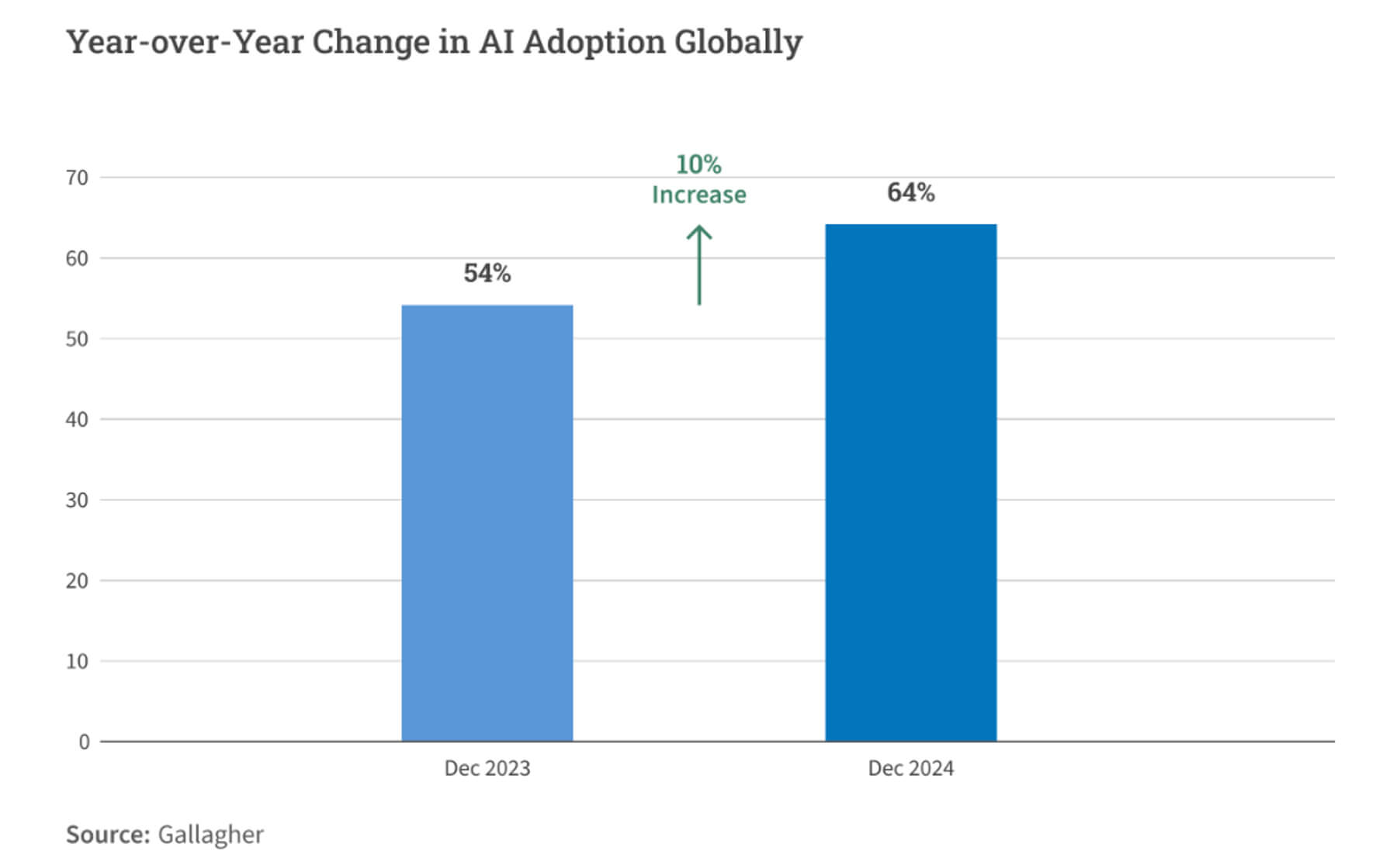

Laut einem Bericht der HAI Stanford University nutzten 78 % der amerikanischen und europäischen Unternehmen im Jahr 2024 KI. Dies deutet auf ihre wachsende Popularität und breite Akzeptanz in der Wirtschaft hin.

Laut einer Studie der ELON University nutzten im Jahr 2025 52 % der erwachsenen amerikanischen Bevölkerung Dienste wie ChatGPT, Gemini, Claude und Copilot. Damit sind LLM-Programme (Large Language Models) die am häufigsten implementierten in die Welt.

Laut einer Marktanalyse von McKinsey werden 92 % der Unternehmen ihre Investitionen erhöhen im KI-Sektor in den nächsten drei Jahren, um von Pilotprojekten zu groß angelegten Ergebnissen zu gelangen.

KI-Modelle und ihre Leistung

KI-Modelle, insbesondere Large Language Models (LLMs), haben im laufenden Jahr deutliche Fortschritte und technologische Verbesserungen gezeigt. Dieser Trend wird sich auch 2026 fortsetzen. Sie passen sich schnell an verschiedene Themenbereiche an und integrieren sich durch Feinabstimmung und Anpassung in neue Aufgaben.Die Ergebnisse mehrerer Benchmarks zeigen, dass LLMs nicht nur an Größe und Rechenleistung zunehmen, sondern auch ihre Fähigkeiten verbessern, insbesondere in den Bereichen logisches Denken, Programmieren und Problemlösung.

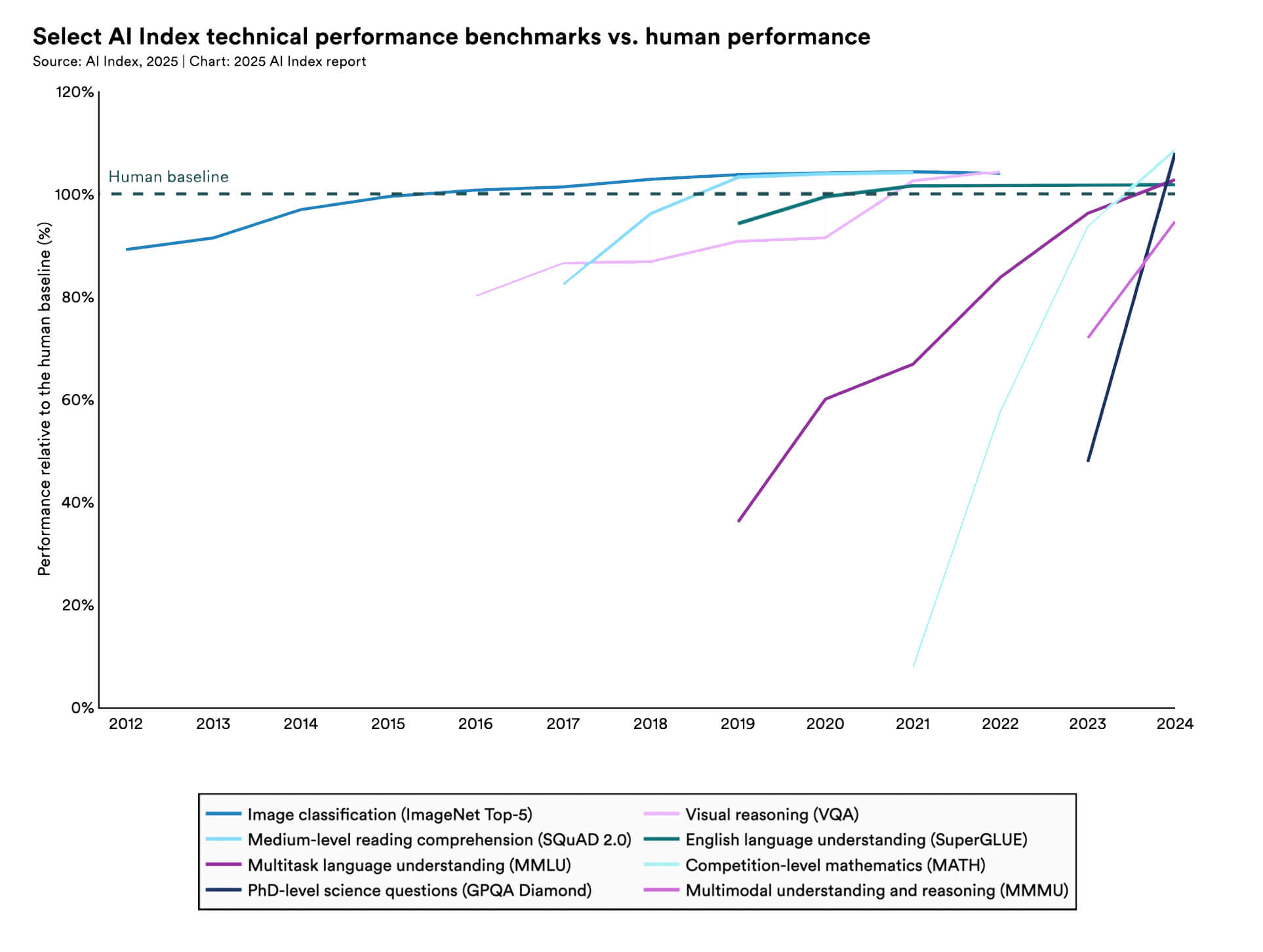

Laut einer Studie der HAI Stanford University verzeichneten KI-Systeme zwischen 2023 und 2024 in den MMMU- und GPQA-Benchmarks ein Wachstum von 18,8 % bzw. 48,9 %.

Im Jahr 2024 stiegen die Leistungsindikatoren im SWE-Benchmark (Softwareentwicklungsaufgaben/echte Programmieraufgaben) auf 71,7 % (im Jahr 2023 lag dieser Indikator bei 4,4 %).

Ein wichtiger Trend in diesem Jahr ist, dass viele Modelle nicht mehr einfach universell sind. Es gibt einen zunehmenden Trend zur Spezialisierung auf bestimmte Aufgaben, Branchen und Kontexte.

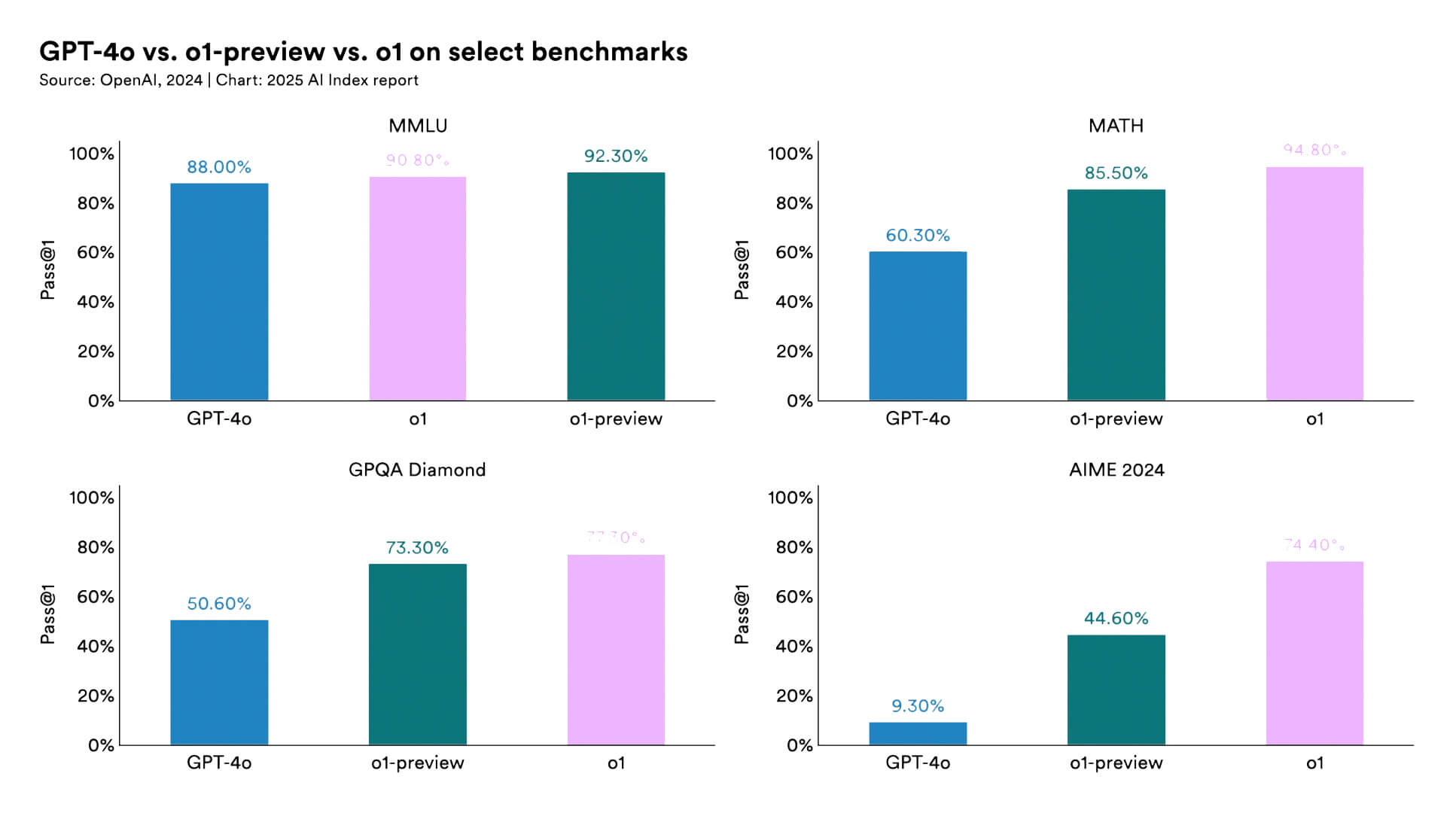

Die Modelle o3 und o3-mini von OpenAI sind beispielsweise für effizientere Analysen, Code-Erstellung und wissenschaftliche Problemlösungen konzipiert. Insbesondere erreichte das o3-Modell im GPQA-Diamond-Benchmark (wissenschaftliche Expertenfragen) 87,7 % im Vergleich zu niedrigeren Werten früherer Modelle.

Im SWE-bench Verified Benchmark (echte Informationen zu Problemen auf GitHub) erreichte o3 rund 71,7 %. Im Vergleich zu deutlich niedrigeren Werten früherer oder weniger spezialisierter Modelle.

Modelle erweitern ihre Kontextfenster und multimodalen Eingaben: Beispielsweise ermöglicht Llama 4 Scout/Maverick sowohl Bild- als auch Texteingabe, unterstützt lange Kontextfenster (1 Million Token, in manchen Fällen mehr) und ist für mehrsprachige und multimodale Aufgaben geeignet. Solche Modelle eignen sich besser für domänenspezifische Anwendungen (Recht, Medizin, Ingenieurwesen, Kundenservice usw.) und werden zunehmend in Unternehmensumgebungen eingesetzt, in denen die allgemeine LLM-Leistung nicht ausreicht.

Es wird erwartet, dass sich die Leistungslücke zwischen verschiedenen Sprachmodellen im Jahr 2026 verringert, da immer mehr Marktteilnehmer Zugang zu fortschrittlicheren Computern und Daten erhalten.

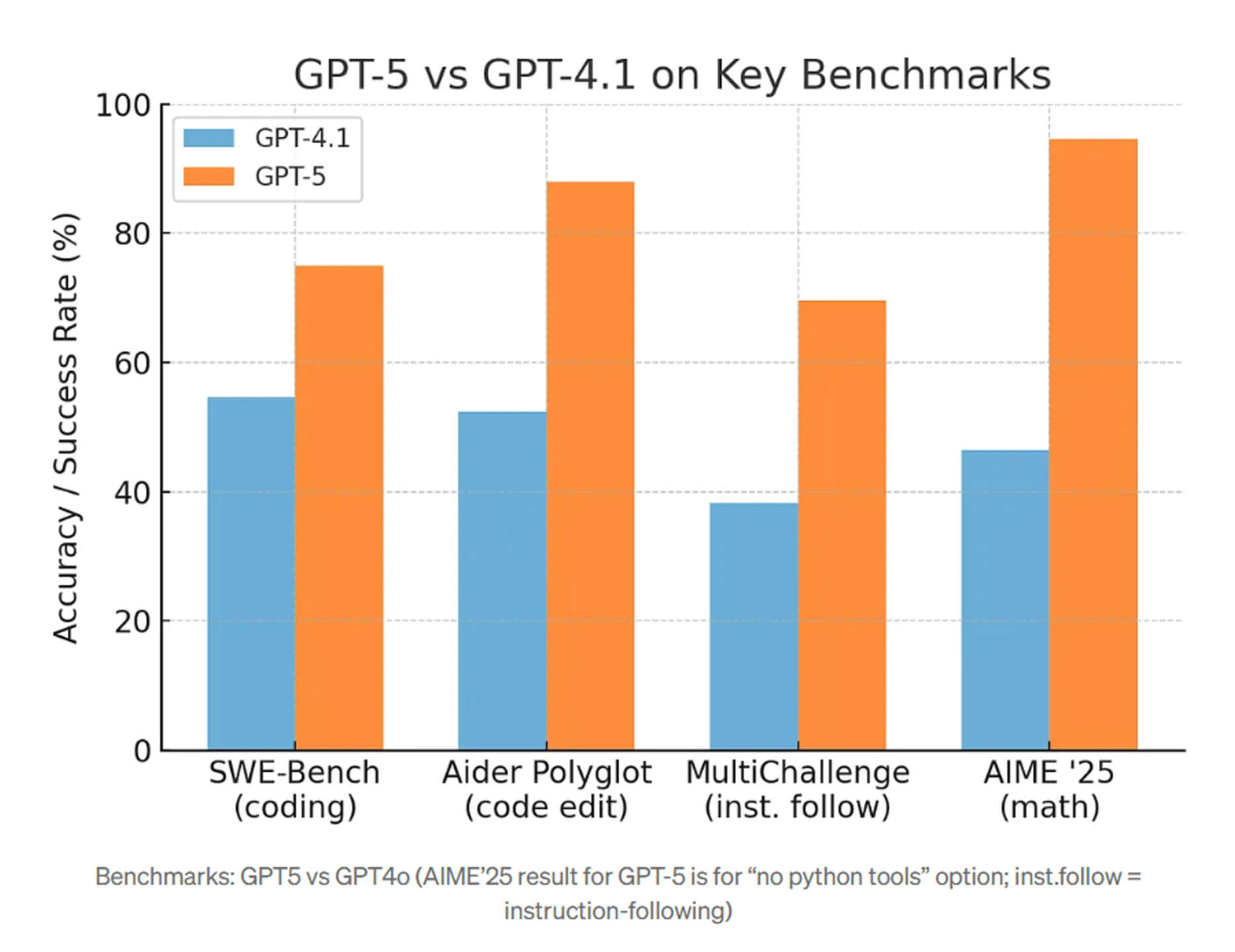

So bietet GPT-4.1 eine um etwa 21 % höhere Kodierungsleistung als GPT-4o und eine um 27 % höhere Leistung als GPT-4.5.

Laut internen Berichten von OpenAI macht GPT-5 in einer Reihe von Testabfragen fast 45 % weniger sachliche Fehler als die „alten“ Versionen von GPT-4.

Im nächsten Jahr werden noch spezialisiertere Modelle eingeführt, und auf spezifische Themenbereiche trainierte Modelle werden zur Norm. Hybride Trainingsmethoden, die auf einem Basismodell mit funktionalen Anpassungen und erneutem Training basieren, werden optimiert, was Kosten senkt und die Leistung steigert. Auch die Fähigkeit, mit längeren Kontexten und multimodalen Daten zu arbeiten, wird erweitert. Dadurch können Modelle größere Dokumente und komplexere Eingabetypen (z. B. Video, Text und Audio) verarbeiten und die Konsistenz auch bei längeren Interaktionen aufrechterhalten.

KI-Agenten und Autonomie

KI-Agenten sind spezialisierte Softwaresysteme, die mit minimalem menschlichen Eingriff planen, Entscheidungen treffen und mehrstufige Aufgaben ausführen. Sie haben sich bereits von Forschungsdemonstrationsprojekten zu echten Unternehmensprodukten entwickelt und werden in den kommenden Jahren aktiv implementiert.Auf dem US-amerikanischen und europäischen Markt finden solche Technologien vielfältige Anwendungsmöglichkeiten:

- Automatisierung von Aktionsabläufen;

- Koordination von Tools und Management von End-to-End-Workflows in Kundenservice, Marketing, IT und Betrieb.

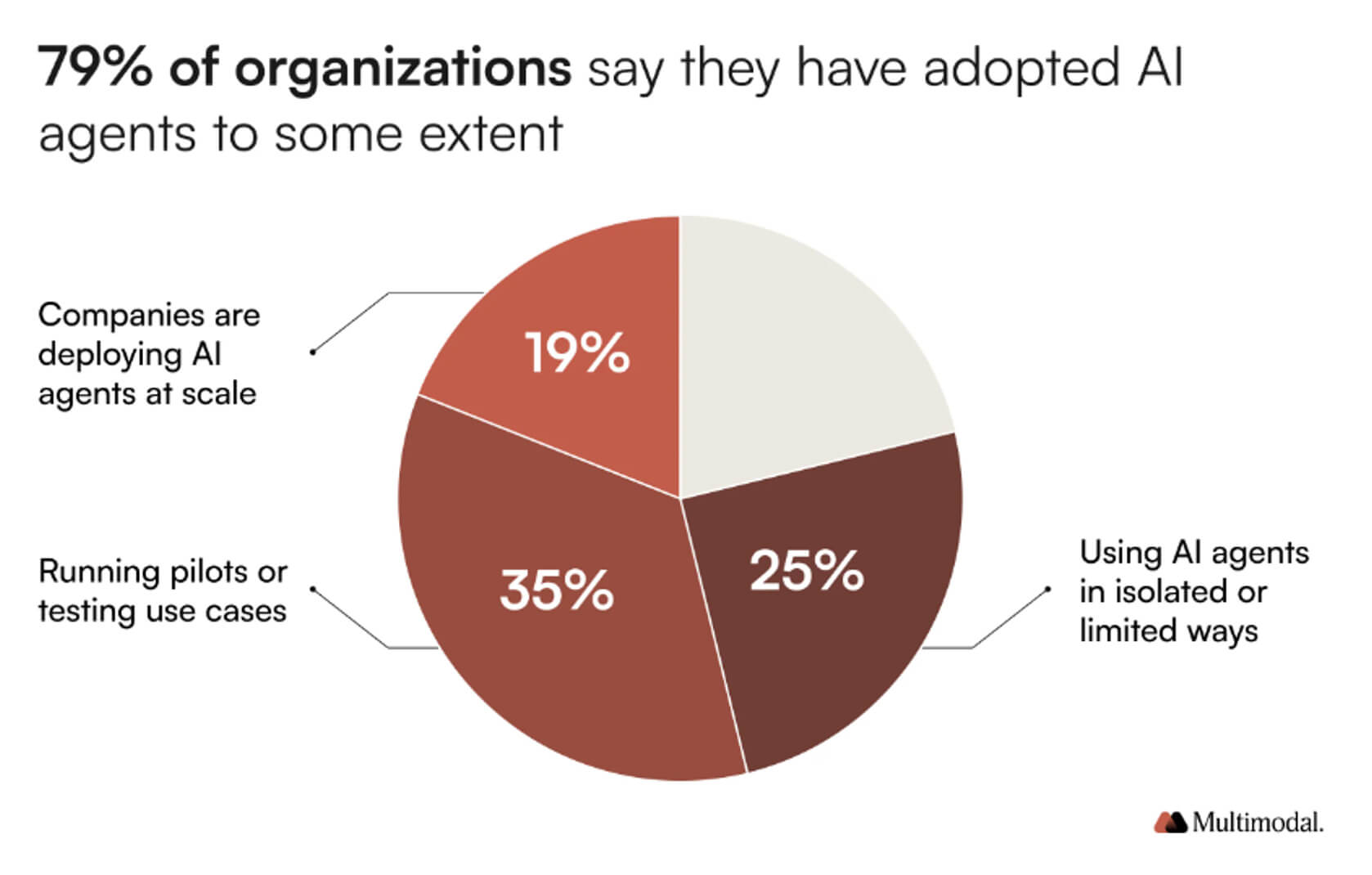

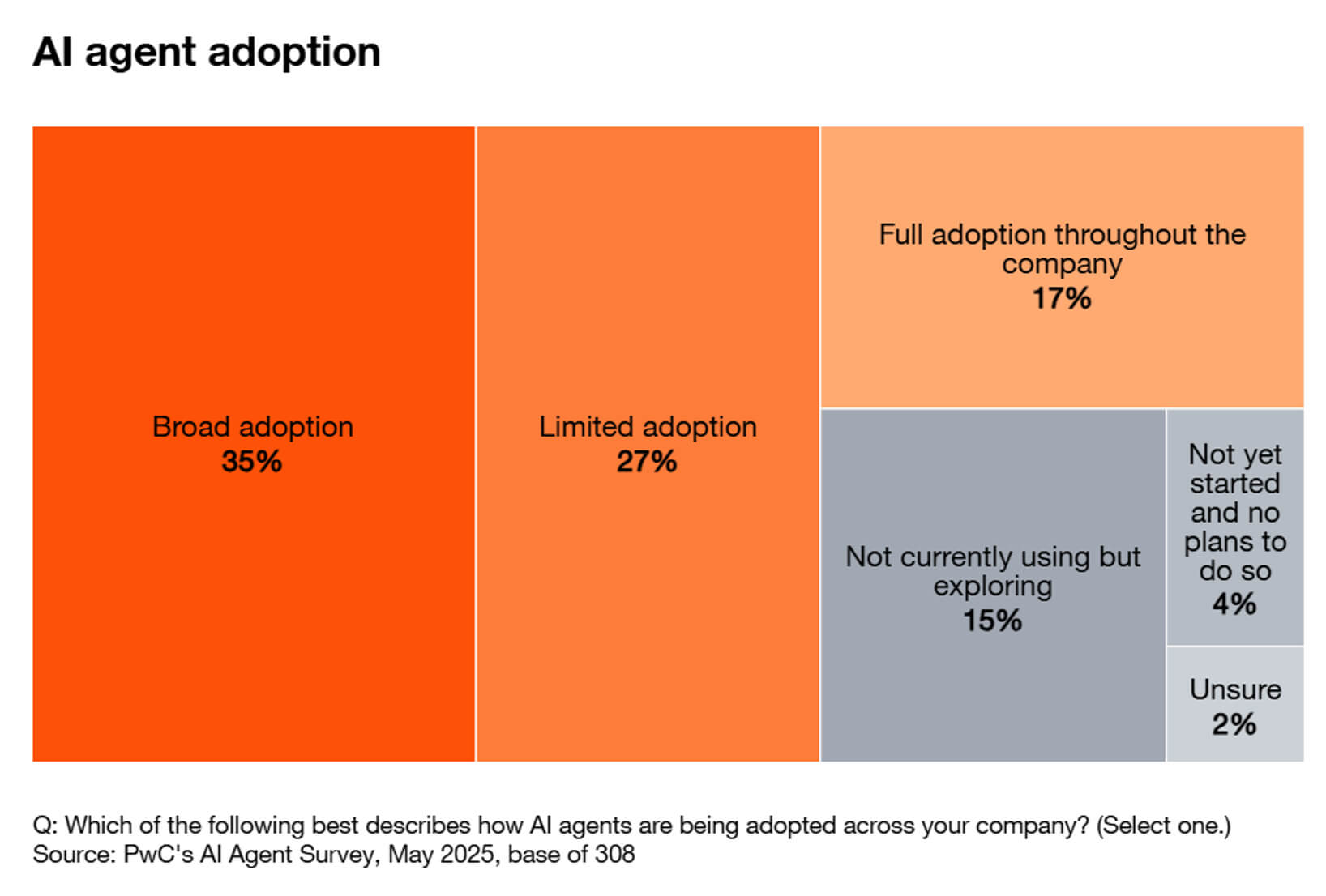

Daten aus Branchenumfragen und -analysen zufolge setzen bis zu 80 % der Unternehmen bereits KI-Agenten in ihren Betrieben ein und planen, deren Implementierung im nächsten Jahr auszuweiten.

Der Agentic Enterprise-Index von Salesforce zeigt, dass die Mitarbeiterinteraktion mit KI-Agenten im ersten Halbjahr 2025 um ca. 65 % zunahm, während das Volumen der von KI-Agenten initiierten Aktionen um ca. 76 % zunahm. Dieser Indikator spiegelt nicht nur die Zunahme der Anzahl von Pilotprojekten, sondern auch die Skalierung der operativen Nutzung wider.

Laut MarketsandMarkets wird der Markt für KI-Agenten auf 7,8 Milliarden US-Dollar geschätzt und soll bis 2030 auf 52,6 Milliarden US-Dollar wachsen.

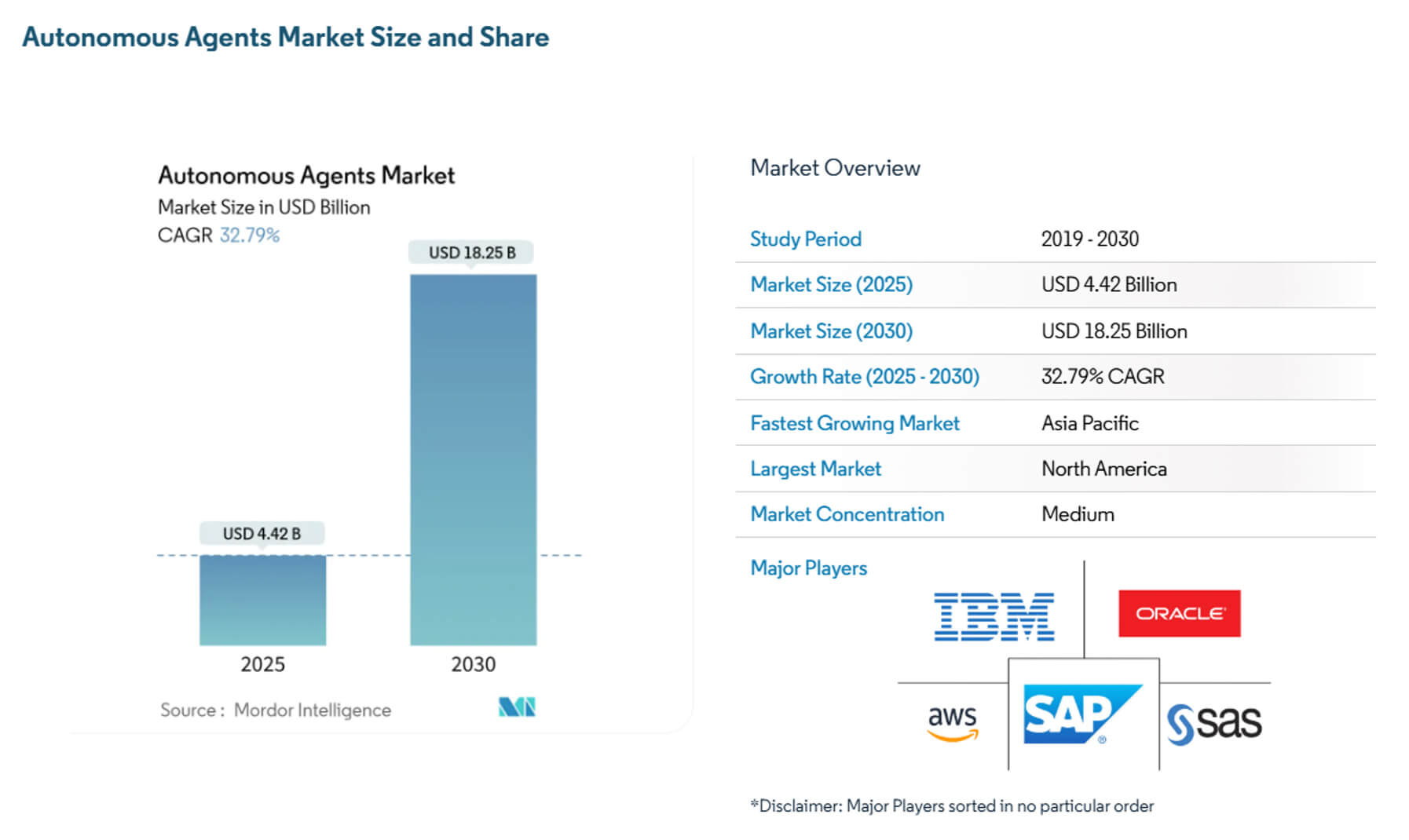

Experten des Mordor Intelligence haben die aktuelle Marktkapitalisierung auf 4,4 Milliarden US-Dollar berechnet, mit einem Wachstum auf 18,3 Milliarden US-Dollar in den nächsten fünf Jahren.

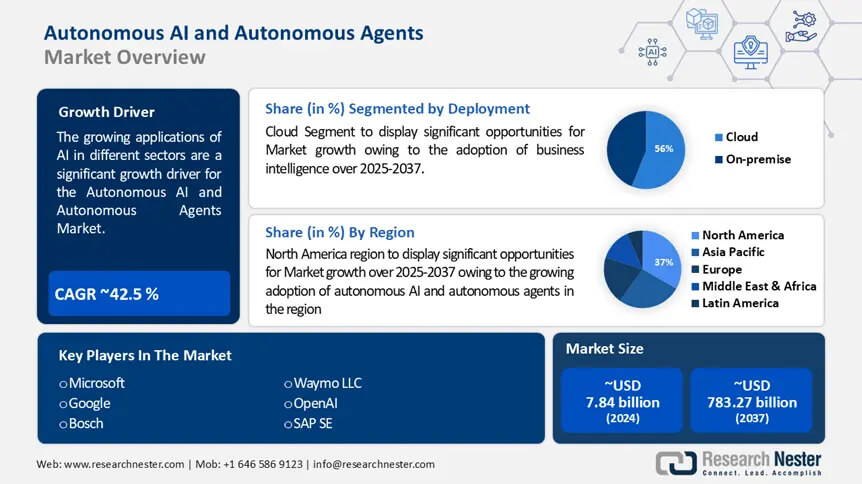

Laut Prognosen von ResearchNester beträgt die Marktkapitalisierung von KI-Agenten 8,6 Milliarden US-Dollar und wird in den nächsten zehn Jahren auf 263,9 Milliarden US-Dollar anwachsen.

Der Einsatz KI-basierter Agentensysteme bietet vielfältige Anwendungsmöglichkeiten:

- Kundenservice und Support – Agentursysteme können Dialog führen, Kundenbedürfnisse einschätzen, Anfragen an Back-End-Systeme senden und verschiedene Aktionen ausführen, z. B. Kredite vergeben, Tickets eröffnen oder Lieferungen planen. Dadurch wird der menschliche Faktor deutlich minimiert. So testeten einige Banken bereits 2025 den Einsatz eigener KI-Agenten zur Automatisierung mehrstufiger Services und Entscheidungsfindung.

- Marketing- und Entwicklungsaktivitäten – KI-Agenten führen Kampagnenexperimente durch, erstellen Kreativbriefings, segmentieren Zielgruppen und führen sogar A/B-Tests über vernetzte Marketing-Stacks hinweg durch, sodass sich Marketingfachleute auf Strategie und kreative Ausrichtung konzentrieren können.

- Softwareentwicklung und IT-Automatisierung – KI-Agenten automatisieren die Sortierung, führen Testreihen durch, erstellen Tickets und schlagen Fehlerbehebungen vor oder wenden diese an. Erste Tests zeigen, dass Agenten die durchschnittliche Zeit zur Lösung von Routineproblemen verkürzen und die Arbeitsabläufe der Entwickler beschleunigen.

Bis 2026 wird ein erheblicher Anteil der Pilotprojekte speziell in den Bereichen Finanzen, Telekommunikation, Einzelhandel und Unternehmens-IT umgesetzt.

Sprache und generative KI

Schlüsselfunktionen generativer künstlicher Intelligenz:- Content-Erstellung – Marketingagenturen, Medienunternehmen und Content-Manager kleiner Unternehmen nutzen generative Texttools, um Blogs, Produktbeschreibungen, Social-Media-Beiträge und Werbetexte zu erstellen.

- Datensynthese und -erweiterung – Beim Training von ML-Modellen in Bereichen mit Datenknappheit (Gesundheitswesen, Recht, Fachwissenschaften) tragen synthetische Daten und erweiterte Datensätze, die durch generative Modelle erstellt werden, dazu bei, Datenschutzbedenken zu reduzieren und die Leistung zu verbessern.

- Übersetzung und mehrsprachiges Verständnis – Dies ist eine effektive Unterstützung bei Übersetzungs- und sprachübergreifenden Aufgaben der natürlichen Sprachverarbeitung.

- Multimodale generative KI kombiniert Text mit Bildern, Audio oder Video und ermöglicht so den Einsatz künstlicher Intelligenz in Design, virtueller Content-Erstellung, Marketingkampagnen mit Multimedia-Elementen und sogar in der kreativen Arbeit.

Generative KI und Sprachmodelle werden sich 2026 rasant weiterentwickeln und das Kontextverständnis verbessern, qualitativ hochwertigere Texte, Bilder usw. erstellen. und Video und wird in realen Anwendungen immer nützlicher.

Nachfolgend finden Sie die wichtigsten Trends und Prognosen für 2026.

| Kennzahl | Wert/Bewertung | Quelle |

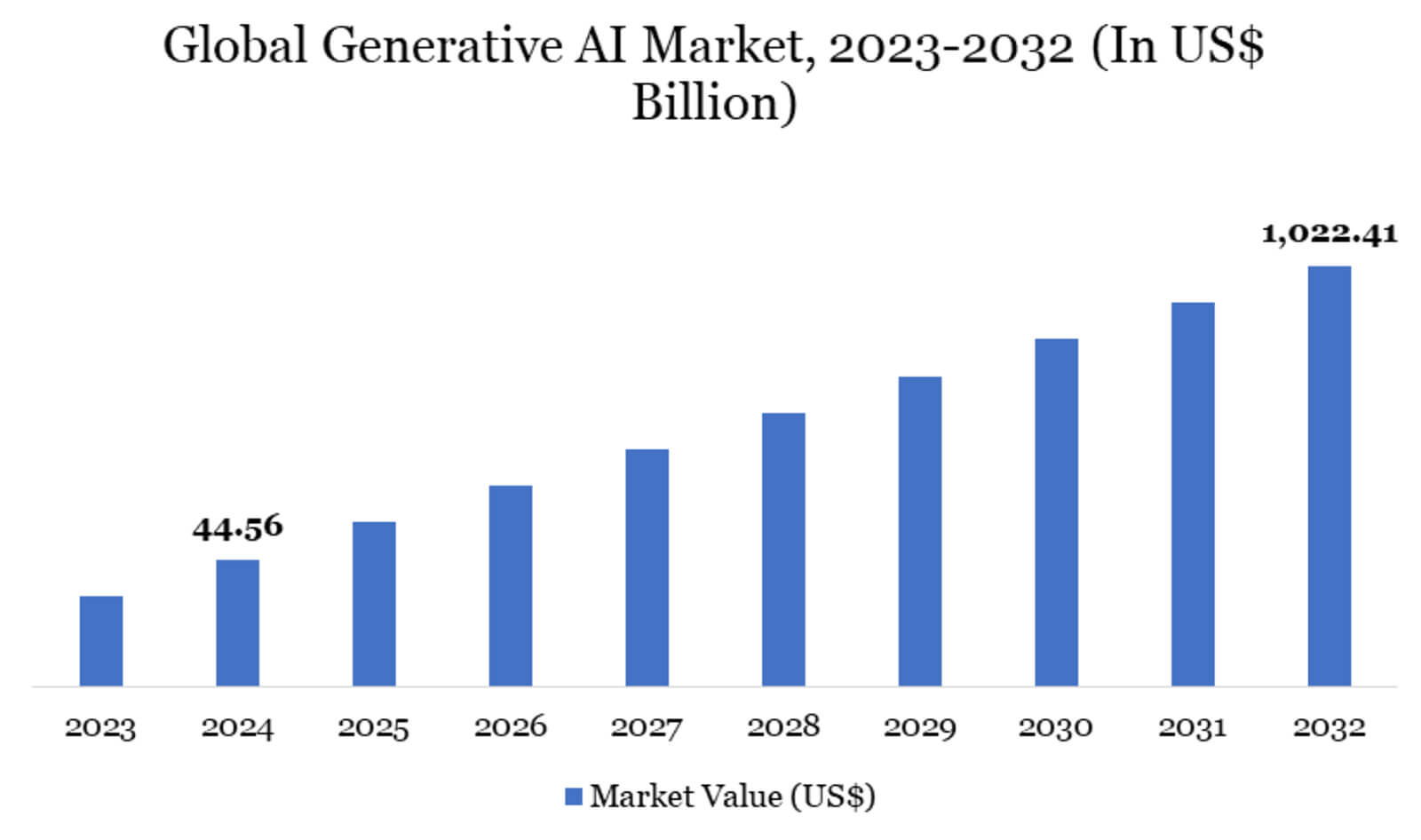

| Globaler Markt für generative KI | 45,56 Milliarden US-Dollar | Datamintelligence-Bericht: «Marktgröße, Marktanteil und Wachstum des Marktes für generative KI für 2025–2032» |

| Prognose durchschnittliche jährliche Wachstumsrate des globalen Marktes für generative KI (bis 2032) | 47,5 % | Datamintelligence-Bericht: «Größe, Anteil und Wachstum des Marktes für generative KI für 2025–2032» |

| Geschätzte Marktgröße für generative KI im Jahr 2025 | 37,89 Milliarden US-Dollar | Datamintelligence-Bericht: «51 Statistiken zur generativen KI für 2025» |

| Marktanteil nach Geografie | Nordamerika – 41 % Europa – 28 % Asien und Pazifik – 22 % |

Datamintelligence-Bericht: «51 Statistiken zur generativen KI für 2025» |

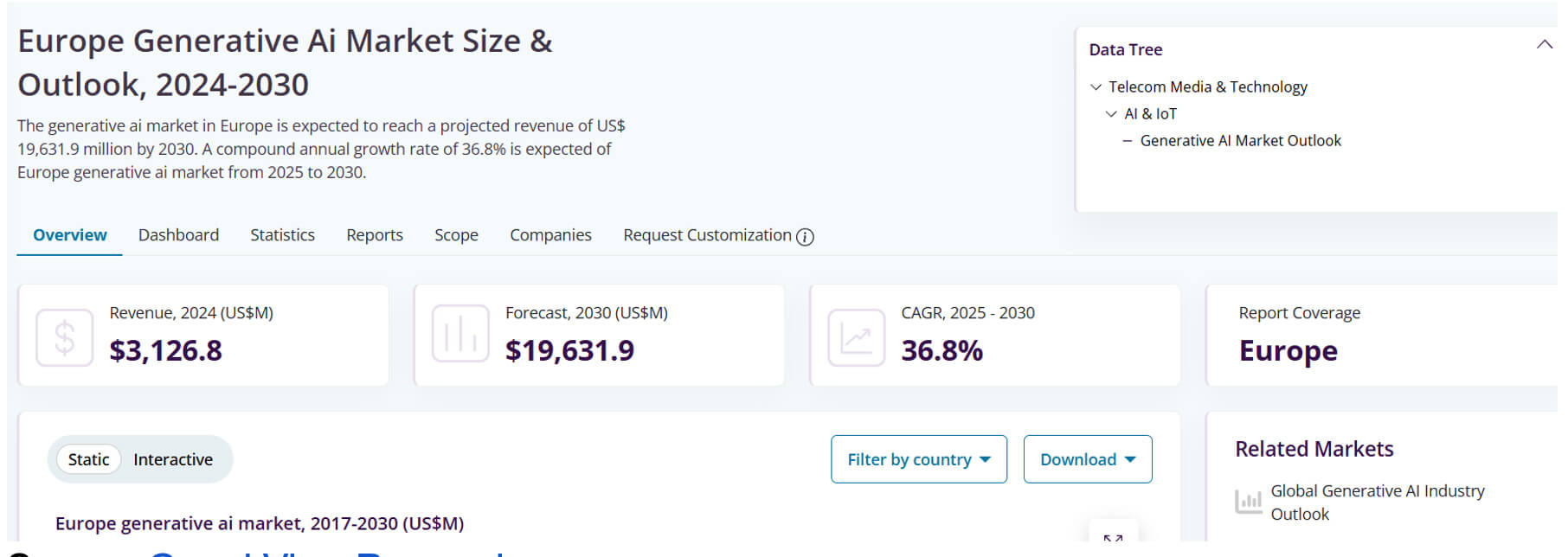

| Umsatz mit generativer KI in Europa im Jahr 2024 | 3,13 Milliarden US-Dollar | Grand View Research: Größe und Perspektiven der europäischen generativen KI Markt |

| Jährliche Wachstumsrate der generativen KI in Europa 2024–2030 | 29,9 % | Grand View Research: Größe und Perspektiven des europäischen Marktes für generative KI |

Die präsentierten Daten belegen sowohl den hohen aktuellen Technologieeinsatz und die hohe Akzeptanz als auch die Erwartung eines rasanten Wachstums im kommenden Jahrzehnt. Forschungsprognosen zufolge wird die Skalierung generativer KI bis 2032 rasant zunehmen.

KI im Alltag

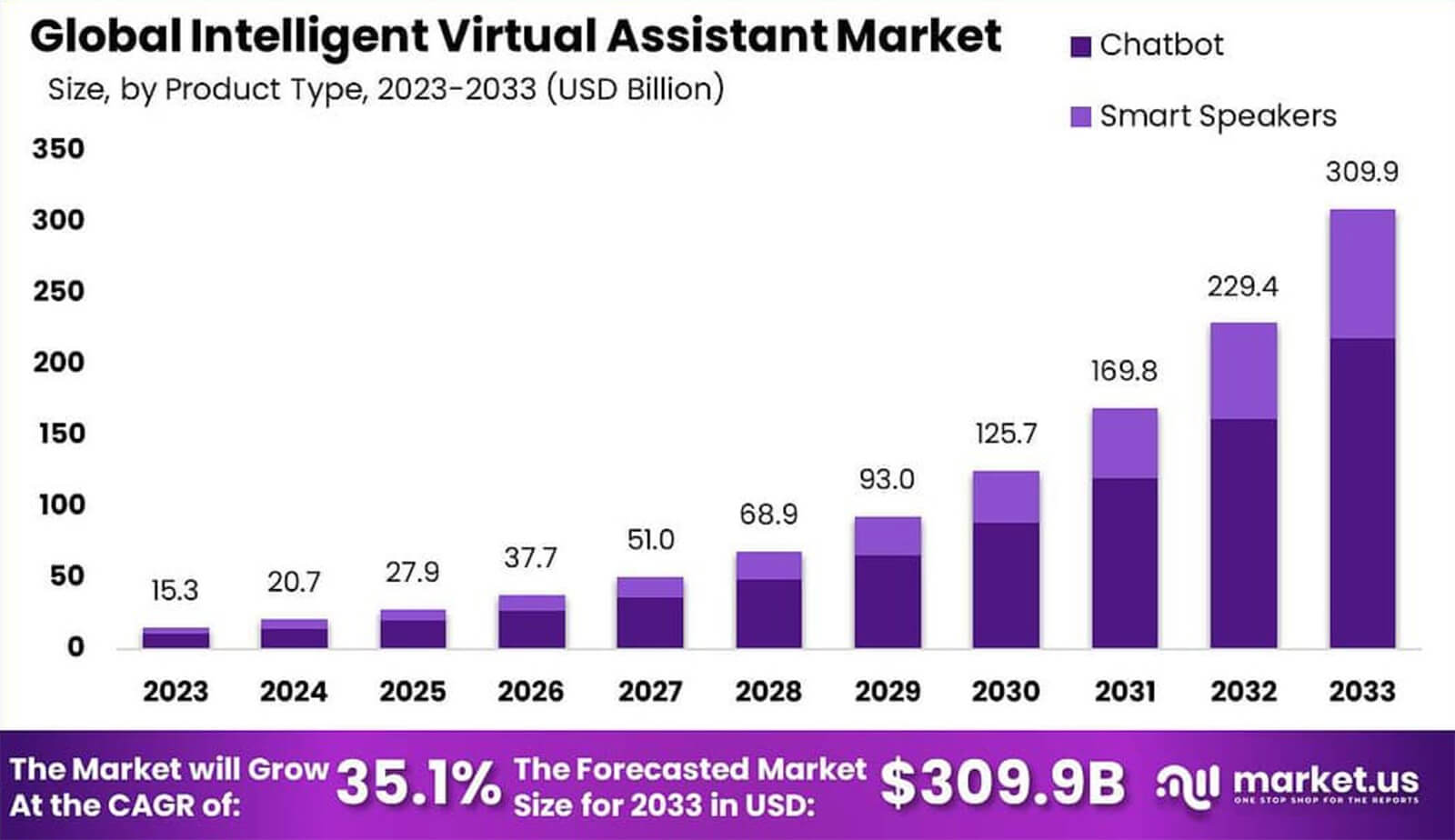

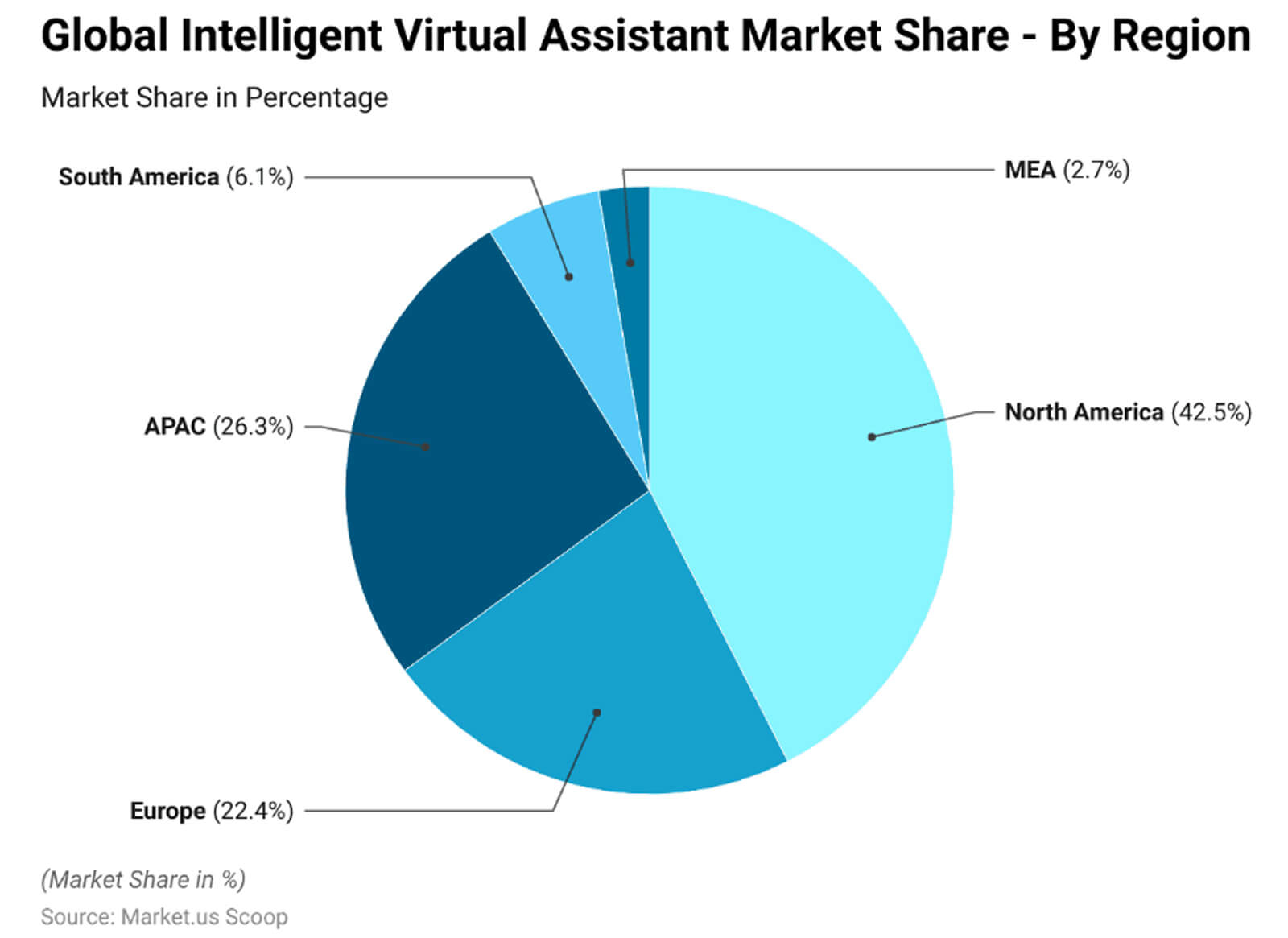

Künstliche Intelligenz wird immer mehr Teil des Alltags und zu einem praktischen Merkmal der Moderne. Technologien werden in Gadgets und Haushaltsgeräte integriert und helfen den Menschen, ihren Alltag komfortabler und effizienter zu gestalten.Expertenprognosen zufolge wird der globale Markt für intelligente virtuelle Assistenten in diesem Jahr auf 27,9 Milliarden US-Dollar wachsen, wobei Nordamerika bereits fast 42,5 % dieses Gesamtvolumens ausmacht.

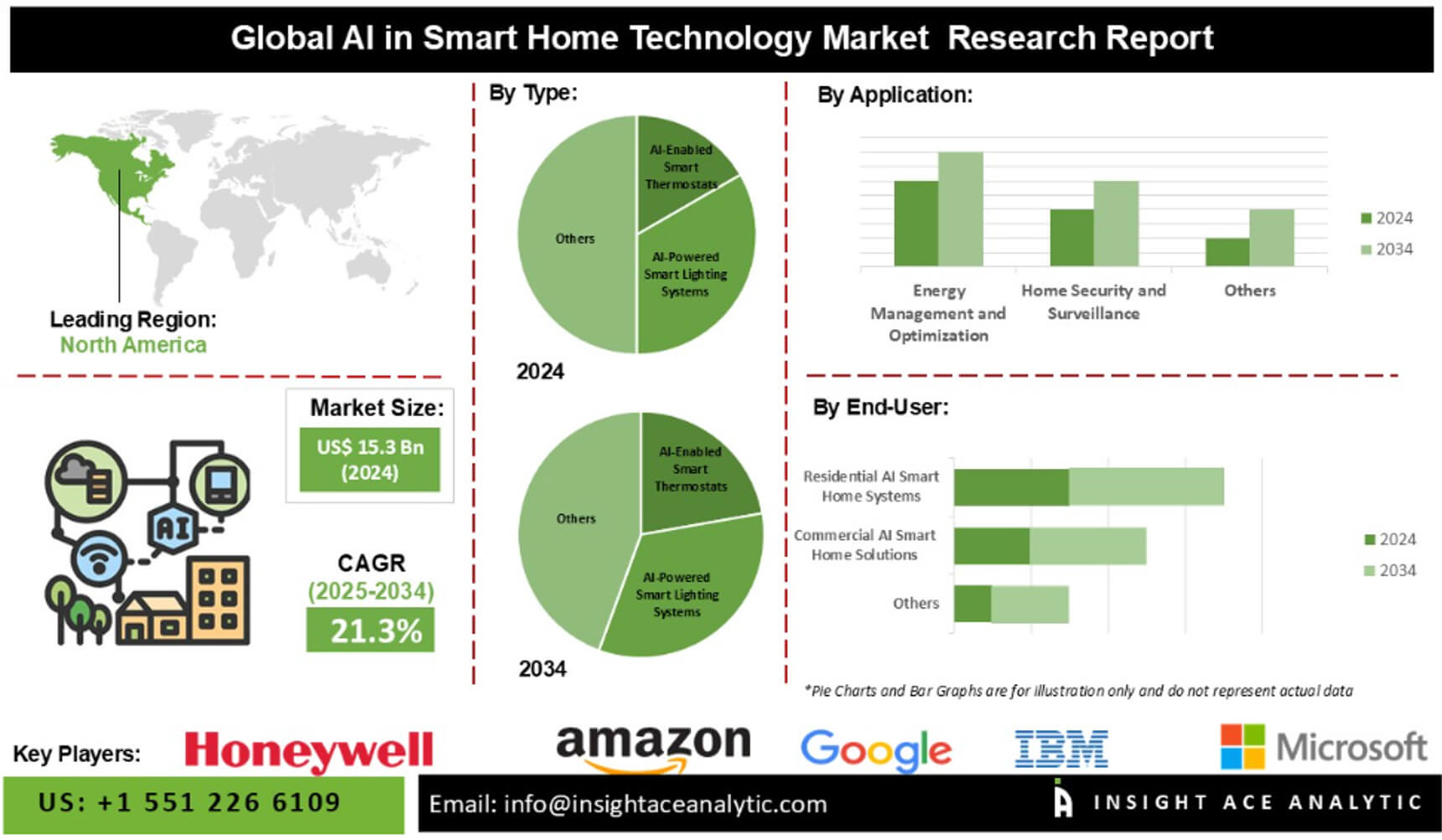

Das KI-Segment im Smart Der Wert von Eigenheimen belief sich Ende 2024 auf 15,3 Milliarden US-Dollar und wird bis 2034 auf 104,1 Milliarden US-Dollar anwachsen, mit einer erwarteten durchschnittlichen jährlichen Wachstumsrate von 21,3 %.

Im Jahr 2025 verfügten 38 % der US-Haushalte bereits über intelligente Videoüberwachungskameras, 33 % über Videosprechanlagen und 22 % über intelligente Türschlösser.

Laut Blueprism berichten 86 % der Gesundheitsorganisationen von einem weit verbreiteten Einsatz von KI. Beispielsweise geben 12 % der erwachsenen US-Bevölkerung an, dass ihre Gesundheitsdienstleister künstliche Intelligenz für Diagnose, Behandlung und Kommunikation einsetzen.

Bereiche und Einsatzmöglichkeiten von KI im Alltag:

- Virtuelle Assistenten in Smartphones, Tablets, Fahrzeugsteuerungen und Heimtechnik (Siri, Google Assistant, Alexa usw.) – für viele Menschen wird es alltäglich, mithilfe von KI nach dem Weg zu fragen, Erinnerungen einzurichten, intelligente Beleuchtung zu steuern oder sogar ein Rezept zu finden. Mehr als 110 Millionen Nutzer in den USA nutzen regelmäßig Assistenten für alltägliche Aufgaben.

- Smart Homes – Überwachungskameras, Videosprechanlagen, intelligente Schlösser usw. – werden immer häufiger und sind mittlerweile mit künstlicher Intelligenz ausgestattet. Dies verbessert nicht nur die Automatisierung, sondern erhöht auch die Sicherheit und den Komfort und spart Energie.

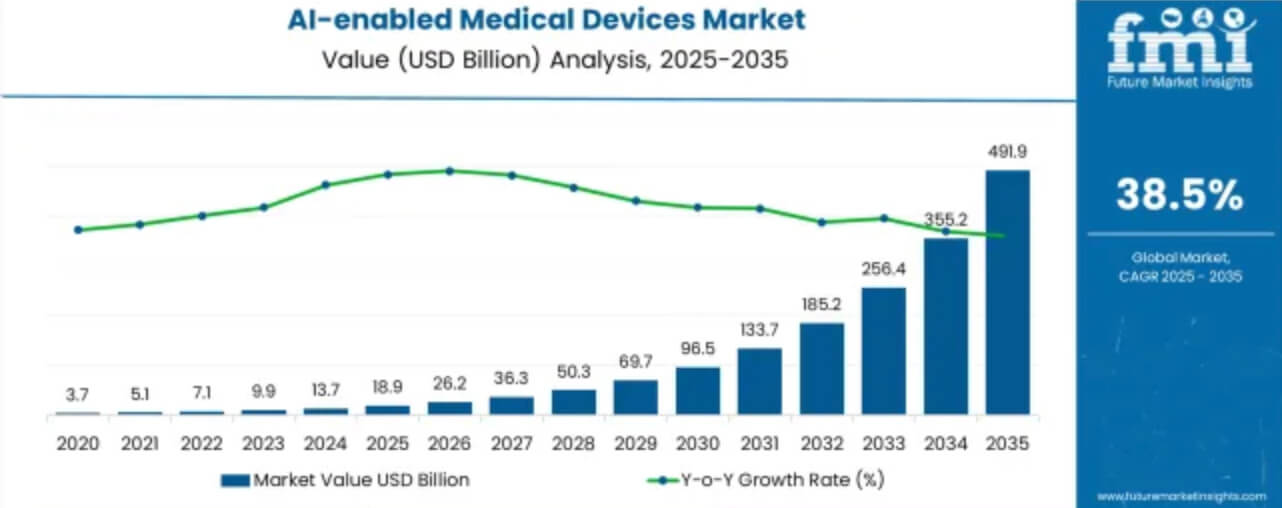

- KI-basierte Medizinprodukte (Visualisierung, Diagnostik, Patientenüberwachung) – der Markt für KI-basierte Medizinprodukte wird im Jahr 2025 einen Wert von rund 18,9 Milliarden US-Dollar erreichen und voraussichtlich weiter stark wachsen.

Unternehmen nutzen KI, um Routineaufgaben (wie die Planung und Bearbeitung von Kundenanfragen) zu automatisieren und so Mitarbeiter zu entlasten. zur Erfüllung strategischer Aufgaben. Im Bildungsbereich werden KI-Tools für Nachhilfe, die Erstellung von Übungen, die Zusammenfassung von Inhalten und die Unterstützung beim Sprachenlernen eingesetzt.

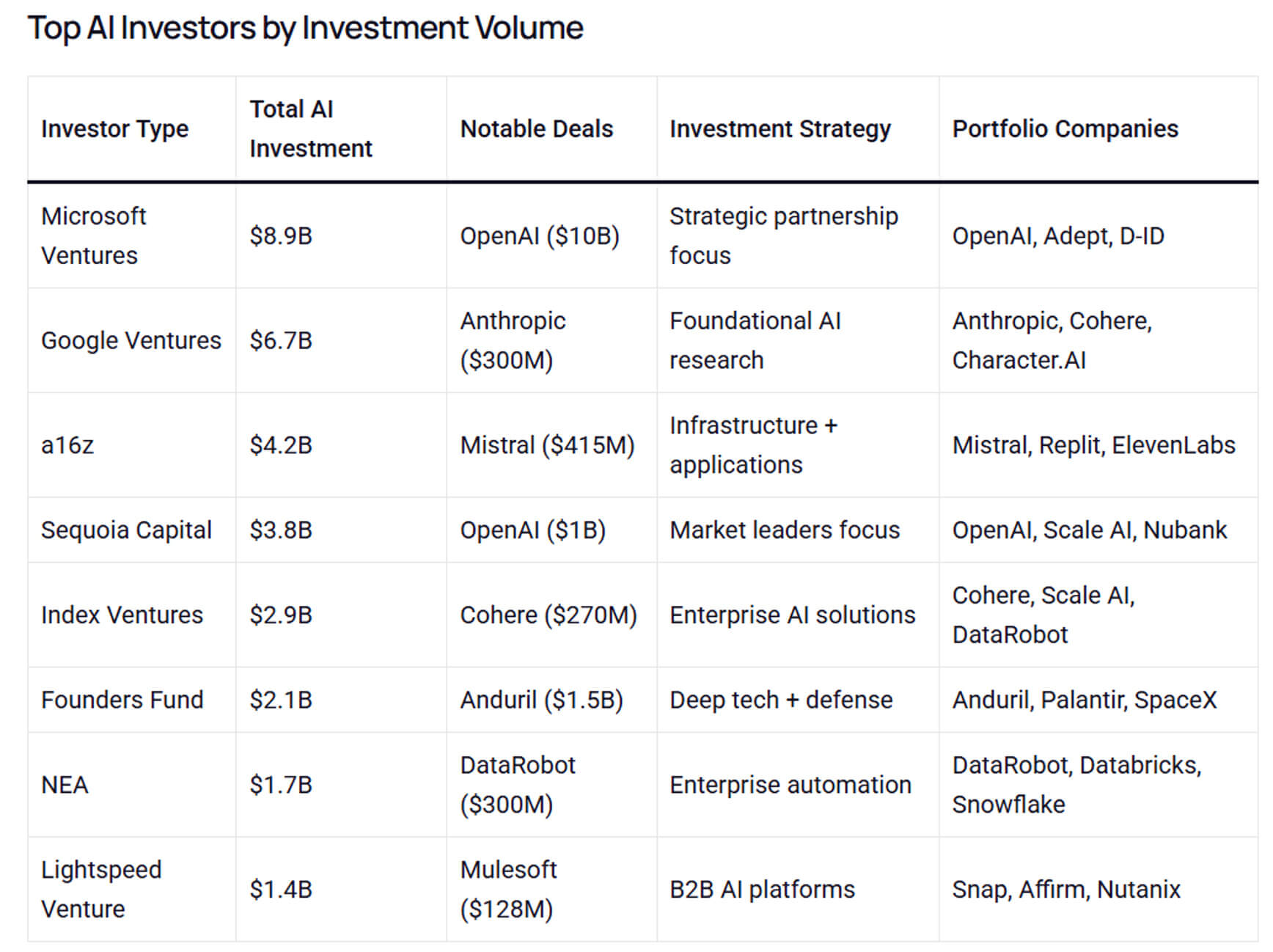

Trends und Investitionen in künstliche Intelligenz

Der globale Markt für künstliche Intelligenz, einschließlich Hardware, Software und Dienstleistungen, wird im Jahr 2025 auf 391 Milliarden US-Dollar geschätzt und könnte bis 2030 auf 1,81 Billionen US-Dollar anwachsen.Die Unternehmensinvestitionen in den KI-Sektor beliefen sich im Jahr 2024 auf 252,3 Milliarden US-Dollar – ein Rekordhoch. Die privaten Investitionen beliefen sich im gleichen Zeitraum auf 109,1 Milliarden US-Dollar.

Laut McKinsey & Company erwarten fast 92 % der Führungskräfte von Unternehmen, die in KI investieren, dass die Ausgaben für diese Technologien in den nächsten drei Jahren steigen werden.

Das Risikokapitalinteresse an künstlicher Intelligenz wächst. Analyseberichte sprechen von 60 bis 80 Milliarden US-Dollar an eingeworbenem Kapital für die Entwicklung amerikanischer Startups. Führende Technologieunternehmen wie Microsoft, Google/Alphabet, Amazon, Meta und OpenAI investieren weiterhin etwa 15 bis 25 % ihrer Forschungsbudgets in grundlegende KI, Modellentwicklung und Infrastruktur (Rechenleistung, Grafikprozessoren/Testprozessoren, Spezialchips).

Wichtige Trends für Investitionen in die Entwicklung künstlicher Intelligenz:

- die Nutzung API-basierter Plattformlösungen und die Bereitstellung von KI als vollwertige Dienstleistung;

- die Spezialisierung künstlicher Intelligenz auf bestimmte Bereiche und Lebensbereiche;

- periphere KI und lokale Intelligenz;

- nachhaltige Entwicklung, Energieeffizienz und Modellkomprimierung.

Die Zukunft der KI

Ein Blick in die Zukunft Für die Auswirkungen von KI auf Wirtschaft, Gesellschaft und technologischen Fortschritt im Jahr 2026 und darüber hinaus lassen sich mehrere Schlüsselszenarien identifizieren. Der stärkste Faktor ist die Bereitstellung umfassender Autonomie durch den Einsatz von Agentensystemen sowie die Einführung generativer und sprachlicher Modelle für eine enge Kommunikation mit Menschen.In Bezug auf die zukünftige Entwicklung künstlicher Intelligenz lassen sich folgende wichtige Trends identifizieren:

- Erhöhte Autonomie und Entscheidungseffizienz;

- Leistungsfähigere Basismodelle;

- Branchenveränderungen und tiefgreifende Spezialisierung;

- Synergie zwischen Mensch und KI, Vertrauen und Kontrollierbarkeit;

- Auswirkungen auf Wirtschaft und Arbeitskräfte.

Gartner prognostiziert, dass bis Ende 2022 70 % der Unternehmen KI einsetzen werden, die für den autonomen Betrieb konzipiert ist. Dies ist ein wichtiger Meilenstein und zeigt, dass Agentensysteme vom Stand der Technik zum Mainstream werden. Darüber hinaus wird erwartet, dass kleine domänenspezifische Modelle (SLM) aufgrund ihrer Effizienz, Kosteneffizienz und Spezialisierung auf viele repetitive Agentenaufgaben eine wichtigere Rolle als bisher in Agentensystemen spielen werden.

Messung des KI-Erfolgs

Künstliche Intelligenz entwickelt sich aktiv von Pilotprojekten zu unternehmenskritischen Systemen. Die Frage nach der Erfolgsmessung stellt daher eine der wichtigsten strategischen Herausforderungen dar. In den USA und Europa werden verschiedene Kennzahlen verwendet, die nicht nur die Genauigkeit von Modellen, sondern auch deren Auswirkungen auf Geschäft, Effizienz, Vertrauen und langfristigen Wert widerspiegeln.Weitere Details zu den einzelnen Modellen:

- Technische Kennzahlen (Leistungskennzahlen für KI-Modelle) – Genauigkeit, Zuverlässigkeit, Vollständigkeit, F1-Score (für Klassifizierungsaufgaben), BLEU-/ROUGE-/METEOR-Indizes (für Generierung, Übersetzung und Zusammenfassung), Perplexitäts- oder Kreuzentropiemessung (für Sprachmodellierung), Latenz, Durchsatz, Rechenaufwand (Effizienzkennzahlen) sowie Bilanzindikatoren für Standardtestsätze (MMMU, GPQA, SWE-Bench, MMLU, HumanEval usw.);

- Kennzahlen für Akzeptanz, Nutzung und Effektivität – Anzahl der Aktionen/Annahmen, Zeit-/Kosteneinsparungen und Produktivitätssteigerungen; Workflow-Konsistenz und Fehlerkorrekturgeschwindigkeit; Tiefe der Akzeptanz oder Bindung;

- Kennzahlen für geschäftliche und finanzielle Auswirkungen (ROI, Wertrealisierung, normalisierte Kosten von KI (LCOAI)).

Heute wird in der Praxis eine mehrdimensionale Kennzahl aktiv eingesetzt, die vier Achsen der Modellbewertung kombiniert:

- Technische Leistung;

- Benutzerfreundlichkeit und Einhaltung der Nutzeranforderungen;

- Sicherheit/Zuverlässigkeit;

- Wirtschaftlicher/kommerzieller Wert.

Dieser Ansatz hilft, die Lücke zwischen idealen Benchmarks und der komplexen, iterativen Interaktion zwischen Mensch und KI in der Praxis zu schließen.

Globale Perspektiven für die KI-Entwicklung

Der Einsatz von KI variiert in verschiedenen Regionen der Welt und hängt von den Besonderheiten der Infrastruktur, der Regulierung, den Investitionsaussichten und den Humanressourcen ab. Europa und die USA sind führend auf dem globalen KI-Markt und erzeugen einen hohen Wettbewerbsdruck.Experten von Goldman Sachs prognostizieren, dass die weltweiten Investitionen in KI bis Ende 2025 200 Milliarden US-Dollar erreichen könnten, wobei die USA fast die Hälfte davon ausmachen.

Die Vereinigten Staaten spielen eine wichtige Rolle bei der Finanzierung, Forschung und Entwicklung von KI sowie der Infrastrukturentwicklung im öffentlichen und privaten Sektor. Das Investitionsbudget für künstliche Intelligenz wird voraussichtlich 470,9 Milliarden US-Dollar übersteigen.

Großbritannien ist mit einem Anteil von 21 Milliarden Pfund führend in der KI-Entwicklung auf dem europäischen Markt. Italien belegt den zweiten Platz und verzeichnet ein aktives Wachstum im KI-Sektor. Im vergangenen Jahr ist das Marktvolumen um rund 58 % auf 1,2 Milliarden Euro gestiegen.

Laut der Studie «Einstellungen zur Einführung und den Risiken von KI im Jahr 2025» glauben viele Führungskräfte weltweit, dass künstliche Intelligenz im Kundenservice (36 %), bei der Dokumentenzusammenfassung (35 %) und beim Verfassen von E-Mails (32 %) eingesetzt wird.

In ihrer Umfrage „AI Agents 2025“ stellen die PwC-Experten fest, dass 88 % der Führungskräfte planen, ihre KI-Budgets in den nächsten 12 Monaten zu erhöhen.

Eine BCG-Studie zeigt, dass Führungskräfte weltweit KI als oberste strategische Priorität betrachten und den Übergang vom Experimentieren zu messbaren Ergebnissen betonen.

Schlüsselfaktoren für die Globalisierung von KI:

- Steigende Investitionen in Infrastruktur und Rechenleistung.

- Entwicklung von regulatorischen Rahmenbedingungen und Governance.

- Nutzung talentierter Fachkräfte und Humankapital.

- Branchenspezialisierung und verstärkter Wettbewerb in Regionen.

Aus- und Weiterbildung im Bereich KI

Der Erfolg der neuen Automatisierungswelle mithilfe von KI-Technologien wird von der Qualität der Aus- und Weiterbildung abhängen. Daher besteht die vorrangige Aufgabe für Unternehmen darin, die digitale Kompetenz im Bereich KI zu verbessern und fundierte technische Fähigkeiten der Mitarbeiter zu entwickeln.

Die Nachfrage nach Kursen zu generativer künstlicher Intelligenz wächst täglich. Beispielsweise bietet der Coursera-Blog für das laufende Jahr bereits 700 Kurse im Bereich Generative KI an.

Eine Analyse von Daten des sozialen Netzwerks LinkedIn zeigt die Beliebtheit von Schulungen in Unternehmen. Demnach werden im Jahr 2025 32 % der KI-Schulungen verstärkt durchgeführt.

Laut Microsofts «KI im Bildungswesen 2025» nutzen 86 % der Bildungsunternehmen generative künstliche Intelligenz.

Untersuchungen von McKinsey und WEF zeigen, dass die Hälfte aller Unternehmensmitarbeiter in den nächsten zwei Jahren KI-Kenntnisse benötigen wird. Dies ermutigt Arbeitgeber, Budgets für die Aus- und Weiterbildung ihrer Mitarbeiter bereitzustellen.

In den Jahren 2025–2026 werden folgende Schulungsschwerpunkte im Vordergrund stehen:

- Grundlegende KI-Kompetenzen für alle Mitarbeiter – sicherer und effektiver Einsatz von Assistenten (Co-Piloten), Erkennen von Fehlern/Halluzinationen und Handeln im Rahmen der Unternehmensrichtlinien;

- Entwicklung angewandter Fähigkeiten für Fachspezialisten – Umgang mit Tools zur Inhaltserstellung, Geschäftsprozessautomatisierung, Prompt Engineering, Implementierung von KI-Tools in alltäglichen Aufgaben (Marketing, Vertrieb, Support);

- Entwicklung fundierter technischer Kompetenzen für Ingenieure – Maschinelles Lernen, Datenaufbereitung, MLOps, Modelloptimierung/-quantisierung, Datensicherheit und Datenschutz, Aufbau von Schulungs- und Bereitstellungspipelines;

- Soft Skills und Ethik – kritisches Denken, Interpretation von KI-Ergebnissen, Ethik, regulatorische Anforderungen (besonders wichtig für Europa – DSGVO + KI-Gesetz).

Die wichtigsten Investoren in die KI-Bildung:

- Globale Giganten wie Microsoft, Google, AWS und Meta erweitern ihre Schulungsprogramme und bieten kostenlose oder kostenpflichtige Zertifikate an, die in Cloud-Produkte für Unternehmen integriert sind, wie z. B. Copilot-Kurse und Google AI-Zertifikate.

- Auf Bildungsplattformen wie Coursera, edX, Udacity und unternehmenseigenen LMS-Systemen finden Sie zahlreiche Kurse zu GenAI, die Mikrozertifikate (basierend auf den Ergebnissen eines kurzen Schulungsprogramms von bis zu 12 Wochen) ausstellen.

- Europäische Regierungs- und Hochschulinitiativen umfassen Umschulungsprogramme, Subventionen für die Entwicklung von KI-Kursen an Universitäten usw.

In Experten erwarten bis 2026 eine Erhöhung der Unternehmensbudgets für die Weiterbildung ihrer Mitarbeiter. Zudem werden immer mehr Arbeitgeber Kurzkurse und Zertifizierungen finanzieren, um die Effektivität ihrer Mitarbeiter bei der Zielerreichung zu verbessern. Künstliche Intelligenz wird als eigenständiges Fach in die Lehrpläne der Universitäten integriert.

KI-Workloads und die Cloud

Da KI-Systeme immer anspruchsvoller werden und multimodale Eingabedaten verarbeiten, diese in Echtzeit ausgeben, Agenten orchestrieren und große Pipelines nutzen, die ausschließlich mit der Ausgabe arbeiten, steigen die Anforderungen an Rechenressourcen, Skalierbarkeit, Flexibilität und Kostenmanagement rapide.In den USA und Europa sind Cloud-Plattformen für Unternehmen zu unverzichtbaren Lösungen für die Bereitstellung, Skalierung und den Betrieb von Workloads geworden.

Experten prognostizieren, dass der globale Cloud-Computing-Markt bis Ende 2025 einen Wert von über 912,8 Milliarden US-Dollar erreichen wird, wovon bis zu 724 Milliarden US-Dollar auf die öffentliche Cloud entfallen werden.

Laut einer Google Cloud-Studie beschäftigen sich fast 98 % der Unternehmen aktiv mit generativer KI, und 39 % nutzen sie bereits in einer Produktionsumgebung. Dies zeigt einen aktiven Übergang von Pilotprojekten zu realen Systemen.

Laut MarketsandMarkets könnte die durchschnittliche jährliche Wachstumsrate des KI-Marktes bis zum Ende dieses Jahrzehnts 30–36 % erreichen. Der globale Markt für künstliche Intelligenz wird heute auf 390 Milliarden US-Dollar geschätzt.

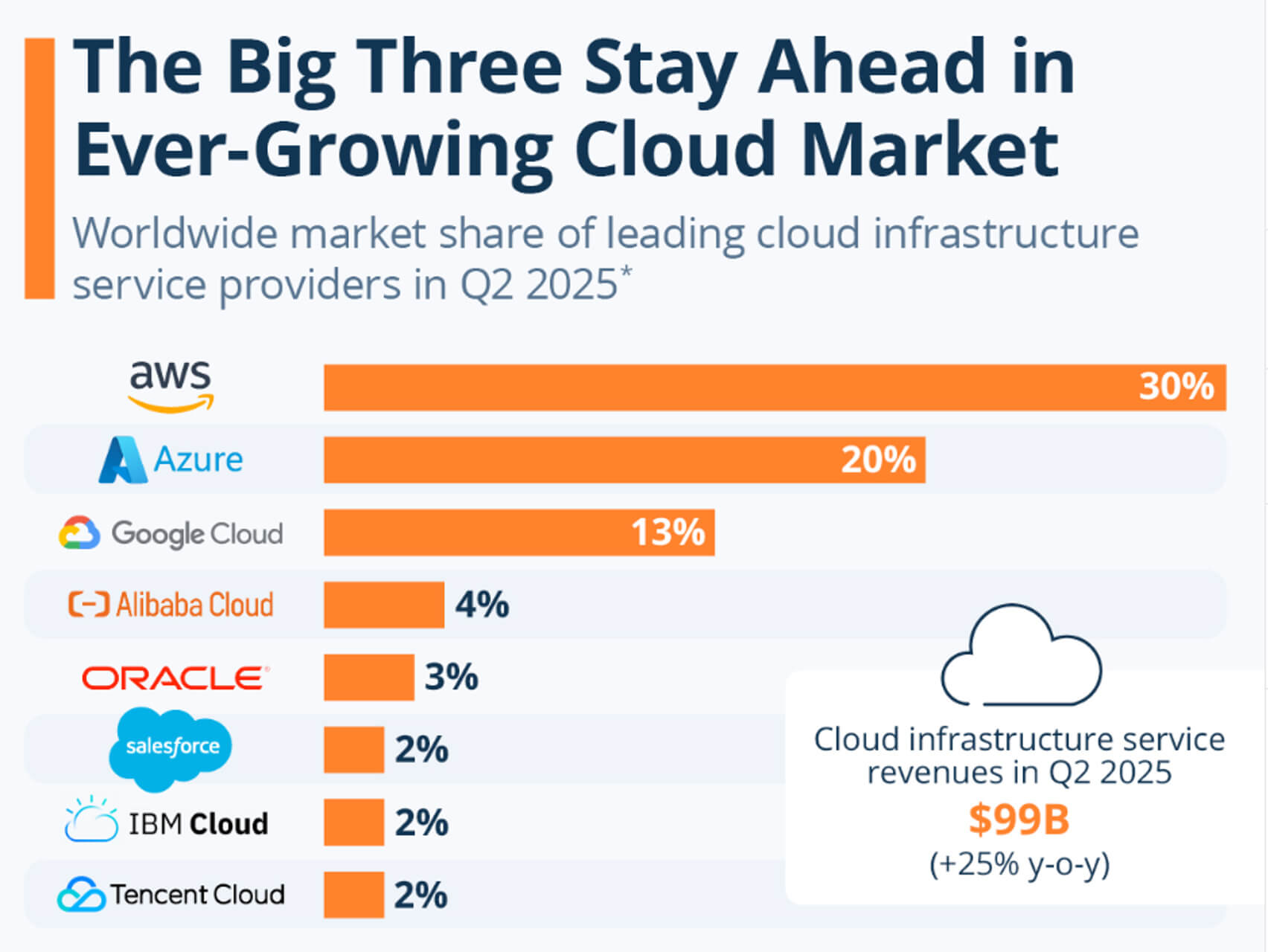

Die drei größten und am besten skalierbaren Anbieter weltweit sind AWS, Microsoft Azure und Google Cloud. Sie decken bereits fast 60 % des globalen Cloud-Infrastrukturmarktes ab. Sie beeinflussen daher, wo die meisten KI-Workloads in Unternehmen ausgeführt werden.

Die Schlüsselrolle der Cloud bei Workloads im Bereich der künstlichen Intelligenz wird durch folgende Faktoren bestimmt:

- Elastizität für Spitzenlasten bei Training und Inferenz;

- Managed Multitasking Operations (MLOps) und End-to-End-Pipelines;

- Zugriff auf spezialisierte Beschleuniger und Stacks;

- Globale Regionen für Compliance und Daten Residenz.

Laut Googles Bericht «State of AI Infrastructure» wird es im Jahr 2026 mehr verwaltete Agentendienste geben. Anbieter von Cloud-Lösungen werden die Agenten-Orchestrierung und die Sicherheitsebenen (Richtlinienkontrolle, Audit-Protokolle) erweitern, um Agenten-Workloads in Produktionsumgebungen zu unterstützen.

Die Hybridisierung von Edge- und Cloud-Lösungen wird immer beliebter. Echtzeitanwendungen (AR/VR, Automobilsysteme, industrielle Steuerungssysteme) werden hybride Modelle nutzen: kompakte Modelle auf dem Gerät und eine Backup-Cloud für komplexe Berechnungen oder Updates.

Die Experten von AInvest gehen davon aus, dass Preise und Vereinbarungen für dedizierte Grafikprozessorkapazität transparenter werden. Alle Unternehmen werden untereinander über dedizierte Grafikprozessorkapazität und Preise für die planbaren Kosten von Trainingsmodellen verhandeln.

Transparenz und Vertrauen in KI

Mit zunehmender Leistungsfähigkeit und Autonomie von KI-Systemen werden Transparenz, Erklärbarkeit, Fairness und Rechenschaftspflicht nicht nur zu wünschenswerten Nebenaspekten, sondern zu grundlegenden Anforderungen, insbesondere in regulierten Märkten (Gesundheitswesen, Finanzen, öffentliche Verwaltung) und in Ländern wie den USA und Europa, wo Nutzer, Regulierungsbehörden und Interessengruppen Klarheit fordern. Der Fokus liegt nun auf der Entwicklung von Tools, Standards, Metriken und Praktiken, die die Zuverlässigkeit von KI in der Praxis gewährleisten.Beispiele für den Einsatz von KI in Bereichen, in denen Transparenz von größter Bedeutung ist:

- Gesundheitswesen (klinische Entscheidungsunterstützung) – Ärzte benötigen Erklärungen, um die Ergebnisse des Modells zu verstehen und ihnen zu vertrauen. Transparente KI hilft bei der Einholung behördlicher Genehmigungen (FDA, EMA) und bei Entscheidungen über die Implementierung.

- Finanz- und Kredit-Scoring – Kreditentscheidungen sind reguliert: Antragstellern, denen ein Kredit verweigert wird, müssen Erklärungen vorgelegt werden. Interpretierbarkeitstools helfen, das Problem der voreingenommenen Kreditvergabe zu lösen.

- Öffentlicher Sektor (Regierung und Justiz) – Die Verwendung für Prognosen (z. B. Rückfallquote, Ressourcenzuweisung) erfordert vollständige Transparenz, um Ungerechtigkeit zu vermeiden und Aufsicht und Überprüfbarkeit zu gewährleisten.

- Rekrutierungs- und Personalmanagementsysteme – KI-Tools für die Einstellung oder Leistungsbewertung sollten Erklärungen liefern, um Diskriminierungsvorwürfen vorzubeugen und das Vertrauen der Mitarbeiter zu stärken.

Der EU-KI-Gesetzesentwurf, der 2024 verabschiedet und zwischen 2025 und 2026 schrittweise eingeführt wird, verpflichtet Anbieter von Hochrisiko-KI-Systemen zur Implementierung robuster Transparenz- und Erklärungsmechanismen. Gartner schätzt, dass bis 2026 70 % der KI-Projekte in Europa klare Anforderungen an Governance und Auditierung beinhalten werden.

Bis 2026 werden Transparenz und Vertrauen keine regulatorischen Faktoren mehr sein, sondern zu Wettbewerbsvorteilen werden. Unternehmen, die nicht in der Lage sind, Ehrlichkeit, Erklärbarkeit und Verantwortlichkeit zu demonstrieren, riskieren den Verlust des Marktzugangs, insbesondere in der EU. Unternehmen, die verantwortungsvolle KI-Systeme implementieren, hingegen werden höhere Akzeptanzraten und mehr Verbrauchervertrauen erzielen.